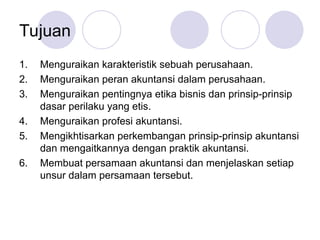

Tujuan

1. Menguraikan karakteristiksebuah perusahaan.

2. Menguraikan peran akuntansi dalam perusahaan.

3. Menguraikan pentingnya etika bisnis dan prinsip-prinsip

dasar perilaku yang etis.

4. Menguraikan profesi akuntansi.

5. Mengikhtisarkan perkembangan prinsip-prinsip akuntansi

dan mengaitkannya dengan praktik akuntansi.

6. Membuat persamaan akuntansi dan menjelaskan setiap

unsur dalam persamaan tersebut.

4.

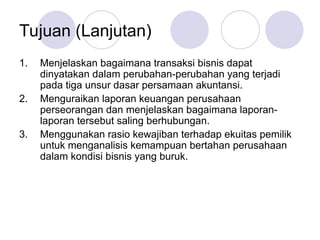

Tujuan (Lanjutan)

1. Menjelaskanbagaimana transaksi bisnis dapat

dinyatakan dalam perubahan-perubahan yang terjadi

pada tiga unsur dasar persamaan akuntansi.

2. Menguraikan laporan keuangan perusahaan

perseorangan dan menjelaskan bagaimana laporan-

laporan tersebut saling berhubungan.

3. Menggunakan rasio kewajiban terhadap ekuitas pemilik

untuk menganalisis kemampuan bertahan perusahaan

dalam kondisi bisnis yang buruk.

5.

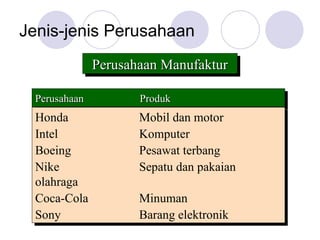

Jenis-jenis Perusahaan

Perusahaan Manufaktur

PerusahaanManufaktur

Perusahaan

Perusahaan Produk

Produk

Honda Mobil dan motor

Intel Komputer

Boeing Pesawat terbang

Nike Sepatu dan pakaian

olahraga

Coca-Cola Minuman

Sony Barang elektronik

6.

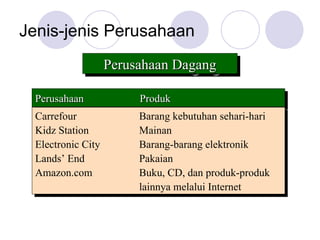

Jenis-jenis Perusahaan

Perusahaan Dagang

PerusahaanDagang

Perusahaan

Perusahaan Produk

Produk

Carrefour Barang kebutuhan sehari-hari

Kidz Station Mainan

Electronic City Barang-barang elektronik

Lands’ End Pakaian

Amazon.com Buku, CD, dan produk-produk

lainnya melalui Internet

7.

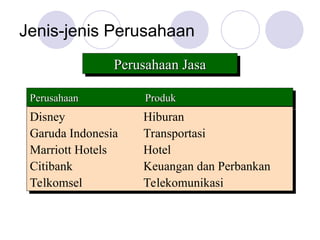

Jenis-jenis Perusahaan

Perusahaan Jasa

PerusahaanJasa

Perusahaan

Perusahaan Produk

Produk

Disney Hiburan

Garuda Indonesia Transportasi

Marriott Hotels Hotel

Citibank Keuangan dan Perbankan

Telkomsel Telekomunikasi

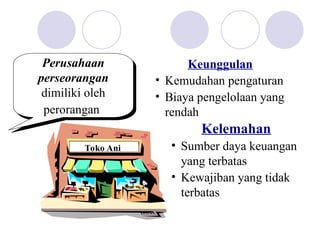

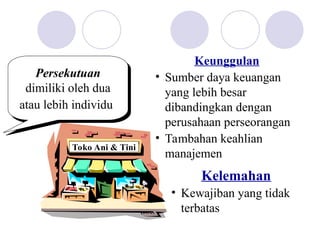

Persekutuan

dimiliki oleh dua

ataulebih individu

Keunggulan

• Sumber daya keuangan

yang lebih besar

dibandingkan dengan

perusahaan perseorangan

• Tambahan keahlian

manajemen

Kelemahan

• Kewajiban yang tidak

terbatas

Toko Ani & Tini

11.

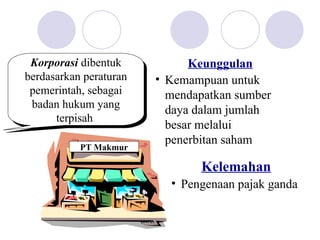

Korporasi dibentuk

berdasarkan peraturan

pemerintah,sebagai

badan hukum yang

terpisah

Keunggulan

• Kemampuan untuk

mendapatkan sumber

daya dalam jumlah

besar melalui

penerbitan saham

Kelemahan

• Pengenaan pajak ganda

PT Makmur

12.

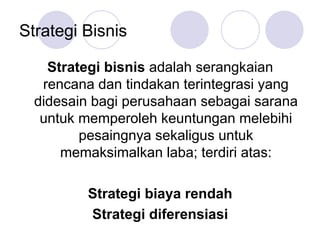

Strategi Bisnis

Strategi bisnisadalah serangkaian

rencana dan tindakan terintegrasi yang

didesain bagi perusahaan sebagai sarana

untuk memperoleh keuntungan melebihi

pesaingnya sekaligus untuk

memaksimalkan laba; terdiri atas:

Strategi biaya rendah

Strategi diferensiasi

13.

Strategi Biaya Rendah

Berdasarkanstrategi biaya rendah, suatu

perusahaan mendesain dan menghasilkan

produk atau jasa dengan kualitas yang

diterima konsumen pada biaya yang lebih

rendah dibandingkan dengan para

pesaingnya.

Lion Air

Air Mineral Vit

14.

Strategi Diferensiasi

Berdasarkan strategidiferensiasi, sebuah

perusahaan mendesain dan menghasilkan

produk atau jasa yang memiliki

kekhususan atau karakteristik yang unik

sedemikian rupa sehingga konsumen

bersedia membayar harga yang lebih

tinggi dibandingkan harga yang umum.

K-link

Electrolux

15.

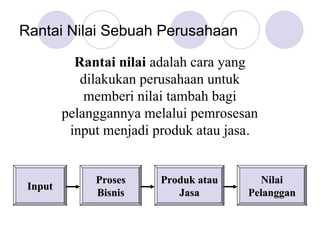

Rantai Nilai SebuahPerusahaan

Rantai nilai adalah cara yang

dilakukan perusahaan untuk

memberi nilai tambah bagi

pelanggannya melalui pemrosesan

input menjadi produk atau jasa.

Input

Input

Proses

Proses

Bisnis

Bisnis

Produk atau

Produk atau

Jasa

Jasa

Nilai

Nilai

Pelanggan

Pelanggan

16.

Pihak-pihak yang Berkepentingan

Pihak-pihakyang berkepentingan

terhadap perusahaan adalah perorangan

atau entitas yang mempunyai kepentingan

dalam menentukan kinerja perusahaan.

17.

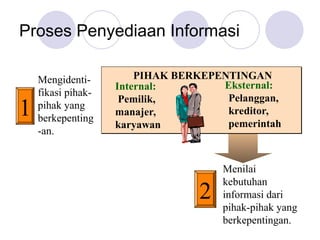

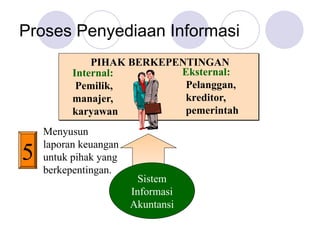

Proses Penyediaan Informasi

2

Menilai

kebutuhan

informasidari

pihak-pihak yang

berkepentingan.

PIHAK BERKEPENTINGAN

Internal:

Pemilik,

manajer,

karyawan

Eksternal:

Pelanggan,

kreditor,

pemerintah

1

Mengidenti-

fikasi pihak-

pihak yang

berkepenting

-an.

Proses Penyediaan Informasi

PIHAKBERKEPENTINGAN

Internal:

Pemilik,

manajer,

karyawan

Eksternal:

Pelanggan,

kreditor,

pemerintah

5

Menyusun

laporan keuangan

untuk pihak yang

berkepentingan.

Sistem

Informasi

Akuntansi

20.

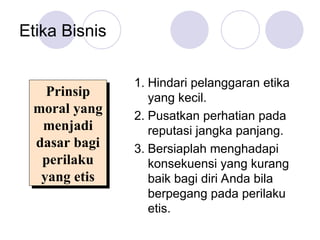

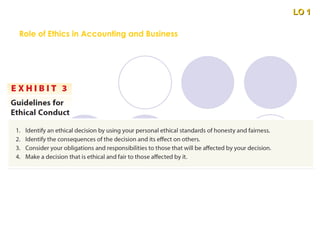

Etika Bisnis

1. Hindaripelanggaran etika

yang kecil.

2. Pusatkan perhatian pada

reputasi jangka panjang.

3. Bersiaplah menghadapi

konsekuensi yang kurang

baik bagi diri Anda bila

berpegang pada perilaku

etis.

Prinsip

moral yang

menjadi

dasar bagi

perilaku

yang etis

21.

Profesi Akuntansi

Akuntan yangbekerja pada perusahaan

bisnis atau organisasi nirlaba disebut sebagai

akuntan swasta.

Akuntan dan stafnya yang memberikan jasa

akuntansi berdasarkan honor disebut sebagai

akuntan publik.

22.

Prinsip-prinsip Akuntansi yangBerlaku

Umum

1. Konsep entitas usaha

Konsep ini mengharuskan agar aktivitas usaha dicatat

secara terpisah dari aktivitas pihak-pihak yang

berkepentingan.

1. Konsep biaya

Konsep biaya adalah dasar untuk mencatat harga

pertukaran, atau biaya akuisisi dalam catatan

akuntansi.

23.

Prinsip-prinsip Akuntansi yangBerlaku

Umum

1. Konsep objektivitas

Konsep ini mengharuskan agar catatan dan laporan

akuntansi didasarkan pada bukti yang objektif.

1. Konsep unit pengukuran

Konsep ini mengharuskan data ekonomi dicatat dalam

satuan mata uang.

24.

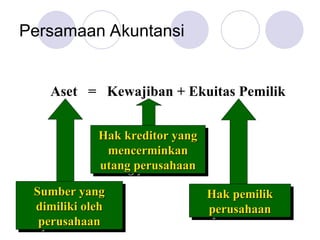

Persamaan Akuntansi

Aset =Kewajiban + Ekuitas Pemilik

Sumber yang

Sumber yang

dimiliki oleh

dimiliki oleh

perusahaan

perusahaan

Hak kreditor yang

Hak kreditor yang

mencerminkan

mencerminkan

utang perusahaan

utang perusahaan

Hak pemilik

Hak pemilik

perusahaan

perusahaan

25.

Transaksi Bisnis

Transaksi bisnisadalah peristiwa atau kondisi

ekonomi yang secara langsung mengubah kondisi

keuangan suatu entitas atau secara langsung

memengaruhi hasil operasinya.

26.

The Role ofAccounting in Business

Accounting can be defined as an

information system that provides reports

to users about the economic activities and

condition of a business.

LO 1

LO 1

27.

The process bywhich accounting

provides information to users is as

follows:

Identify users.

Assess users’ information needs.

Design the accounting information system to

meet users’ needs.

Record economic data about business

activities and events.

Prepare accounting reports for users.

LO 1

LO 1

The Role of Accounting in Business

Managerial Accounting

The areaof accounting that provides

internal users with information is called

managerial accounting or management

accounting.

Managerial accountants employed by a

business are employed in private

accounting.

LO 1

LO 1

30.

Financial Accounting

The areaof accounting that provides

external users with information is called

financial accounting.

The objective of financial accounting is to

provide relevant and timely information for

the decision-making needs of users

outside of the business.

General-purpose financial statements are

one type of financial accounting report

that is distributed to external users.

LO 1

LO 1

31.

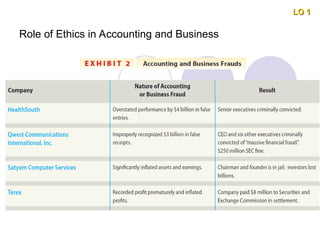

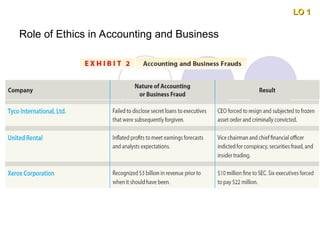

Role of Ethicsin Accounting and Business

The objective of accounting is to provide

relevant, timely information for user

decision making.

Accountants must behave in an ethical

manner so that the information they

provide users will be trustworthy and,

thus, useful for decision making.

Ethics are moral principles that guide the

conduct of individuals.

LO 1

LO 1

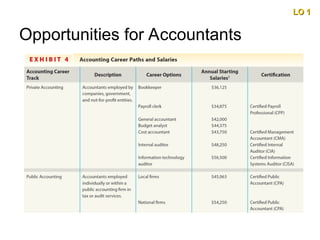

Opportunities for Accountants

Accountantsand their staff who provide

services on a fee basis are said to be

employed in public accounting.

Accountants employed by a business firm

or a not-for-profit organization are said to

be employed in private accounting.

Public accountants who have met a state’s

education, experience, and examination

requirements may become Certified Public

Accountants (CPAs).

LO 1

LO 1

Learning Objective 2

1.Describe the nature of a business, the

role of accounting, and ethics in

business.

2. Summarize the development of

accounting principles and relate them to

practice.

39.

Business Entity Concept

Underthe business entity concept, the

activities of a business are recorded

separately from the activities of its

owners, creditors, or other businesses.

LO 2

LO 2

40.

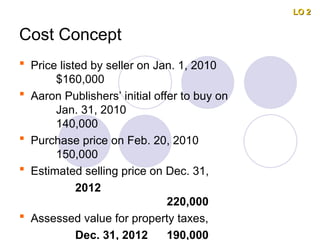

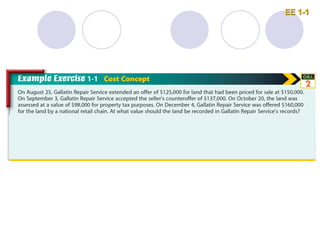

Cost Concept

Pricelisted by seller on Jan. 1, 2010

$160,000

Aaron Publishers’ initial offer to buy on

Jan. 31, 2010

140,000

Purchase price on Feb. 20, 2010

150,000

Estimated selling price on Dec. 31,

2012

220,000

Assessed value for property taxes,

Dec. 31, 2012 190,000

LO 2

LO 2

41.

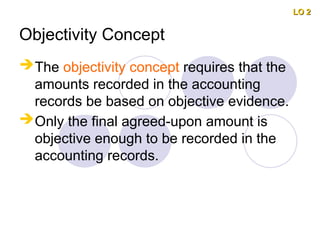

Objectivity Concept

The objectivityconcept requires that the

amounts recorded in the accounting

records be based on objective evidence.

Only the final agreed-upon amount is

objective enough to be recorded in the

accounting records.

LO 2

LO 2

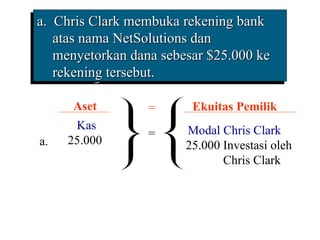

a. Chris Clarkmembuka rekening bank

a. Chris Clark membuka rekening bank

atas nama NetSolutions dan

atas nama NetSolutions dan

menyetorkan dana sebesar $25.000 ke

menyetorkan dana sebesar $25.000 ke

rekening tersebut.

rekening tersebut.

Modal Chris Clark

25.000 Investasi oleh

Chris Clark

Kas

25.000

a.

Aset Ekuitas Pemilik

=

=

a

45.

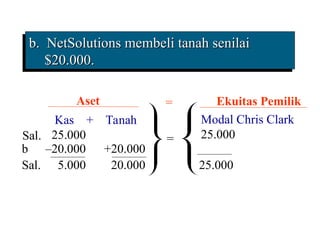

b. NetSolutions membelitanah senilai

b. NetSolutions membeli tanah senilai

$20.000.

$20.000.

Modal Chris Clark

25.000

Kas + Tanah

25.000

Sal..

Aset Ekuitas Pemilik

=

=

b. –20.000 +20.000

Sal.. 5.000 20.000 25.000

46.

Perleng- Utang Modal

Kas+ kapan + Tanah Usaha Chris Clark

Aset

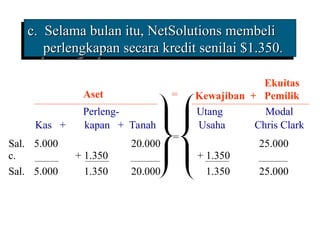

c. Selama bulan itu, NetSolutions membeli

c. Selama bulan itu, NetSolutions membeli

perlengkapan secara kredit senilai $1.350

perlengkapan secara kredit senilai $1.350.

.

Ekuitas

Kewajiban + Pemilik

=

Sal.. 5.000 20.000 25.000

c. + 1.350 + 1.350

Sal. 5.000 1.350 20.000 1.350 25.000

=

47.

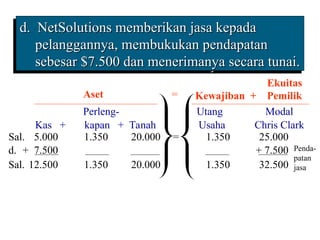

d. NetSolutions memberikanjasa kepada

d. NetSolutions memberikan jasa kepada

pelanggannya, membukukan pendapatan

pelanggannya, membukukan pendapatan

sebesar $7.500 dan menerimanya secara tunai.

sebesar $7.500 dan menerimanya secara tunai.

Sal. 12.500 1.350 20.000 1.350 32.500

d. + 7.500 + 7.500

Aset

Ekuitas

Kewajiban + Pemilik

Sal. 5.000 1.350 20.000 1.350 25.000

Penda-

patan

jasa

=

=

Perleng- Utang Modal

Kas + kapan + Tanah Usaha Chris Clark

48.

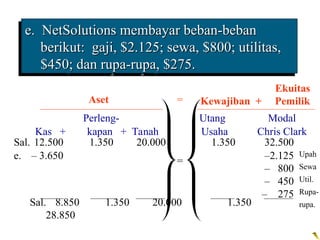

e. – 3.650–2.125

– 800

– 450

– 275

Upah

Sewa

Util.

Rupa-

rupa.

Aset

e. NetSolutions membayar beban-beban

e. NetSolutions membayar beban-beban

berikut: gaji, $2.125; sewa, $800; utilitas,

berikut: gaji, $2.125; sewa, $800; utilitas,

$450; dan rupa-rupa, $275.

$450; dan rupa-rupa, $275.

Ekuitas

Kewajiban + Pemilik

=

Sal. 12.500 1.350 20.000 1.350 32.500

=

Sal. 8.850 1.350 20.000 1.350

28.850

Perleng- Utang Modal

Kas + kapan + Tanah Usaha Chris Clark

49.

Aset

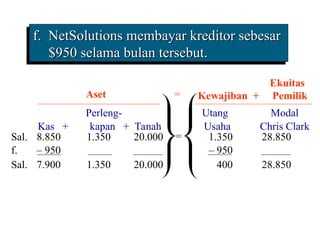

f. NetSolutions membayarkreditor sebesar

f. NetSolutions membayar kreditor sebesar

$950 selama bulan tersebut.

$950 selama bulan tersebut.

Ekuitas

Kewajiban + Pemilik

=

Sal. 8.850 1.350 20.000 1.350 28.850

f. – 950 – 950

=

Sal. 7.900 1.350 20.000 400 28.850

Perleng- Utang Modal

Kas + kapan + Tanah Usaha Chris Clark

50.

Aset

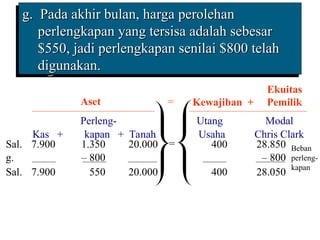

g. Pada akhirbulan, harga perolehan

g. Pada akhir bulan, harga perolehan

perlengkapan yang tersisa adalah sebesar

perlengkapan yang tersisa adalah sebesar

$550, jadi perlengkapan senilai $800 telah

$550, jadi perlengkapan senilai $800 telah

digunakan.

digunakan.

Ekuitas

Kewajiban + Pemilik

=

Sal. 7.900 1.350 20.000 400 28.850

g. – 800 – 800

=

Sal. 7.900 550 20.000 400 28.050

Beban

perleng-

kapan

Perleng- Utang Modal

Kas + kapan + Tanah Usaha Chris Clark

51.

Aset

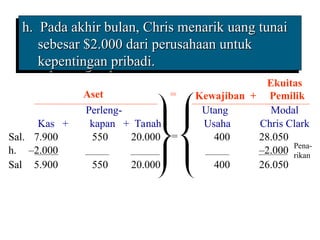

h. Pada akhirbulan, Chris menarik uang tunai

h. Pada akhir bulan, Chris menarik uang tunai

sebesar $2.000 dari perusahaan untuk

sebesar $2.000 dari perusahaan untuk

kepentingan pribadi.

kepentingan pribadi.

Ekuitas

Kewajiban + Pemilik

Sal. 7.900 550 20.000 400 28.050

h. –2.000 –2.000

Sal. 5.900 550 20.000 400 26.050

Pena-

rikan

=

=

Perleng- Utang Modal

Kas + kapan + Tanah Usaha Chris Clark

52.

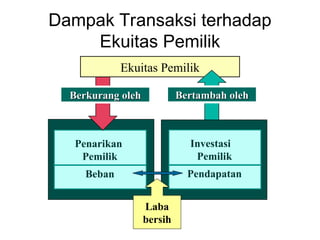

Dampak Transaksi terhadap

EkuitasPemilik

Penarikan

Pemilik

Beban

Berkurang oleh

Berkurang oleh

Ekuitas Pemilik

Bertambah oleh

Bertambah oleh

Investasi

Pemilik

Pendapatan

Laba

bersih

53.

Laporan akuntansi, yangdisebut

laporan keuangan, menyediakan

rangkuman informasi kepada

pemilik

54.

Laporan Keuangan

Laporan labarugi—Rangkuman dari pendapatan

dan beban selama periode waktu tertentu.

Laporan ekuitas pemilik—Rangkuman dari

perubahan ekuitas pemilik selama periode waktu

tertentu.

Neraca—Daftar dari aset, kewajiban, dan ekuitas

pemilik pada tanggal tertentu.

Laporan arus kas—Rangkuman dari penerimaan

dan pengeluaran kas selama periode waktu

tertentu.

55.

Pendapatan jasa $7500 00

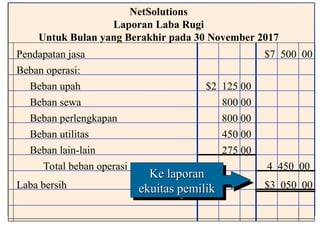

Beban operasi:

Beban sewa

$2 125 00

Beban upah

800 00

Beban perlengkapan

450 00

Beban utilitas

275 00

Beban lain-lain

Total beban operasi 4 450 00

NetSolutions

Laporan Laba Rugi

Untuk Bulan yang Berakhir pada 30 November 2017

800 00

Laba bersih $3 050 00

Ke laporan

Ke laporan

ekuitas pemilik

ekuitas pemilik

56.

Modal Chris Clark,1 November 2017 $ 0

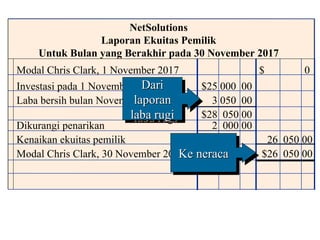

NetSolutions

Laporan Ekuitas Pemilik

Untuk Bulan yang Berakhir pada 30 November 2017

Investasi pada 1 November $25 000 00

Laba bersih bulan November 3 050 00

$28 050 00

Dikurangi penarikan 2 000 00

Kenaikan ekuitas pemilik 26 050 00

Modal Chris Clark, 30 November 2017 $26 050 00

Dari

Dari

laporan

laporan

laba rugi

laba rugi

Ke neraca

Ke neraca

57.

Aset Kewajiban

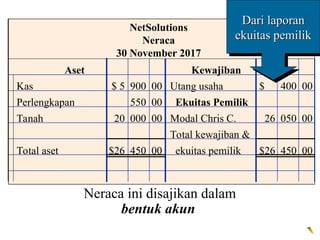

NetSolutions

Neraca

30 November2017

Kas $ 5 900 00 Utang usaha $ 400 00

Perlengkapan 550 00 Ekuitas Pemilik

Tanah 20 000 00 Modal Chris C. 26 050 00

Total kewajiban &

Total aset $26 450 00 ekuitas pemilik $26 450 00

Dari laporan

Dari laporan

ekuitas pemilik

ekuitas pemilik

Neraca ini disajikan dalam

bentuk akun

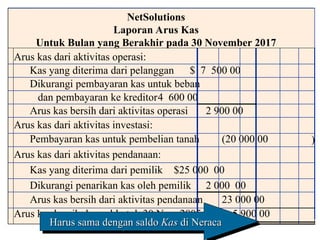

Arus kas dariaktivitas operasi:

Kas yang diterima dari pelanggan $ 7 500 00

Dikurangi pembayaran kas untuk beban

dan pembayaran ke kreditor4 600 00

Arus kas bersih dari aktivitas operasi 2 900 00

Arus kas dari aktivitas investasi:

Pembayaran kas untuk pembelian tanah (20 000 00

Arus kas dari aktivitas pendanaan:

Kas yang diterima dari pemilik $25 000 00

Dikurangi penarikan kas oleh pemilik 2 000 00

Arus kas bersih dari aktivitas pendanaan 23 000 00

Arus kas bersih dan saldo tgl. 30 Nov. 2005 $ 5 900 00

NetSolutions

Laporan Arus Kas

Untuk Bulan yang Berakhir pada 30 November 2017

)

Harus sama dengan saldo

Harus sama dengan saldo Kas

Kas di Neraca

di Neraca

60.

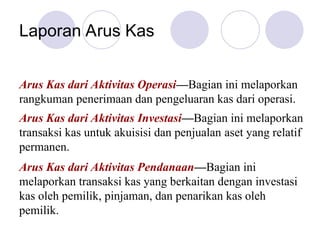

Laporan Arus Kas

ArusKas dari Aktivitas Operasi—Bagian ini melaporkan

rangkuman penerimaan dan pengeluaran kas dari operasi.

Arus Kas dari Aktivitas Investasi—Bagian ini melaporkan

transaksi kas untuk akuisisi dan penjualan aset yang relatif

permanen.

Arus Kas dari Aktivitas Pendanaan—Bagian ini

melaporkan transaksi kas yang berkaitan dengan investasi

kas oleh pemilik, pinjaman, dan penarikan kas oleh

pemilik.

61.

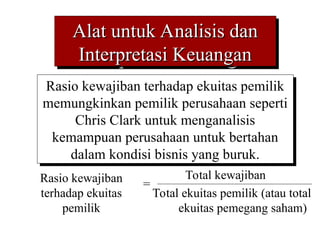

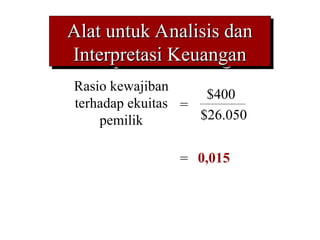

Rasio kewajiban

terhadap ekuitas

pemilik

=

Totalkewajiban

Total ekuitas pemilik (atau total

ekuitas pemegang saham)

Rasio kewajiban terhadap ekuitas pemilik

memungkinkan pemilik perusahaan seperti

Chris Clark untuk menganalisis

kemampuan perusahaan untuk bertahan

dalam kondisi bisnis yang buruk.

Alat untuk Analisis dan

Alat untuk Analisis dan

Interpretasi Keuangan

Interpretasi Keuangan

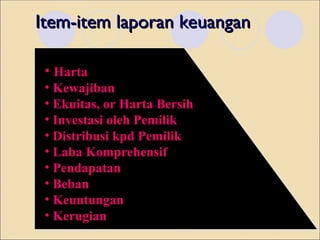

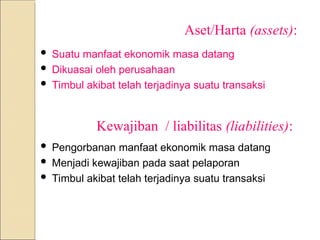

Aset/Harta (assets):

Suatumanfaat ekonomik masa datang

Dikuasai oleh perusahaan

Timbul akibat telah terjadinya suatu transaksi

Kewajiban / liabilitas (liabilities):

Pengorbanan manfaat ekonomik masa datang

Menjadi kewajiban pada saat pelaporan

Timbul akibat telah terjadinya suatu transaksi

65.

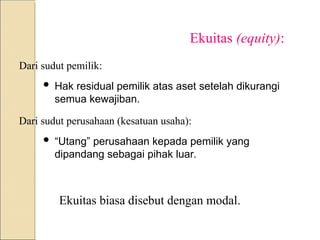

Ekuitas (equity):

Dari sudutpemilik:

Hak residual pemilik atas aset setelah dikurangi

semua kewajiban.

Dari sudut perusahaan (kesatuan usaha):

“Utang” perusahaan kepada pemilik yang

dipandang sebagai pihak luar.

Ekuitas biasa disebut dengan modal.

66.

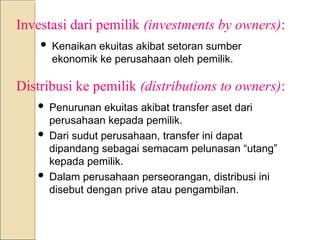

Investasi dari pemilik(investments by owners):

Kenaikan ekuitas akibat setoran sumber

ekonomik ke perusahaan oleh pemilik.

Distribusi ke pemilik (distributions to owners):

Penurunan ekuitas akibat transfer aset dari

perusahaan kepada pemilik.

Dari sudut perusahaan, transfer ini dapat

dipandang sebagai semacam pelunasan “utang”

kepada pemilik.

Dalam perusahaan perseorangan, distribusi ini

disebut dengan prive atau pengambilan.

67.

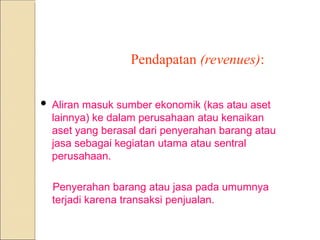

Pendapatan (revenues):

Aliranmasuk sumber ekonomik (kas atau aset

lainnya) ke dalam perusahaan atau kenaikan

aset yang berasal dari penyerahan barang atau

jasa sebagai kegiatan utama atau sentral

perusahaan.

Penyerahan barang atau jasa pada umumnya

terjadi karena transaksi penjualan.

68.

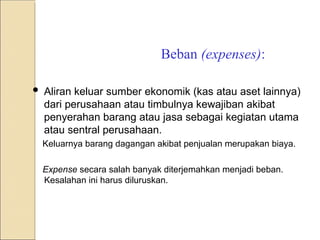

Beban (expenses):

Alirankeluar sumber ekonomik (kas atau aset lainnya)

dari perusahaan atau timbulnya kewajiban akibat

penyerahan barang atau jasa sebagai kegiatan utama

atau sentral perusahaan.

Keluarnya barang dagangan akibat penjualan merupakan biaya.

Expense secara salah banyak diterjemahkan menjadi beban.

Kesalahan ini harus diluruskan.

69.

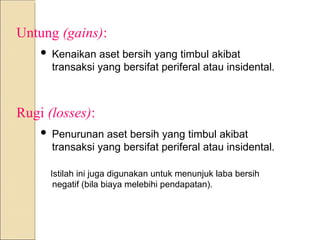

Untung (gains):

Kenaikanaset bersih yang timbul akibat

transaksi yang bersifat periferal atau insidental.

Rugi (losses):

Penurunan aset bersih yang timbul akibat

transaksi yang bersifat periferal atau insidental.

Istilah ini juga digunakan untuk menunjuk laba bersih

negatif (bila biaya melebihi pendapatan).

70.

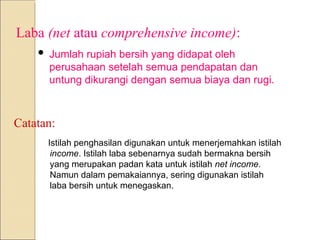

Laba (net ataucomprehensive income):

Jumlah rupiah bersih yang didapat oleh

perusahaan setelah semua pendapatan dan

untung dikurangi dengan semua biaya dan rugi.

Catatan:

Istilah penghasilan digunakan untuk menerjemahkan istilah

income. Istilah laba sebenarnya sudah bermakna bersih

yang merupakan padan kata untuk istilah net income.

Namun dalam pemakaiannya, sering digunakan istilah

laba bersih untuk menegaskan.

71.

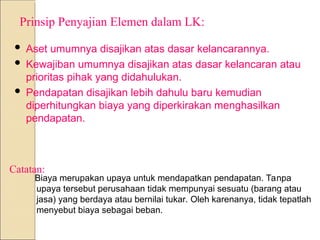

Prinsip Penyajian Elemendalam LK:

Aset umumnya disajikan atas dasar kelancarannya.

Kewajiban umumnya disajikan atas dasar kelancaran atau

prioritas pihak yang didahulukan.

Pendapatan disajikan lebih dahulu baru kemudian

diperhitungkan biaya yang diperkirakan menghasilkan

pendapatan.

Biaya merupakan upaya untuk mendapatkan pendapatan. Tanpa

upaya tersebut perusahaan tidak mempunyai sesuatu (barang atau

jasa) yang berdaya atau bernilai tukar. Oleh karenanya, tidak tepatlah

menyebut biaya sebagai beban.

Catatan:

72.

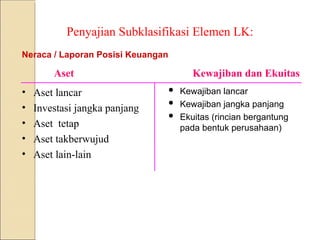

Penyajian Subklasifikasi ElemenLK:

• Aset lancar

• Investasi jangka panjang

• Aset tetap

• Aset takberwujud

• Aset lain-lain

Aset

Neraca / Laporan Posisi Keuangan

Kewajiban dan Ekuitas

Kewajiban lancar

Kewajiban jangka panjang

Ekuitas (rincian bergantung

pada bentuk perusahaan)

73.

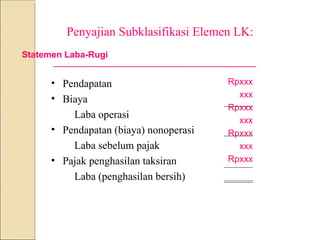

Penyajian Subklasifikasi ElemenLK:

• Pendapatan

• Biaya

Laba operasi

• Pendapatan (biaya) nonoperasi

Laba sebelum pajak

• Pajak penghasilan taksiran

Laba (penghasilan bersih)

Statemen Laba-Rugi

Rpxxx

xxx

Rpxxx

xxx

Rpxxx

xxx

Rpxxx

74.

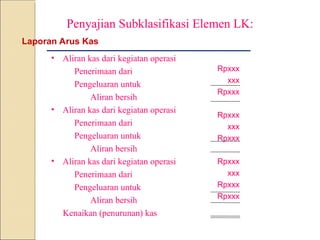

Penyajian Subklasifikasi ElemenLK:

• Aliran kas dari kegiatan operasi

Penerimaan dari

Pengeluaran untuk

Aliran bersih

• Aliran kas dari kegiatan operasi

Penerimaan dari

Pengeluaran untuk

Aliran bersih

• Aliran kas dari kegiatan operasi

Penerimaan dari

Pengeluaran untuk

Aliran bersih

Kenaikan (penurunan) kas

Laporan Arus Kas

Rpxxx

xxx

Rpxxx

Rpxxx

xxx

Rpxxx

Rpxxx

xxx

Rpxxx

Rpxxx

75.

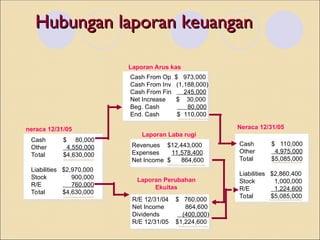

Hubungan laporan keuangan

Hubunganlaporan keuangan

neraca 12/31/05

Cash $ 80,000

Other 4,550,000

Total $4,630,000

Liabilities $2,970,000

Stock 900,000

R/E 760,000

Total $4,630,000

Laporan Arus kas

Cash From Op $ 973,000

Cash From Inv (1,188,000)

Cash From Fin 245,000

Net Increase $ 30,000

Beg. Cash 80,000

End. Cash $ 110,000

Laporan Perubahan

Ekuitas

R/E 12/31/04 $ 760,000

Net Income 864,600

Dividends (400,000)

R/E 12/31/05 $1,224,600

Revenues $12,443,000

Expenses 11,578,400

Net Income $ 864,600

Laporan Laba rugi

Cash $ 110,000

Other 4,975,000

Total $5,085,000

Liabilities $2,860,400

Stock 1,000,000

R/E 1,224,600

Total $5,085,000

Neraca 12/31/05

76.

Tujuan pelaporan keuangan

Tujuanpelaporan keuangan

Tujuan keseluruhan dari

pelaporan keuangan adalah

menyediakan informasi yang

berguna untuk pengambilan

keputusan.

Asumsi-asumsi

• Entitas Ekonomi

•Kelangsungan Usaha

• Transaksi yg Wajar

• Satuan Mata Uang

Yg Stabil

• Periode akuntansi

Prinsip-prinsip

• Historical Cost

• Revenue

Recognition

• Matching

• Full Disclosure

Pembatasan

• Cost-Benefit

• Materiality

• Industry Practice

• Conservatism

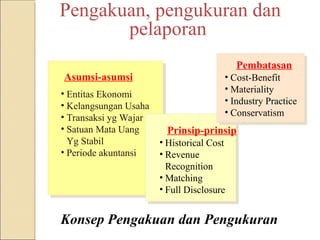

Pengakuan, pengukuran dan

pelaporan

Konsep Pengakuan dan Pengukuran

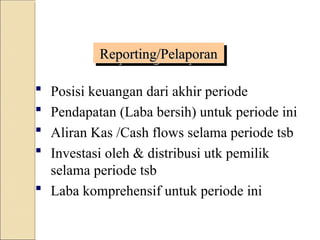

Reporting/Pelaporan

Reporting/Pelaporan

Posisi keuangandari akhir periode

Pendapatan (Laba bersih) untuk periode ini

Aliran Kas /Cash flows selama periode tsb

Investasi oleh & distribusi utk pemilik

selama periode tsb

Laba komprehensif untuk periode ini

82.

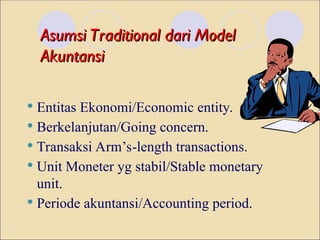

Asumsi Traditional dariModel

Asumsi Traditional dari Model

Akuntansi

Akuntansi

Entitas Ekonomi/Economic entity.

Berkelanjutan/Going concern.

Transaksi Arm’s-length transactions.

Unit Moneter yg stabil/Stable monetary

unit.

Periode akuntansi/Accounting period.

83.

Empat

Empat Pilar StandarAkuntansi

Pilar Standar Akuntansi

Indonesia

Indonesia

Standar Akuntansi Keuangan

SAK-ETAP

Standar Akuntansi Syari’ah

Standar Akuntansi Pemerintahan

IFRS hanya diadopsi untuk Standar Akuntansi Keuangan

(PSAK)

SAK ETAP diluncurkan secara resmi pada tanggal 17 July

2009, efektif 2011

Instansi Pemerintah menggunakan Standar Akuntansi

Pemerintahan, PP 24 tahun 2005 PP 71 tahun 2010

berbasis akrual

84.

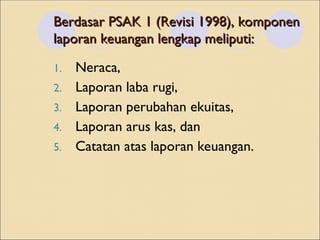

Berdasar PSAK 1(Revisi 1998), komponen

Berdasar PSAK 1 (Revisi 1998), komponen

laporan keuangan lengkap meliputi:

laporan keuangan lengkap meliputi:

1. Neraca,

2. Laporan laba rugi,

3. Laporan perubahan ekuitas,

4. Laporan arus kas, dan

5. Catatan atas laporan keuangan.

85.

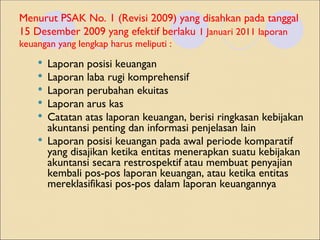

Menurut PSAK No.1 (Revisi 2009) yang disahkan pada tanggal

15 Desember 2009 yang efektif berlaku 1 Januari 2011 laporan

keuangan yang lengkap harus meliputi :

Laporan posisi keuangan

Laporan laba rugi komprehensif

Laporan perubahan ekuitas

Laporan arus kas

Catatan atas laporan keuangan, berisi ringkasan kebijakan

akuntansi penting dan informasi penjelasan lain

Laporan posisi keuangan pada awal periode komparatif

yang disajikan ketika entitas menerapkan suatu kebijakan

akuntansi secara restrospektif atau membuat penyajian

kembali pos-pos laporan keuangan, atau ketika entitas

mereklasifikasi pos-pos dalam laporan keuangannya

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)