Pelantikan Eselon II

•

0 likes•1,067 views

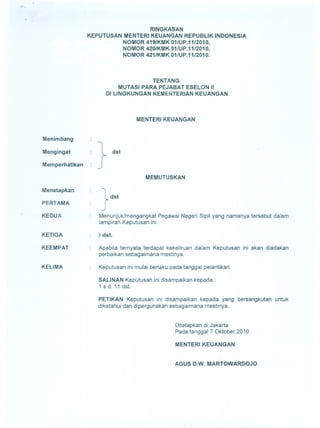

Keputusan Menteri Keuangan mengangkat dan memindahkan beberapa pejabat eselon II di lingkungan Kementerian Keuangan, termasuk di Direktorat Jenderal Bea dan Cukai, Badan Kebijakan Fiskal, Sekretariat Jenderal, Direktorat Jenderal Perbendaharaan, dan Direktorat Jenderal Anggaran.

More Related Content

What's hot

What's hot (20)

Similar to Pelantikan Eselon II

Similar to Pelantikan Eselon II (10)

More from Badan Kebijakan Fiskal

More from Badan Kebijakan Fiskal (20)

Recently uploaded

Recently uploaded (18)

Pelantikan Eselon II

- 1. # • RINGKASAN KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 419/KMK.01/UP.11/2010, NOMOR 420/KMK.01/UP.11/201 0, NOMOR 421/KMK.01/UP.11/2010. TENTANG MUTASI PARA PEJABAT ESELON II DI LlNGKUNGAN KEMENTERIAN KEUANGAN MENTERIKEUANGAN Menimbang Mengingat Memperhatikan } dst MEMUTUSKAN Menetapkan PERTAMA 1dst ..J KEDUA Menunjuk/mengangkat Pegawai Negeri Sipil yang namanya tersebut dalam lampiran Keputusan ini. KETIGA ) dst. KEEMPAT Apabila ternyata terdapat kekeliruan dalam Keputusan ini akan diadakan perbaikan sebagaimana mestinya. KELIMA Keputusan ini mulai berlaku pad a tanggal pelantikan. SALINAN Keputusan ini disampaikan kepada : 1 s.d. 11 dst. PETIKAN Keputusan ini disampaikan kepada yang bersangkutan untuk diketahui dan dipergunakan sebagaimana mestinya. Ditetapkan di Jakarta Pada tanggal 7 Oktober 2010 MENTERIKEUANGAN AGUS D.W. MARTOWARDOJO

- 2. RINGKASAN LAMPI RAN KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 419/KMK.01/UP.11/2010, NOMOR 420/KMK.01/UP.11/2010, NOMOR 421/KMK.01/UP.11/2010, TANGGAL 7 OKTOBER 2010 DIREKTORAT JENDERAL BEA DAN CUKAI : 1. Drs. Achmad Riyadi diangkat sebagai Sekretaris Direktorat Jenderal Bea dan Cukai; 2. Drs. Kamil Sjoeib, M.A. diangkat sebagai Direktur Kepabeanan Internasional; 3. Ir. Bahaduri Wijayanta Bekti Mukarta, M.A. diangkat sebagai Tenaga Pengkaji Bidang Pengembangan Kapasitas dan Kinerja Organisasi; 4. Maimun, S.E., M.B.A. diangkat sebagai Pj. Kepala Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sumatera Utara, Medan; 5. Drs. Nasir Adenan, M.M. diangkat sebagai Kepala Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sumatera Bagian Selatan, Palembang; 6. Drs. Muhammad Chariri diangkat sebagai Kepala Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur I, Surabaya; 7. Ir. Azhar Rasyidi, M.A. diangkat sebagai Pj. Kepala Kantor Wilayah Direktorat Jenderal Sea dan Cukai Kalimantan Bagian Timur , Balikpapan; 8. Drs. Supraptono diangkat sebagai Pj. Kepala Kantor Wilayah Direktorat Jenderal Bea dan Cukai Maluku, Papua dan Papua Barat, Ambon; 9. Kukuh Sumardono Basuki, S.E., M.Sc. diangkat sebagai Tenaga Pengkaji Bidang Pengawasan dan Penegakan Hukum Kepabeanan dan Cukai; 10 Dr. Marisi Zainudin Sihotang, S.H., M.M. diangkat sebagai Pj. Kepala Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II, Malang; 11. Drs. Nofrial, M.A. diangkat sebagai Kepala Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sulawesi, Makassar; BADAN KEBIJAKAN FISKAL : Drs. Djoko Sutojo Riyadi diangkat sebagai Kepala Pusat Kebijakan Pendapatan Negara;

- 3. SEKRETARIAT JENDERAL: 1. Yudi Pramadi, S.E., M.B.A., M.Sc. diangkat sebagai Kepala Biro Hubungan Masyarakat; 2. Drs. Bambang Isnaeni Gunarto, M.A. diangkat sebagai Kepala Biro Umum; 3. Harry 7.. Soeratin diangkat sebagai Tenaga Pengkaji Bidang Sumber Daya Aparatur; DIREKTORAT JENDERAL PERBENDAHARAAN: 1. Drs. Abdul Rahman Ritonga, M.A. diangkat sebagai Direktur Sistem Perbendaharaan; 2 Drs. Harry Basar Hutapea, M.Soc.Sc. diangkat sebagai Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Riau; 3. Drs. R. Moch. Atlap Noor Syamsoe diangkat sebagai Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan / Provinsi Sumatera Selatan; 4. S. Bambang Suroso, S.H., M. Soc. Sc. diangkat sebagai Kepala !<antor Wilayah Direktorat Jenderal PerbendaharaaniProvinsi Banten; 5. Drs. Seto Utarko, M. Si. diangkat sebagai Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Jawa Barat; 6. Drs. Sugianto diangkat sebagai Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Jawa Timur; 7. Drs. Teddy Rukmantara, M.Soc.Sc diangkat sebagai Kepala Kantor VViiayah Direktorat Jenderal Perbendaharaan Provinsi Kalimantan Barat; 8. Drs. Agah Sugana diangkat sebagai Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Nusa Tenggara Barat; 9. Drs. Alfiah diangkat sebagai Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sulawesi Tenggara; 10. Drs. Hendro Baskoro, M.M. diangkat sebagai Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Maluku; DIREKTORAT JENDERAL ANGGARAN: Dra. Dwi Pudjiastuti Handayani, M. Si. diangkat sebagai Pj. Direktur Anggaran II. MENTERIKEUANGAN AGUS D.W. MARTOWARDOJO