More Related Content

Similar to محاضرة تحليل ربحية الزبون.pdf ماستر تويق خدمات (20)

محاضرة تحليل ربحية الزبون.pdf ماستر تويق خدمات

- 1. 14

رقم المحاضرة

05

الزبون ربحية تحليل :

أوال

-

الزبون ربحية مفهوم

الزبون بربحية يقصد

االختالف

والتكاليف الزبون من المكتسبة العوائد أو اإليرادات بين الفرق أو

من األساسي فالمنطق . للزبون المقدمة بالخدمات المرتبطة

االهتمام

بأن إدراك هو الزبون بربحية

ال زبون كل

بشكل يساهم الزبائن فبعض الصافي الدخل في ٍومتسا بشكل يساهم

أكثر

ت أن المهم فمن لذا غيره من

ميز

مع مناسب بشكل التعامل من تتمكن كي )السلبية ، الواطئة ، (العالية الربح عالقات بين الشركات

ا

لتح لزبائن

سين

العا أرباحها مستويات

مة

.

فرصة هو المناسب بالتعامل والمقصود

إدارة

المنشأة

الزبائن لتحويل

غير

المربحين

الى

زبائن

مربح

ين

من

خالل

سياسة

إعادة

التسعير

للمنتجات

الخدمات او

المقدمة

للفئات

المختلفة

من

الزبائن

أو

تخفيض

تكلفة

ا

لخدمة

المقدمة

لهذه

الفئة

.

ثانيا

-

الزبون ربحية تبويبات

من

يلي كما تبويبها يتم بالمنشآت الزبائن تربط التي للعالقات متعددة مقاييس هناك ان يتضح أعاله المفهوم خالل

:

1

-

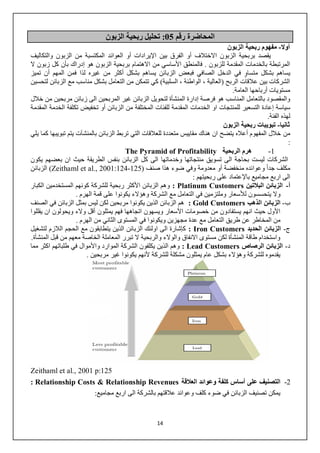

الربحية هرم

The Pyramid of Profitability

بعضهم ان حيث الطريقة بنفس الزبائن كل الى وخدماتها منتجاتها تسويق الى بحاجة ليست الشركات

ي

كون

وعوا ًاجد مكلف

صنف هذا ضوء وفي معدومة أو منخفضة ئده

(Zeithaml et al., 2001:124-125)

الزبائن

: ربحيتهم على باإلعتماد مجاميع اربع الى

أ

-

البالتين الزبائن

Platinum Customers

:

المستخدمين كونهم للشركة ربحية األكثر الزبائن وهم

ا

لكبار

ال مع التعامل في وملتزمين لألسعار يتحسسون وال

. الهرم قمة على يكونوا وهؤالء شركة

ب

-

الذهب الزبائن

Gold Customers

:

في الزبائن بمثل ليس لكن مربحين يكونوا الذين الزبائن هم

الصنف

ا ويحولون والء أقل يمثلون فهم اتجاهها ويسهون األسعار خصومات من يستفادون انهم حيث األول

يقللوا ن

عدة مع التعامل طريق عن المخاطر من

. الهرم من الثاني المستوى في ويكونوا مجهزين

ج

-

الحديد الزبائن

Iron Customers

:

الالز الحجم مع يتطابقون الذين الزبائن اولئك الى كإشارة

لتشغيل م

معهم الخاصة المعاملة تبرر ال والربحية والوالء االنفاق مستوى لكن المنشأة طاقة واستخدام

م

المن قبل ن

.شأة

د

-

الرصا الزبائن

ص

Lead Customers

:

اكث طلباتهم في واألموال الموارد الشركة يكلفون الذين وهم

مما ر

. مربحين غير يكونوا ألنهم للشركة مشكلة يمثلون عام بشكل وهؤالء للشركة يقدموه

Zeithaml et al., 2001 p:125

2

-

وعوائد كلفة أساس على التصنيف

العالقة

Relationship Costs & Relationship Revenues

:

:مجاميع اربع الى بالشركة عالقتهم وعوائد كلف ضوء في الزبائن تصنيف يمكن

- 2. 15

أ

-

( األولى المجموعة

I

: )

عا عوائد لهم يكون الذين المربحين الزبائن من المجموعة هذه تتكون

لية

بالنسبة فاعلين يكونوا الذين هم وهؤالء منخفضة وتكاليف

استر اتباع الى تحتاج فهي للشركة

اتيجية

. أخرى شركات الى وانتقالهم تحولهم لتخفيض دفاعية

ب

-

( الثانية المجموعة

II

: )

وص عالقتهم فحجم عالية وتكاليف عالية عوائد ذوي زبائن من تتكون

فقاتهم

م زبائن تتضمن وهي النشطين الزبائن عليهم نطلق ان ويمكن الشركة مع كبير وتفاعالتهم

ربحين

. مربحين غير وزبائن

ج

-

( الثالثة المجموعة

III

: )

زبائ تشمل ّاوأيض منخفضة وتكاليف منخفضة عوائد ذوي زبائن وتشمل

ن

المج في المربحة اإلحتمالية نفس يمثلون ال فأنهم قليلة عوائدهم وألن مربحين وغير مربحين

موعة

.السابقة

د

-

( الرابعة المجموعة

IV

: )

عل المجموعة هذه وتشتمل

العال عوائد ألن المربحين غير الزبائن ى

تكون قة

.ًاجد عالية وتكاليف منخفضة

3

-

والء مصفوفة

–

الزبون ربحية

Customer loyalty-profitability

:

يحتا تصنيف وكل تصنيفات اربع الى والئهم ودرجة المحتملة لربحيتهم ًاطبق الزبائن تصنيف يمكن

الى ج

قبل من مختلفة استراتيجة

الشركة

أ

-

الحقيقيون األصدقاء

True Friends

:

اتفا يوجد إذ للشركة عالي والء ولديهم مربحين ويكونوا

قوي ق

. كبير بشكل فيهم األستثمار على الشكرة تعمل ان ويجب الشركة وعروض احتياجاتهم بين

ب

-

الغرباء

Strangers

:

بين ضعيف اتفاق ويوجد بسيط ووالء منخفضة ربحية ذو ويكونوا

احتياجاته

م

. الشركة وعروض

ج

-

الفراشات

Butterflies

:

الشركة عروض بين جيد اتفاق ويوجد والء دون لكن مربحين زبائن وهم

أتت هنا ومن ذلك بعد يتركوها ثم قصيرة لفترة الشركة منهم تستفاد ان يمكن أي واحتياجاتهم

هذه

. التسمية

د

-

اإلوز

Barnacles

:

لكن للشركة الوالء مرتفعي وهم

بين محدود اتفاق ويوجد مربحين ليسوا هم

. الشركة وعروض احتياجاتهم

على باإلعتماد

Kotler& Armstrong, 2008: 88

- 3. 16

ثالثا

-

ب المرتبطة النفقات

الزبون ربحية

:

الزبون ربحية على تؤثر التي النفقات تصنف

فئ أربع الى

ات

ولكل

فئة

من

هذه

النفقات

فقراتها

الضمنية

التي

تؤثر

على

ربحية

الزبون

وان

عملية

حدوثها

تؤشر

خ

صائص

الزبون

المربح

من

غير

المربح

ولتوضيح

هذه

العبارة

نعرض

في

الجدول

التالي

ًانوع

ًاواحد

من

النف

قات

للفئات

أعاله

:

الفئة

النفقة

المربح الزبون خصائص

المربح غير الزبون خصائص

الشراء أنماط نفقات

الحجم خصومات كلفة

قليلة خصومات

كبيرة خصومات

التسليم سياسة نفقات

التوزيع نفقات

يتطلب ،قريب موقع

معياري تغليف

فريد تغليف يتطلب ،بعيد موقع

للمنتج

المحاسبة إجراءات نفقات

الدين إجراءات

المناسب الوقت في الدفع

متأخرة دفعات

بالخزين اإلحتفاظ نفقات

المخزون دعم

وتسليم مخزون طلبات

بها متنبأ

أوقات وفي الطلب على تسليم

منتظمة غير

رابعا

-

الزبون ربحية تحليل مزايا أو فوائد

1

-

وباـأعل تكلفاـة بأقاـل الخاـدمات او المنتجاـات تقاـديم خاـالل ماـن الماـربحين بالزباائن االحتفـاظ

مم جاـودة ى

كناـة

لغرض

.الزبون رضا وكسب التنافسية الميزة تحقيق

2

-

. الزبون ربحية معرفة خالل من ًااستراتيجي تقاس ان يمكن التي الزبون قيمة زيادة

3

-

ااـعاسـ ااـرضافـ ااـتمافيـ ،ااوناللزب ااـةاالمقدمـ ااـةاالخدمـ ااـةاوتكلفـ ااـعارااالسـ ااـينابـ ااـةاالعالقـ ااـداتحديـ

ااـعامرتفـ ر

ا

ذا

والع كبيرة تكلفة ذات المقدمة الخــدمات

. صحيح كس

4

-

والجا الساـعر حاـول التفاـاوض خاـالل ماـن ماـربحين الـى المـربحين غيـر الزبائن تحويـل امكانيـة

ومازي ـودة

.وغيرها التسليم ووقت المنت

5

-

اـربحاالمـ غيـاـر و اـربحيناالمـ اائناالزب بـاـين اـزاالتمييـ اـيافـ الزباون اـةاربحيـ اـلاتحليـ يسـاـاعد

م اـدابعـ ين

اـةاقارنـ

زبو كـل تكـاليف

ال عاـن االسـتغناء بشـأن القـرار اتخـاذ فـي التوجيـه وبالتـالي بإيراداتـه ن

غياـر زباائن

الماـربحين

.القائمة المنافسة بيئة ظل في بالخسائر االقتصادية الوحدة يكبدون الذين

خامسا

-

الزبون ربحية تحليل معوقات

1

-

الزب ربحيـة تحليـل اجـراء االقتصـادية الوحـدات معظـم تجنـب

تفصـ معلومـات يتطلـب النـه ون

عـن يلية

الزبائن على تخصيصها وكيفية االقتصادية الوحدة انشطة تكاليف

.

2

-

زبون كل يرادات ٕاو تكاليف متابعة في اضافية تكلفة وجهد وقت استهالك يتطلب

.

3

-

ي التـي االعـالن تكـاليف مثـل معـين بزبون تتعلـق ال التـي التكـاليف بعـض تخصـيص صـعوبة

جـ

ان ب

معينين زبائن على تخصص

.

4

-

اسـتخدامها يفتـرض التـي التكلفـة مصادر تدوين في المناسبة االقتصادية الوحدة استخدام عدم

م

تح اجـل ـن

ديد

ال يستهلكها الي الموارد

زبو

ن

.

5

-

م الزبون رضـا تحقيـق وبـين جهـة مـن الزبون مـن ربحيـة اقصـى تحقيـق بـين الموائمـة صعوبة

ـن

خـالل

اخرى جهة من وحاجاته رغباته اشباع