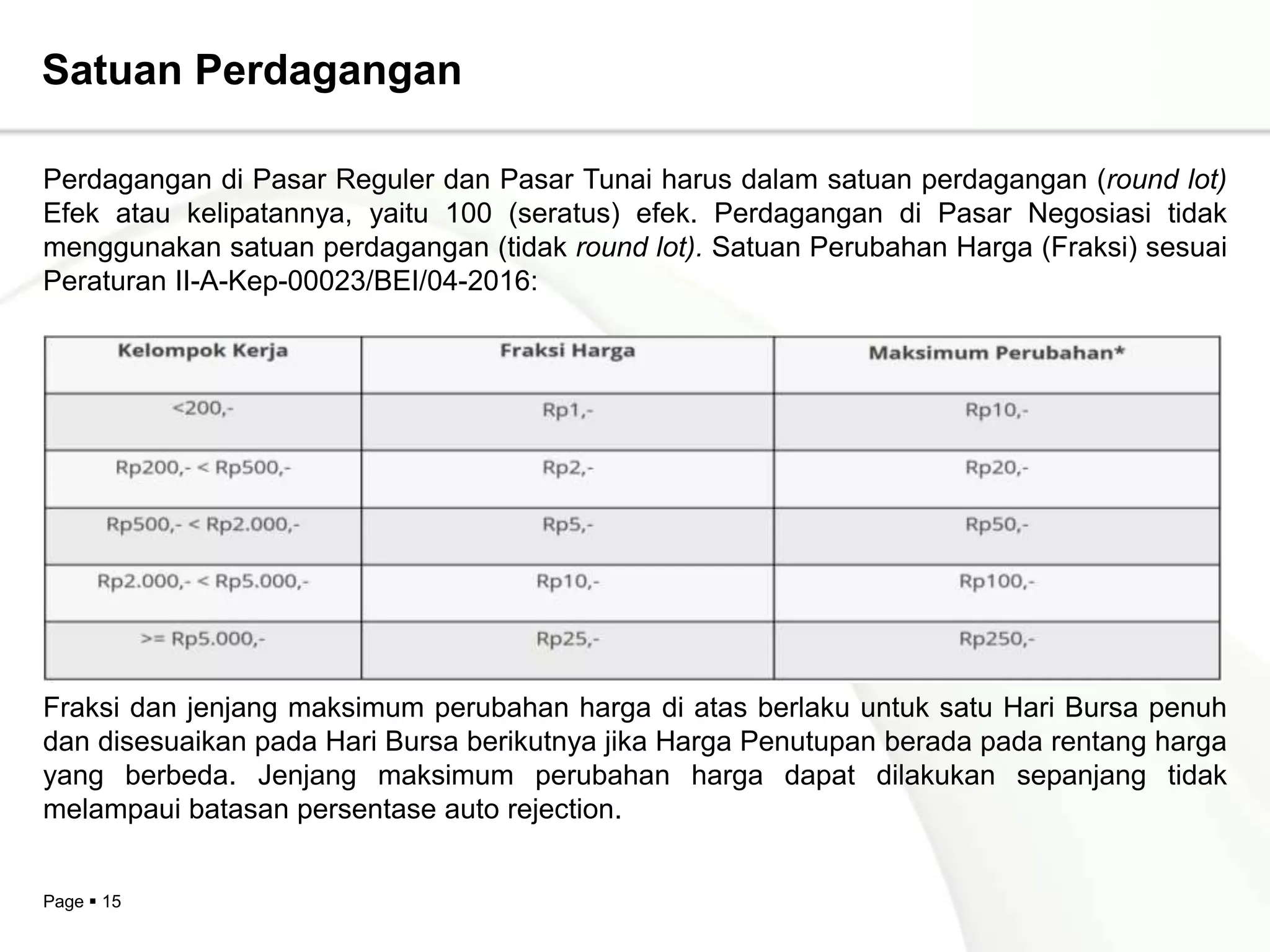

Download to read offline

![Page 13

Mekanisme Perdagangan Di Pasar Perdana

Proses penjualan saham atau obligasi di pasar perdana disebut sebagai penawaran

umum perdana [initial public offering (IPO)]

Penawaran perdana untuk saham atau obligasi suatu perusahaan kepada investor publik

dilakukan oleh penjamin emisi melalui perantara pedagang efek yang bertindak sebagai

agen penjual saham. Sehubungan dengan proses penjatahan saham, ada istilah

undersubscribed (kurang pesan) dan oversubscribed (lebih pesan).

Kebalikan dari go-public, go private merupakan aksi perusahaan yang mengubah status

perusahaan terbuka menjadi perusahaan tertutup.](https://image.slidesharecdn.com/pasarkeuangandiindonesiadanmekanismeperdagangan-200319063035/75/Pasar-keuangan-di-indonesia-dan-mekanisme-perdagangan-13-2048.jpg)

Pasar keuangan di Indonesia menghubungkan investor dengan perusahaan atau institusi pemerintah untuk transaksi sekuritas, dengan Otoritas Jasa Keuangan (OJK) berfungsi mengatur dan mengawasi kegiatan tersebut. Emiten menjual saham dan obligasi, yang diperjualbelikan di bursa efek dengan sistem yang terintegrasi. Perdagangan dilakukan di pasar perdana untuk penawaran umum perdana (IPO) dan pasar sekunder untuk transaksi antar investor.

![Ppt sejarah bei dan mekanisme perdagangan [revisi]](https://cdn.slidesharecdn.com/ss_thumbnails/pptsejarahbeidanmekanismeperdaganganrevisi-150913054945-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)