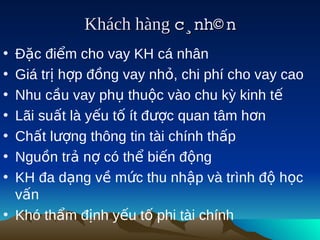

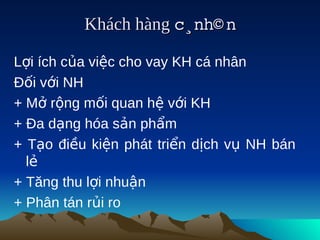

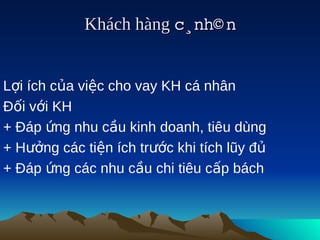

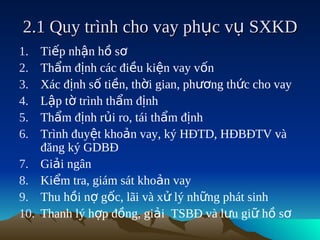

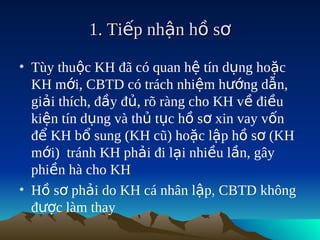

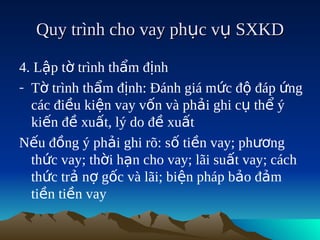

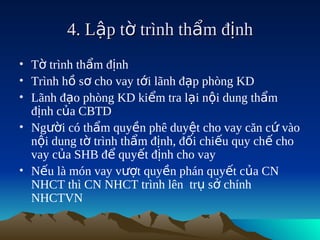

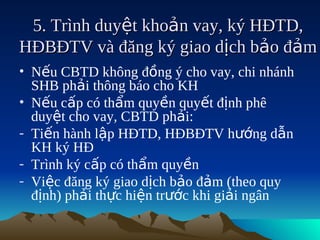

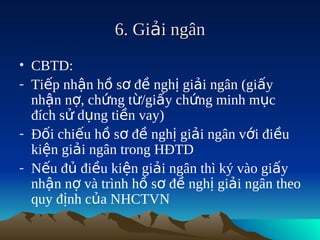

Tài liệu đào tạo về nghiệp vụ tín dụng cung cấp quy trình cấp tín dụng cho khách hàng cá nhân và doanh nghiệp, bao gồm các bước từ tiếp nhận hồ sơ, thẩm định, cho vay và thu hồi nợ. Nội dung đào tạo cũng nhấn mạnh các khó khăn trong việc cho vay và phân tích khách hàng để đánh giá năng lực tài chính và quản lý. Mục tiêu của khóa đào tạo là trang bị cho cán bộ tín dụng kiến thức cần thiết để thực hiện hiệu quả các hoạt động cho vay.