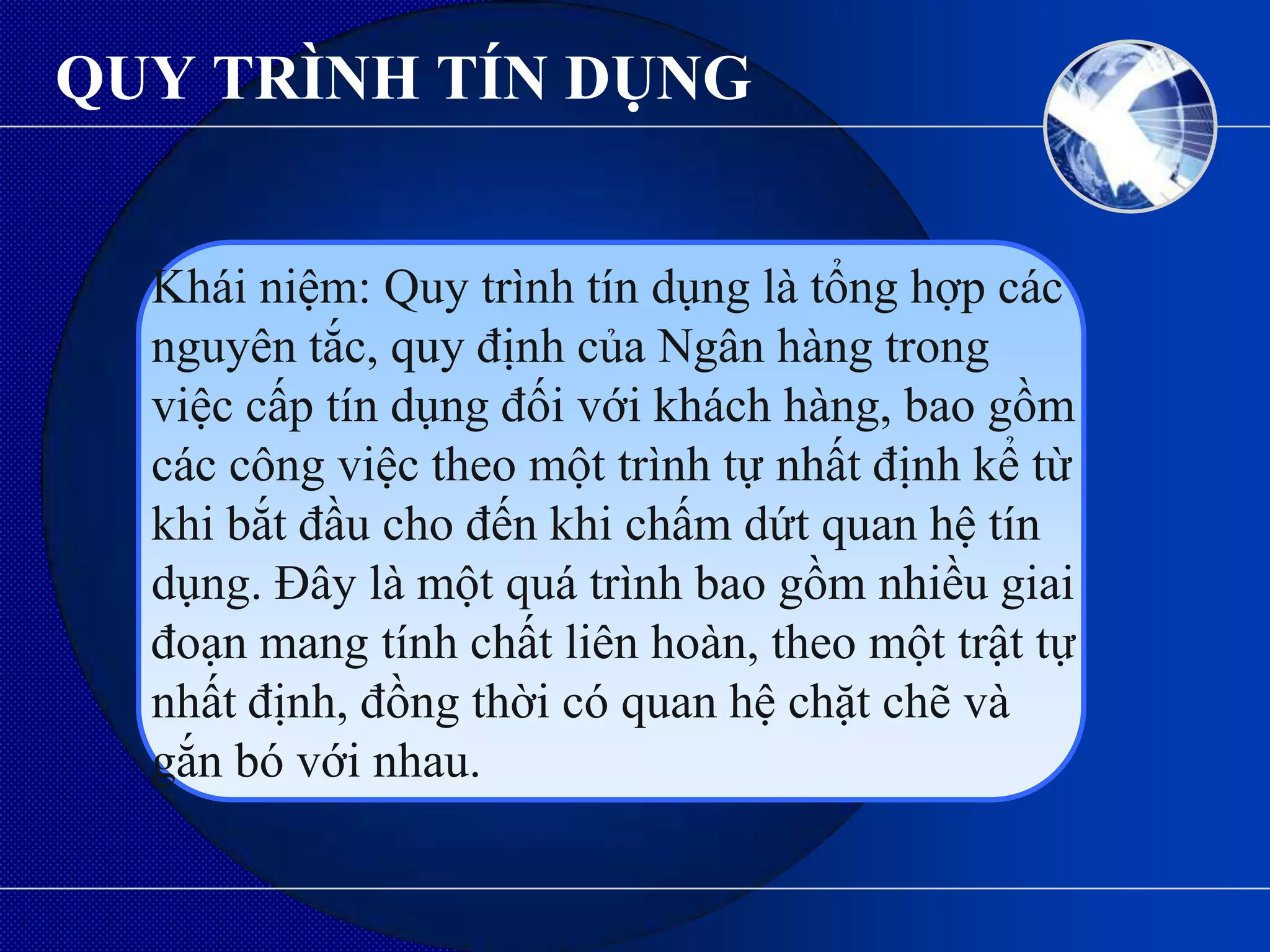

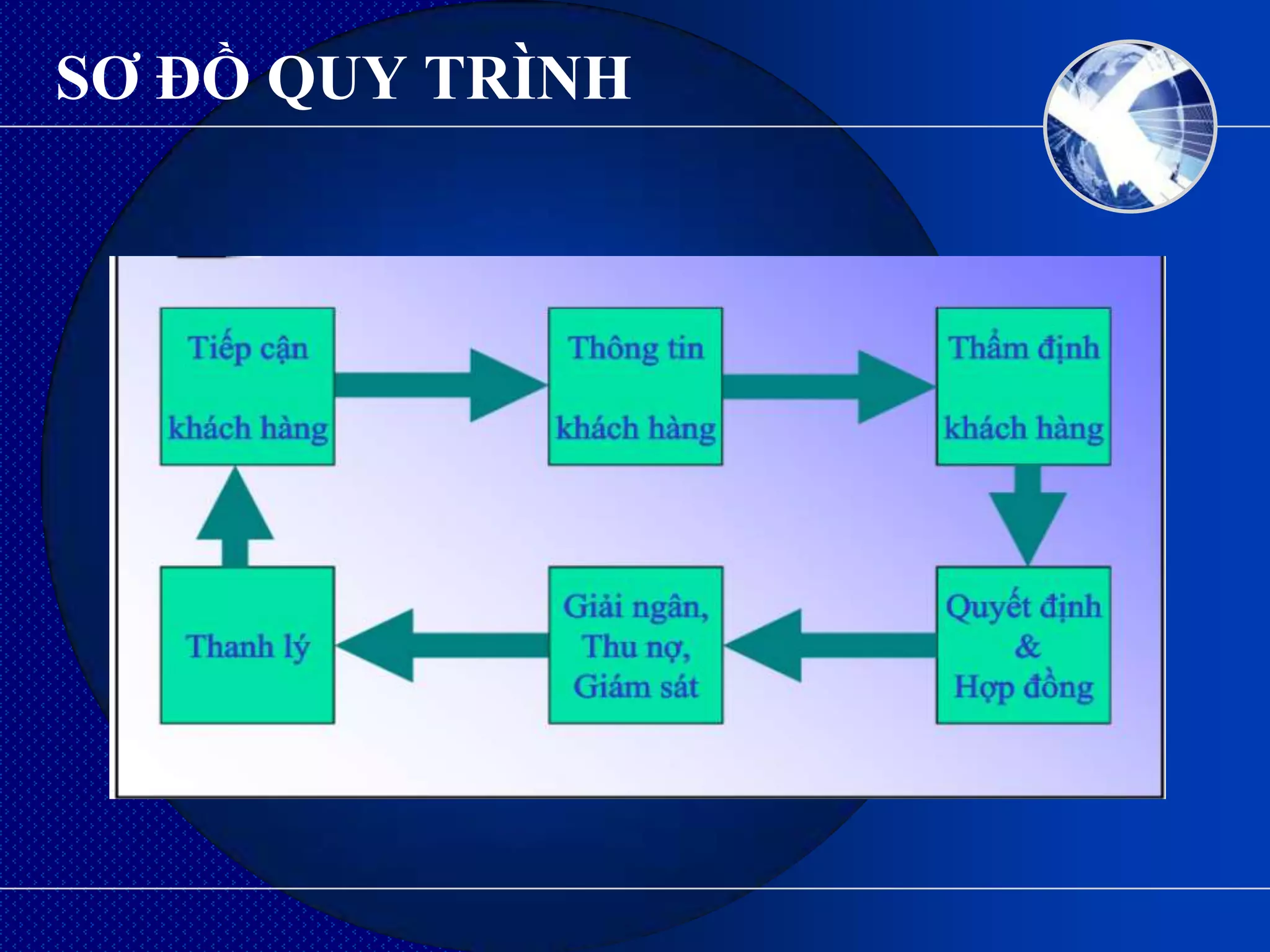

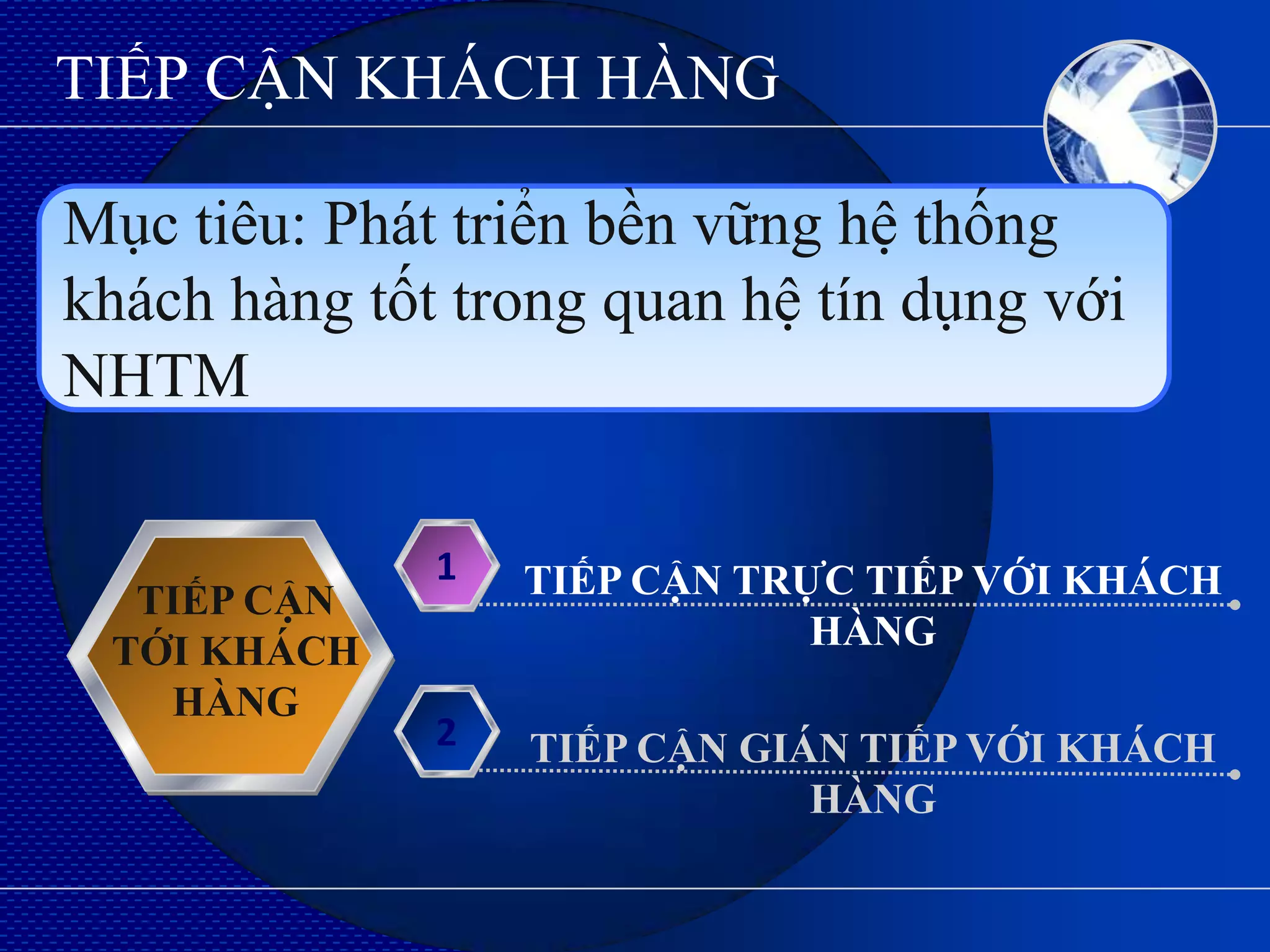

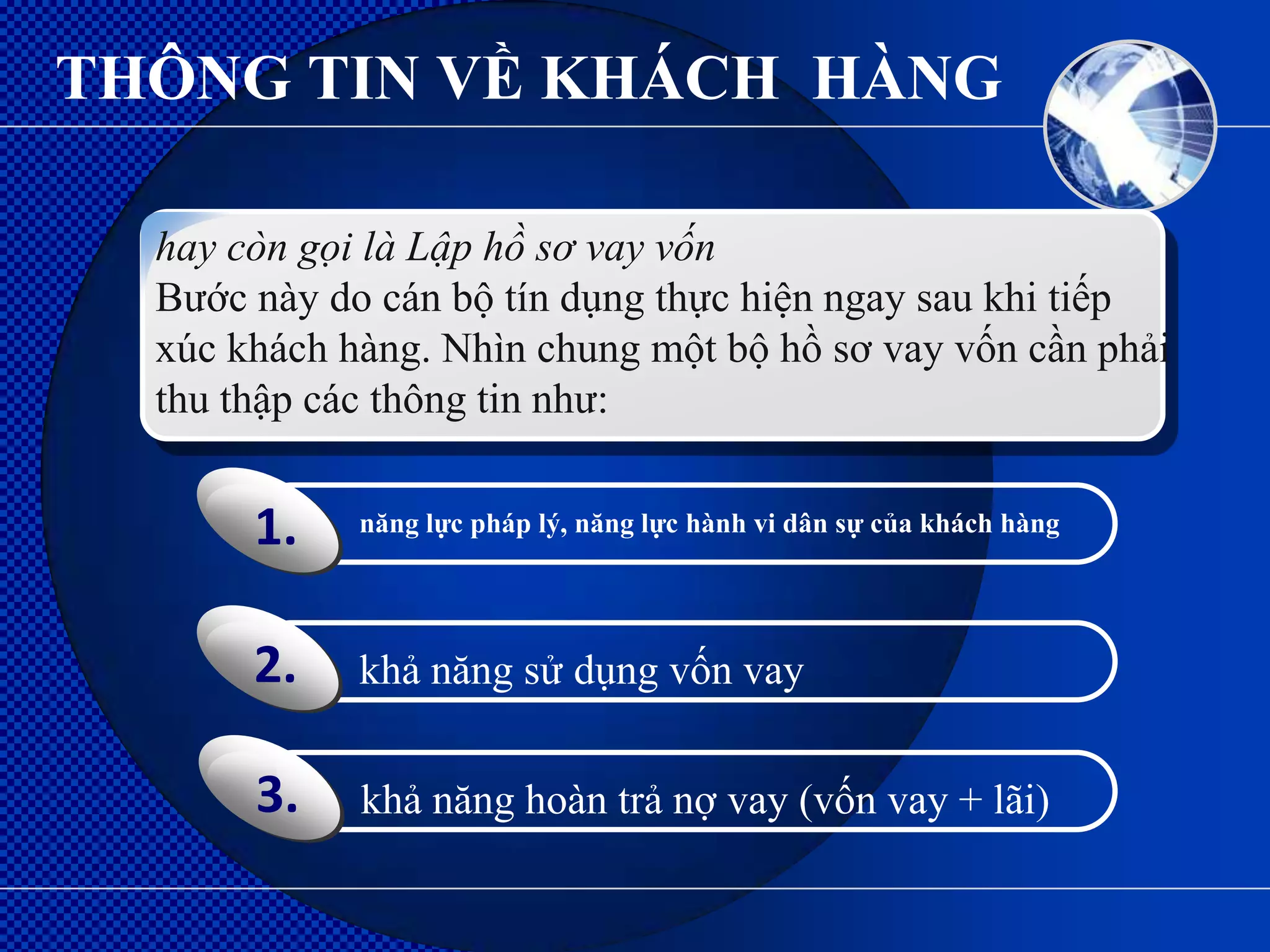

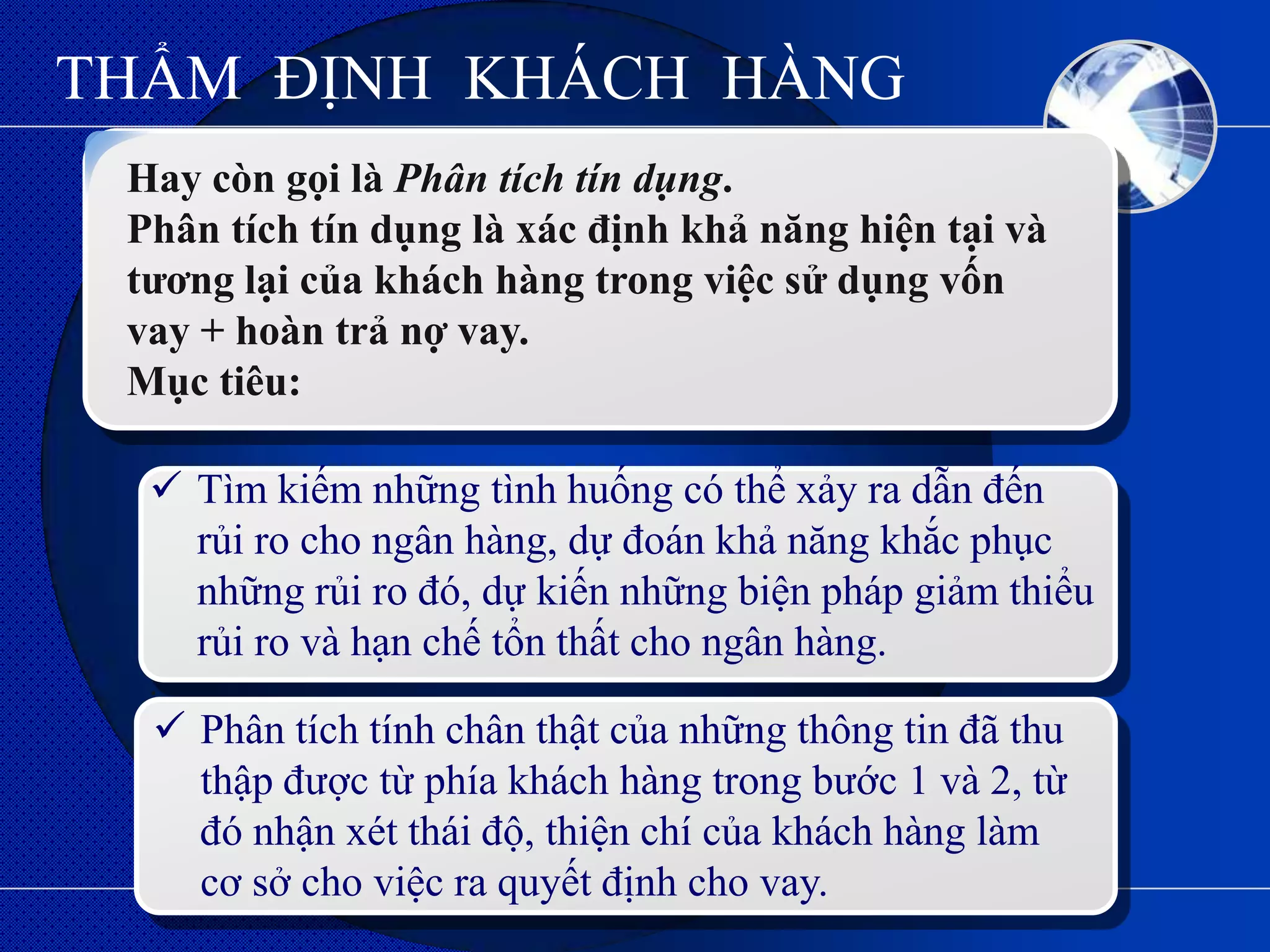

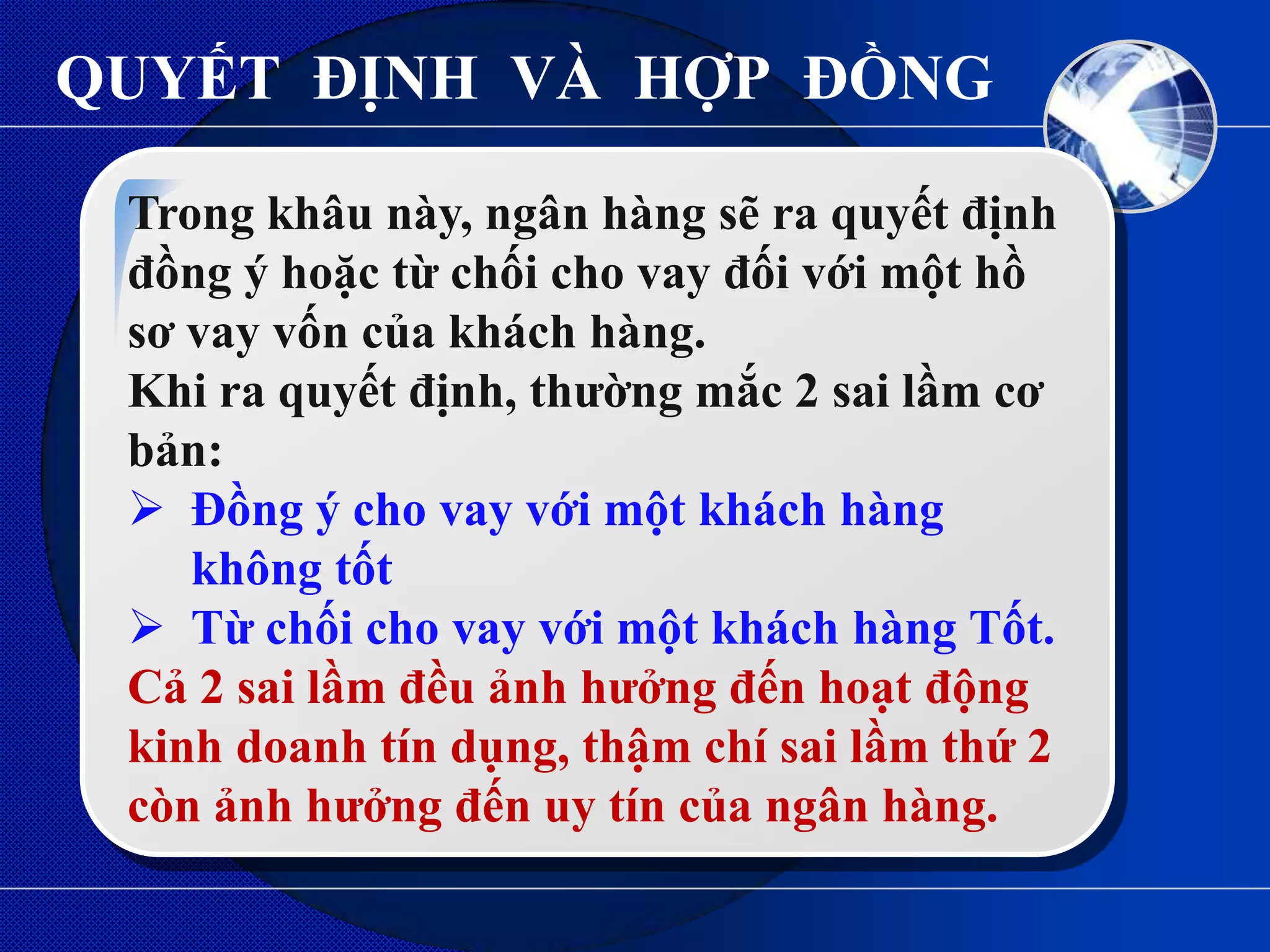

Quy trình tín dụng là tổng hợp các nguyên tắc và quy định của ngân hàng trong việc cấp tín dụng cho khách hàng, bao gồm nhiều giai đoạn từ lập hồ sơ đến thanh lý tín dụng. Quy trình này bao gồm các bước như phân tích tín dụng, quyết định cho vay, giải ngân, và giám sát, nhằm đảm bảo khả năng thu nợ và giảm thiểu rủi ro. Những yếu tố ảnh hưởng đến khả năng trả nợ bao gồm năng lực pháp lý, tình hình tài chính của khách hàng và các điều kiện kinh tế thị trường.

![[Bankaz.vn] rủi ro tín dụng trong ngân hàng](https://cdn.slidesharecdn.com/ss_thumbnails/bankaz-140619024417-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Tiếng Anh] 600 Từ vựng Toeic](https://cdn.slidesharecdn.com/ss_thumbnails/600tuvungtoeicmshoatoeic-160207075150-thumbnail.jpg?width=640&height=640&fit=bounds)