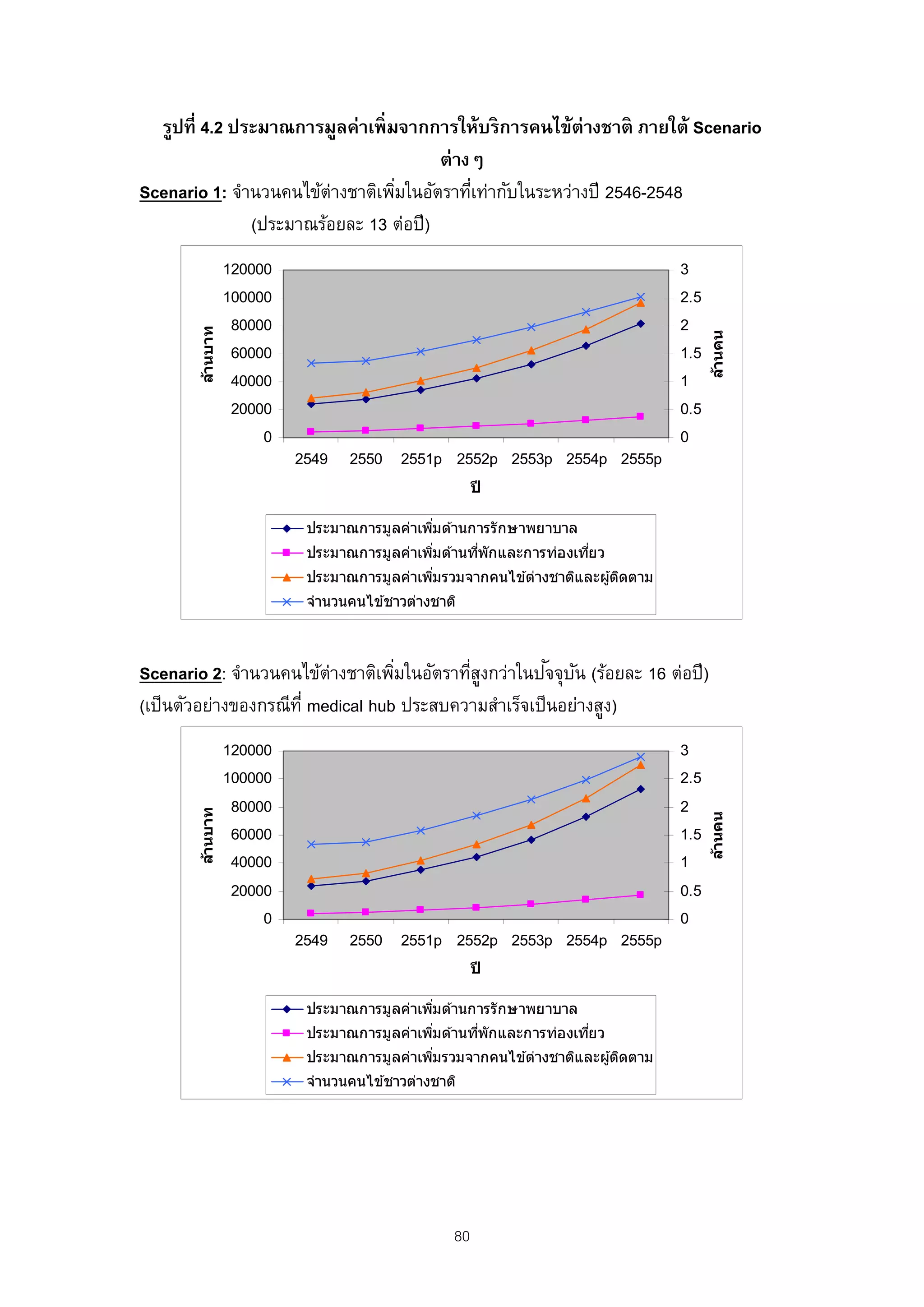

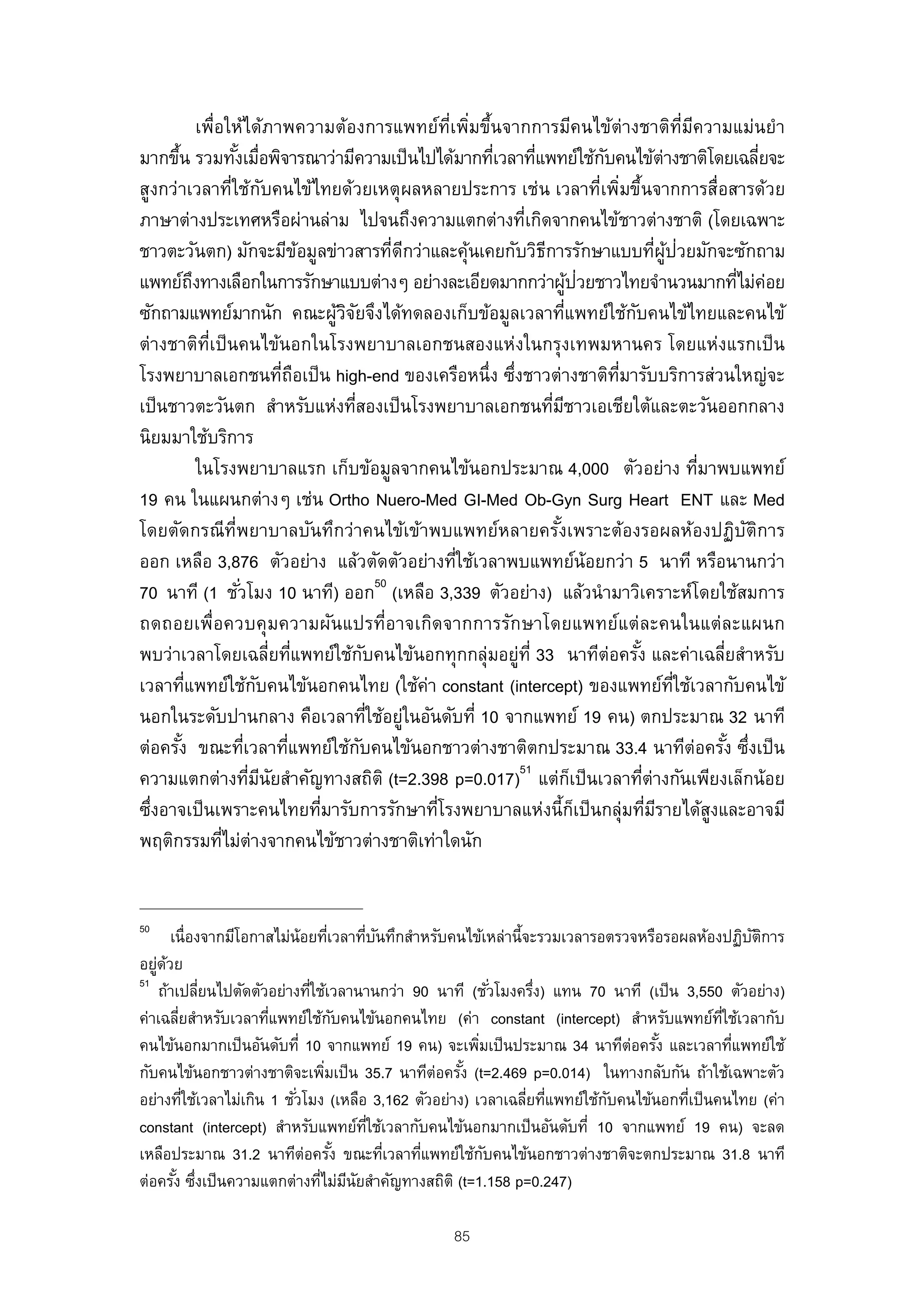

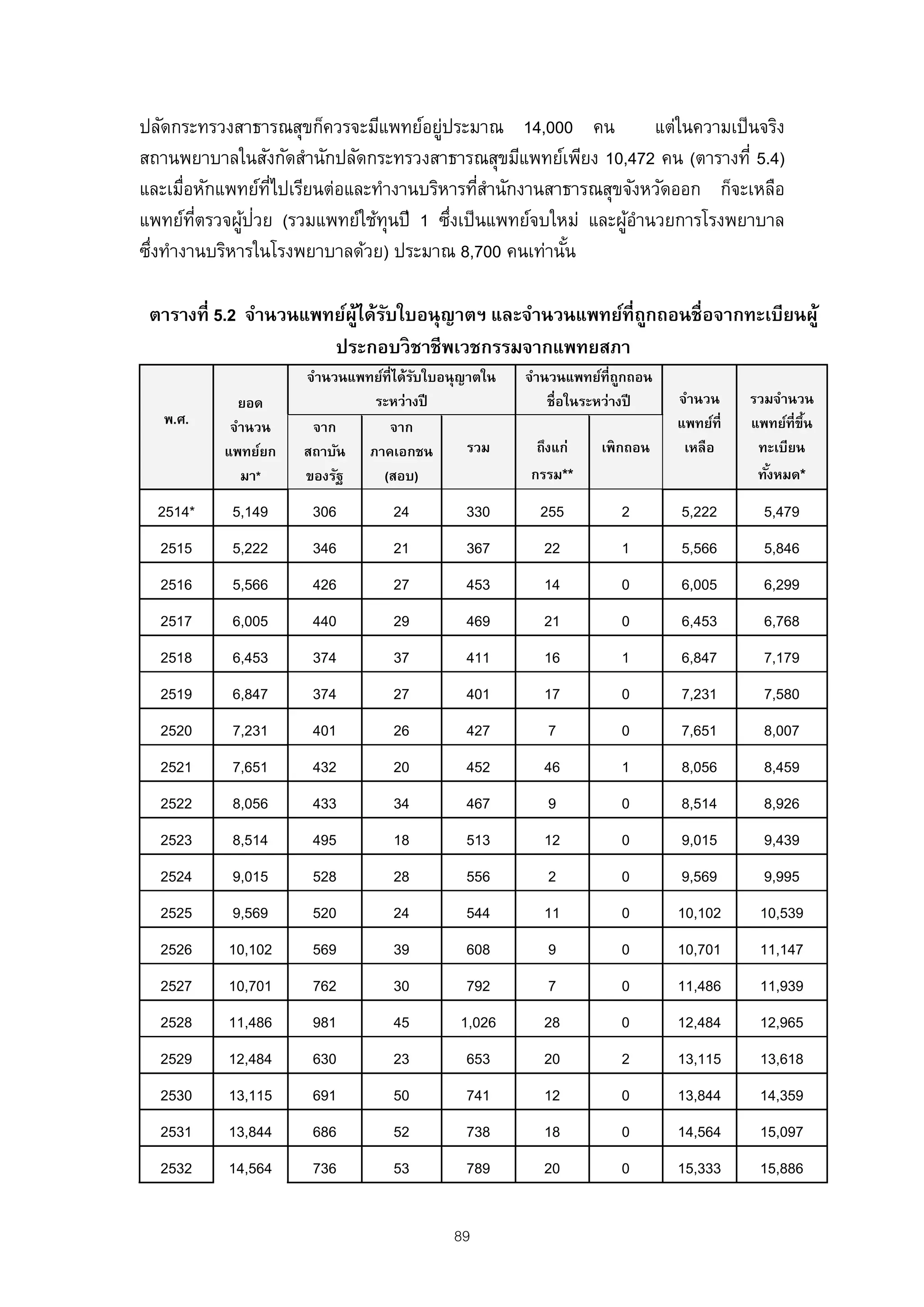

Abstract

A Development Guideline for Thailand’s Medical Hub

1 2 3

Anchana NaRanong, Viroj NaRanong, and Sirachai Jindarak

Thailand has been an open country and a well-known tourist place for at least

a half century. It was not until this decade that medical tourism in Thailand has been

surging. Since the 1997 Asian economic crisis, bed occupancy in most private

hospitals has significantly declined, prompted high-end private hospitals—which

invested substantially during the economic bubble to seek out medical tourists from

abroad, mainly from North America, the European Union, the Middle East and East

Asian countries. Since then, every Thai government regime has announced various

policy measures to promote medical tourism in order to generate revenue for the

country. In 2007, 1.4 million foreign patients (including general tourists and

foreigners who work or live in Thailand) received medical treatment in Thailand,

making her a leading destination for medical tourists from almost all continents.

This study focuses on the development of Thai medical tourism and its

impacts on the Thai economy, human resources, and medical costs for Thais. Data

have been collected from hospitals, tourist agencies, and the government.

The study finds that more and more private hospitals have been transformed

into foreign-oriented facilities. This development appeared in many forms (partly

depending on hospitals’ specialization) such as treatments with high technology, new

treatments at experimental stages (such as treatment with stem cells), and dental care.

Several hospitals have sought accreditation and have been accredited by the Joint

Commission International (JCI), and various marketing plans have been launched to

attract international customers.

Medical tourism has had both positive and negative impacts on Thailand. For

the Thai economy, it generates the value added that is equivalent to 0.4% of GDP.

However, the surge of medical tourists in Thailand has exacerbated the shortage of

medical personnel (especially of physicians, dentists, and nurses). The higher

purchasing power of foreigners has drawn more medical personnel, especially

specialists, from both the private and public sector (including professors in medical

schools) to foreigner-oriented hospitals, and this brain-drain will potentially affect the

availability and quality of medical training in the future. This personnel shortage has

raised medical costs in the private hospitals substantially and is likely to drive up the

costs of the public hospitals and the publicly-provided Universal Coverage Health

Insurance (including the Social Security Scheme and the Civil Servant Medical

Benefit Scheme)—which covers most of the Thai population. To strike a balance

under this dilemma, this study proposes several recommendations, including lifting

the regulation that has prevented importing qualified foreign physicians and imposing

specific taxes/fees on medical tourists whose purpose of visit is solely for medical

treatment and use such revenue to expand physician training and retain personnel in

public medical schools.

1

School of Public Administration, National Institute of Development Administration (NIDA)

2

Thailand Development Research Institute (TDRI)

3

Faculty of Medicines, Chulalongkorn University

ix

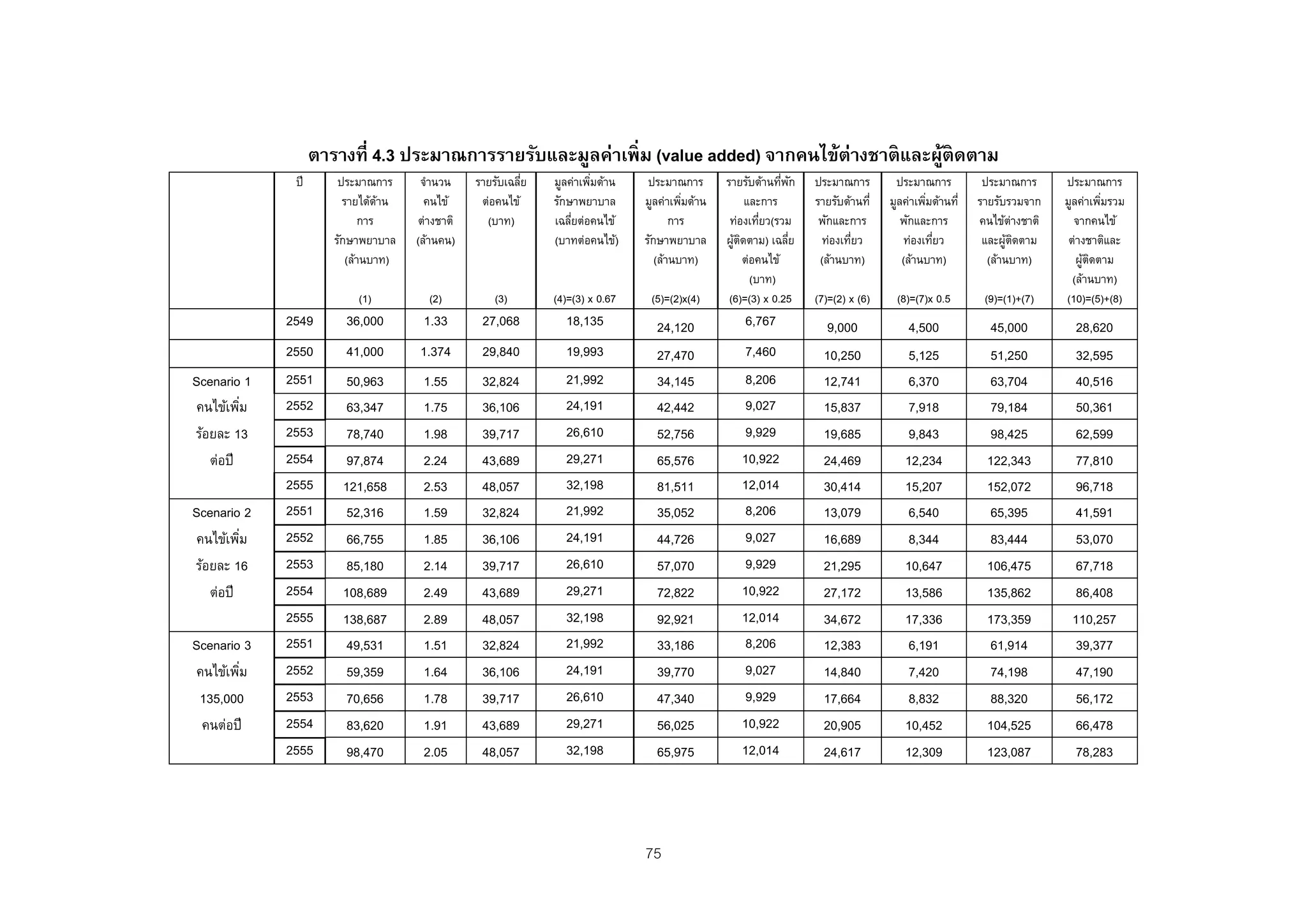

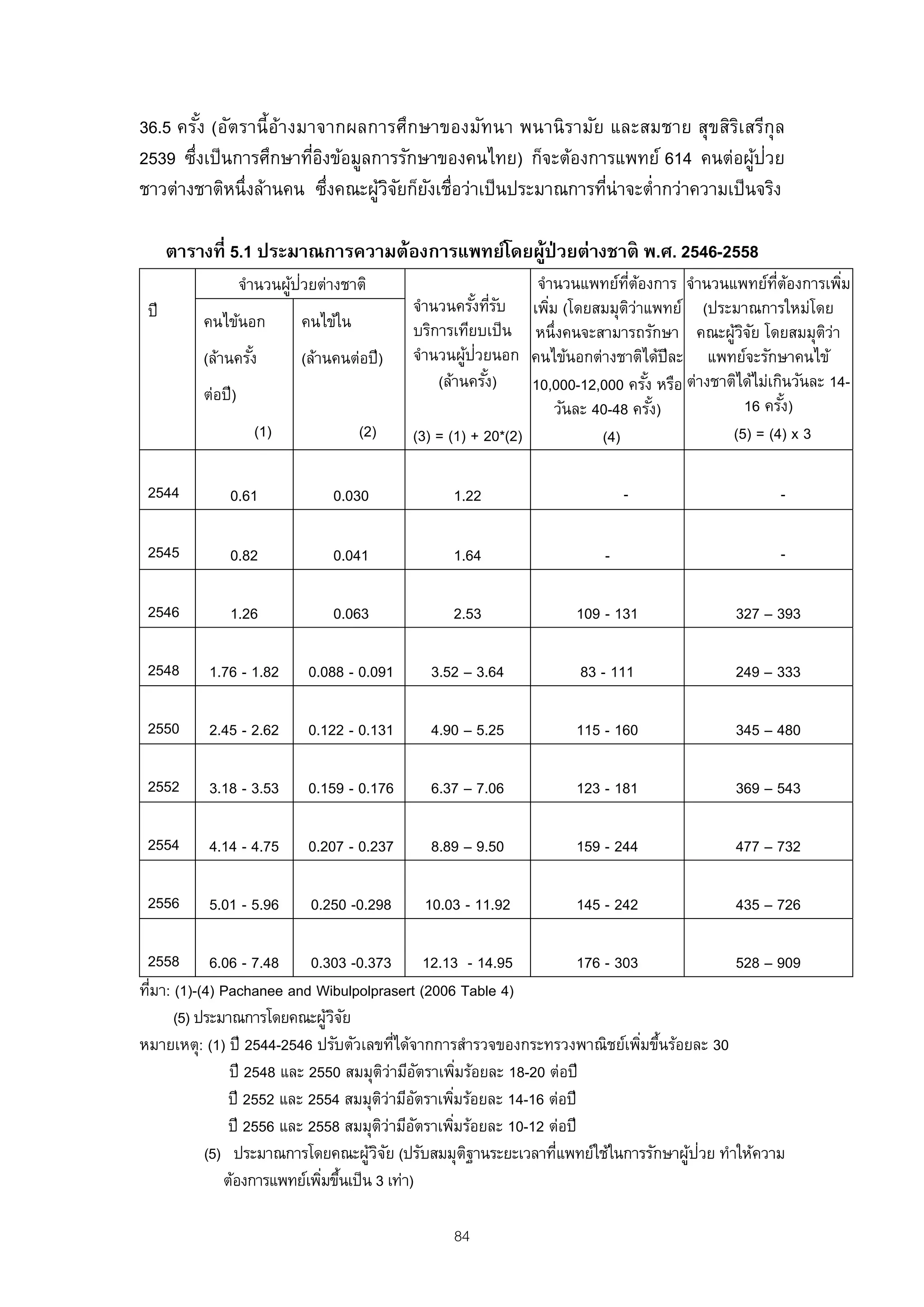

ตารางที่ 3.1 เป้าหมายจํานวนผูป่วยที่เข้ารับการรักษาพยาบาลในสิ งคโปร์

้

Y1996 Y2000 Y2007(T) Y2012(T)

Share of Asian market - 1% 2% 3%

Foreign Patients

Total 89,000 147,000 500,000 1,000,000

Inpatient/day surgery 21,000 18,000 50,000 100,000

Expenditure

Total - $430 mil $1,500 mil $3,000 mil

Foreign patients $350 mil $1,200mil $2,400 mil

Accompanying tourist $80 mil $300 mil $600 mil

Value Added

Total - $370 mil $1,300 mil $2,600 mil

Healthcare $320 mil $1,100 mil $ 2,200 mil

Tourism $50 mil $200 mil $400 mil

%VA contribution to GDP -

Total 0.25% 0.65% 1.10%

Healthcare 0.20% 0.55% 0.95%

Tourism 0.05% 0.10% 0.15%

Cumulative Healthcare jobs - Base Year 5,100 13,000

creation

แหล่งที่มา: Ministry of Trade and Industry Singapore. The Healthcare Services Working Group.

n.d.(a) Paper 1: Developing Singapore as the compelling hub for healthcare services in Asia

สิงคโปร์มแผนพัฒนาและเพิมขีดความสามารถของประเทศอย่างจริงจัง โดยประกาศ

ี ่

เป็ นวาระแห่งชาติ ที่เน้นการพัฒนาทังทางด้านวิทยาการการแพทย์ กระบวนการบริหารงาน

้

การบริหารทรัพยากรมนุ ษย์ และพัฒนาด้านการตลาด ไปจนถึงการพัฒนาระบบการศึกษา เพื่อ

เพิมความสามารถในการแข่งขันในธุรกิจรักษาพยาบาลของสิงคโปร์ แพทย์จานวนมากถูกส่งไป

่ ํ

ฝึ กงานและเรียนรู้งานเพิมเติมในต่างประเทศ โดยภาครัฐสนับสนุ นด้านงบประมาณที่สูงมาก

่

และมีก ารพัฒ นาวิท ยาศาสตร์ ก ารแพทย์ เพื่อ เสริม ความทัน สมัย ของเทคโนโลยี มีก าร

แลกเปลี่ยนเทคโนโลยีกบต่างประเทศ และการสร้างความแตกต่างจากคู่แข่งอื่นๆ โดยสร้าง

ั

ภาพลักษณ์ของการบริการ การศึกษาวิจย และศูนย์การแพทย์เฉพาะทาง ทีเป็ นเลิศ ดังเช่นใน

ั ่

กรณีของสถานพยาบาลเมโย (Mayo Clinic) ซึ่งเป็ นสถานพยาบาลตัวอย่างของสิงคโปร์ ซึ่งที่

ผ่านมามีผูป่วยมากกว่า 10,000 รายจาก 120 ประเทศเดินทางมารับการรักษา และได้สร้าง

้

รายได้จากคนไข้กลุ่มนี้ปีละมากกว่า 5.5 ล้านเหรียญสิงคโปร์ (Ministry of Trade and

Industry Singapore. The Healthcare Services Working Group, n.d.(a))

46

เอกสารอ้างอิ ง

กระทรวงพาณิชย์. กรมส่งเสริมการส่งออก.2548. สิ งคโปร์ค่แข่งธุรกิ จรักษาพยาบาลไทย

ู

ในบังคลาเทศ. ค้นวันที่ 13 สิงหาคม 2550 จาก

http://www.depthai.go.th/go/content/download/attach?contentId=2817&name=

รักษาพยาบาล.doc

กระทรวงพาณิชย์. กรมส่งเสริมการส่งออก. ม.ป.ป. สิ งคโปร์ คู่แข่งอันดับ 1 ของธุรกิ จ

สุขภาพไทย. ค้นวันที่ 13 สิงหาคม 2550 จาก

http://www.depthai.go.th/go/content/download/attach?contentId=8836&name=?

?????????????.doc

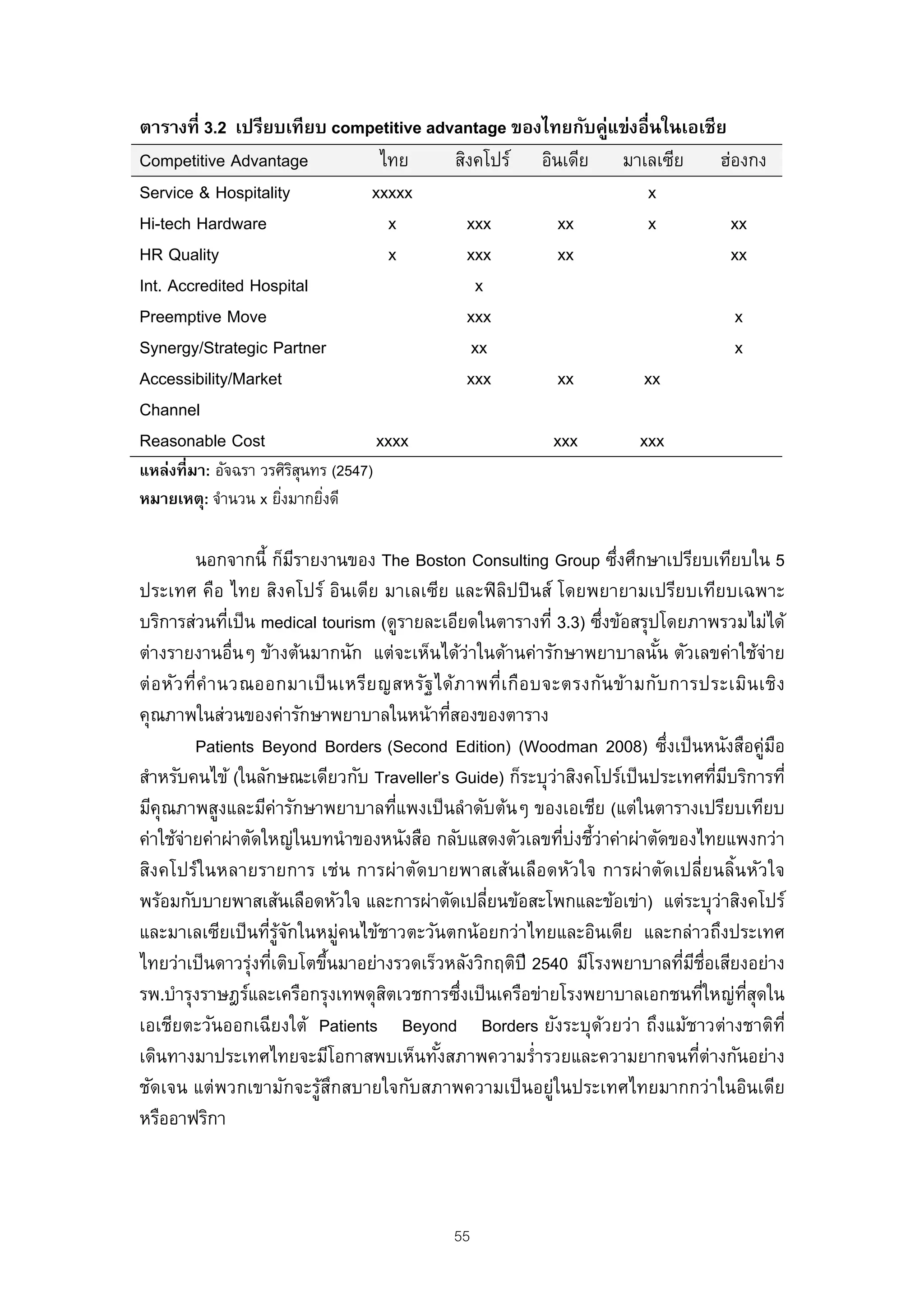

อัจฉรา วรศิรสนทร. 2547. “สินค้าและบริการสุขภาพ : อีกประเภทธุรกิจทีไทยแข่งได้”. ค้น

ิุ ่

วันที่ 27 กรกฎาคม 2550 จาก

http://www.bangkokbank.com/download/SRHealth.pdf

“ดันไทย "ฮับ" ท่องเทียวเชิงการแพทย์ คูแข่งสิงคโปร์ตงแผนรับสกัดดาวรุง”. บิสิเนสไทย. (7-

่ ่ ั้ ่

13 พฤษภาคม 2550). ค้นวันที19 มิถุนายน 2550 จาก NEWScenter.

่

“มาเลย์-สิงคโปร์ชงเมดิคล ฮับไทย”. ฐานเศรษฐกิ จ. (31 พฤษภาคม – 2 มิถุนายน 2550).

ิ ั

ค้นวันที่ 19 มิถุนายน 2550 จาก NEWScenter.

“สิงคโปร์ ประกาศจุดยืนClinical Medical Hub”. บิ สิเนสไทย. (8 สิงหาคม 2548). ค้นวันที่ 17

สิงหาคม 2550 จาก

http://www.businessthai.co.th/content.php?data=409389_Mice%20Market

“Medical Marketing ไทยชิงดําศูนย์แพทย์แห่งเอเชีย”. บิ สิเนสไทย. (7 กรกฎาคม 2548).

ค้นวันที่ 17 สิงหาคม 2550 จาก

http://www.businessthai.co.th/content.php?data=411710_ข่าวปกใหญ่ๆ

“ ‘ศิรราช’ ยุคใหม่กอนไทยเป็ นฮับ ร.พ.รัฐสร้างคน เอกชนสร้างตลาด ”. ประชาชาติ ธรกิ จ. (29

ิ ่ ุ

เมษายน -2 พฤษภาคม 2547). ค้นวันที19 มิถุนายน 2550 จาก NEWScenter.

่

Agency for Science, Technology and Research. (Febuary, 2004). “Singapore's

Biomedical Sciences Initiatives on Track to Meet Targets”. Retrieved

September19, 2007 from www.a-

star.edu.sg/press_release/attachment/344/2004_BMS_Joint_Sectoral_Press_

Release.doc

Charles J. Runckel. 2007. “Where to go for medical tourism?”. Retrieved June 27,

2007 from http://www.business-in-asia.com/asia/medical_tourism2.html

Chee Heng Leng. 2007. “Medical Tourism in Malaysia: International Movement of

Healthcare Consumers and the Commodification of Healthcare”. Asia

63

82.

Research Institute WorkingPaper Series No.83. Retrieved August 18,

2007 from http://www.ari.nus.edu.sg/showfile.asp?pubid=642&type=2

Economic Development Board (EDB), Singapore Tourism Board (STB) and International

Enterprise Singapore (IE). 2003. “Singapore Set To Be Healthcare Services

Hub Of Asia.” Press Release October 20, 2003.

Expat Web Site Association. n.d. “Singapore Healthcare Services”. Retrieved

September19, 2007 from

http://www.expat.or.id/medical/singaporehealthcare.html

HealthAbroad.net. (November 22, 2006). “Philippines Pushes Medical Tourism”.

Retrieved September 23, 2007 from http://healthabroad.net/blog/?p=101

Medical Tourism India. n.d. “Medical tourism”. Retrieved August 16, 2007 from

http://www.indiamedicaltourism.net/medical_tourism_india_medical_tourism/in

dex.html

Ministry of Trade and Industry Singapore. The Healthcare Services Working Group.

2002. “Developing Singapore as the Healthcare Hub of Asia”. Retrieved

August 14, 2007 from

https://app.mti.gov.sg/data/pages/507/doc/Developing%20Singapore%20as%

20the%20Healthcare%20Hub%20of%20Asia.pdf

Ministry of Trade and Industry Singapore. 2007. ERC Report. Retrieved August 14,

2007 from https://app.mti.gov.sg/default.asp?id=507

Ministry of Trade and Industry Singapore. The Healthcare Services Working Group.

n.d.a. Annex1: Paper1: Developing Singapore as the Compelling Hub for

Healthcare service in Asia. Retrieved August 14, 2007 from Ministry of

Trade and Industry Singapore. The Healthcare Services Working Group.

n.d. b. Ministry of Trade and Industry Singapore. The Healthcare Services

Working Group. n.d. b. Annex2: Paper2: Potential Implication on Domestic

Policy. Retrieved August 14, 2007 from

https://app.mti.gov.sg/data/pages/507/doc/ERC_SVS_HEA_Annex2.pdf

Ministry of Trade and Industry Singapore. The Healthcare Services Working Group.

n.d.c. Annex3: Foreign patient flow and trends. Retrieved August 14, 2007

from http://app.mti.gov.sg/data/pages/507/doc/ERC_SVS_HEA_Annex3.pdf

Ministry of Trade and Industry Singapore. The Healthcare Services Working Group.

n.d.d. Annex 4: HSWG’s recommendations to the ERC Human Capital

64

83.

Subcommittee. Retrieved August15, 2007 from

http://app.mti.gov.sg/data/pages/507/doc/ERC_SVS_HEA_Annex4.pdf

Ministry of Trade and Industry Singapore. The Healthcare Services Working Group.

n.d.e. “Executive Summary - Developing Singapore as the Healthcare

Services Hub In Asia”. Retrieved August 14, 2007 from

https://app.mti.gov.sg/data/pages/507/doc/SHS_Executive%20Summary.pdf

Ministry of Public Health. 2006. Health policy in Thailand. Retrieved June 19, 2006.

from http://bps.ops.moph.go.th/HealthPolicy6.pdf

Rabbitzilla. (พฤษภาคม 2550). “ ใครว่า...โลกไม่แบน(2)”. ค้นวันที่ 27 กรกฎาคม 2550 จาก

http://www.oknation.net/blog/print.php?id=43395

Ray Marcelo. (July 2, 2003). “India Fosters Growing 'Medical Tourism' Sector”. The

Financial Times. Retrieved August 15, 2007 from

http://yaleglobal.yale.edu/display.article?id=2016

Recover Discover. n.d.. “Healthcare System in India”. Retrieved August 16, 2007

from http://www.recoverdiscover.com/healthcare_system.php

Singapore’s Biomedical Sciences. 2003. “Singapore Set To Be Healthcare Services Hub

Of Asia”. Retrieved August 17, 2007 from http://www.biomed-

singapore.com/bms/sg/en_uk/index/newsroom/pressrelease/0/singapore_set_

to_be.html

Singapore Medicine. 2003. “Singapore Set to be Healthcare Services Hub of Asia”

(October 2003). Retrieved September19, 2007 from

http://app.stb.gov.sg/asp/new/new03a.asp?id=347

Singapore Medicine. n.d. “World-Class Healthcare: Why International Patients choose

Singapore”. Retrieved August 14, 2007 from

http://www.singaporemedicine.com/healthcaredest/sg.asp

Singapore’s Biomedical Sciences. n.d. “About Biomedical Sciences”. Retrieved

August 14, 2007 from http://www.biomed-

singapore.com/bms/sg/en_uk/index/about_biomedical_sciences.html

Singapore’s Biomedical Sciences. (November 2006). “SingaporeMedicine - Making

Singapore a Regional Medical Hub”. Retrieved September 20, 2007 from

http://www.biomed-

singapore.com/bms/sg/en_uk/index/business_resources/business_spotlight/y

ear_2006/singaporemedicine.html

65

84.

Shyam Bhatia. 2003.“India can earn $1 billion from medical tourism”. December 6,

2003. Retrieved August 16, 2007 from

http://us.rediff.com/money/2003/dec/06health.htm

Supriya Saxena. (September 3, 2004). “India gears up for medical tourists”. Retrieved

August 16, 2007 from http://www.domain-

b.com/industry/tourism/20040903_medical_tourists.html

The Association of Private Hospitals Malaysia (APHM). n.d. “About APHM”. Retrieved

August 16, 2007 From http://www.hospitals-malaysia.org/index.cfm?menuid=3

The Boston Consulting Group. 2008. “Overview of Medical Tourism.” February.

Woodman, Joseph. 2008. Patients Beyond Borders. Second Edition. Chapel Hill:

Healthy Travel Media.

Wong Chaynee. 2003. “Health Tourism to drive earnings.” The New Strait Times. 19

April.

Y.Bhg Dato’-Dato’, Tuan-Tuan dan Puan-Puan. 2002. “Speech by YB Dato’ Chua Jui

Meng, Ministry of Health Malaysia”. Retrieved Sebtember 20, 2007 from

http://www.hospitals-malaysia.org/index.cfm?menuid=26

เอกสารประกอบการสัมมนาระดับนานาชาติ หวข้อเรื่อง Medical Tourism Asia 2008 ที่

ั

ประเทศสิ งคโปร์ ในเดือนเมษายน 2008

Tan Ser Kiat. 2008. “Medicine & Business: Can They Really Mix?”

Yap, Jason. 2008. “Charting the Course of Medical Travel for Long-term Sustainability”

Chong, William. 2008. “Exploring the Medical Travel Market for Dental Tourism”

del Mundo, Jade. 2008. “Harnessing the Potential of Medical Tourism in the

Philippines”

Wu Ming-Yen. 2008. “Establishing Taiwan as a Permier Medical Tourism Destination”

Fatma, Abdullah. 2008. “Healthcare and Medical Cities: The Next Big Thing in Medical

Tourism?”

Toral, Ruben. 2008. “Marketing Healthcare Destinations to a Global Audience”

Chew Boon Yeow. 2008. “Know Your Patient & Getting Your Patient to Know You:

Managing Communication Risks Effectively”

66

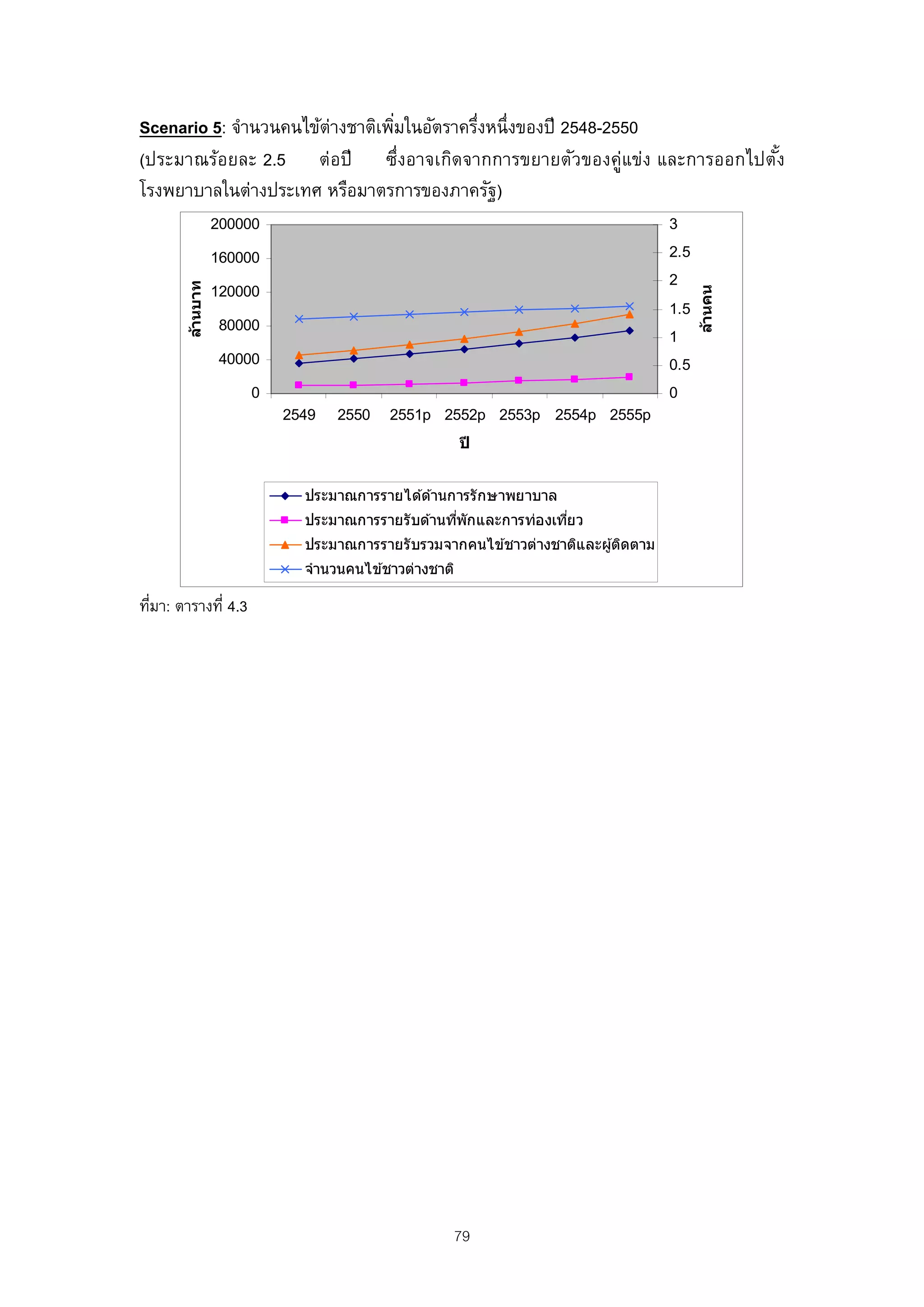

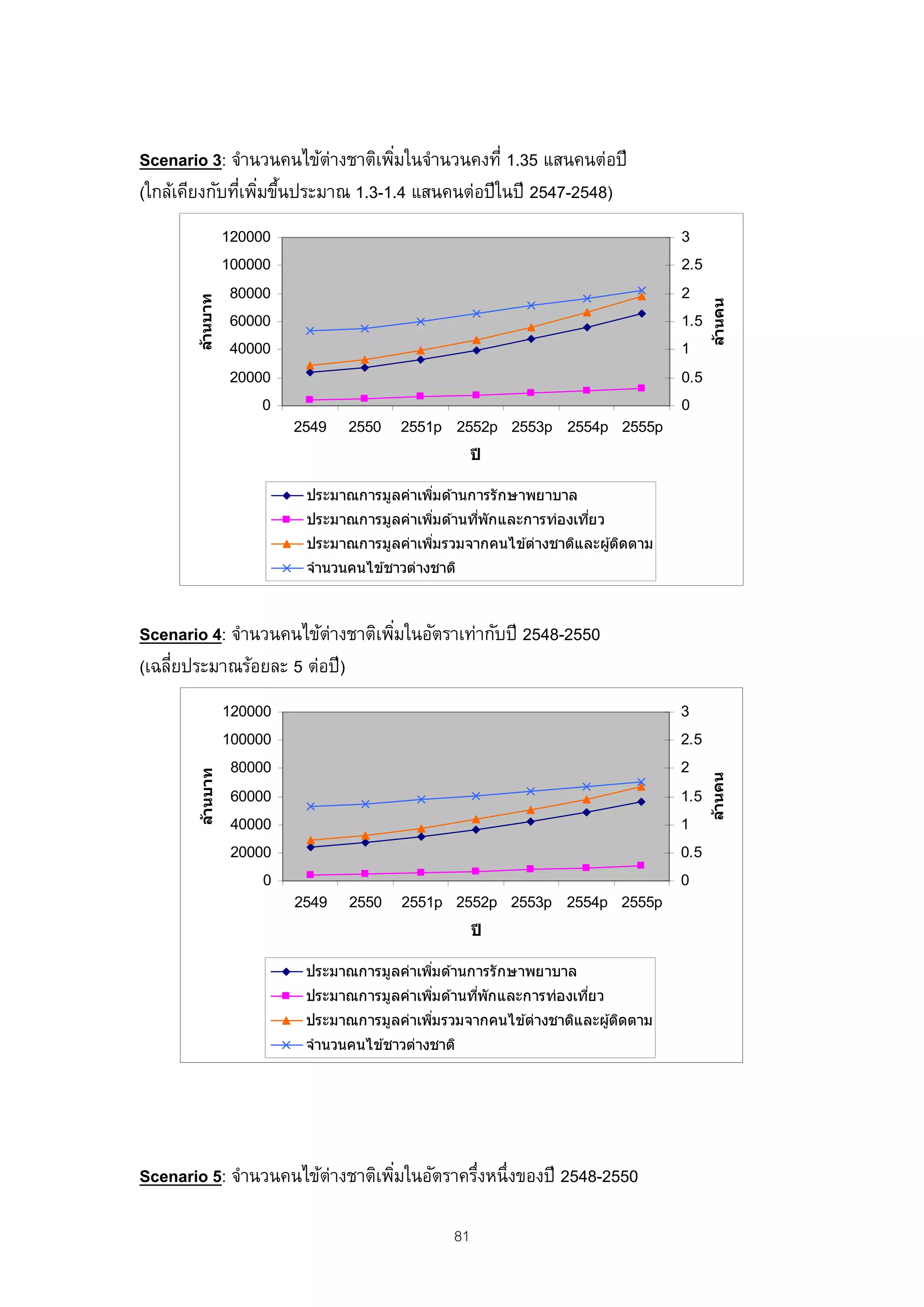

(ประมาณร้อยละ 2.5 ต่อปีซึงอาจเกิดจากการขยายตัวของคูแข่ง และการออกไปตัง

่ ่ ้

โรงพยาบาลในต่างประเทศ หรือมาตรการของภาครัฐ)

120000 3

100000 2.5

80000 2

ล้านบาท

ล้านคน

60000 1.5

40000 1

20000 0.5

0 0

2549 2550 2551p 2552p 2553p 2554p 2555p

ปี

ประมาณการมูลค่าเพิมด ้านการรั กษาพยาบาล

่

ประมาณการมูลค่าเพิมด ้านทีพักและการท่องเทีย ว

่ ่ ่

ประมาณการมูลค่าเพิมรวมจากคนไข ้ต่างชาติและผู ้ติดตาม

่

จํานวนคนไข ้ชาวต่างชาติ

ทีมา: ตารางที่ 4.3

่

เอกสารอ้างอิ ง

สํานักงานสถิตแห่งชาติ. 2551. สรุปผลที่สาคัญ การสํารวจโรงพยาบาลเอกชนและ

ิ ํ

สถานพยาบาลเอกชน พ.ศ. 2550. กรุงเทพฯ: บางกอกบล็อก.

Chee Heng Leng. 2007. “Medical Tourism in Malaysia: International Movement of

Healthcare Consumers and the Commodification of Healthcare.” Asia

Research Institute Working Paper Series No.83. Retrieved August 18,

2007 from http://www.ari.nus.edu.sg/showfile.asp?pubid=642&type=2

Ministry of Trade and Industry Singapore. The Healthcare Services Working Group.

2002. “Developing Singapore as the Healthcare Hub of Asia” . Retrieved

August 14, 2007 from

https://app.mti.gov.sg/data/pages/507/doc/Developing%20Singapore%20as%

20the%20Healthcare%20Hub%20of%20Asia.pdf

Cha-aim Pachanee and Suwit Wibulpolprasert. 2006. “Incoherent policies on universal

coverage of health insurance and promotion of international trade in

health services in Thailand,” Health Policy and Planning. Published by Oxford

University Press in association with The London School of Hygiene and Tropical

Medicine. http://heapol.oxfordjournals.org/cgi/reprint/czl017v1

82

![การท่องเที่ยว[2]](https://cdn.slidesharecdn.com/ss_thumbnails/2-111001032931-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)