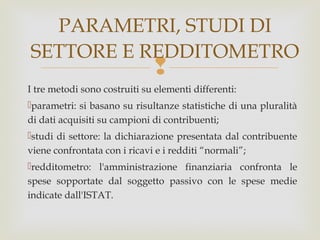

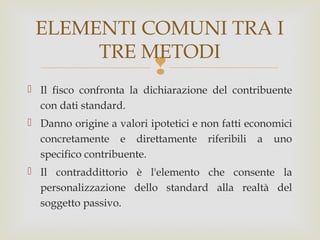

La tesi analizza l'accertamento standardizzato nel diritto tributario processuale, evidenziando i tre metodi principali: parametri, studi di settore e redditometro, che fanno riferimento a dati statistici e confronti con valori standard. Viene sottolineata l'importanza del contraddittorio, che consente al contribuente di difendersi e all'amministrazione finanziaria di valutare l'attendibilità delle dichiarazioni fiscali. Inoltre, il documento discute i diritti e gli sviluppi del contribuente nel processo tributario, sottolineando il principio del giusto processo.