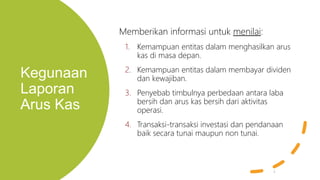

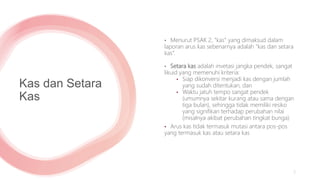

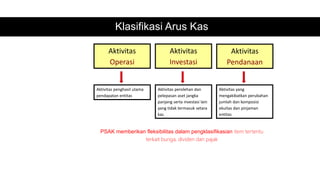

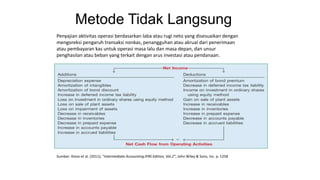

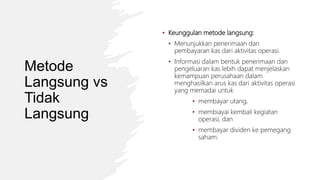

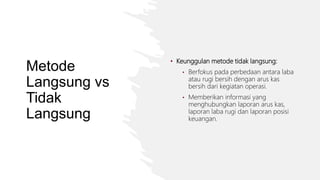

Laporan dokumen tersebut memberikan penjelasan mengenai laporan arus kas, termasuk definisi, manfaat, kegunaan, klasifikasi item-item utama seperti kas dan setara kas, arus kas operasi, investasi, dan pendanaan, serta format dan metode penyusunannya.