Hoja trabajo

•

0 likes•1,745 views

Y LA ULTIMA HOJA DE TRABAJO ESTO ES CONTABILIDAD GENERAL METODO MULTIPLE

More Related Content

What's hot

What's hot (20)

More from personal

More from personal (20)

Hoja trabajo

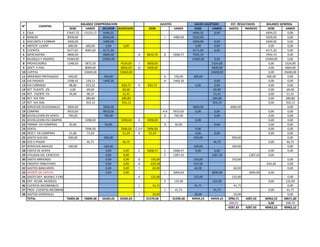

- 1. BALANCE COMPROBACION AJUSTES SALDO AJUSTADO EST. RESULTADOS BALANCE GENERAL N° CUENTAS DEBE HABER DEUDOR ACREEDOR DEBE HABER DEBE HABER GASTO INGRESO DEBE HABER 1 CAJA 17647,72 13153,17 4494,55 4494,55 0,00 4494,55 0,00 2 BANCOS 8500,00 8500,00 I 3480,00 5020,00 5020,00 0,00 3 DOCUMTS X COBRAR 3400,00 3400,00 3400,00 0,00 3400,00 0,00 4 ANTICIP. CLIENT 600,00 600,00 0,00 0,00 0,00 0,00 0,00 0,00 5 CLIENTES 8177,02 4005,82 4171,20 4171,20 0,00 4171,20 0,00 6 MERCADERIA 4800,00 4800,00 B 8810,76 C 5668,57 7942,19 7942,19 0,00 7 MUEBLES Y ENSERES 15000,00 15000,00 15000,00 0,00 15000,00 0,00 8 PROVEEDORES 1348,50 5872,50 4524,00 J 3000,00 1524,00 0,00 1524,00 9 DOCT. X PAG. 8000,00 8000,00 (I) 3400,00 4600,00 0,00 4600,00 10 CAPITAL 33600,00 33600,00 33600,00 0,00 33600,00 11 ARRIENDO PREPAGADO 450,00 450,00 G 150,00 300,00 300,00 0,00 12 IVA PAGADO 1598,42 129,12 1469,30 H 1469,30 0,00 0,00 0,00 13 IVA COBRADO 88,80 923,52 834,72 H 834,72 0,00 0,00 0,00 0,00 14 RET. FUENTE. 2% 0,00 69,00 69,00 69,00 0,00 69,00 15 RET. FUENTE 1% 76,96 98,37 21,41 21,41 0,00 21,41 16 RET. IVA 70% 289,80 289,80 289,80 0,00 289,80 17 RET. IVA 30% 354,13 354,13 354,13 0,00 354,13 18 SERVICIOS OCASIONALES 3000,00 3000,00 3000,00 3000,00 0,00 19 COMPRA 9910,00 9910,00 A-B 9910,00 0,00 0,00 0,00 0,00 20 DEVOLUCION EN VENTA 740,00 740,00 D 740,00 0,00 0,00 0,00 21 DEVOLUCION EN COMPRA 1098,00 1098,00 A 1098,00 0,00 0,00 0,00 22 TRANSP. EN COMPRAS 50,00 50,00 A 50,00 0,00 0,00 0,00 23 VENTA 7696,00 7696,00 C-D-F 7696,00 0,00 0,00 0,00 24 DESCT. EN COMPRAS 21,96 73,20 51,24 A 51,24 0,00 0,00 0,00 0,00 25 GASTO SUELDO 500,00 500,00 500,00 500,00 0,00 26 IESS X PAGAR 46,75 46,75 46,75 0,00 46,75 27 SERVICIOS BASICOS 100,00 100,00 100,00 100,00 0,00 28 COSTO DE VENTA 0,00 0,00 C 5668,57 E 5668,57 0,00 0,00 0,00 0,00 29 UTILIDAD DEL EJERCICIO 0,00 0,00 F 1287,43 1287,43 1287,43 0,00 30 GASTO ARRIENDO 0,00 0,00 G 150,00 150,00 150,00 0,00 31 CREDITO TRIBUTARIO 0,00 0,00 H 634,58 634,58 634,58 0,00 32 GASTOS BANCARIOS 0,00 0,00 I 60,00 60,00 60,00 0,00 33 APORTE DE CAPITAL 0,00 0,00 J 3000,00 3000,00 3000,00 0,00 34 GASTO DEP. MUEBLE Y ENSERES K 125,00 125,00 125,00 0,00 35 DEP. ACUM. MUEBLES K 125,00 125,00 0,00 125,00 36 CUENTAS INCOBRABLES L 41,71 41,71 41,71 0,00 37 PROV. CUENTAS INCOBRABLES L 41,71 41,71 0,00 41,71 38 GASTOS GENERALES I 20,00 20,00 20,00 0,00 TOTAL 76009,38 76009,38 56585,05 56585,05 31570,58 31590,58 44959,23 44959,23 3996,71 4287,43 40962,52 40671,80 290,72 0,00 290,72 4287,43 4287,43 40962,52 40962,52