Delibera 109 della Giunta di San Giuliano Milanese, in data 28.4.2015 relativa SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO - INDIRIZZI NELLE MORE DI ADOZIONE DEI

PROVVEDIMENTI DI RIEQUILIBRIO DEL BILANCIO DI

PREVISIONE 2015

Delibera 109 della Giunta di San Giuliano Milanese, in data 28.4.2015 relativa SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO - INDIRIZZI NELLE MORE DI ADOZIONE DEI

PROVVEDIMENTI DI RIEQUILIBRIO DEL BILANCIO DI

PREVISIONE 2015

Scioglimento c.c. isola tricoli imu e irpef tarsuPino Ciampolillo

Chi non paga le tasse a Isola delle Femmine?

Una visita a Isola delle Femmine della Guardia di Finanza potrebbe iniziare da:

“…. Ulteriori criticita' che contribuiscono a definire la situazione di precarieta' dell'ente locale e la diffusa illegalita' hanno interessato il settore finanziario contabile.

E' stata posta in rilievo la sussistenza di una rilevante evasione tributaria nei confronti della quale l'amministrazione, negli anni, non ha posto in essere un'efficace azione di contrasto ne' una decisa attivita' per il recupero dei tributi.

Il verificarsi di tali criticita' sono anche da ascriversi alla cattiva gestione, con condotte di rilevanza penale, posta in essere dalla societa' alla quale era stato affidato il servizio di riscossione dei ruoli di competenza comunale…”

http://nuovaisoladellefemmine.blogspot.it/2012/11/relazione-prefettizia-dellacommissione.html

“….. Come emerso nel corso dell'accesso ispettivo tale societa' non solo ha omesso di riversare quanto aveva riscosso ma, nonostante l'avvenuta rescissione del contratto, si e' anche rifiutata di restituire al comune la relativa documentazione.

Le accertate anomalie in materia di imposizione e riscossione tributaria sono un segnale evidente dell'incapacita' o della mancanza di volonta' dell'amministrazione eletta di dettare indirizzi e attuare adeguate strategie di vigilanza e controllo in un settore di vitale importanza per la sana gestione dell'ente locale, settore nel quale invece la commissione d'indagine ha accertato il sussistere di atteggiamenti omissivi, se non addirittura compiacenti, a tutto vantaggio di interessi riconducibili ad ambienti controindicati.

Emblematiche in tal senso sono le verifiche effettuate dalla commissione d'indagine su un progetto, approvato con delibera di giunta del 2010, che si proponeva di accertare e recuperare i tributi locali evasi negli ultimi cinque anni.

In effetti la preannunciata azione di recupero non e' stata intrapresa. L'organo ispettivo ha infatti svolto un accertamento su un campione di contribuenti appartenenti a nuclei familiari legati o riconducibili alla criminalita' organizzata e l'esito dell'analisi ha evidenziato, con riferimento a tale campione, che la percentuale di tributi non versata, rispetto a quanto accertato ed iscritto a ruolo, e' pari all'89%.

L'amministrazione pertanto non solo non ha posto in essere le opportune verifiche e iniziative per una corretta gestione delleentrate ma con la propria condotta ha, di fatto, favorito il concretizzarsi di una situazione in cui il tasso di evasione fiscale risulta piu' elevato con riferimento ai soggetti riconducibili o appartenenti a famiglie mafiose.

http://nuovaisoladellefemmine.blogspot.it/2012/11/relazione-prefettizia-dellacommissione.html

Dal 10 novembre p.v. invio unico delle Relazioni di Accompagnamento VD all'indirizzo PEC del Centro operativo di Pescara.

Dunque, non si terrà più conto dell'ultimo domicilio fiscale del contribuente interessato dalla procedura.

Voluntary: provvedimenti concernenti la gestione delle istanzeAndrea Bertini

Da martedì prossimo - 10 novembre - le istanze di rientro dei capitali in arrivo saranno assegnate al Centro operativo di Pescara. I contribuenti dovranno inoltre inviare la relazione di accompagnamento e la documentazione correlata esclusivamente con posta elettronica certificata, all’indirizzo e-mail vd.cop@postacert.agenziaentrate.it

Lezione n. 01 (2 ore) - Simulazione di prova scritta con domande a risposta a...Simone Chiarelli

Lezione n. 01 (2 ore) - Simulazione di prova scritta con domande a risposta aperta (prima prova dei concorsi): redazione guidata di prova d’esame mediante la compilazione, individuazione dei contenuti essenziali e dello schema/traccia da seguire (parte 1)

06 app.ne reg.to trasparenza situazione patrimoniale eletti Maria Vaudo

Approvazione "Regolamento per la pubblicità e la trasparenza della situazione patrimoniale e reddituale dei componenti degli organi di indirizzo politico titolari di cariche elettive e di governo e relativo sistema sanzionatorio".

El Proyecto Matriz #8 - El Tratado de Lisboa: Europeos amordazados IProyecto Matriz

“Todas nuestras propuestas estarán en el nuevo texto, pero ocultas o disfrazadas”.

Valéry Giscard d’Estaing al Sunday Telegraph, 1 julio 2007.

http://elproyectomatriz.wordpress.com/2008/03/10/tratado-de-lisboa-europeos-amordazados-i/

Scioglimento c.c. isola tricoli imu e irpef tarsuPino Ciampolillo

Chi non paga le tasse a Isola delle Femmine?

Una visita a Isola delle Femmine della Guardia di Finanza potrebbe iniziare da:

“…. Ulteriori criticita' che contribuiscono a definire la situazione di precarieta' dell'ente locale e la diffusa illegalita' hanno interessato il settore finanziario contabile.

E' stata posta in rilievo la sussistenza di una rilevante evasione tributaria nei confronti della quale l'amministrazione, negli anni, non ha posto in essere un'efficace azione di contrasto ne' una decisa attivita' per il recupero dei tributi.

Il verificarsi di tali criticita' sono anche da ascriversi alla cattiva gestione, con condotte di rilevanza penale, posta in essere dalla societa' alla quale era stato affidato il servizio di riscossione dei ruoli di competenza comunale…”

http://nuovaisoladellefemmine.blogspot.it/2012/11/relazione-prefettizia-dellacommissione.html

“….. Come emerso nel corso dell'accesso ispettivo tale societa' non solo ha omesso di riversare quanto aveva riscosso ma, nonostante l'avvenuta rescissione del contratto, si e' anche rifiutata di restituire al comune la relativa documentazione.

Le accertate anomalie in materia di imposizione e riscossione tributaria sono un segnale evidente dell'incapacita' o della mancanza di volonta' dell'amministrazione eletta di dettare indirizzi e attuare adeguate strategie di vigilanza e controllo in un settore di vitale importanza per la sana gestione dell'ente locale, settore nel quale invece la commissione d'indagine ha accertato il sussistere di atteggiamenti omissivi, se non addirittura compiacenti, a tutto vantaggio di interessi riconducibili ad ambienti controindicati.

Emblematiche in tal senso sono le verifiche effettuate dalla commissione d'indagine su un progetto, approvato con delibera di giunta del 2010, che si proponeva di accertare e recuperare i tributi locali evasi negli ultimi cinque anni.

In effetti la preannunciata azione di recupero non e' stata intrapresa. L'organo ispettivo ha infatti svolto un accertamento su un campione di contribuenti appartenenti a nuclei familiari legati o riconducibili alla criminalita' organizzata e l'esito dell'analisi ha evidenziato, con riferimento a tale campione, che la percentuale di tributi non versata, rispetto a quanto accertato ed iscritto a ruolo, e' pari all'89%.

L'amministrazione pertanto non solo non ha posto in essere le opportune verifiche e iniziative per una corretta gestione delleentrate ma con la propria condotta ha, di fatto, favorito il concretizzarsi di una situazione in cui il tasso di evasione fiscale risulta piu' elevato con riferimento ai soggetti riconducibili o appartenenti a famiglie mafiose.

http://nuovaisoladellefemmine.blogspot.it/2012/11/relazione-prefettizia-dellacommissione.html

Dal 10 novembre p.v. invio unico delle Relazioni di Accompagnamento VD all'indirizzo PEC del Centro operativo di Pescara.

Dunque, non si terrà più conto dell'ultimo domicilio fiscale del contribuente interessato dalla procedura.

Voluntary: provvedimenti concernenti la gestione delle istanzeAndrea Bertini

Da martedì prossimo - 10 novembre - le istanze di rientro dei capitali in arrivo saranno assegnate al Centro operativo di Pescara. I contribuenti dovranno inoltre inviare la relazione di accompagnamento e la documentazione correlata esclusivamente con posta elettronica certificata, all’indirizzo e-mail vd.cop@postacert.agenziaentrate.it

Lezione n. 01 (2 ore) - Simulazione di prova scritta con domande a risposta a...Simone Chiarelli

Lezione n. 01 (2 ore) - Simulazione di prova scritta con domande a risposta aperta (prima prova dei concorsi): redazione guidata di prova d’esame mediante la compilazione, individuazione dei contenuti essenziali e dello schema/traccia da seguire (parte 1)

06 app.ne reg.to trasparenza situazione patrimoniale eletti Maria Vaudo

Approvazione "Regolamento per la pubblicità e la trasparenza della situazione patrimoniale e reddituale dei componenti degli organi di indirizzo politico titolari di cariche elettive e di governo e relativo sistema sanzionatorio".

El Proyecto Matriz #8 - El Tratado de Lisboa: Europeos amordazados IProyecto Matriz

“Todas nuestras propuestas estarán en el nuevo texto, pero ocultas o disfrazadas”.

Valéry Giscard d’Estaing al Sunday Telegraph, 1 julio 2007.

http://elproyectomatriz.wordpress.com/2008/03/10/tratado-de-lisboa-europeos-amordazados-i/

Queste presentazioni sono state discusse durante la riunione plenaria del SIAT tenutasi giovedi 10 Aprile 2014.

Tra gli argomenti il DBGP, Geocatalogo e STEM (IDT Dati Telerilevati)

Comune di Palau Delibera consiliare nr 16 del 28 05-2010Riparti Palau

APPROVAZIONE DEL BILANCIO ANNUALE DI PREVISIONE ANNO 2010, DELLA

RELAZIONE PREVISIONALE E PROGRAMMATICA, DEL BILANCIO PLURIENNALE 2010/2012 E DEL

PIANO TRIENNALE DELLE OO.PP.

Legge regione sicilia 4 2013 art 20 comma 5 art. 20 opere interne lr4.2003Pino Ciampolillo

ANZA DOTTORE SALVATORE EX DIRIGENTE ASSESSORATO AMBIENTE REGIONE SICILIA Coordinatore PIANO QUALITA 'DELL'ARIA SICILIA COPIATO DAL PIANO RISANAMENTO ARIA DEL VENETO E DA 27 ALTRE FONTI "puo ritenersi accertato il Che Il Piano (ARIA REGIONE SICILIA) conteneva in sé non ERRORI comunque vistose copiature di UN piano di Altra Regione. Appare Evidente Che Gli ERRORI del Piano Regionale per la Tutela della Qualità dell'Aria non potevano Essere Semplici refusi, Giacchè non potrebbe giustificarsi Logicamente la Creazione ad hoc di Una Commissione Composta da tre soggetti Che ha Lavorato a quattro MESI la correzione di Elaborato di APPENA 385 pages Compresi Gli Allegati. Nello Stesso decreto di correzione Relativo al piano SI Legge di Comunità Montane argini DI Fiumi e Canali Intero territorio pianeggiante della Regione, bacino archeologico padano. Puo pertanto ritenersi accertato il Che Il Piano conteneva in sé non ERRORI, comunque vistose copiature di un piano di Altra Regione .... Tribunale di Palermo Sentenza di condanna a SALVATORE ANZA? Alla pena di 1 anno e 8 Mesi di reclusione n. 5455/18 ottobre 2012 http://tutelaariaregionesicilia.blogspot.it/2014/04/anza-salvatore.html

Sicilia: spunta una tangente di 38 milioni per i termovalorizzatori (mai costruiti)

Per entrare nell'affare dei termovalorizzatori bisognava pagare: «Non possiamo escludere azioni di corruzione ed eventi penalmente rilevanti nell'ambito delle trattative connesse ai progetti siciliani». A lanciare l'allarme era stata la società di revisione Ernst & Young al termine di un audit che le era stato commissionato da Gea, il colosso tedesco quotato in Borsa che avrebbe dovuto fornire chiavi in mano, con l'italiana Pianimpianti, tre dei quattro maxi-inceneritori che avrebbero dovuto produrre elettricità bruciando rifiuti.

ECOMAFIE - Ha trovato invece riscontro la segnalazione di Roberto Scarpinato, oggi procuratore generale, che alla Commissione sulle ecomafie parlò di una cordata di politici, imprenditori, mafiosi e professionisti per gli appalti della discarica di Bellolampo. Il contesto è stato ricostruito attraverso indagini mirate. Più complesso il contenzioso scaturito dalla gara per Bellolampo prima annullata, poi di nuovo bandita e vinta da un consorzio di imprese che fanno capo alla Falck. La stessa Falck ha fatto ricorso contestando un onere improprio: il giudizio è in fase di appello dopo una sentenza negativa del Tar. Altri giudizi non ancora definiti riguardano altri aspetti del contenzioso amministrativo.

L'audizione di Scarpinato. Il 12 ottobre 2007 il magistrato che aveva collaborato con Falcone e Borsellino partecipò a un'audizione dinanzi alla Commissione parlamentare d'inchiesta sulle ecomafie, presieduta da Gaetano Pecorella. In quella sede lanciò l'allarme sull'impianto che Pea avrebbe dovuto realizzare a Bellolampo: osservò «come l'organizzazione mafiosa fosse incisivamente intervenuta per acquisire il controllo economico dell'intero ciclo dello smaltimento dei rifiuti urbani in tutta la Sicilia» e denunciò la «cooperazione di mafiosi, politici, professionisti e imprenditori anche non siciliani, finalizzata ad aggiudicarsi il monopolio degli appalti della discarica di Bellolampo per la progettazione e la realizzazione di un inceneritore».

Scarpinato continuò ad indagare finché non lasciò Palermo per assumere l'incarico di procuratore generale a Caltanissetta. Cosa accadde dopo la sua uscita?

CONTINUA SU……..

http://tutelaariaregionesicilia.blogspot.it/2014/01/termovalorizzatori-in-sicilia-gli.html

INOLTRE, AI FINI DELLA VALUTAZIONE DI CUI ALL’ART. 143 CO. 5 D.LGS. 267/00, SI SOTTOPONE ALL’ATTENZIONE LA FIGURA DELL’ARCH.”OMISSIS”, RESPONSABILE DELL’UFFICIO TECNICO COMUNALE -SETTORE LL.PP. E MANUTENZIONI, GIA’ RESPONSABILE DEL SETTORE URBANISTICA (FINO AL 22/3/2011).

Non si ritiene, del resto, plausibile che lo stesso Sindaco, nel corso di tutti gli anni in cui e’ stato coinvolto nella gestione del Comune di Isola delle Femmine - prima da Vice Sindaco rispetto al suo amico-nemico “Omissis” e da otto anni da titolare dell’Ente - non si sia mai accorto delle modalita’ con le quali venivano aggiudicati gli appalti per la realizzazione di’ opere pubbliche o delle distorsioni che venivano poste in essere in occasione del rilascio di concessioni edilizie, specialmente in un territorio cosi’ martoriato dalla speculazione urbanistica quale quello isolano, ovvero che non abbia mai posto in essere alcuna attivita’ concreta per affidare la gestione del patrimonio e delle finanze comunali a funzionari di spessore, in grado di operare un efficace azione di risanamento della disastrosa situazione delle casse comunali. Conclusivamente, ritiene lo scrivente che, alla luce di quanto riscontrato e rassegnato, sussistano quei concreti, univoci e rilevanti elementi, di cui alI’art 143 co.1 del d.lgs. 267/2000, che comprovano la presenza di forme di condizionamento da parte della criminalita’ organizzata mafiosa, tali da determinare un’alterazione del procedimento di formazione della volonta’ degli organi elettivi e di quelli amministrativi e di compromettere il buon andamento e l’imparzialita’ dell’Amministrazione comunale di Isola delle Femmine ed anche il regolare funzionamento dei servizi a essa affidati.

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 12 novembre 2012 Scioglimento del consiglio comunale di Isola delle Femmine e nomina della commissione straordinaria. (12A12433)

http://nuovaisoladellefemmine.blogspot.com/2012/11/relazione-prefettizia-dellacommissione.html

Con il Decreto del 23 marzo 2017 il Ministero dell'Economia aggiorna la White list dei paesi che consentono un adeguato scambio di informazioni in materia fiscale con l’Italia.

Entrano in White list il Vaticano, per la convenzione con l’Italia in vigore dal 15 ottobre 2016, e il Principato di Monaco, per l'accordo con l’Ue in vigore dal 1° febbraio 2017.

Similar to GAETA 58 approvazione regolamento tasi (20)

41 variazione straordinaria di bilancio ll.pp. Maria Vaudo

Variazione straordinaria di bilancio – Decreto del Presidente dell’Autorità Portuale di Civitavecchia/Fiumicino/Gaeta n°28/2015. Integrazione finanziamento per la realizzazione dell’intervento “rotatoria stradale Lungomare Caboto – Corso Cavour”.

1. COPIA

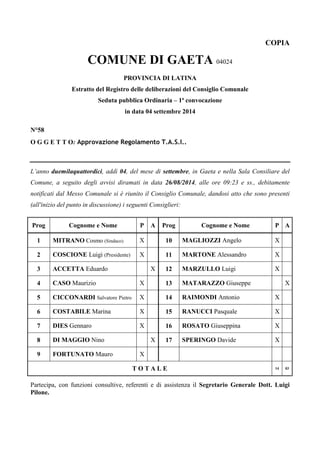

COMUNE DI GAETA 04024

PROVINCIA DI LATINA

Estratto del Registro delle deliberazioni del Consiglio Comunale

Seduta pubblica Ordinaria – 1ª convocazione

in data 04 settembre 2014

N°58

O G G E T T O: Approvazione Regolamento T.A.S.I..

L’anno duemilaquattordici, addì 04, del mese di settembre, in Gaeta e nella Sala Consiliare del

Comune, a seguito degli avvisi diramati in data 26/08/2014, alle ore 09:23 e ss., debitamente

notificati dal Messo Comunale si è riunito il Consiglio Comunale, dandosi atto che sono presenti

(all'inizio del punto in discussione) i seguenti Consiglieri:

Prog Cognome e Nome P A Prog Cognome e Nome P A

1 MITRANO Cosmo (Sindaco) X 10 MAGLIOZZI Angelo X

2 COSCIONE Luigi (Presidente) X 11 MARTONE Alessandro X

3 ACCETTA Eduardo X 12 MARZULLO Luigi X

4 CASO Maurizio X 13 MATARAZZO Giuseppe X

5 CICCONARDI Salvatore Pietro X 14 RAIMONDI Antonio X

6 COSTABILE Marina X 15 RANUCCI Pasquale X

7 DIES Gennaro X 16 ROSATO Giuseppina X

8 DI MAGGIO Nino X 17 SPERINGO Davide X

9 FORTUNATO Mauro X

T O T A L E 14 03

Partecipa, con funzioni consultive, referenti e di assistenza il Segretario Generale Dott. Luigi

Pilone.

2. IL PRESIDENTE

Alle ore 15:17, constatata la presenza in aula di n°14 Consiglieri Comunali,

compreso il Sindaco, ed assenti n°03 Consiglieri (Accetta, Di Maggio, Matarazzo),

numero sufficiente per rendere legale e valida l'adunanza, apre la discussione sul punto

in oggetto.

(Nel corso della discussione sul presente punto sono presenti in aula il Dirigente

del Dipartimento "Finanze e Bilancio" D.ssa Maria Veronica Gallinaro ed i Componenti

del Collegio dei Revisori dei Conti Dott. Malatesta e Dott. Ranellucci)

Per il contenuto integrale degli interventi riferiti al presente provvedimento si fa

rinvio alla trascrizione della registrazione della seduta di cui al verbale n°51 in pari

data, ivi compreso la presentazione, discussione e votazione dell'emendamento, come di

seguito:

– emendamento n°8:

vengono acquisiti i prescritti pareri di competenza:

favorevole – sotto il profilo politico – del Sindaco Mitrano

favorevole del Dirigente Gallinaro sotto il profilo tecnico e contabile.

Il Presidente pone a votazione l’emendamento in forma palese per alzata di mano:

- Consiglieri presenti: n°14

- Consiglieri assenti: n°4 (Accetta, Di Maggio, Matarazzo)

- Favorevoli: n°14 (unanimità)

- Contrari: nessuno

- Astenuti: nessuno

Visto l’esito della votazione il Presidente dichiara APPROVATO l’emendamento

n°08.

IL PRESIDENTE, acquisiti i pareri favorevoli sotto il profilo politico e

tecnico/contabile rispettivamente del Sindaco Mitranto e del Dirigente Gallinaro,

nonché il parere favorevole del Collegio dei Revisori dei Conti, pone a votazione la

proposta, così come emendata.

Quindi,

IL CONSIGLIO COMUNALE

Visto l’art. 52 D.Lgs. 15 dicembre 1997 n°446, in materia di potestà regolamentare

dei Comuni, in base al quale “le Province ed i Comuni possono disciplinare con

regolamento le proprie entrate, anche tributarie, salvo per quanto attiene alla

individuazione e definizione delle fattispecie imponibili, dei soggetti passivi e della

aliquota massima dei singoli tributi, nel rispetto delle esigenze di semplificazione degli

adempimenti dei contribuenti. Per quanto non regolamentato si applicano le

disposizioni di legge vigenti”;

Visto l’art. 1, comma 169 L. 27 dicembre 2006 n°296, il quale dispone che “gli enti

locali deliberano le tariffe e le aliquote relative ai tributi di loro competenza entro la

data fissata da norme statali per la deliberazione del bilancio di previsione. Dette

deliberazioni, anche se approvate successivamente all’inizio dell’esercizio purché entro

3. il termine innanzi indicato, hanno effetto dal 1° gennaio dell’anno di riferimento. In

caso di mancata approvazione entro il suddetto termine, le tariffe e le aliquote si

intendono prorogate di anno in anno”;

Visto l’art. 27, comma 8°, della L. n°448/2001 il quale dispone che: “Il comma 16

dell’art. 53 della legge 23 dicembre 2000, n°388, è sostituito dal seguente: 16. Il

termine per deliberare le aliquote e le tariffe dei tributi locali, compresa l’aliquota

dell’addizionale comunale all’IRPEF di cui all’articolo 1, comma 3, del decreto

legislativo 28 settembre 1998, n°360, recante istituzione di una addizionale comunale

all’IRPEF, e successive modificazioni, e le tariffe dei servizi pubblici locali, nonché per

approvare i regolamenti relativi alle entrate degli enti locali, è stabilito entro la data

fissata da norme statali per la deliberazione del bilancio di previsione. I regolamenti

sulle entrate, anche se approvati successivamente all’inizio dell’esercizio purchè entro

il termine di cui sopra, hanno effetto dal 1° gennaio dell’anno di riferimento”;

Richiamato il Decreto Ministero dell’Interno del 18 luglio 2014, che ha

ulteriormente differito il termine per l’approvazione del bilancio di previsione da parte

degli Enti Locali dal 31 luglio al 30 settembre 2014;

Considerato che con Deliberazione consiliare n°122 del 30/12/2013 questo

Comune ha provveduto all’approvazione del Bilancio di previsione 2014;

Atteso che la Corte dei conti, sezione regionale di controllo per la Lombardia,

nella deliberazione n°216 del 15 luglio 2014, ha chiarito che, nel caso in cui un ente

abbia già approvato il bilancio a dicembre 2013, deve deliberare le tariffe/aliquote

relative ai tributi entro il termine fissato dal legislatore con la legge di stabilità 2014

entrata in vigore successivamente e quindi entro il 31 luglio (ora prorogato al 30

settembre);

Visto l’art. 1, comma 688, della L. 147 del 27 dicembre 2013 e successive

integrazioni e modificazioni, che prevede l’invio telematico al M.E.F.della Delibera

Consiliare di approvazione del Regolamento TASI entro il 10 settembre 2014, al fine

della pubblicazione sul Portale del Federalismo Fiscale;

Visto l’art. 1 comma 639 L. 147 del 27 dicembre 2013 e successive integrazioni e

modificazioni, istitutivo dell'imposta unica comunale (IUC), costituita dall'imposta

municipale propria (IMU), di natura patrimoniale, dovuta dal possessore di immobili,

escluse le abitazioni principali, e da una componente riferita ai servizi, che si articola

nel tributo per i servizi indivisibili (TASI), a carico sia del possessore che dell'utilizzatore

dell'immobile, e nella tassa sui rifiuti (TARI), destinata a finanziare i costi del servizio di

raccolta e smaltimento dei rifiuti, a carico dell'utilizzatore;

Visto il Regolamento IUC approvato con Delibera Consiliare n°52 del 04.09.2014;

Richiamato l’art. 1 - comma 682 - della L. 147 del 27 dicembre 2013;

Rilevato che l’art. art. 1 - comma 679 - della L. 147/2013, disciplina le fattispecie

di riduzione e di esenzione che il Comune può prevedere con il Regolamento;

Tenuto conto che, per quanto non specificamente ed espressamente previsto

dall’allegato Regolamento, si rinvia alle norme legislative inerenti l’Imposta Unica

4. Comunale (IUC) di cui all’art. 1 commi 639 – 703 della L. 147/2013 e smi, alla disciplina

generale in materia di tributi locali ed alla Legge 27 Luglio 2000 n°212 “Statuto dei

diritti del contribuente”, oltre a tutte le successive modificazioni ed integrazioni della

normativa regolanti la specifica materia;

Visti i pareri favorevoli in merito alla regolarità tecnica e contabile, resi dal

Dirigente del III Dipartimento Finanze e Bilancio ai sensi dell’art. 49 - 1° comma - del

Decreto Legislativo 18/08/2000, n°267;

Acquisito il parere favorevole del Collegio dei Revisori dei Conti;

Acquisito il parere favorevole della Commissione Consiliare competente;

Visto l'esito della votazione, palesemente resa per alzata di mano:

- Consiglieri presenti: n°14

- Consiglieri assenti: n°03 (Accetta, Di Maggio, Matarazzo)

- Favorevoli: n°09

- Contrari: n°04 (Cicconardi, Costabile, Raimondi, Rosato)

- Astenuti: n°01 (Martone)

D E L I B E R A

1. di approvare il regolamento per l’applicazione del tributo sui servizi indivisibili (TASI)

che, allegato alla presente deliberazione, ne costituisce parte integrante e

sostanziale;

2. di stabilire che il regolamento avrà efficacia dal 1° gennaio 2014, in base a quanto

disposto dall’art. 52, comma 2 D. Lgs. 15 dicembre 1997 n°446, come interpretato

dall’art. 53, comma 16, L. 23 dicembre 2000 n°388 e poi integrato dall’art. 27,

comma 8, L. 28 dicembre 2001 n°448;

3. di pubblicare i regolamenti adottati sul proprio sito web istituzionale nella sezione

dedicata;

4. di stabilire che i suddetti regolamenti dovranno essere trasmessi al Ministero

dell’Economia e delle Finanze, ai sensi di quanto disposto dall’art. 52, comma 2 D.

Lgs. 15 dicembre 1997 n°446;

5. di dare atto che, come stabilito dall’art. 8 dell’allegato Regolamento il versamento

della TASI avverrà alle scadenze legislativamente stabilite.

Successivamente,

IL CONSIGLIO COMUNALE

Ravvisata la necessità di dichiarare il presente atto immediatamente eseguibile,

5. riscontrandone l’urgenza stante l’imminenza delle scadenze di legge previste per la

pubblicazione del presente Regolamento;

Visto l'art.134, comma 4, del D. Lgs. 18/08/2000 n°267, previa separata votazione ,

esperita per alzata di mano;

- Consiglieri presenti: n°14

- Consiglieri assenti: n°03 (Accetta, Di Maggio, Matarazzo)

- Favorevoli: n°14 (unanimità)

- Contrari: nessuno

- Astenuti: nessuno

D I C H I A R A

il presente atto immediatamente eseguibile.

Il presente verbale viene letto, confermato e sottoscritto nelle forme di legge.

IL PRESIDENTE LUIGI COSCIONE

IL SEGRETARIO GENERALE DOTT. LUIGI PILONE

6. COMUNE DI GAETA

(Provincia di Latina)

* * * * *

REGOLAMENTO

per l’applicazione del

Tributo sui servizi indivisibili

(TASI)

* * * * *

(Approvato con deliberazione consiliare n°

58 del 04.09.2014

04.09.2014)

7. Indice

ART. 1 – PRESUPPOSTO E FINALITA’ .................................................................

ART. 2 – SOGGETTI PASSIVI ...........................................................................

ART. 3 – IMMOBILI SOGGETTI AL TRIBUTO ..........................................................

ART. 4 – PERIODI DI APPLICAZIONE DEL TRIBUTO ..................................................

ART. 5 – DETERMINAZIONE DELLA BASE IMPONIBILE ...............................................

ART. 6 – ALIQUOTE DEL TRIBUTO ....................................................................

ART. 7 – ESENZIONI .....................................................................................

ART. 8 – VERSAMENTO DEL TRIBUTO.................................................................

ART. 9 – IMPORTI MINIMI ...............................................................................

8. ART. 1 – PRESUPPOSTO E FINALITÀ

1. Presupposto del tributo comunale per i servizi indivisibili, di seguito TASI, è il

possesso o la detenzione a qualsiasi titolo di fabbricati, ivi compresa l’abitazione

principale, e di aree edificabili, come definiti ai fini dell’imposta municipale

propria, ad eccezione in ogni caso dei terreni agricoli.

2. Il tributo concorre al finanziamento dei servizi indivisibili erogati dal Comune, come

di seguito specificati:

a. Servizio di polizia locale;

b. Servizi correlati alla viabilità ed alla circolazione stradale;

c. Servizio di illuminazione pubblica;

d. Servizi di protezione civile;

e. Servizi relativi ai parchi ed alla tutela ambientale del verde, altri servizi relativi

8

al territorio ed all’ambiente.

ART. 2 – SOGGETTI PASSIVI

1. La TASI è dovuta da chiunque possieda, a titolo di proprietà, usufrutto, uso,

abitazione o superficie, o detenga a qualsiasi titolo le unità immobiliari di cui

all’articolo 3. In caso di pluralità di possessori o detentori essi sono tenuti in solido

all’adempimento dell’unica obbligazione tributaria.

2. Nel caso in cui l’unità immobiliare è occupata da un soggetto diverso dal titolare del

diritto reale sulla stessa, quest’ultimo e l’occupante sono titolari di un’autonoma

obbligazione tributaria. In tale ipotesi l’occupante sarà tenuto al versamento della

TASI nella misura del 10 %, mentre il titolare del diritto reale sull’immobile della

restante quota del tributo. In caso di una pluralità di titolari di diritti reali

sull’immobile o di detentori, sorgono due distinte obbligazioni tributarie, una in capo

ai primi ed una in capo ai secondi, ciascuna al suo interno di natura solidale.

3. Nel caso di detenzione temporanea degli immobili soggetti al tributo di durata non

superiore a sei mesi nel corso dello stesso anno solare, la TASI è dovuta soltanto dal

possessore dei locali a titolo di proprietà, uso, usufrutto, uso, abitazione o

superficie. Per l’individuazione di tale fattispecie si fa riferimento alla durata del

rapporto.

4. Nel caso in cui l’immobile soggetto al tributo sia oggetto di locazione finanziaria, la

TASI è dovuta solo dal locatario a decorrere dalla data della stipulazione e per tutta

la durata del contratto. Per durata del contratto di locazione finanziaria deve

intendersi il periodo intercorrente dalla data della stipulazione alla data di

riconsegna del bene al locatore, comprovata dal verbale di consegna.

5. Nel caso di locali in multiproprietà e di centri commerciali integrati il soggetto che

gestisce i servizi comuni è responsabile del versamento della TASI dovuta per i locali

e le aree scoperte di uso comune e per i locali e le aree in uso esclusivo ai singoli

possessori o detentori, fermi restando nei confronto di quest’ultimi gli altri obblighi o

diritti derivanti dal rapporto tributario riguardante i locali e le aree in uso esclusivo.

9. ART. 3 – IMMOBILI SOGGETTI AL TRIBUTO

1. Sono soggetti alla TASI tutti i fabbricati, ivi compresa l’abitazione principale e le

aree edificabili, posseduti o detenuti a qualsiasi titolo.

2. Per fabbricato si intende l’unità immobiliare iscritta o iscrivibile nel catasto

fabbricati, considerandosi parte integrante del fabbricato l’area occupata dalla

costruzione e quella che ne costituisce pertinenza. Quest’ultima è tale quando è

destinata in modo effettivo e concreto a servizio o ornamento di un fabbricato,

mediante un’oggettiva, durevole e funzionale modificazione dello stato dei luoghi, e

qualora sia espressamente dichiarata come tale nella dichiarazione del tributo.

3. Per abitazione principale si intende l’immobile, iscritto o iscrivibile nel catasto

edilizio urbano, come unica unità immobiliare, nel quale il possessore dimora

abitualmente e risiede anagraficamente e il suo nucleo familiare dimorano

abitualmente e risiedono anagraficamente. Nel caso in cui i componenti del nucleo

familiare abbiano stabilito la dimora abituale e la residenza anagrafica in immobili

diversi situati nel territorio comunale, si considera abitazione principale per il nucleo

familiare un solo immobile. Per pertinenze dell’abitazione principale si intendono

esclusivamente quelle classificate nelle categorie catastali C/2-C/6 e C/7, nella

misura massima di un’unità pertinenziale per ciascuna delle categorie catastali

indicate, anche se iscritte in catasto unitamente all’unità ad uso abitativo.

4. Per area edificabile si intende l’area utilizzabile a scopo edificatorio in base agli

strumenti urbanistici generali o attuativi, anche semplicemente adottati e non

approvati dall’organo competente, ovvero in base alle possibilità effettive di

edificazione determinate secondo i criteri previsti agli effetti dell’indennità di

espropriazione per pubblica utilità. L’area inserita nello strumento urbanistico

generale è, ai fini del tributo, edificabile, a prescindere dall’approvazione di

eventuali strumenti attuativi necessari per la sua edificazione.

5. Nel caso di fabbricato di nuova costruzione lo stesso è soggetto all’imposta a partire

dalla data di ultimazione dei lavori di costruzione ovvero, se antecedente, dalla data

in cui è comunque utilizzato. In presenza di accatastamento il fabbricato è soggetto

comunque all’imposta, purché sia dichiarato come ultimato.

6. Sono comunque esenti dal tributo le fattispecie previste dall’art. 2, comma 3, del

9

Decreto Legge 06/03/2014, n°16.

ART. 4 – PERIODI DI APPLICAZIONE DEL TRIBUTO

1. Le obbligazioni tributarie nascenti al verificarsi del presupposto del tributo decorrono

dal giorno in cui ha avuto inizio il possesso o la detenzione dei fabbricati o delle aree

soggette al tributo e sussistono fino al giorno di cessazione. Il tributo è pertanto

dovuto per il periodo dell’anno, computato in giorni, nel quale sussiste il possesso o

la detenzione dei fabbricati o delle aree imponibili.

2. La cessazione dell’obbligazione nei confronti del detentore si ha dal giorno in cui la

stessa è avvenuta, qualora sia tempestivamente dichiarata entro il termine di

presentazione della dichiarazione. In mancanza, l'obbligazione termina dalla data di

10. presentazione della dichiarazione, salvo che l’utente non dimostri con idonea

documentazione il momento di effettiva cessazione.

ART. 5 – DETERMINAZIONE DELLA BASE IMPONIBILE

1. La base imponibile degli immobili soggetti alla TASI è quella prevista per

l’applicazione dell’imposta municipale propria (IMU).

ART. 6 – ALIQUOTE DEL TRIBUTO

1. L’aliquota di base del tributo è del 2,5 per mille.

2. L’aliquota può essere ridotta, con deliberazione del Consiglio comunale, adottata ai

sensi dell’art. 52 del Decreto Legislativo 446/97, fino anche al suo azzeramento.

3. Le aliquote della TASI sono stabilite con apposita deliberazione del Consiglio

comunale, da adottarsi entro il termine fissato da norme statali per l’approvazione

del bilancio di previsione, in conformità con i servizi e con i costi individuati ai sensi

dell’articolo 57 del presente regolamento e nel rispetto dei limiti indicati nel

presente articolo, anche differenziandole in ragione del settore di attività nonché

della tipologia e della destinazione degli immobili.

4. In ogni caso la somma delle aliquote della TASI e dell’IMU per ciascuna tipologia di

immobile non può superare l’aliquota massima consentita dalla legge statale per

l’IMU al 31/12/2013.

5. Per l’anno 2014 l’aliquota massima non può superare il 2,5 per mille. Per il medesimo

anno i limiti di cui al presente comma ed al comma precedente possono essere

superati per un ammontare complessivamente non superiore allo 0,8 per mille, a

condizione che siano finanziate detrazioni o altre misure, previste dalla

deliberazione di cui al precedente comma 3, relativamente alle abitazioni principali

ed alle unità immobiliari ad esse equiparate ai sensi dell’art. 13, comma 2, del

Decreto Legge 06/12/2011, n°201, convertito con modificazioni dalla Legge

22/12/2011, n°214, tali da generare effetti sul carico TASI equivalenti a quelli

determinatisi con riferimento all’IMU per la stessa tipologia di immobile.

6. L’aliquota massima prevista per i fabbricati rurali ad uso strumentale, di cui all’art.

9, comma 3-bis, del D.L. 30/12/1993, n°557, convertito con modificazioni dalla legge

26/02/1994, n°133, non può superare in ogni caso l’1 per mille.

7. I predetti limiti massimi e minimi si devono intendere automaticamente adeguati in

caso di modifiche legislative successive all’approvazione del presente regolamento.

ART. 7 – ESENZIONI ED AGEVOLAZIONI

1. Sono esenti dal tributo le seguenti fattispecie tutti gli immobili indicati ai fini

dell’imposta municipale propria (IMU) dall’art. 9, comma 8, D.Lgs. 23/2011, come di

seguito richiamati:

10

11. gli immobili posseduti dallo Stato, nonché gli immobili posseduti, nel proprio

territorio, dalle Regioni, dalle Province, dai Comuni, dalle Comunità montane,

dai Consorzi fra detti enti, ove non soppressi, dagli enti del servizio sanitario

nazionale, destinati esclusivamente ai compiti istituzionali;

i fabbricati classificati nelle categorie catastale da E/1 ad E/9;

i fabbricati con destinazione ad usi culturali di cui all’art. 5bis D.P.R. 29

settembre 1973 n°601 e successive modificazioni;

i fabbricati destinati esclusivamente all’esercizio del culto, purché compatibile

con le disposizioni degli articoli 8 e 19 della Costituzione, e loro pertinenze;

i fabbricati di proprietà della Santa sede indicati negli articoli 13, 14, 15 e 16 del

Trattato lateranense, sottoscritto l’11 febbraio 1929 e reso esecutivo con Legge

27 maggio 1929 n°810;

i fabbricati appartenenti agli Stati esteri ed alle organizzazioni internazionali per

i quali è prevista l’esenzione dall’imposta locale sul reddito dei fabbricati in

base ad accordi internazionali resi esecutivi in Italia;

gli immobili utilizzati dai soggetti di cui all’articolo 73, comma 1, lettera c)

D.P.R. 22 dicembre 1986 n°917 (TUIR), destinati esclusivamente allo svolgimento

con modalità non commerciali di attività assistenziali, previdenziali, sanitarie,

didattiche, ricettive, culturali, ricreative e sportive, nonché delle attività di cui

all’art. 16, lett. a) L. 20 maggio 1985 n°222, a condizione che gli stessi, oltre

che utilizzati, siano anche posseduti dall’Ente non commerciale utilizzatore.

2. Nel caso gli immobili di proprietà del Comune situati sul proprio territorio siano

utilizzati da terzi soggetti, questi ultimi sono tenuti al versamento a favore del

Comune della quota della TASI di competenza dell’occupante.

3. Ai soggetti passivi appartenenti ad un nucleo familiare con ISEE fino a 3.000,00

(tremila/00) euro annui spetta una riduzione pari al 50%. La riduzione verrà concessa

a specifica richiesta, mediante presentazione, a pena di decadenza, di apposita

istanza con allegato il relativo modello ISEE, entro il versamento della seconda rata.

4. Ai soggetti passivi appartenenti ad un nucleo familiare con ISEE compreso tra

3.000,01 (tremilazerouno) e 6.000,00 (seimila/00) euro annui spetta una riduzione

pari al 20%. La riduzione verrà concessa a specifica richiesta, mediante

presentazione, a pena di decadenza, di apposita istanza con allegato il relativo

modello ISEE, entro il versamento della seconda rata.

Art. 8 – VERSAMENTO DEL TRIBUTO

1. L’imposta è versata autonomamente da ogni soggetto passivo.

2. La TASI è versata direttamente al Comune, mediante modello di pagamento unificato

(mod. F24) nel numero di rate ed alle scadenze legislativamente stabilite.

3. L’importo complessivo del tributo annuo dovuto da versare è arrotondato all’euro

superiore o inferiore a seconda che le cifre decimali siano superiori o inferiori/pari a

49 centesimi, in base a quanto previsto dal comma 166, art. 1, della L. 296/2006.

L’arrotondamento, nel caso di impiego del modello F24, deve essere operato per ogni

codice tributo.

11

12. ART. 9 – IMPORTI MINIMI

1. Il contribuente non è tenuto al versamento del tributo qualora l’importo annuale

dovuto per tutti gli immobili dallo stesso posseduti o detenuti è inferiore ad € 12,00

(dodici/00).

12

17. CERTIFICATO DI PUBBLICAZIONE

Io sottoscritto Segretario Generale, su conforme dichiarazione del Messo Comunale, certifico

che il presente verbale viene pubblicato ed affisso all’albo pretorio on-line di questo Comune

per giorni quindici dal __________________ al ____________________.

17

Gaeta, ___________________

IL SEGRETARIO GENERALE

f.to (Dott. Luigi Pilone)

La presente copia conforme all’originale, si rilascia per uso amministrativo.

Gaeta, _____________________

IL SEGRETARIO GENERALE

(Dott. Luigi Pilone)

COMUNE DI GAETA

(Provincia di Latina)

Il presente atto è divenuto esecutivo il _____________________ essendo decorso il decimo

giorno dalla sua pubblicazione (art.134 – comma 3° - del Decreto Legislativo 18/08/2000,

n°267).

Gaeta, lì ______________________

IL SEGRETARIO GENERALE

f.to (Dott. Luigi Pilone)