Comune di Palau Delibera consiliare nr 16 del 28 05-2010Riparti Palau

APPROVAZIONE DEL BILANCIO ANNUALE DI PREVISIONE ANNO 2010, DELLA

RELAZIONE PREVISIONALE E PROGRAMMATICA, DEL BILANCIO PLURIENNALE 2010/2012 E DEL

PIANO TRIENNALE DELLE OO.PP.

Comune di Palau Delibera consiliare nr 16 del 28 05-2010Riparti Palau

APPROVAZIONE DEL BILANCIO ANNUALE DI PREVISIONE ANNO 2010, DELLA

RELAZIONE PREVISIONALE E PROGRAMMATICA, DEL BILANCIO PLURIENNALE 2010/2012 E DEL

PIANO TRIENNALE DELLE OO.PP.

Indizione di una gara comunitaria a procedura aperta finalizzata all'acquisiz...Maria Vaudo

Regione Lazio

DIREZIONE CENTRALE ACQUISTI

Atti dirigenziali di Gestione

Determinazione 20 giugno 2014, n. G09000

Indizione di una gara comunitaria a procedura aperta finalizzata all'acquisizione del servizio di vigilanza

armata, custodia - portierato e altri servizi per le sedi e gli immobili della Regione. Approvazione schemi degli

atti di gara. Impegni di spesa di: 800,00 sul capitolo T19427, es. fin. 2014, in favore dell'AVCP; 2.147,02 sul Capitolo S21403, es. fin. 2014, in favore di CSAmed s.r.l., P.IVA 02362600344. Prenotazione di un impegno pluriennale di 23.969.913,40 (iva inclusa) sul Capitolo S21403.

Voluntary: provvedimenti concernenti la gestione delle istanzeAndrea Bertini

Da martedì prossimo - 10 novembre - le istanze di rientro dei capitali in arrivo saranno assegnate al Centro operativo di Pescara. I contribuenti dovranno inoltre inviare la relazione di accompagnamento e la documentazione correlata esclusivamente con posta elettronica certificata, all’indirizzo e-mail vd.cop@postacert.agenziaentrate.it

Dal 10 novembre p.v. invio unico delle Relazioni di Accompagnamento VD all'indirizzo PEC del Centro operativo di Pescara.

Dunque, non si terrà più conto dell'ultimo domicilio fiscale del contribuente interessato dalla procedura.

Aumento dell’IVA al 22%: i chiarimenti della Circolare 32/E/2013Directio

L’articolo 40, comma 1-ter, del D.L. 6 luglio 2011, n. 98 (che ha aumentato dal 21 al 22% l'aliquota ordinaria), non ha modificato le norme specifiche del D.P.R. IVA e quindi l'Agenzia interviene per coordinare in via interpretativa la nuova misura con le disposizioni del D.P.R. 633/72 .

Legge regione sicilia 4 2013 art 20 comma 5 art. 20 opere interne lr4.2003Pino Ciampolillo

ANZA DOTTORE SALVATORE EX DIRIGENTE ASSESSORATO AMBIENTE REGIONE SICILIA Coordinatore PIANO QUALITA 'DELL'ARIA SICILIA COPIATO DAL PIANO RISANAMENTO ARIA DEL VENETO E DA 27 ALTRE FONTI "puo ritenersi accertato il Che Il Piano (ARIA REGIONE SICILIA) conteneva in sé non ERRORI comunque vistose copiature di UN piano di Altra Regione. Appare Evidente Che Gli ERRORI del Piano Regionale per la Tutela della Qualità dell'Aria non potevano Essere Semplici refusi, Giacchè non potrebbe giustificarsi Logicamente la Creazione ad hoc di Una Commissione Composta da tre soggetti Che ha Lavorato a quattro MESI la correzione di Elaborato di APPENA 385 pages Compresi Gli Allegati. Nello Stesso decreto di correzione Relativo al piano SI Legge di Comunità Montane argini DI Fiumi e Canali Intero territorio pianeggiante della Regione, bacino archeologico padano. Puo pertanto ritenersi accertato il Che Il Piano conteneva in sé non ERRORI, comunque vistose copiature di un piano di Altra Regione .... Tribunale di Palermo Sentenza di condanna a SALVATORE ANZA? Alla pena di 1 anno e 8 Mesi di reclusione n. 5455/18 ottobre 2012 http://tutelaariaregionesicilia.blogspot.it/2014/04/anza-salvatore.html

Raimondo Villano, Conferenza tenuta al Rotary Club il 17 luglio 1991 alla presenza del Presidente dei Comitati Interpaese dei Distretti italiani del Rotary International Genenerale di Divisione Dott. Ruggero De Zuani.

_________________

Abstract da:

Raimondo Villano, “Dieci anni” (patrocinio Rotary Club Pompei Oplonti Vesuvio Est, , Edizione A.C.M., pagg. 51-58; Pompei, giugno 1998).

Indizione di una gara comunitaria a procedura aperta finalizzata all'acquisiz...Maria Vaudo

Regione Lazio

DIREZIONE CENTRALE ACQUISTI

Atti dirigenziali di Gestione

Determinazione 20 giugno 2014, n. G09000

Indizione di una gara comunitaria a procedura aperta finalizzata all'acquisizione del servizio di vigilanza

armata, custodia - portierato e altri servizi per le sedi e gli immobili della Regione. Approvazione schemi degli

atti di gara. Impegni di spesa di: 800,00 sul capitolo T19427, es. fin. 2014, in favore dell'AVCP; 2.147,02 sul Capitolo S21403, es. fin. 2014, in favore di CSAmed s.r.l., P.IVA 02362600344. Prenotazione di un impegno pluriennale di 23.969.913,40 (iva inclusa) sul Capitolo S21403.

Voluntary: provvedimenti concernenti la gestione delle istanzeAndrea Bertini

Da martedì prossimo - 10 novembre - le istanze di rientro dei capitali in arrivo saranno assegnate al Centro operativo di Pescara. I contribuenti dovranno inoltre inviare la relazione di accompagnamento e la documentazione correlata esclusivamente con posta elettronica certificata, all’indirizzo e-mail vd.cop@postacert.agenziaentrate.it

Dal 10 novembre p.v. invio unico delle Relazioni di Accompagnamento VD all'indirizzo PEC del Centro operativo di Pescara.

Dunque, non si terrà più conto dell'ultimo domicilio fiscale del contribuente interessato dalla procedura.

Aumento dell’IVA al 22%: i chiarimenti della Circolare 32/E/2013Directio

L’articolo 40, comma 1-ter, del D.L. 6 luglio 2011, n. 98 (che ha aumentato dal 21 al 22% l'aliquota ordinaria), non ha modificato le norme specifiche del D.P.R. IVA e quindi l'Agenzia interviene per coordinare in via interpretativa la nuova misura con le disposizioni del D.P.R. 633/72 .

Legge regione sicilia 4 2013 art 20 comma 5 art. 20 opere interne lr4.2003Pino Ciampolillo

ANZA DOTTORE SALVATORE EX DIRIGENTE ASSESSORATO AMBIENTE REGIONE SICILIA Coordinatore PIANO QUALITA 'DELL'ARIA SICILIA COPIATO DAL PIANO RISANAMENTO ARIA DEL VENETO E DA 27 ALTRE FONTI "puo ritenersi accertato il Che Il Piano (ARIA REGIONE SICILIA) conteneva in sé non ERRORI comunque vistose copiature di UN piano di Altra Regione. Appare Evidente Che Gli ERRORI del Piano Regionale per la Tutela della Qualità dell'Aria non potevano Essere Semplici refusi, Giacchè non potrebbe giustificarsi Logicamente la Creazione ad hoc di Una Commissione Composta da tre soggetti Che ha Lavorato a quattro MESI la correzione di Elaborato di APPENA 385 pages Compresi Gli Allegati. Nello Stesso decreto di correzione Relativo al piano SI Legge di Comunità Montane argini DI Fiumi e Canali Intero territorio pianeggiante della Regione, bacino archeologico padano. Puo pertanto ritenersi accertato il Che Il Piano conteneva in sé non ERRORI, comunque vistose copiature di un piano di Altra Regione .... Tribunale di Palermo Sentenza di condanna a SALVATORE ANZA? Alla pena di 1 anno e 8 Mesi di reclusione n. 5455/18 ottobre 2012 http://tutelaariaregionesicilia.blogspot.it/2014/04/anza-salvatore.html

Raimondo Villano, Conferenza tenuta al Rotary Club il 17 luglio 1991 alla presenza del Presidente dei Comitati Interpaese dei Distretti italiani del Rotary International Genenerale di Divisione Dott. Ruggero De Zuani.

_________________

Abstract da:

Raimondo Villano, “Dieci anni” (patrocinio Rotary Club Pompei Oplonti Vesuvio Est, , Edizione A.C.M., pagg. 51-58; Pompei, giugno 1998).

Il turismo ha sempre avuto e continuerà ad avere nel futuro un grandissimo potenziale dal punto di vista culturale, politico ed economico. In Italia, malgrado la numerosa letteratura specialistica e la ricchezza delle proprie risorse naturali e culturali, il turismo resta rilegato a un ruolo di secondo ordine tra le priorità dei policy maker e non riesce ad esercitare quella funzione di sviluppo che gli spetterebbe sia rispetto alla questione dei grandi poli turistici e culturali di attrazione sia e soprattutto rispetto al patrimonio diffuso nei territori c.d. minori. L’articolo intende suggerire i principali tratti di un percorso di sviluppo sostenibile attraverso l’analisi dei territori c.d. minori e/o lenti. Allontanandoci da una visione esclusivamente economicistica si possono, infatti, individuare nuove traiettorie di sviluppo sostenibile in cui le identità territoriali, la storia locale, il capitale sociale, il patrimonio culturale e umano, diventano fattori strategici ed innovativi di qualsiasi politica di sviluppo sostenibile. Tali fattori possono essere quindi le pre-condizioni in grado di generare innovazione e sviluppo in un territorio. In definitiva l’articolo propone l’ipotesi di un sentiero di sviluppo sostenibile da parte dei c.d. territori minori o lenti attraverso l’adesione ad un modello di sviluppo fondato sullo stretto legame tra heritage e turismo, tra valore della cultura e del territorio e rigenerazione socio-economica, tra tradizione ed innovazione in un approccio distrettuale in cui il territorio, con la sua storia, tradizioni, identità costituisce un valore competitivo difficilmente riproducibile

6 febbraio 2014 - Si è svolta presso l’Università della Calabria di Arcavacata di Rende (Cs) la giornata di studio sulla “ Resistenza al fuoco delle strutture”, organizzata dalla Direzione Regionale dei Vigili del Fuoco e dall’Università della Calabria, con il Patrocinio dell’Ordine degli Ingegneri di Cosenza, e rivolta ai professionisti che operano nel settore dell’antincendio.

http://www.vigilfuococalabria.com/territorio/direzione/291-unical-giornata-di-studio-resistenza-al-fuoco-delle-strutture-2.html

Atti del workshop di Mimesi360 "PRESS, WEB, SOCIAL: L'ASCOLTO MULTICANALE PER UNA COMUNICAZIONE INTEGRATA", tenutosi presso la prima edizione di InternetDays.

Lo scenario media in cui si muovono le imprese è in continua evoluzione, le fonti da considerare sono sempre più numerose, interattive e real time. Con gli strumenti adeguati le aziende possono monitorare in modo estensivo sia le fonti tradizionali che quelle social ma devono saper concentrare la propria attenzione sul mediamix più idoneo per i risultati ricercati. A supporto della ricerca verrà presentata la case history pratica, frutto dell’esperienza di MSD Animal Health, azienda che ha scelto proprio il web e i social network come strumento prioritario per la propria attività di marketing e comunicazione. Lo speech sarà moderato da Vincenzo Cosenza, creatore del primo Osservatorio Facebook italiano e della Mappa Mondiale dei Social Network.

Scioglimento c.c. isola tricoli imu e irpef tarsuPino Ciampolillo

Chi non paga le tasse a Isola delle Femmine?

Una visita a Isola delle Femmine della Guardia di Finanza potrebbe iniziare da:

“…. Ulteriori criticita' che contribuiscono a definire la situazione di precarieta' dell'ente locale e la diffusa illegalita' hanno interessato il settore finanziario contabile.

E' stata posta in rilievo la sussistenza di una rilevante evasione tributaria nei confronti della quale l'amministrazione, negli anni, non ha posto in essere un'efficace azione di contrasto ne' una decisa attivita' per il recupero dei tributi.

Il verificarsi di tali criticita' sono anche da ascriversi alla cattiva gestione, con condotte di rilevanza penale, posta in essere dalla societa' alla quale era stato affidato il servizio di riscossione dei ruoli di competenza comunale…”

http://nuovaisoladellefemmine.blogspot.it/2012/11/relazione-prefettizia-dellacommissione.html

“….. Come emerso nel corso dell'accesso ispettivo tale societa' non solo ha omesso di riversare quanto aveva riscosso ma, nonostante l'avvenuta rescissione del contratto, si e' anche rifiutata di restituire al comune la relativa documentazione.

Le accertate anomalie in materia di imposizione e riscossione tributaria sono un segnale evidente dell'incapacita' o della mancanza di volonta' dell'amministrazione eletta di dettare indirizzi e attuare adeguate strategie di vigilanza e controllo in un settore di vitale importanza per la sana gestione dell'ente locale, settore nel quale invece la commissione d'indagine ha accertato il sussistere di atteggiamenti omissivi, se non addirittura compiacenti, a tutto vantaggio di interessi riconducibili ad ambienti controindicati.

Emblematiche in tal senso sono le verifiche effettuate dalla commissione d'indagine su un progetto, approvato con delibera di giunta del 2010, che si proponeva di accertare e recuperare i tributi locali evasi negli ultimi cinque anni.

In effetti la preannunciata azione di recupero non e' stata intrapresa. L'organo ispettivo ha infatti svolto un accertamento su un campione di contribuenti appartenenti a nuclei familiari legati o riconducibili alla criminalita' organizzata e l'esito dell'analisi ha evidenziato, con riferimento a tale campione, che la percentuale di tributi non versata, rispetto a quanto accertato ed iscritto a ruolo, e' pari all'89%.

L'amministrazione pertanto non solo non ha posto in essere le opportune verifiche e iniziative per una corretta gestione delleentrate ma con la propria condotta ha, di fatto, favorito il concretizzarsi di una situazione in cui il tasso di evasione fiscale risulta piu' elevato con riferimento ai soggetti riconducibili o appartenenti a famiglie mafiose.

http://nuovaisoladellefemmine.blogspot.it/2012/11/relazione-prefettizia-dellacommissione.html

Art Bonus Decreto Legge 31 maggio 2014 83

Disposizioni urgenti per la tutela del patrimonio culturale, lo

sviluppo della cultura e il rilancio del turismo

41 variazione straordinaria di bilancio ll.pp. Maria Vaudo

Variazione straordinaria di bilancio – Decreto del Presidente dell’Autorità Portuale di Civitavecchia/Fiumicino/Gaeta n°28/2015. Integrazione finanziamento per la realizzazione dell’intervento “rotatoria stradale Lungomare Caboto – Corso Cavour”.

06 app.ne reg.to trasparenza situazione patrimoniale eletti Maria Vaudo

Approvazione "Regolamento per la pubblicità e la trasparenza della situazione patrimoniale e reddituale dei componenti degli organi di indirizzo politico titolari di cariche elettive e di governo e relativo sistema sanzionatorio".

Gaeta 08 approvazione regolamento biblioteca e archivio storico

Gaeta 53 approvazione regolamento imu

1. 1

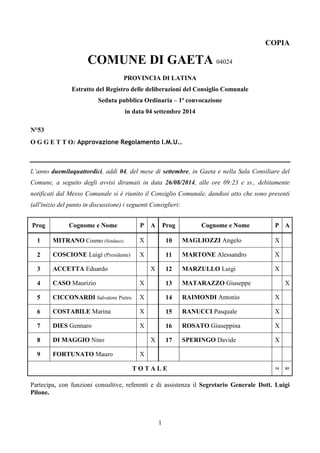

COPIA

COMUNE DI GAETA 04024

PROVINCIA DI LATINA

Estratto del Registro delle deliberazioni del Consiglio Comunale

Seduta pubblica Ordinaria – 1ª convocazione

in data 04 settembre 2014

N°53

O G G E T T O: Approvazione Regolamento I.M.U..

L’anno duemilaquattordici, addì 04, del mese di settembre, in Gaeta e nella Sala Consiliare del

Comune, a seguito degli avvisi diramati in data 26/08/2014, alle ore 09:23 e ss., debitamente

notificati dal Messo Comunale si è riunito il Consiglio Comunale, dandosi atto che sono presenti

(all'inizio del punto in discussione) i seguenti Consiglieri:

Prog Cognome e Nome P A Prog Cognome e Nome P A

1 MITRANO Cosmo (Sindaco) X 10 MAGLIOZZI Angelo X

2 COSCIONE Luigi (Presidente) X 11 MARTONE Alessandro X

3 ACCETTA Eduardo X 12 MARZULLO Luigi X

4 CASO Maurizio X 13 MATARAZZO Giuseppe X

5 CICCONARDI Salvatore Pietro X 14 RAIMONDI Antonio X

6 COSTABILE Marina X 15 RANUCCI Pasquale X

7 DIES Gennaro X 16 ROSATO Giuseppina X

8 DI MAGGIO Nino X 17 SPERINGO Davide X

9 FORTUNATO Mauro X

T O T A L E 14 03

Partecipa, con funzioni consultive, referenti e di assistenza il Segretario Generale Dott. Luigi

Pilone.

2. IL PRESIDENTE

Alle ore 13:50, constatata la presenza in aula di n°14 Consiglieri Comunali,

compreso il Sindaco, ed assenti n°03 Consiglieri (Accetta, Di Maggio, Matarazzo),

numero sufficiente per rendere legale e valida l'adunanza, apre la discussione sul punto

in oggetto.

(Nel corso della discussione sul presente punto sono presenti in aula il Dirigente

del Dipartimento "Finanze e Bilancio" D.ssa Maria Veronica Gallinaro ed i Componenti

del Collegio dei Revisori dei Conti Dott. Malatesta e Dott. Ranellucci)

Per il contenuto integrale degli interventi riferiti al presente provvedimento si fa

rinvio alla trascrizione della registrazione della seduta di cui al verbale n°51 in pari

data.

IL CONSIGLIO COMUNALE

Visti gli articoli 8 e 9 del decreto legislativo 14 marzo 2011 n°23, e art. 13 del D.L.

6 dicembre 2011 n°201, convertito con modificazioni con la legge 22 dicembre 2011

n°214, con i quali è stata istituita e disciplinata l’imposta municipale propria;

2

Visti altresì:

il Decreto Legge 2 marzo 2012 n°16 coordinato con la legge di conversione 26 aprile

2012, n°44;

la legge 24 dicembre 2012, n°228 (legge di stabilità per l’anno 2013) e ogni s.m.i.;

il D.L. 21 maggio 2013, n°54, coordinato con la legge di conversione 18 luglio 2013,

n°85;

il decreto-legge 31 agosto 2013, n°102, coordinato con la legge di conversione 28

ottobre 2013, n°124;

il Decreto Legge del 30 novembre 2013 n°133 coordinato con la legge di conversione

29 gennaio 2014, n°5;

la legge 27 dicembre 2013, n°147 (Legge di stabilità per l’anno 2014) e s.m.i;

l’art. 11 bis D.L. 28 dicembre 2013, n°149 coordinato con la legge di conversione 21

febbraio 2014 n°13;

Visto l’art. 14, comma 6, del decreto legislativo 14 marzo 2011 n°23, il quale

stabilisce “È confermata la potestà regolamentare in materia di entrate degli enti locali

di cui all’articolo 52 del citato decreto legislativo n°446 del 1997 anche per i nuovi

tributi previsti dal presente provvedimento”;

Visto l’art. 52 D.Lgs. 15 dicembre 1997 n°446, in materia di potestà regolamentare

dei Comuni, in base al quale “le Province ed i Comuni possono disciplinare con

regolamento le proprie entrate, anche tributarie, salvo per quanto attiene alla

individuazione e definizione delle fattispecie imponibili, dei soggetti passivi e della

aliquota massima dei singoli tributi, nel rispetto delle esigenze di semplificazione degli

adempimenti dei contribuenti. Per quanto non regolamentato si applicano le

disposizioni di legge vigenti”;

3. Visto l’art. 27, comma 8, della L. n°448/2001 il quale dispone che: “Il comma 16

dell’art. 53 della legge 23 dicembre 2000, n°388, è sostituito dal seguente: 16. Il

termine per deliberare le aliquote e le tariffe dei tributi locali, compresa l’aliquota

dell’addizionale comunale all’IRPEF di cui all’articolo 1, comma 3, del decreto

legislativo 28 settembre 1998, n°360, recante istituzione di una addizionale comunale

all’IRPEF, e successive modificazioni, e le tariffe dei servizi pubblici locali, nonché per

approvare i regolamenti relativi alle entrate degli enti locali, è stabilito entro la data

fissata da norme statali per la deliberazione del bilancio di previsione. I regolamenti

sulle entrate, anche se approvati successivamente all’inizio dell’esercizio purchè entro

il termine di cui sopra, hanno effetto dal 1° gennaio dell’anno di riferimento”;

Richiamato il Decreto Ministero dell’Interno del 18 luglio 2014, che ha

ulteriormente differito il termine per l’approvazione del bilancio di previsione da parte

degli Enti Locali dal 31 luglio al 30 settembre 2014;

Considerato che con Deliberazione consiliare n°122 del 30/12/2013 questo

Comune ha provveduto all’approvazione del Bilancio di previsione 2014;

Atteso che la Corte dei conti, sezione regionale di controllo per la Lombardia,

nella deliberazione n°216 del 15 luglio 2014, ha chiarito che, nel caso in cui un ente

abbia già approvato il bilancio a dicembre 2013, deve deliberare le tariffe/aliquote

relative ai tributi entro il termine fissato dal legislatore con la legge di stabilità 2014

entrata in vigore successivamente e quindi entro il 31 luglio (ora prorogato al 30

settembre);

Visto il Regolamento IUC approvato con Delibera Consiliare n°52 del 04.09.2014;

Dato atto che, a norma dell’art. 1 comma 707 lettera a) della Legge di stabilità per

l’anno 2014 (art. 1 L. 147 del 27 dicembre 2013), l’imposta municipale propria cessa di

essere applicata in forma sperimentale;

Rilevato che la Legge di stabilità 2014 (art. 1 L. 147 del 27 dicembre 2013), ha

modificato i criteri di applicazione dell’imposta disponendo, in particolare:

l’esenzione (art. 1, comma 707, lettere a e b) per l’abitazione principale e sue

pertinenze, ad eccezione di quelle classificate nelle categorie catastali A/1, A/8 e

A/9 (per le quali continuano ad applicarsi l'aliquota agevolata e la detrazione, nei

limiti di cui all’art. 13 comma 2 D.L. 6 dicembre 2011 n°201) e per le fattispecie di

cui all’art. 1 comma 707 lettera b);

la riduzione a 75 del moltiplicatore per i terreni agricoli, nonché per quelli non

coltivati, posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli

professionali iscritti nella previdenza agricola (art. 1, comma 707, lettera c);

la modifica della detrazione per l’abitazione principale, non proponendo più quella

per i figli conviventi, ma mantenendo la facoltà per i Comuni di elevarne l’importo

fino a concorrenza dell’imposta (art. 1, comma 707, lettera d);

l’esenzione per i fabbricati rurali strumentali di cui all'articolo 9, comma 3-bis, del

decreto-legge 30 dicembre 1993, n°557, convertito, con modificazioni, dalla legge 26

febbraio 1994, n°133 (art. 1, comma 708);

Richiamata la Legge 24 dicembre 2012 , n°228 “Disposizioni per la formazione del

bilancio annuale e pluriennale dello Stato (Legge di stabilità 2013)” che all’articolo 1,

3

4. comma 380, lettera a) ha soppresso la riserva allo Stato della quota di I.M.U.

inizialmente prevista dal comma 11 dell'art. 13 del D.L. 6 dicembre 2011 n°201 e che

pertanto per il versamento dell’I.M.U. non è più necessario ripartire l'imposta tra il

Comune e lo Stato per tutti gli immobili, ad eccezione di quelli appartenenti al gruppo

catastale D, ovvero gli immobili adibiti ad uso produttivo, limitatamente al gettito

derivante dall’applicazione dell’aliquota standard di cui all’art. 10 comma 6 D.L. 6

dicembre 2011 n°201;

Visto l’art. 1 comma 639 L. 147 del 27 dicembre 2013 e successive integrazioni e

modificazioni, istitutivo dell'imposta unica comunale (IUC), costituita dall'imposta

municipale propria (IMU), di natura patrimoniale, dovuta dal possessore di immobili,

escluse le abitazioni principali, e da una componente riferita ai servizi, che si articola

nel tributo per i servizi indivisibili (TASI), a carico sia del possessore che

dell'utilizzatore dell'immobile, e nella tassa sui rifiuti (TARI), destinata a finanziare i

costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell'utilizzatore;

Considerato che l'istituzione dell'imposta unica comunale (IUC) lascia comunque

salva la disciplina per l'applicazione dell'IMU, a norma dell’art. 1 comma 703 L. 147 del

27 dicembre 2013;

Considerato che per tutto quanto non previsto dalle disposizioni concernenti

l'imposta unica comunale (IUC) o l’imposta municipale propria si applicano le

disposizioni di cui all'articolo 1, commi da 161 a 170, della legge 27 dicembre 2006,

n°296, nonché quelle generali di cui ai commi 684-703 dell’art. 1 L. 147 del 27 dicembre

2013;

Ritenuto per quanto sopra evidenziato di dover modificare il testo del

regolamento IMU approvato con deliberazione del Consiglio Comunale n°30 del

04/07/2012 al fine di adeguarlo alla attuale normativa;

Tenuto conto che per quanto non specificamente ed espressamente previsto

dall’allegato Regolamento si rinvia alle norme legislative inerenti l’imposta municipale

propria in base agli articoli 8 e 9 del decreto legislativo 14 marzo 2011 n°23, e dell’art.

13 del D.L. 6 dicembre 2011 n°201, convertito con modificazioni con la legge 22

dicembre 2011 n°214, ed alla Legge 27 Luglio 2000 n°212 “Statuto dei diritti del

contribuente”, oltre ad intendersi recepite ed integralmente acquisite nel Regolamento

tutte le successive modificazioni ed integrazioni della normativa regolanti la specifica

materia;

Visti i pareri favorevoli in merito alla regolarità tecnica e contabile, resi dal

Dirigente del III Dipartimento Finanze e Bilancio ai sensi dell’art. 49 - 1° comma - del

Decreto Legislativo 18/08/2000, n°267;

Acquisito il parere favorevole del Collegio dei Revisori dei Conti;

Acquisito il parere favorevole della Commissione Consiliare competente;

4

Visto l’art. 42 del D.Lgs. 267/2000;

Visto lo Statuto Comunale;

5. 5

Visto il D.Lgs. 267/2000;

Visto l'esito della votazione, palesemente resa per alzata di mano:

- Consiglieri presenti: n°14

- Consiglieri assenti: n°03 (Accetta, Di Maggio, Matarazzo)

- Favorevoli: n°09

- Contrari: n°04 (Cicconardi, Costabile, Raimondi, Rosato)

- Astenuti: n°01 (Martone)

D E L I B E R A

1. di dare atto che le premesse sono parte integrate e sostanziale del dispositivo del

presente provvedimento;

2. di approvare l’allegato Regolamento per la disciplina dell’Imposta Municipale

Propria, denominata IMU;

3. di dare atto che il Regolamento approvato con il presente atto deliberativo ha

effetto dal 1° gennaio 2014;

4. di inviare la presente deliberazione e l'allegato Regolamento sulla “Imposta

Municipale Propria” ai sensi dell’art 13, comma 13bis e 15, del D.L. 6 dicembre 2011

n°201, convertito con modificazioni con la legge 22 dicembre 2011 n°214, entro 30

giorni, al Ministero dell’Economia e delle Finanze per la pubblicazione sul sito

informatico del Ministero medesimo dando atto che la pubblicazione sul sito

ministeriale sostituisce l’avviso in Gazzetta Ufficiale previsto dall’art 52, comma 2°

terzo periodo del D. Lgs 446/1997.

Successivamente,

IL CONSIGLIO COMUNALE

Ravvisata la necessità di dichiarare il presente atto immediatamente eseguibile,

riscontrandone l’urgenza stante l’imminenza delle scadenze di legge previste per la

pubblicazione del presente Regolamento;

Visto l'art.134, comma 4, del D. Lgs. 18/08/2000 n°267, previa separata votazione ,

esperita per alzata di mano;

- Consiglieri presenti: n°14

- Consiglieri assenti: n°03 (Accetta, Di Maggio, Matarazzo)

- Favorevoli: n°14 (unanimità)

- Contrari: nessuno

- Astenuti: nessuno

D I C H I A R A

il presente atto immediatamente eseguibile.

6. Il presente verbale viene letto, confermato e sottoscritto nelle forme di legge.

IL PRESIDENTE LUIGI COSCIONE

IL SEGRETARIO GENERALE DOTT. LUIGI PILONE

6

7. COMUNE DI GAETA

(Provincia di Latina)

* * * * *

REGOLAMENTO

per la disciplina dell’Imposta Municipale propria

(Approvato con

“I.M.U.”

* * * * *

deliberazione consiliare n°53 del 04.09.2014)

7

8. Indice

ART. 1 – OGGETTO DEL REGOLAMENTO ................................................................................

ART. 2 – PRESUPPOSTO DEL TRIBUTO .......................................................................................

ART. 3 – DEFINIZIONE DI ABITAZIONE PRINCIPALE,FABBRICATI ED AREE

FABBRICABILI ........................................................................................................................................

ART. 4 – SOGGETTI PASSIVI ............................................................................................................

ART. 5 – BASE IMPONIBILE DEI FABBRICATI ..........................................................................

ART. 6 - BASE IMPONIBILE DELLE AREE FABBRICABILI ...................................................

ART. 7 – RIDUZIONI ............................................................................................................................

ART. 8 – ALIQUOTE E DETRAZIONI ............................................................................................

ART. 9 – DETRAZIONE PER L'ABITAZIONE PRINCIPALE ..................................................

ART. 10 – FATTISPECIE EQUIPARATE ALL'ABITAZIONE PRINCIPALE ........................

ART. 11 – ESENZIONI ..........................................................................................................................

ART. 12 – VERSAMENTI ......................................................................................................................

ART. 13 – DICHIARAZIONE ..............................................................................................................

ART. 14 – ACCERTAMENTO CON ADESIONE ..........................................................................

8

9. ART. 1 – OGGETTO DEL REGOLAMENTO

1. Il presente regolamento disciplina l¢applicazione dell'imposta municipale propria

(IMU) istituita dall’art. 13 del Decreto Legge 6/12/2011, n°201, convertito con

modificazioni dalla Legge 22/12/2011, n°214 e disciplinata dal medesimo articolo

13, dagli articoli 8 e 9 del D.Lgs 14/03/2011, n°23, dall’art. 4 del D.L. 2/03/2012,

n°16, convertito con modificazioni dalla Legge 26/04/2012, n°44, dall’art. 1,

comma 380, della Legge 24/12/2012, n°228 e dall’art. 1, commi 707-729, della

Legge 27/12/2013, n°147.

2. La disciplina regolamentare contenuta nel presente regolamento è adottata

nell’ambito della potestà regolamentare prevista dall’articolo 52 del Decreto

Legislativo 15/12/1997, n°446, dall’art. 13, comma 13, del Decreto Legge

6/12/2011, n°201, convertito con modificazioni dalla Legge 22/12/2011, n°214 e

dall’art. 14, comma 6, del Decreto Legislativo 14/03/2011, n°23.

3. Per quanto non previsto dal presente titolo si applicano le disposizioni di legge

9

vigenti.

4. Soggetto attivo dell’imposta è il Comune di Gaeta. Nel caso di immobili che insistono

sul territorio di più comuni, l’imposta deve essere corrisposta al Comune in

proporzione alla superficie degli stessi che insiste sul suo territorio.

ART. 2 – PRESUPPOSTO DEL TRIBUTO

1. Il presupposto dell’imposta municipale propria è il possesso di immobili, esclusa, a

decorrere dal 01/01/2014, l’abitazione principale e le pertinenze della stessa, ad

eccezione di quelle classificate nelle categorie catastali A/1-A/8 e A/9.

ART. 3 – DEFINIZIONE DI ABITAZIONE PRINCIPALE, FABBRICATI ED AREE FABBRICABILI

1. Per le definizioni di fabbricato, area fabbricabile e terreni agricoli si rimanda a

quanto disposto dall’art.13 del D.L.201/2001 e dall’art.2 del d.lgs 504/1992.

2. Per abitazione principale si intende, ai sensi dell'art. 13 del D.L.6/12/2011 n°201,

l'immobile iscritto o iscrivibile nel catasto edilizio urbano come unica unità

immobiliare, nel quale il possessore e il suo nucleo familiare dimorano abitualmente

e risiedono anagraficamente. Sono pertinenze dell'abitazione principale

esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella

misura di un'unità pertinenziale per ciascuna delle categorie catastali indicate,

anche se iscritte in catasto unitamente all'unità ad uso abitativo.

3. Nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora abituale

e la residenza anagrafica in immobili diversi situati nel territorio comunale, le

agevolazioni per l’abitazione principale si applicano per un solo immobile. Ove due

coniugi non legalmente separati abbiano stabilito invece la dimora abituale e la

residenza anagrafica in due immobili situati in comuni diversi, le agevolazioni

anzidette competono ad entrambi gli immobili solo a condizione che sia fornita

idonea documentazione o altro elemento di prova idonei a dimostrare l’effettività

10. dell’esigenza del mantenimento di dimore e residenze separate. In mancanza, le

agevolazioni competono ad un solo immobile.

ART. 4 – SOGGETTI PASSIVI

10

1. Sono soggetti passivi dell'imposta:

il proprietario di fabbricati, di aree fabbricabili e di terreni a qualsiasi uso

destinati, compresi quelli strumentali o alla cui produzione o scambio è diretta

l’attività dell’impresa;

il titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie su

fabbricati, aree edificabili e terreni;

il concessionario, nel caso di concessione di aree demaniali;

il locatario, per gli immobili anche da costruire o in corso di costruzione, concessi

in locazione finanziaria. Il locatario è soggetto passivo a decorrere dalla data

della stipula e per tutta la durata del contratto.

ART. 5 – BASE IMPONIBILE DEI FABBRICATI

1. L'imposta è dovuta sul valore degli immobili, determinato ai sensi del presente

articolo e del seguente.

2. Per i fabbricati iscritti in catasto, il valore è costituito da quello ottenuto applicando

all’ammontare delle rendite risultanti in catasto, vigenti al 1° gennaio dell’anno di

imposizione, rivalutate del 5 per cento ai sensi del comma 48 dell’articolo 3 della

legge 23/12/1996, n°662, i moltiplicatori previsti dall’articolo 13, comma 4, del

Decreto Legge 6/12/2011, n°201, convertito dalla Legge 22/12/2011, n°214.

3. Per i fabbricati classificabili nel gruppo catastale D, non iscritti in catasto,

interamente posseduti da imprese e distintamente contabilizzati, il valore è

determinato secondo i criteri del comma 3 dell’articolo 5 del D.Lgs. 30/12/1992,

n°504.

ART. 6 - BASE IMPONIBILE DELLE AREE FABBRICABILI

1. Per le aree fabbricabili, il valore imponibile è costituito da quello venale in comune

commercio al 1° gennaio dell'anno di imposizione, avendo riguardo alla zona

territoriale di ubicazione, all'indice di edificabilità, alla destinazione d'uso

consentita, agli oneri per eventuali lavori di adattamento del terreno necessari per

la costruzione, ai prezzi medi rilevati sul mercato dalla vendita di aree aventi

analoghe caratteristiche.

2. In caso di utilizzazione edificatoria dell'area, di demolizione di fabbricato, di

interventi di recupero a norma dell'art. 3, comma 1, lettere c), d) ed f) del Decreto

del Presidente della Repubblica 06/06/2001, n°380, la base imponibile è costituita

dal valore dell'area, la quale è considerata fabbricabile anche in deroga a quanto

stabilito nell'art. 2 del Decreto Legislativo 504/92, senza computare il valore del

fabbricato in corso d'opera, fino alla data di ultimazione dei lavori di costruzione,

ricostruzione o ristrutturazione ovvero, se antecedente, fino alla data in cui il

11. fabbricato costruito, ricostruito o ristrutturato è comunque utilizzato e comunque

fino alla data di accatastamento del fabbricato come ultimato.

3. La giunta comunale ha la facoltà di determinare periodicamente e per zone

omogenee i valori venali in comune commercio delle aree fabbricabili.

4. I valori di cui al comma precedente hanno l’esclusivo effetto finalizzato a ridurre il

contenzioso con i contribuenti, fermo restando che il valore imponibile delle aree

fabbricabili è quello di cui all’art.5, comma 5, del d.lgs.504/1992, per tale motivo

non è dovuto alcun rimborso in caso di versamento superiore a quello derivante

dall’applicazione di valori di cui sopra.

ART. 7 – RIDUZIONI

1. La base imponibile è ridotta del 50 per cento:

per i fabbricati di interesse storico o artistico di cui all’articolo 10 del Decreto

11

Legislativo 22/01/2004, n°42;

per i fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati,

limitatamente al periodo dell’anno durante il quale sussistono dette

condizioni. L’inagibilità o inabitabilità è accertata dall’ufficio tecnico

comunale con perizia a carico del proprietario, che allega idonea

documentazione alla dichiarazione. In alternativa, il contribuente ha facoltà

di presentare una dichiarazione sostitutiva ai sensi del decreto del Presidente

della Repubblica 28/12/2000, n°445, rispetto a quanto previsto dal periodo

precedente.

Sono considerati inagibili o inabitabili i fabbricati che risultano

oggettivamente inidonei all’uso cui sono destinati, per ragioni di pericolo

all’integrità fisica o alla salute delle persone. Non sono considerati inagibili o

inabitabili gli immobili il cui mancato utilizzo sia dovuto a lavori di qualsiasi

tipo diretti alla conservazione, ammodernamento o miglioramento

conseguibili con interventi di manutenzione.

La riduzione dell’imposta di cui sopra si applica alla data di presentazione

della domanda di perizia al settore tributi oppure alla data di presentazione

al settore tributi di dichiarazione sostitutiva attestante lo stato di inagibilità o

inabitabilità. La richiesta di riduzione nonché la cessazione delle cause

ostative all’uso dei locali è portata a conoscenza del comune con la

dichiarazione di cui al successivo art.13.

ART. 8 – ALIQUOTE E DETRAZIONI

1. Le aliquote e la detrazione del tributo sono stabilite con deliberazione del Consiglio

comunale, adottata ai sensi dell'art. 52 del Decreto Legislativo 15/12/1997, n°446,

nei limiti di quanto previsto dai commi 6 e 7 dell’art. 13 del Decreto Legge

6/12/2011, n°201 e dell’art. 1, comma 380, let. g, della Legge 24/12/2012, n°228 e

comunque nell’esercizio della potestà regolamentare di cui all’art. 52 del Decreto

Legislativo 15/12/1997, n°446, entro il termine previsto dalle norme statali per

l'approvazione del bilancio di previsione. In mancanza, sono confermate le aliquote e

la detrazione vigenti nell'anno precedente, oppure, in assenza anche di queste, le

aliquote e la detrazione di base fissata dalla legge.

12. 2. La deliberazione di approvazione delle aliquote e della detrazione del tributo deve

essere pubblicata nel sito informatico di cui all'articolo 1, comma 3, del Decreto

Legge 28/09/1998, n°360, ai sensi dell'art. 13, comma 13-bis, del Decreto Legge

6/12/2011, n°2011. L'efficacia della deliberazione decorre dalla data di

pubblicazione nel predetto sito informatico. In caso di mancata pubblicazione entro

il termine del 28 ottobre, si applicano gli atti adottati l’anno precedente.

ART. 9 – DETRAZIONE PER L'ABITAZIONE PRINCIPALE

1. Dall'imposta dovuta per l'unità immobiliare adibita ad abitazione principale del

soggetto passivo e classificata nelle categorie catastali A/1, A/8 e A/9 nonché per le

relative pertinenze, si detraggono, fino a concorrenza del suo ammontare, € 200,00

rapportati al periodo dell'anno durante il quale si protrae tale destinazione. Se l'unità

immobiliare è adibita ad abitazione principale di più soggetti passivi, la detrazione

spetta a ciascuno di essi proporzionalmente alla quota per la quale la destinazione

medesima si verifica.

2. La detrazione di cui al comma precedente può essere incrementata con la

deliberazione annuale di approvazione delle aliquote e della detrazione fino a

concorrenza dell'imposta dovuta, nel rispetto dell'equilibrio di bilancio.

ART. 10 – FATTISPECIE EQUIPARATE ALL'ABITAZIONE PRINCIPALE

1. Si considera direttamente adibita ad abitazione principale l’unità immobiliare

posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la

residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a

condizione che la stessa non risulta locata.

2. Si considera assimilata all’abitazione principale concessa in comodato, con contratto

registrato, dal soggetto passivo ai parenti in linea retta entro il primo grado che la

utilizzano come abitazione principale a condizione che il comodatario appartenga ad

un nucleo familiare con ISEE non superiore a 15.000,00 (quindicimila/00) euro annui.

Tale assimilazione può essere applicata ad una sola unità immobiliare tra quelle di

proprietà del comodante.

Per usufruire di detta assimilazione il comodante deve inoltrare al Comune – III

Dipartimento Finanze e Bilancio – Ufficio Tributi, direttamente o a mezzo

raccomandata A.R. o tramite posta elettronica all’indirizzo:

funzionario.tributi@comune.gaeta.lt.it, apposita comunicazione a pena di

decadenza entro il termine massimo della scadenza della seconda rata allegando

copia del contratto di comodato registrato e certificazione ISEE del comodatario.

La comunicazione di cui sopra esplica la sua efficacia fino al verificarsi di eventuali

variazioni (soggettive e/o reddituali) per le quali il contribuente dovrà inoltrare

nuova comunicazione.

ART. 11 – ESENZIONI

1. A decorrere dal 01/01/2014 l’IMU non è dovuta sull’abitazione principale e relative

12

pertinenze. Non si applica altresì:

13. a. alle unità immobiliari appartenenti alle cooperative edilizie a proprietà

indivisa, adibite ad abitazione principale e relative pertinenze dei soci

assegnatari;

b. ai fabbricati di civile abitazione destinati ad alloggi sociali come definiti dal

D.M. 22/06/2008 del Ministro delle infrastrutture;

c. alla casa coniugale assegnata al coniuge, a seguito del provvedimento di

separazione legale, annullamento, scioglimento o cessazione degli effetti

civili del matrimonio;

d. ad un unico immobile, iscritto o iscrivibile nel catasto edilizio urbano come

unica unità immobiliare, posseduto, e non concesso in locazione, dal

personale in servizio permanente appartenente alle Forze armate e alle Forze

di polizia ad ordinamento civile e militare, nonché al personale del Corpo

nazionale dei vigili del fuoco e, fatto salvo quanto previsto dall'art. 28,

comma 1, del Decreto Legislativo 19/05/2000, n°139, dal personale

appartenente alla carriera prefettizia, per il quale non sono richieste le

condizioni della dimora abituale e della residenza anagrafica.

2. Sono esenti dall’imposta municipale propria gli immobili posseduti dallo Stato,

nonché gli immobili posseduti, nel proprio territorio, dalle Regioni, dalle Province,

dai Comuni, dalle Comunità montane, dai consorzi fra detti enti, ove non soppressi,

dagli enti del servizio sanitario nazionale, destinati esclusivamente ai compiti

istituzionali.

3. Si applicano le esenzioni previste dall’articolo 7, comma 1, lettere b), c), d) e), f),

h) ed i) del Decreto Legislativo 30/12/1992, n°504 come modificato dall'art. 2,

comma 3, del Decreto Legge 31/08/2013, n°102, convertito con modificazioni dalla

Legge 28/10/2013, n°124 .

4. Le esenzioni di cui ai commi 1 e 2 spettano per il periodo dell'anno durante il quale

sussistono le condizioni prescritte dalla norma.

5. Sono esenti dall’imposta i fabbricati rurali ad uso strumentale, di cui all’articolo 9

comma 3 bis del decreto legge 30/12/1993, n°557 convertito dalla Legge

26/02/1994, n°133.

6. Sono esenti dal tributo i fabbricati costruiti e destinati dall'impresa costruttrice alla

vendita, fintanto che permanga tale destinazione e non siano in ogni caso locati.

7. Per poter usufruire delle esenzioni di cui al presente articolo, ad eccezione della

fattispecie relativa all’abitazione principale, i soggetti passivi sono obbligati a

presentare, a pena di decadenza, entro il termine ordinario apposita dichiarazione,

ai sensi dell’art. 13 del presente regolamento.

ART. 12 – VERSAMENTI

1. L’imposta è dovuta per anni solari proporzionalmente alla quota ed ai mesi dell’anno

nei quali si è protratto il possesso. A tale fine il mese durante il quale il possesso si è

protratto per almeno 15 giorni è computato per intero. A ciascun degli anni solari

corrisponde un’obbligazione tributaria autonoma.

13

14. 2. Il versamento dell’imposta dovuta al Comune per l’anno in corso è effettuato in due

rate, scadenti la prima il 16 giugno e la seconda il 16 dicembre, oppure in un’unica

soluzione annuale da corrispondere entro il 16 giugno, mediante utilizzo del Modello

F24 secondo le disposizioni dell’articolo 17 del Decreto Legislativo 241/97 e

dell’apposito Provvedimento del Direttore dell’Agenzia delle Entrate di approvazione

del modello e dei codici tributo.

3. Gli enti non commerciali effettuano il versamento dell'imposta esclusivamente

mediante modello F24, secondo le disposizioni dell'art. 17 del Decreto Legislativo

241/1997, in 3 rate. Le prime due, di importo ciascuna pari al 50% dell'imposta

complessivamente corrisposta per l'anno precedente, entro i termini del 16 giugno e

del 16 dicembre dell'anno di riferimento. La terza rata, a conguaglio dell'imposta

complessivamente dovuta, deve essere versata entro il 16 giugno dell'anno

successivo a quello cui si riferisce il versamento. Gli enti non commerciali possono

compensare i versamenti con i crediti nei confronti del Comune risultanti dalle

dichiarazioni presentate successivamente al 01/01/2014.

4. I versamenti non devono essere eseguiti quando l'imposta annuale complessivamente

dovuta risulta inferiore a euro 12,00 (dodici/00).

5. Il pagamento deve essere effettuato con arrotondamento all’euro per difetto se la

frazione è pari o inferiore a 49 centesimi, ovvero per eccesso se superiore a detto

importo. L’arrotondamento, nel caso di impiego del modello F24, deve essere

operato per ogni codice tributo.

ART. 13 – DICHIARAZIONE

1. I soggetti passivi devono presentare la dichiarazione entro il 30 giugno dell'anno

successivo alla data in cui il possesso degli immobili ha avuto inizio o sono

intervenute variazioni rilevanti ai fini della determinazione dell'imposta, utilizzando

il modello approvato con l’apposito decreto ministeriale. La dichiarazione ha effetto

anche per gli anni successivi sempre che non si verifichino modificazioni dei dati ed

elementi dichiarati cui consegua un diverso ammontare dell'imposta dovuta. Al fine

di acquisire le informazioni riguardanti la toponomastica e la numerazione civica

interna ed esterna, nella dichiarazione delle unità immobiliari a destinazione

ordinaria, devono essere obbligatoriamente indicati i dati catastali, il numero civico

di ubicazione dell’immobile e il numero dell’interno, ove esistente.

2. Restano ferme le dichiarazioni presentate ai fini dell'imposta comunale sugli

14

immobili, in quanto compatibili.

3. È fatta salva la facoltà per il contribuente di presentare la dichiarazione anche in via

telematica, seguendo le modalità di cui al successivo comma 4.

4. Gli enti non commerciali presentano la dichiarazione esclusivamente in via

telematica, secondo le modalità approvate con apposito decreto del Ministero

dell'economia e delle finanze.

ART. 14 – ACCERTAMENTO CON ADESIONE

15. 1. Ai sensi dell’art.9, comma 5 del D.Lgs 23/2011 si applica all’imposta municipale

propria l’istituto dell’accertamento con adesione, così come disciplinato dal D.lgs

218/1997 e successive modifiche ed integrazioni.

15

19. CERTIFICATO DI PUBBLICAZIONE

Io sottoscritto Segretario Generale, su conforme dichiarazione del Messo Comunale, certifico

che il presente verbale viene pubblicato ed affisso all’albo pretorio on-line di questo Comune

per giorni quindici dal __________________ al ____________________.

19

Gaeta, ___________________

IL SEGRETARIO GENERALE

f.to (Dott. Luigi Pilone)

La presente copia conforme all’originale, si rilascia per uso amministrativo.

Gaeta, _____________________

IL SEGRETARIO GENERALE

(Dott. Luigi Pilone)

COMUNE DI GAETA

(Provincia di Latina)

Il presente atto è divenuto esecutivo il _____________________ essendo decorso il decimo

giorno dalla sua pubblicazione (art.134 – comma 3° - del Decreto Legislativo 18/08/2000,

n°267).

Gaeta, lì ______________________

IL SEGRETARIO GENERALE

f.to (Dott. Luigi Pilone)