Downloaded 16 times

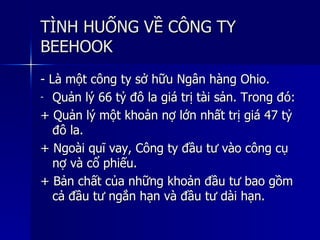

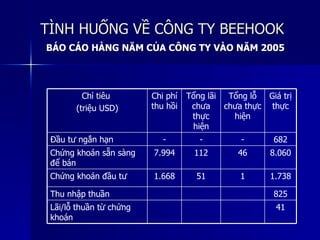

Tài liệu trình bày về công ty Beehook, một ngân hàng quản lý tài sản trị giá 66 tỷ đô la, trong đó 47 tỷ đô la là nợ. Công ty cần xem xét lại chiến lược đầu tư và cho vay để tối ưu hóa lợi nhuận, cũng như thực hiện hạch toán kế toán cho các khoản đầu tư theo từng hình thức để đáp ứng các chuẩn mực kế toán quốc tế và Việt Nam.