• ПЛАН

• 1.Сутність кредитування

підприємств.

• 2. Етапи процесу кредитування.

• 3. Порядок видачі кредитів

• 4. Сплата відсотків за

користування кредитом

• 5. Оцінка кредитоспроможності

підприємства

3.

1. Сутність кредитуванняпідприємств.

Кредит - це форма позичкового капіталу (в грошовій

або товарній формах), що надається на умовах

повернення і обумовлює виникнення кредитних

відносин між тим, хто надає кредит, і тим, хто його

отримує.

Загальноекономічною причиною появи

кредитних відносин є товарне виробництво.

5.

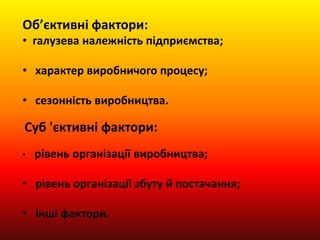

Об’єктивні фактори:

• галузеваналежність підприємства;

• характер виробничого процесу;

• сезонність виробництва.

Суб 'єктивні фактори:

• рівень організації виробництва;

• рівень організації збуту й постачання;

• інші фактори.

6.

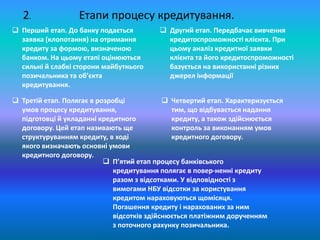

Етапи процесу кредитування.

Перший етап. До банку подається

заявка (клопотання) на отримання

кредиту за формою, визначеною

банком. На цьому етапі оцінюються

сильні й слабкі сторони майбутнього

позичальника та об’єкта

кредитування.

Другий етап. Передбачає вивчення

кредитоспроможності клієнта. При

цьому аналіз кредитної заявки

клієнта та його кредитоспроможності

базується на використанні різних

джерел інформації

Третій етап. Полягає в розробці

умов процесу кредитування,

підготовці й укладанні кредитного

договору. Цей етап називають ще

структуруванням кредиту, в ході

якого визначають основні умови

кредитного договору.

2.

Четвертий етап. Характеризується

тим, що відбувається надання

кредиту, а також здійснюється

контроль за виконанням умов

кредитного договору.

П’ятий етап процесу банківського

кредитування полягає в поверненні кредиту

разом з відсотками. У відповідності з

вимогами НБУ відсотки за користування

кредитом нараховуються щомісяця.

Погашення кредиту і нарахованих за ним

відсотків здійснюється платіжним дорученням

з поточного рахунку позичальника.

8.

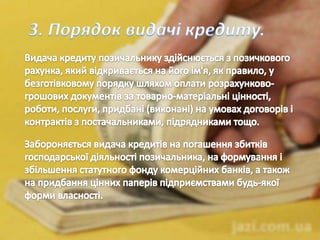

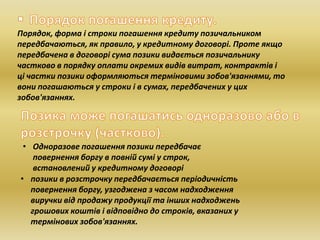

Порядок, форма істроки погашення кредиту позичальником

передбачаються, як правило, у кредитному договорі. Проте якщо

передбачена в договорі сума позики видається позичальнику

частково в порядку оплати окремих видів витрат, контрактів і

ці частки позики оформляються терміновими зобов'язаннями, то

вони погашаються у строки і в сумах, передбачених у цих

зобов'язаннях.

• Одноразове погашення позики передбачає

повернення боргу в повній сумі у строк,

встановлений у кредитному договорі

• позики в розстрочку передбачається періодичність

повернення боргу, узгоджена з часом надходження

виручки від продажу продукції та інших надходжень

грошових коштів і відповідно до строків, вказаних у

термінових зобов'язаннях.

9.

Відлік строку длянарахування відсотків за користування кредитом

починається з дати утворення заборгованості за позичковим

рахунком (включно) та закінчується датою погашення

заборгованості по ньому (не включаючи цю дату).При надходженні

від позичальника платежів бухгалтер проводить нарахування

відсотків і неустойки в наступному порядку. При завершенні

погашення кредиту після надходження останнього платежу

бухгалтер робить в картці особового рахунку під останньої

заповненої рядком напис «Кредит погашений» і завіряє її підписом.

Кредитний працівник на підставі записки бухгалтерії складає

вимога на вилучення кредитних документів з відділу касових

операцій за підписом керівника банку або іншої уповноваженої

особи.Після передачі пакетів документів у встановленому порядку

зі сховища в кредитах підрозділ кредитний працівник:- Зшиває

пакети з кредитними справами і готує їх до передачі в архів;-

Вносить інформацію про погашення кредитів в базу даних;- Робить

відмітку про закриття рахунку в журналі реєстрації кредитних

договорів.

10.

Розрахункова робота полягаєв оцінці кредитоспроможності

підприємства з метою вирішення питання про можливість

надання йому кредиту банком, оскільки головною умовою

забезпечення повернення кредиту є фінансовий стан

позичальника.

Фінансовий стан підприємства характеризують такі основні

показники:

обсяг реалізації (товарооборот – для торгових підприємств);

показники майнового стану;

коефіцієнти фінансової стійкості;

показники ділової активності;

коефіцієнти ліквідності;

відносні показники прибутковості.