Download as PDF, PPTX

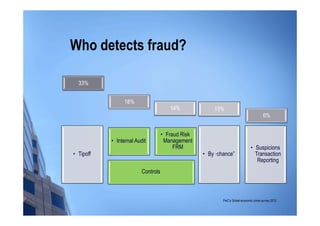

The document discusses fraud detection strategies, highlighting the various sources of fraud detection such as internal audits and suspicions. It emphasizes the importance of data analysis, including the use of analytics, data cleansing, and various statistical techniques to identify and predict fraudulent activities. The content also covers best practices for managing e-business transactions in order to minimize fraud risk.