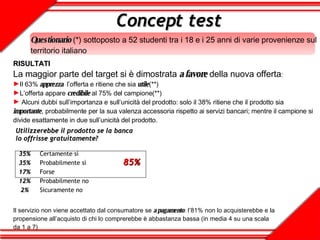

Il documento presenta un progetto chiamato Unikey, mirato a giovani dai 18 ai 25 anni, che offre una chiavetta USB per l'accesso al portale di internet banking di Unicredit, in partnership con Vodafone. L'analisi demografica mostra che i giovani in Italia rappresentano il 32% della popolazione, con un interesse crescente per i servizi bancari online. Il progetto prevede un test di mercato per i primi 150.000 giovani che aprono un conto Genius, con costi e benefici analizzati nel dettaglio.