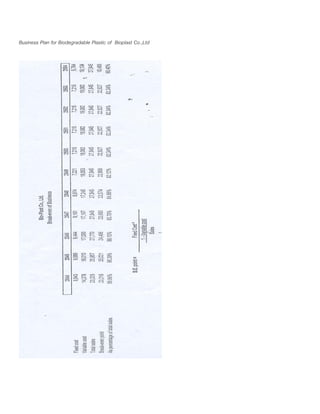

Bio-Plast Co., Ltd.

Detailsof Construction

Item Description Floor Space (Meters) Material of Construction

Width Length Area Structure Floor Wall Roof

Cost/Sq.m.

(Bath)

Total Cost

(Bath)

1 Factory Building 15 30 450 RC & ST RC CB MS 5,000 2,250,000

2 Office Building 5 10 50 RC & ST RC CB CAS&ST 6,000 300,000

3 Warehouse 5 10 50 RC & ST RC CB CAS&ST 3,500 175,000

4 Canteen 5 10 50 RC & ST RC CB CAS&ST 3,500 175,000

5 Road & car park 1,100 RC 600 660,000

6 Fence 190 1,000 190,000

7 Artesian well and water tank 400,000

8 Guardhouses 80,000

9 Construction management fee 3,000,000

Sub-total

Contingency

7,230,000

770,000

Total

Material of Construction : RC = Reinforced Concrete CB = Concrete Block BP = Brick & Plaster

ST = Steel Truss CAS = Corrugated Asbestos Sheet MS = Metal Sheet

52.

Bio-Plast Co., Ltd.

Listof Machinery and Equipment

Total CostItem Description Source Q’ ty Model Dimension or Capacity

Yen Bt.Equivalent

1 Injection Machine”TOSHIBA” Japan 4 IS 100 FA – 3A 50 Tons 27,320,000 8,743,000

2 Mould Local 4 2,000,000

3 Workshop and machine accessories

- Lathe machine

- Milling machine

- เครื่องเจียรนัย

- Accessories

China

Local

Local

Import/Local

1

1

1

L/S

1,000,000

4 Water chiller and cooling tower Local L/S 1,000,000

5 Electrical System Local L/S 1,000,000

6 Water System Local L/S 500,000

7 Fire Protection System Local L/S 500,000

8 Air-Conditioner Local L/S 400,000

Sub-total

Clearing, Handling

Import Duty

Contingency

15,143,000

219,000

1,638,000

Total 17,000,000

53.

Plant Layout

10 105

5

1: Factory Building

2: Office Building

3: Warehouse

15 4: Canteen

45 5: Water Tank

30

10

5

50

มาตราสวน 1: 500

![รายการเอกสารและหลักฐานประกอบคําขอ

[ ] 1. แผนที่แสดงที่ตั้งสํานักงานแหงใหญ

[ ] 2. แผนที่แสดงที่ตั้งสถานประกอบกิจการที่ขอรับการรับรอง (กรณีที่แตกตางจากขอ 1)

[ ] 3. สําเนาทะเบียนการคา

[ ] 4. สําเนาหนังสือรับรองของสํานักงานทะเบียนหุนสวนบริษัทที่มีอายุไมเกิน 6 เดือน

[ ] 5. สําเนาทะเบียนบาน และบัตรประชาชนของผูยื่นคําขอ หรือผูมีอํานาจลงนามผูกพันนิติบุคคล

[ ] 6. ใบอนุญาตประกอบกิจการ

[ ] 7. อื่น ๆ](https://image.slidesharecdn.com/destroyplastic-130904143856-/85/Destroy-plastic-84-320.jpg)