Шта су рачуноводствена

начела?

•Правила намењена прецизном

дефинисању рачуноводствених

категорија (имовине као предмета

књиговодства и прихода и расхода као

последица пословних догађаја).

Шта о имовинии обавезама

треба знати?

• 1. Коју имовину обухвата

рачуноводство?

• 2. Да ли је реч о имовини предузећа

које послује континуирано или не?

• 3. Како се изражава вредност имовине

и обавеза?

• 4. Како се утврђује вредност имовине и

обавеза?

• 5. Како избећи прецењивање имовине и

резултата?

• Промене наимовини предузећа које

настају услед обављања пословних

активности се називају економске

промене

• Са становишта деловања на целину

имовине предузећа све промене се могу

поделити на следеће четири групе:

1. промене које истовремено повећавају

активу и пасиву за исти износ

2. промене које истовремено смањују

активу и пасиву за исти износ

7.

3. промене којемењају структуру

активе

4. промене које мењају структуру

пасиве

8.

• Начело двостраногобухватања

пословних прoмена подразумева да

свака економска промена тангира два

самостална дела имовине и да се стога

два пута бележи (двострано).

• Ова дуалност у обухватању пословних

промена и чини да се књиговодство

које ми изучавамо назива двојно

књиговодство.

9.

2. Начело пословне

јединице

•Захтев да се:

- имовина уложена у пословање

предузећа посматра одвојено од остале

имовине власника и поверилаца и да се

- успешност управљања том имовином

контролише путем финансијског

(периодичног) резултата

10.

• Разлог: рачуноводствотреба да пружи

информације о имовини која се користи

у пословању предузећа и резултату који

је остварен коришћењем те имовине.

11.

Однос између предузећаи

рачуноводствене целине

• предузеће =1 рачуноводствена целина

• предузеће = више рачуноводствених целина

- профитни центри

- инвестициони центри

- места трошкова

• више предузећа = 1 рачуновоствена целина

- групе предузећа

12.

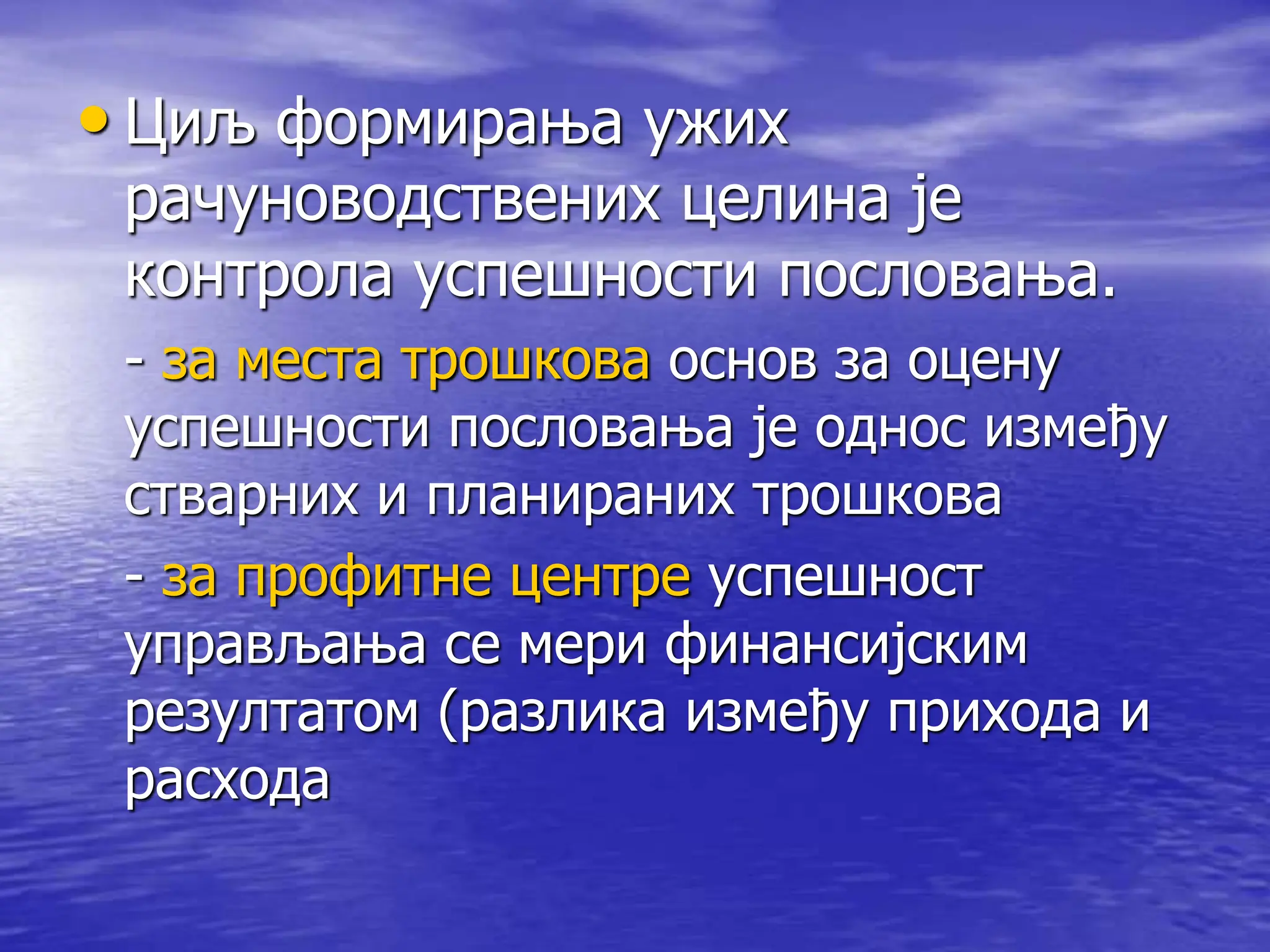

• Циљ формирањаужих

рачуноводствених целина је

контрола успешности пословања.

- за места трошкова основ за оцену

успешности пословања је однос између

стварних и планираних трошкова

- за профитне центре успешност

управљања се мери финансијским

резултатом (разлика између прихода и

расхода

13.

- за инвестиционецентре успешност

управљања се мери стопом приноса на

уложени капитал, као односом између

оствареног добитка и укупног капитала

14.

3. Начело континуитета

пословања

•Претпоставка да се након оснивања

предузећа не предвиђа престанак

његовог рада у блиској будућности,

односно да ће предузеће континуирано

наставити са радом (going concern

принцип).

15.

Да ли јеова претпоставка увек

испуњена?

• Не, ако се предузеће оснива за

једнократан пословни подухват или ако

су престали да постоје услови за даљи

рад предузећа.

• Предуслови континуитета пословања

предузећа су рентабилност (одржање и

увећање уложеног капитала) и

благовремено измиравање обавеза.

16.

• Код предузећакоја се оснивају ради

једнократних подухвата резултат се

обрачунава на крају, тзв. тотални

резултат, а имовина се вреднује у

висини могућег уновчења.

17.

• Ако јепредузеће основано да би

континуирано пословало тада се од

рачуноводства захтева:

- утврђивање резултата за краће

временске периоде

- процењивање имовине сагласно

набавној или фер (тржишној)

вредности.

18.

• Дугорочност пословањаи потреба да се

успешност тог пословања повремено

контролише условили су потребу за

утврђивањем периодичног резултата

(за краће временске периоде) као дела

тоталног резултата предузећа.

• Обзиром да је тренутак ликвидације

предузећа у далекој будућности,

тотални резултат је неподобан за

контролу успешности пословања.

19.

4. Начело новчаногмерила

• Захтев да се све рачуноводствене

категорије (имовина, обавезе, капитал,

приходи и расходи) и промене на њима

изражавају у новцу.

• Разлог: свођење хетерогених величина

на заједнички именитељ.

20.

• Новчана једницау којој се воде књиге и

састављају извештаји означава се као

валута за презентацију.

• Уобичајено је да је то валута земље у

којој предузеће има седиште, односно

национална (функционална) валута.

21.

• Претпоставка –стабилност новчане

јединице

• Куповна снага новца може:

- опадати - услед продуженог раста

цена (инфлације)

- расти - услед продуженог пада цена

(дефлације)

• Уколико новчана једница нема стабилну

куповну снагу информације које

рачуноводство пружа постају

непоуздане – слаби њихова исказна

моћ.

22.

• Обзиром дасе имовина стиче у

различитим временским периодима,

биланс стања ће приказивати имовину

исказану у новчаним јединицама

различите куповне снаге.

• Да би имовина била међусобно

упоредива по вредности и да би збир

имовинских делова исказивао стварну

вредност имовине неопходно је да сви

имовински делови буду исказани у

новчаним јединицама исте куповне

снаге.

23.

• У условимаинфлације имовина је

исказана по нижим износима у односу

на текуће тржишне вредности, а

резултат је прецењен.

• Зашто је имовина подцењена, а

резултат прецењен?

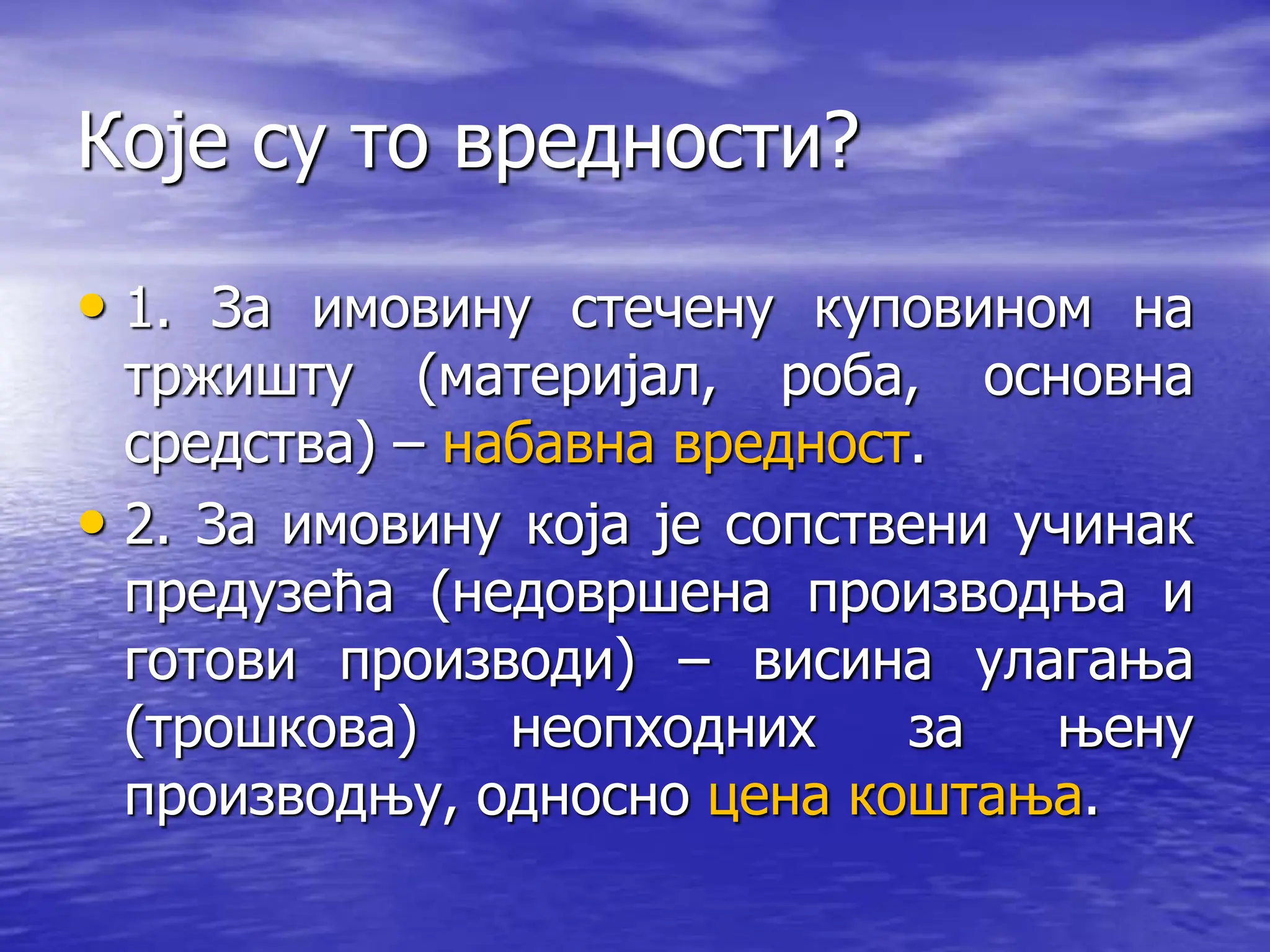

Које су товредности?

• 1. За имовину стечену куповином на

тржишту (материјал, роба, основна

средства) – набавна вредност.

• 2. За имовину која је сопствени учинак

предузећа (недовршена производња и

готови производи) – висина улагања

(трошкова) неопходних за њену

производњу, односно цена коштања.

26.

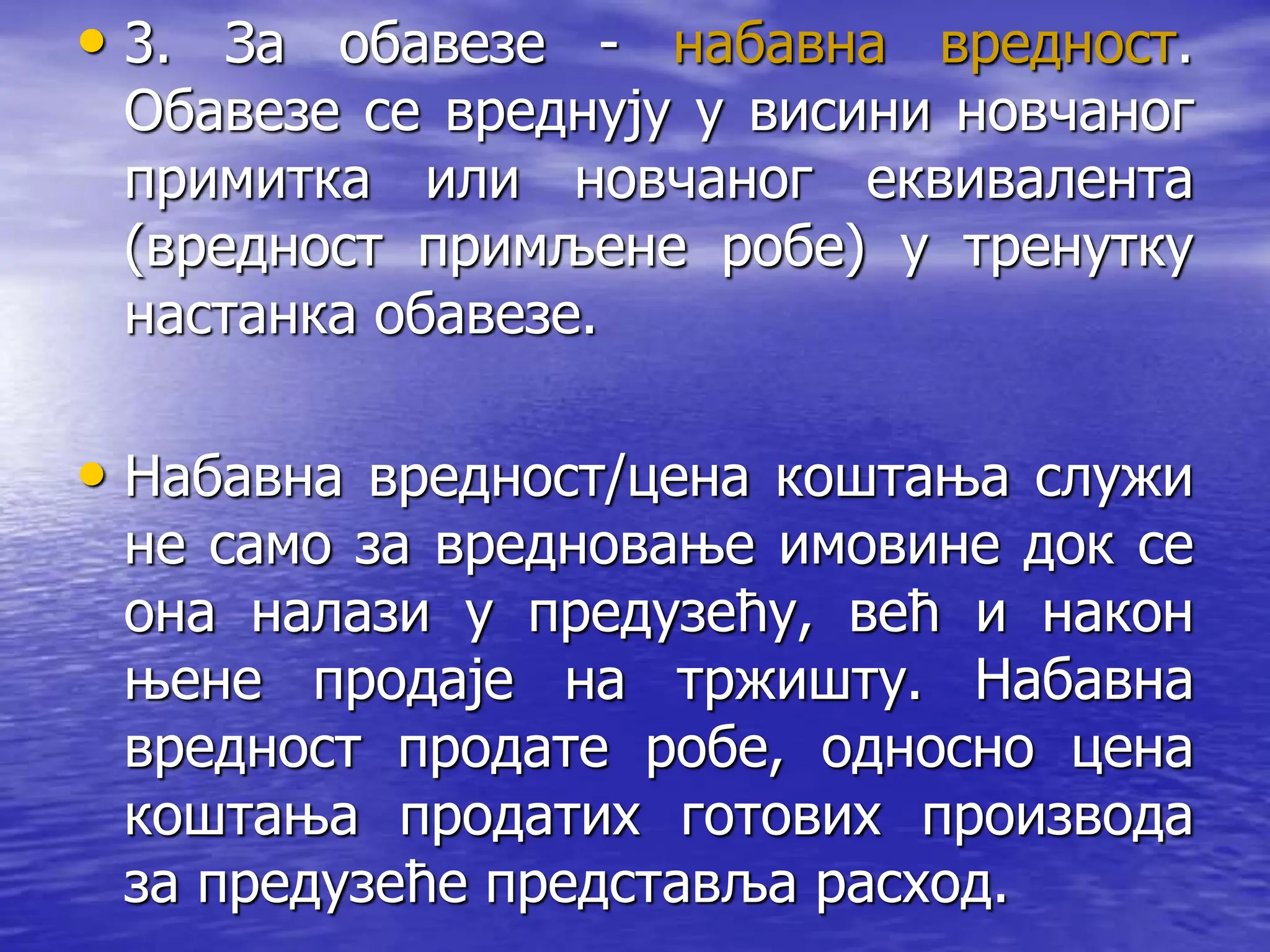

• 3. Заобавезе - набавна вредност.

Обавезе се вреднују у висини новчаног

примитка или новчаног еквивалента

(вредност примљене робе) у тренутку

настанка обавезе.

• Набавна вредност/цена коштања служи

не само за вредновање имовине док се

она налази у предузећу, већ и након

њене продаје на тржишту. Набавна

вредност продате робе, односно цена

коштања продатих готових производа

за предузеће представља расход.

27.

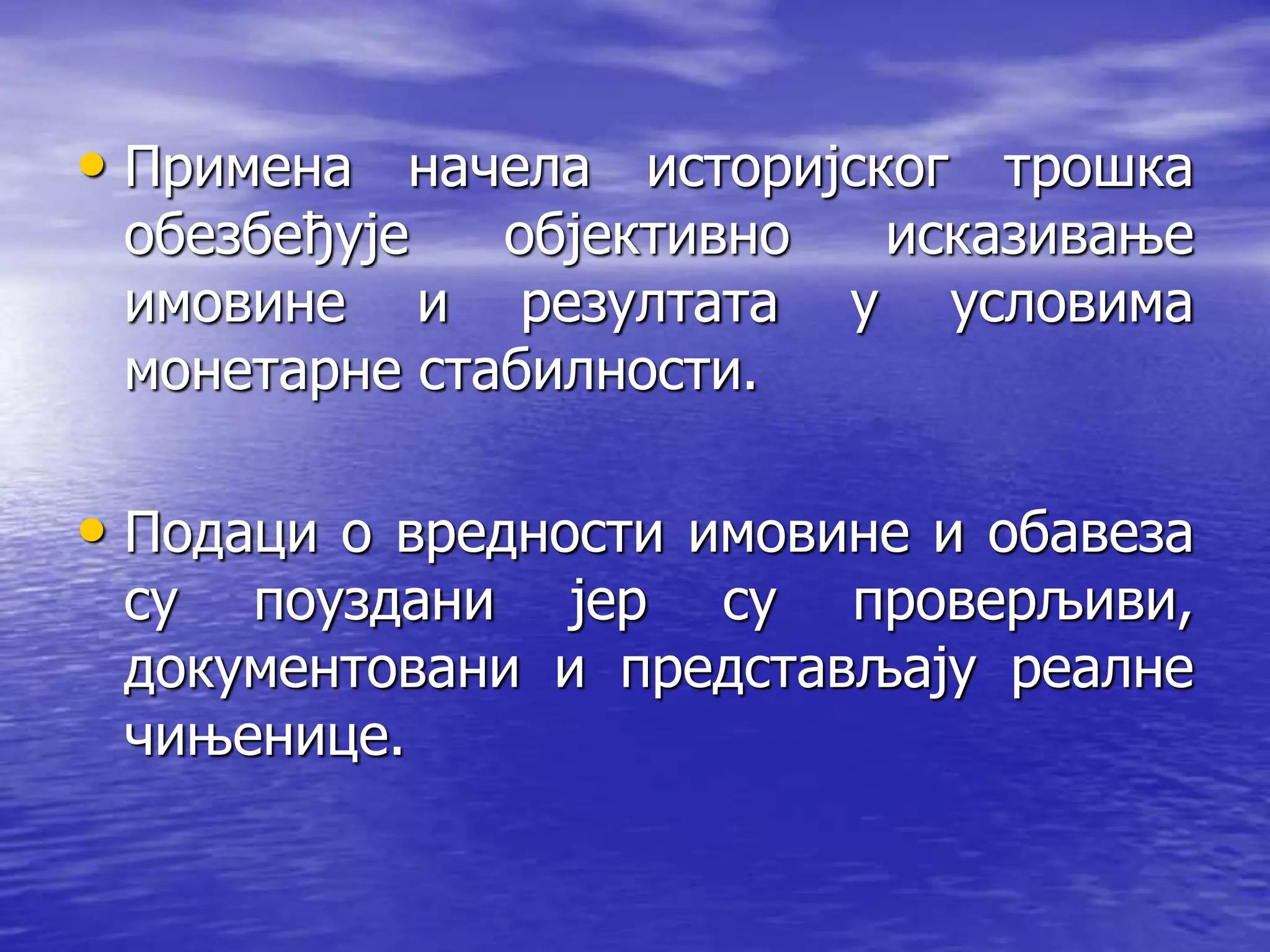

• Примена начелаисторијског трошка

обезбеђује објективно исказивање

имовине и резултата у условима

монетарне стабилности.

• Подаци о вредности имовине и обавеза

су поуздани јер су проверљиви,

документовани и представљају реалне

чињенице.

28.

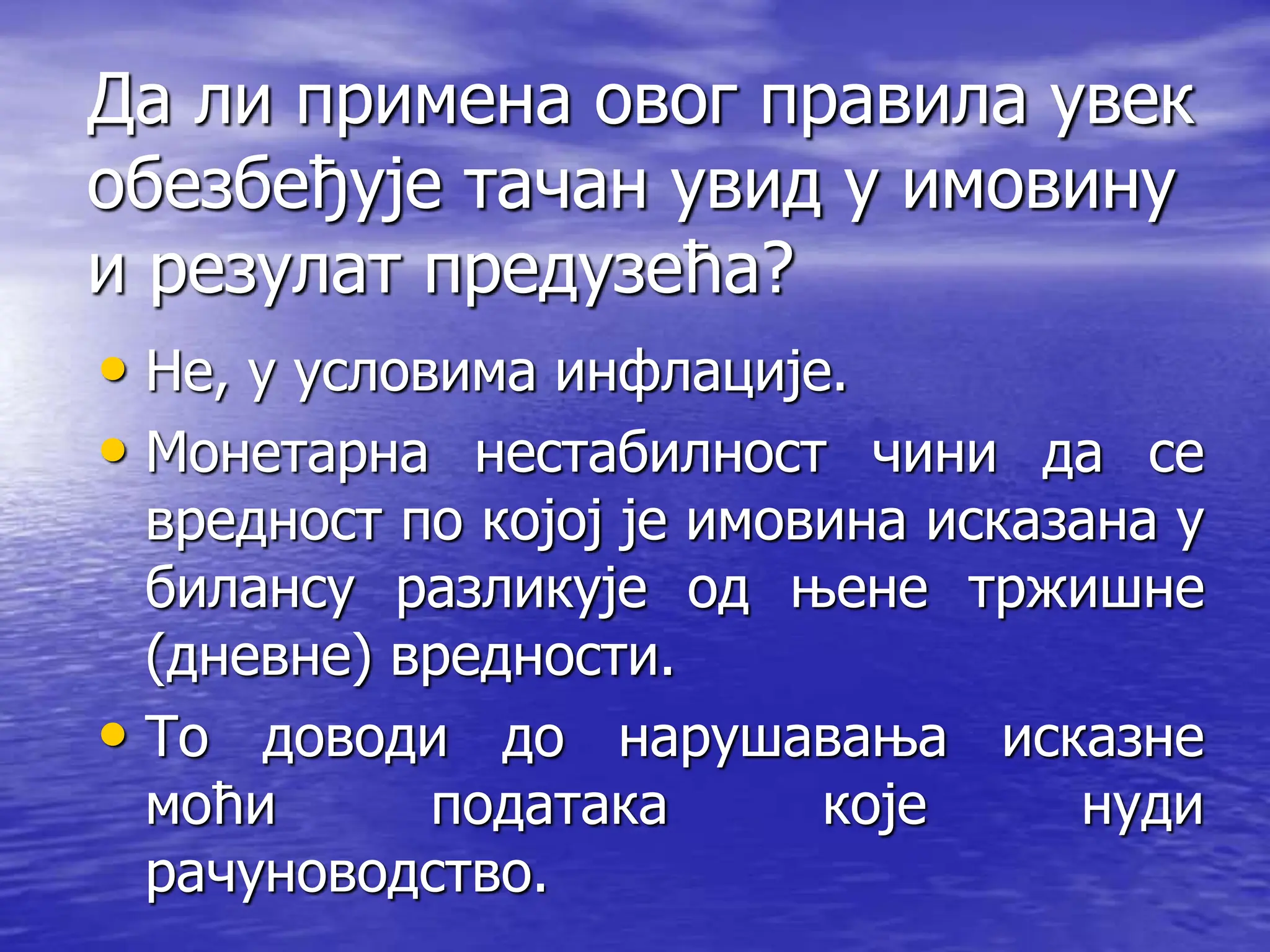

Да ли применаовог правила увек

обезбеђује тачан увид у имовину

и резулат предузећа?

• Не, у условима инфлације.

• Монетарна нестабилност чини да се

вредност по којој је имовина исказана у

билансу разликује од њене тржишне

(дневне) вредности.

• То доводи до нарушавања исказне

моћи података које нуди

рачуноводство.

29.

Шта је дневна/фер

вредност?

•Вредност неке имовине или обавезе

која се утврди у трансакцији између

вољних и обавештених страна, а сама

трансакција је независна.

Да ли коришћење фер вредност

може у потпуности да исправи

слабости начела историјског

трошка?

30.

Да ли сенека имовина вреднује

по фер вредности?

• Да, за вредновање хартија од

вредности које се котирају на берзама

(било да се држе ради трговања, било

да су расположиве за продају) увек се

користи фер вредност.

31.

6. Начело узрочности

•Начело узрочности захтева да

обрачунским перодима буду додељени

сви приходи и расходи који су у њима

настали, независно од тога да ли су

приходи наплаћени а расходи плаћени.

• Приходи и расходи су настали у оном

обрачунском периоду у коме су

реализовани учинци (производи, услуге,

роба).

32.

• При обрачунутоталног резултата

меродавни су новчани токови

приходи=наплате расходи=исплате

• Нема недовршених пословних

операција, сва набављена средства су

плаћена и потрошена, сви учинци су

продати и наплаћени.

• Тотални резултат = приливи - одливи

33.

• При утврђивањупериодичног резултата

не постоји квантитативна и временска

подударности између исплата и расхода

и наплата и прихода.

• Сви приходи нису наплаћени, нити су

све наплате приход.

• Сви расходи нису плаћени, нити су све

исплате расход.

• Разлог: постојање недовршених

пословних операција – на дан биланса

само се фингира њихов прекид.

34.

• За утврђивањепериодичног резултата

су стога меродавни токови

рентабилности.

• Периодични резултат предузећа се

обрачунава као разлика између прихода

и расхода.

35.

• Приходи, каопозитивна компонента

токова рентабилности, су сва повећања

имовине (или смањења обавеза)

настала из пословања без обавезе

враћања.

• Расходи, као негативна компонента

токова рентабилности, су сва смањења

имовине (или повећања обавеза)

настала из пословања без могућности

надокнаде.

36.

Однос између наплатаи

прихода

• 1. Наплата сада = приход сада

• Када приход и наплата настају у истом

обрачунском периоду, начело

узрочности је задовољено – не постоји

проблем њиховог временског

повезивања.

37.

• 2. Наплатасада – приход касније

• Ако је наплата настала у текућем

периоду а приход ће тек настати у

будућности, таква наплата није приход

текућег периода, она за предузеће

представља обавезу.

38.

• 3. Приходсада – наплата касније

• Ако је приход настао, а није наплаћен

он мора да буде признат текућем

периоду, а околност да није наплаћен

упућује на то да предузеће има

потраживање.

39.

Однос између расходаи

исплата

• 1. расход сада = исплата сада

• Начело узрочности је задовољено, јер

се расход признаје у периоду у коме је

настао.

40.

• 2. Исплатасада = расход касније

• Ако је исплата настала у текућем

периоду, а расход ће настати у

будућности, таква исплата није расход

текућег периода, она за предузеће

представља потраживање.

41.

• 3. Расходсада – исплата касније

• Ако је расход настао, а није исплаћен

он мора да буде признат текућем

периоду, а околност да није исплаћен

упућује на то да предузеће има обавезу.

42.

ПРИХОДИ ГОТОВИНА РАСХОДИ

АКТИВАПАСИВА

Временско разграничавање насталих а ненаплаћених

прихода и насталих а неисплаћених расхода

САДА САДА

КАСНИЈЕ КАСНИЈЕ

43.

ПРИХОДИ ГОТОВИНА РАСХОДИ

ПАСИВААКТИВА

Временско разграничавање унапред наплаћених

прихода и унапред исплаћених расхода

САДА САДА

КАСНИЈЕ КАСНИЈЕ

44.

• Актива обухватасве исплате које нису

расход датог периода (потраживање) и

право на наплату прихода

(потраживање) који су настали у датом

обрачунском периоду.

• Пасива обухвата обавезе за настале а

неплаћене расходе и обавезе за

унапред наплаћене приходе.

7. Начело опрезности

•Захтев за опрезним одмеравањем

вредности имовине и висине обрачунатог

резултата пословања, како би се избегло

њихово прецењивање.

• Разлог: заштита интереса поверилаца и

инвеститора, али и свих осталих

стејкхолдера предузећа.

• РИЗИК од расподеле прецењеног

резултата, која доводи до одлива

капитала и угрожава опстанак предузећа

47.

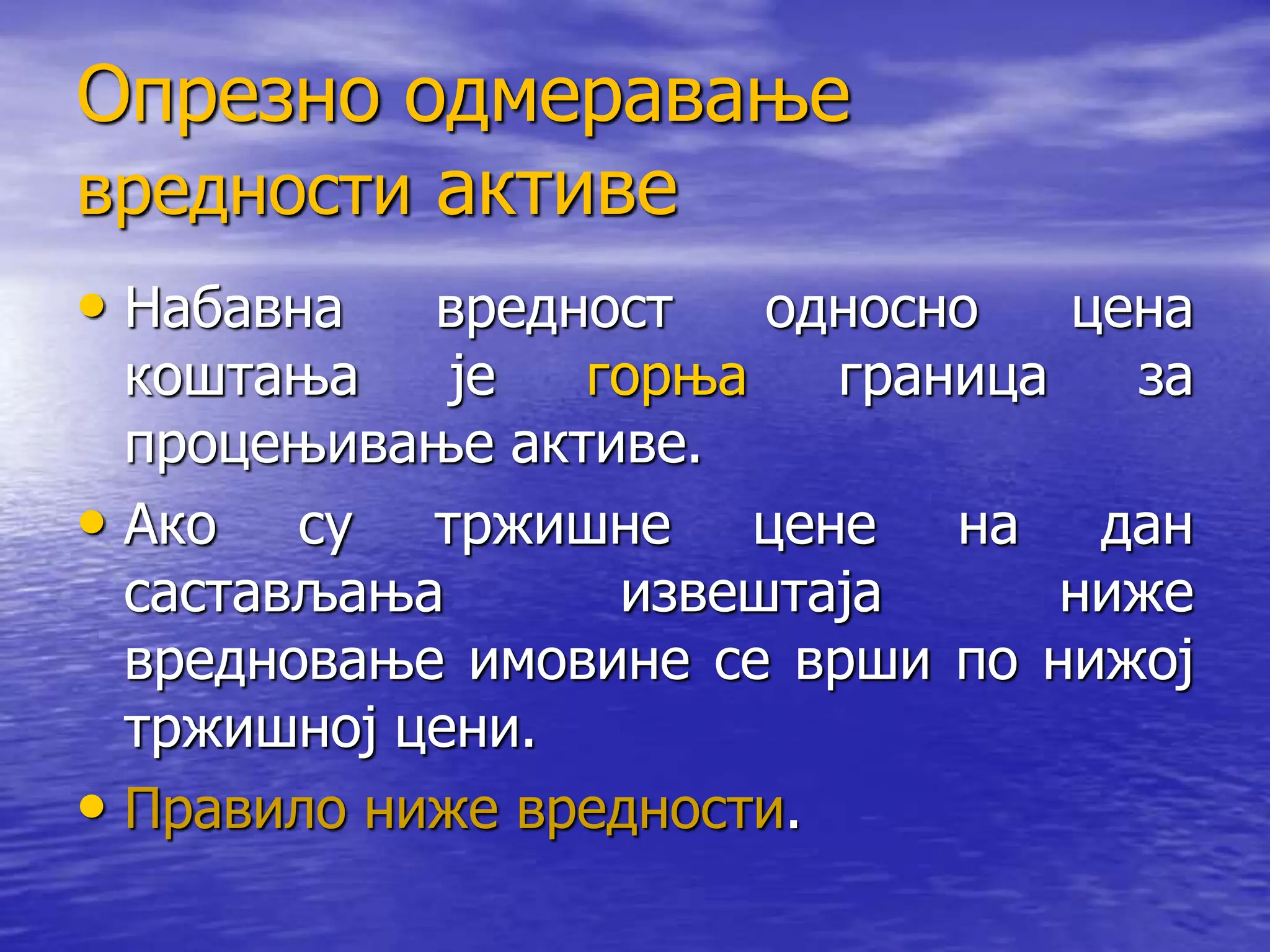

Опрезно одмеравање

вредности активе

•Набавна вредност односно цена

коштања је горња граница за

процењивање активе.

• Ако су тржишне цене на дан

састављања извештаја ниже

вредновање имовине се врши по нижој

тржишној цени.

• Правило ниже вредности.

48.

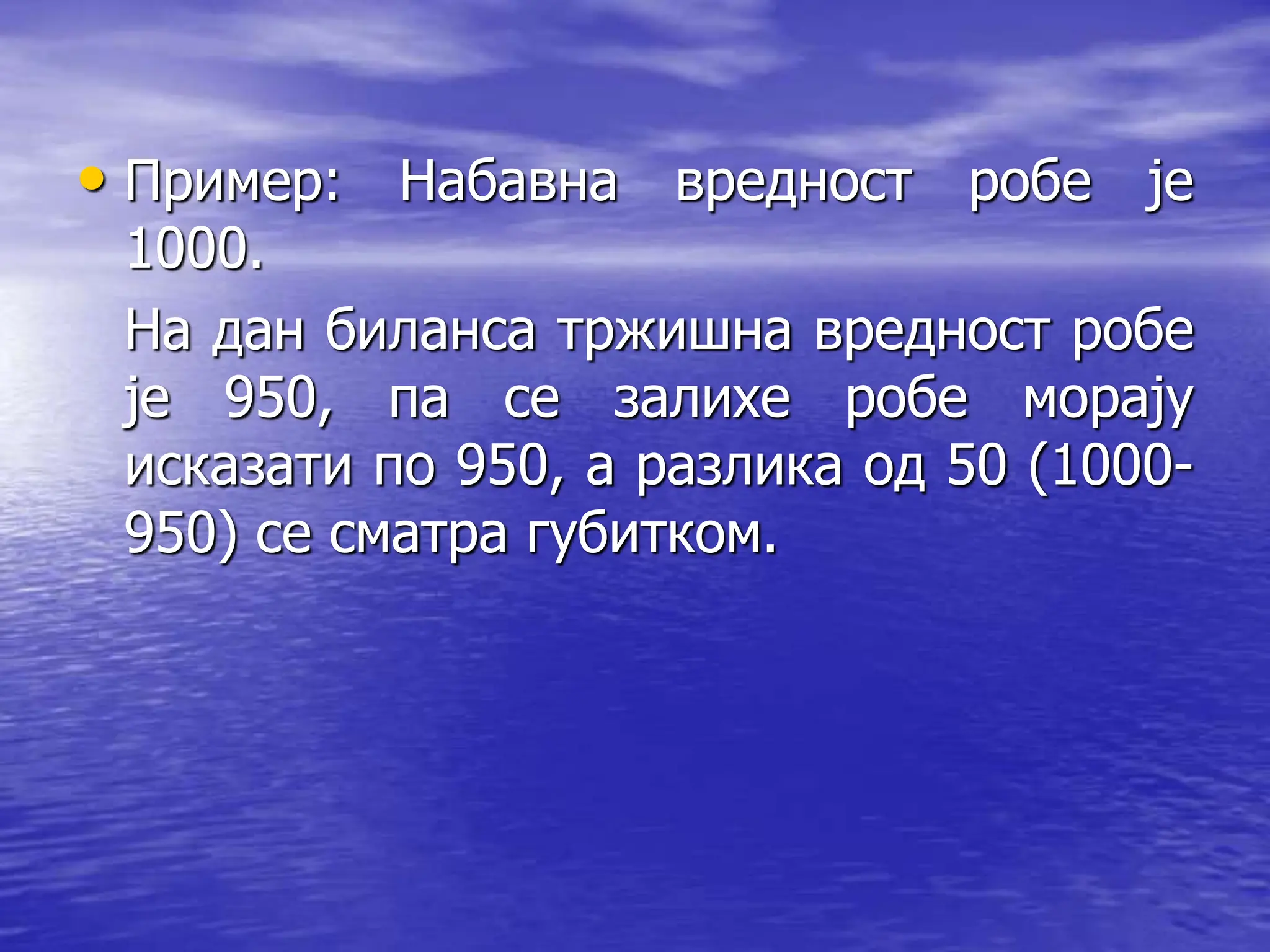

• Пример: Набавнавредност робе је

1000.

На дан биланса тржишна вредност робе

је 950, па се залихе робе морају

исказати по 950, а разлика од 50 (1000-

950) се сматра губитком.

49.

Опрезно процењивање обавеза

•Набавна вредност је доња граница за

обавезе. Ако је на дан биланса за

измирење обавезе потребно исплатити

већи износ, обавеза мора бити

билансирана по том вишем износу.

• Правило више вредности

50.

• Вредновањем активепо нижој и

обавеза по вишој вредноси у односу на

набавну вредност/цену коштања,

обезбеђује се опрезно одмеравање

висине нето имовине.

51.

• Питање: збогчега се вредновањем

активе у складу са правилом ниже

вредности и обавеза у складу са

правилом више вредности онемогућава

прецењивање нето имовине?

52.

Опрезно одмеравање резултата

(спречавањепрецењивања)

• 1.Принцип реализације захтева да

предузеће може исказати само резултат

(добитак или губитак) који је потврђен

кроз реализацију на тржишту.

53.

• Пример: предузећеима робу чија је

набавна вредност 100, а на тржишту се

та роба може продати за 140. Разлика

од 40 може бити исказана као добитак

тек када роба буде продата.

54.

• 2. Принципимпаритета допуњава

(коригује) принцип реализације

захтевајући да се губици признају

уколико су настали, не чекајући њихово

тржишно признање (реализацију).

• Неједнак третман добитака и губитака.

• Резултат предузећа ће бити утврђен

тако што ће реализованим добицима

бити сучељени реализовани губици и

настали а нереализовани губици.

55.

• Пример: Предузећеима потраживање

од 240. Процењује се да дужник може

да плати само 140, јер је у стечају.

Разлика од 100 је губитак који се мора

признати одмах не чекајући наплату

потраживања.

56.

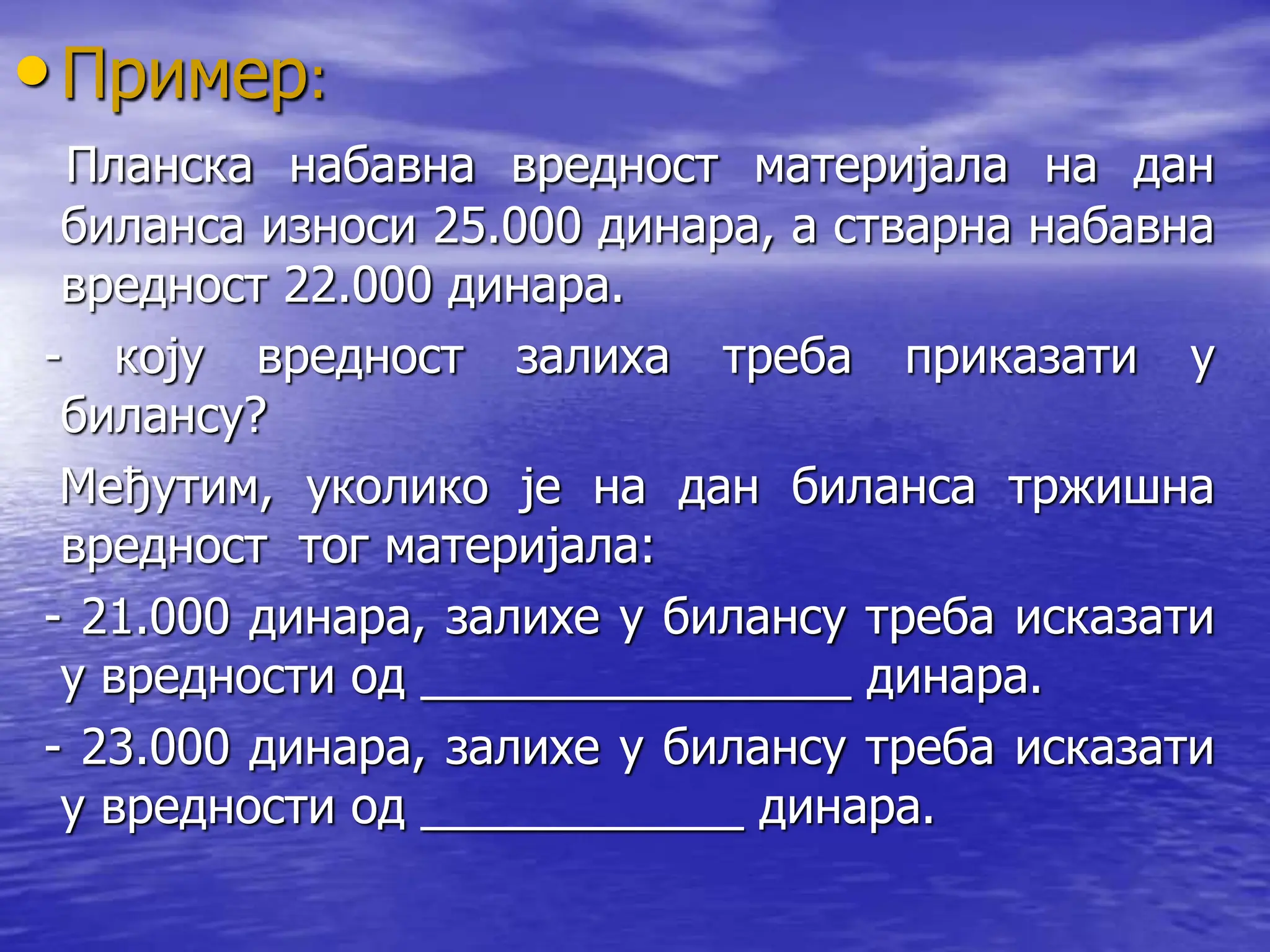

•Пример:

Планска набавна вредностматеријала на дан

биланса износи 25.000 динара, а стварна набавна

вредност 22.000 динара.

- коју вредност залиха треба приказати у

билансу?

Међутим, уколико је на дан биланса тржишна

вредност тог материјала:

- 21.000 динара, залихе у билансу треба исказати

у вредности од ________________ динара.

- 23.000 динара, залихе у билансу треба исказати

у вредности од ____________ динара.

57.

•Важно:

Начело опрезности сепримењује онда

када се вредновање имовине и обавеза

врши у складу са начелом историјског

трошка.

58.

Питања:

• 1. Којусврху имају рачуноводствена

начела?

• 2. Који се захтев налази у основи

начела пословне јединице?

• 3.Под којим условима примена начела

историјског трошка обезбеђује

добијање реалне слике имовине и

резултата предузећа?

59.

• 4. Штаза предузеће представљају

наплате које нису приход, а шта

исплате које нису расход?

• 5. Шта се подразумева под

континуитетом пословања?

• 6. Које пословне јединице утврђују само

тотални резулат и на који начин се он

може утврдити?

• 7. Које начело захтева неједнак третман

добитака и губитака?

60.

• 8. Уинфлаторним условима при

поштовању начела историјског трошка

имовина је:

а) прецењена, б) подцењена

в) реално процењена

• 9. У инфлаторним условима куповна

снага новца:

а) расте, б) пада, в)остаје иста

61.

• 10. Акоуправа једног дела предузећа

има у својој надлежности одлуке

којима утиче на висину прихода и

расхода онда тај део предузећа може

бити:

а) место трошкова, б) профитни

центар, в) инвестициони центар, г)

обрачунско место

• 11. Ако исплата претходи настанку

расхода, на пример унапред плаћене

камате, тада исплаћени износ

представља за предузеће:

а) обавезу, б) потраживање, в) капитал,

г) расход или д) приход

62.

• 12.Ако предузећене може да наплати

своје потраживање од купца који је у

стечају тада у складу са принципом

импаритета мора да:

а) призна то потраживање као приход

б) призна то потраживање као губитак

в) призна то потраживање као капитал

г) не чини ништа

• 13. Тотални резултат се утврђује:

а) на крају године, б) полугодишње

в) на крају рада предузећа