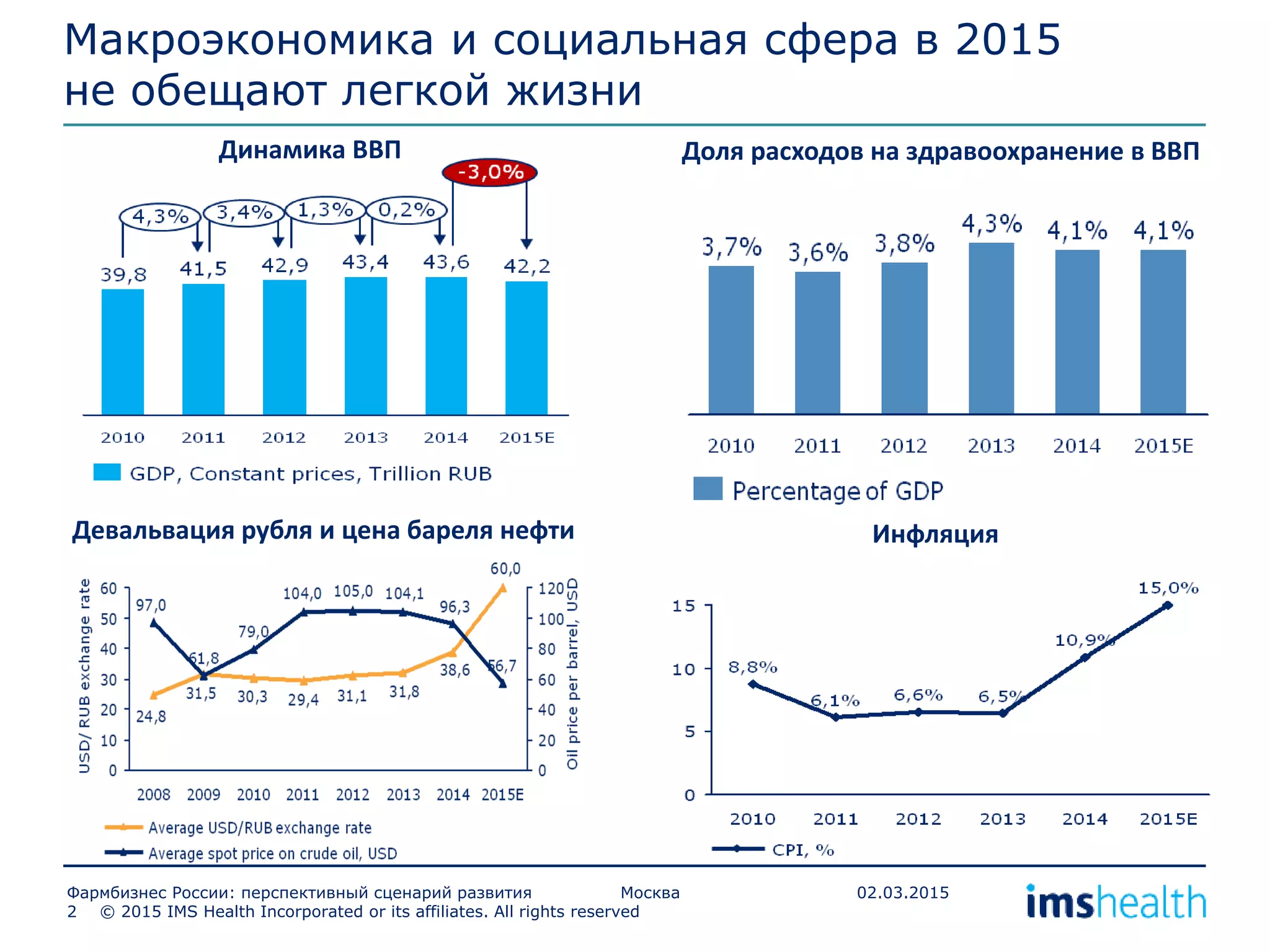

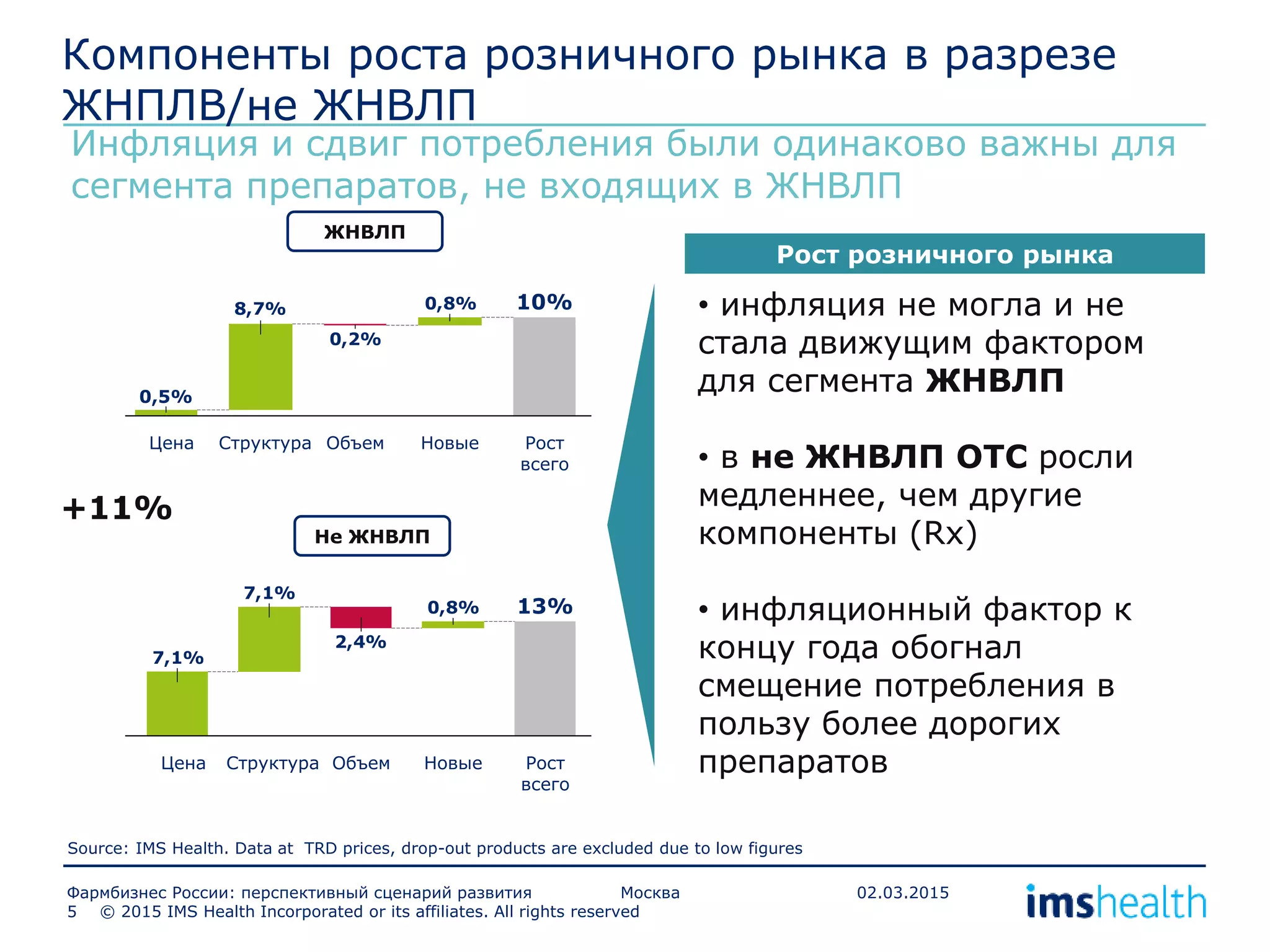

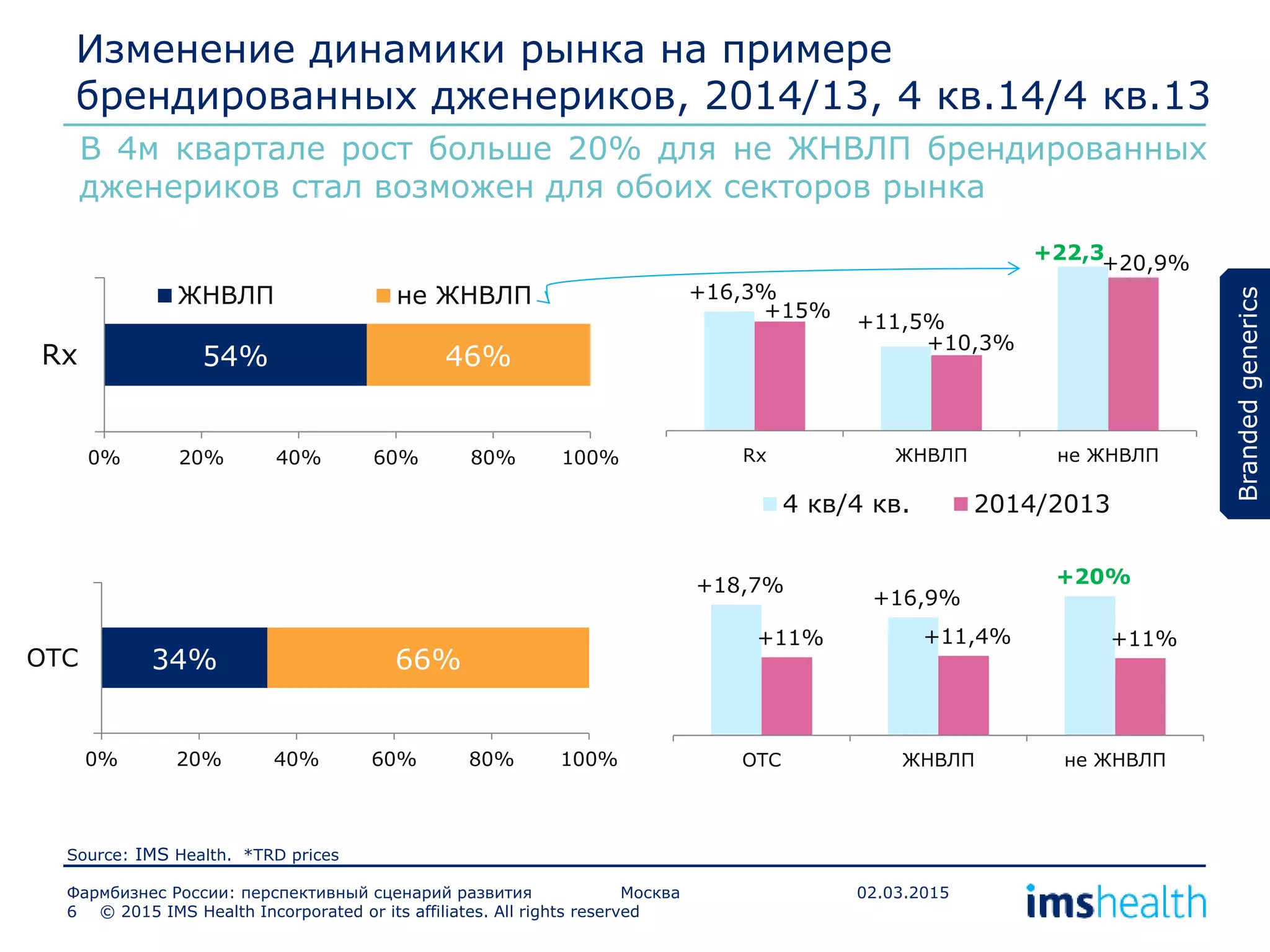

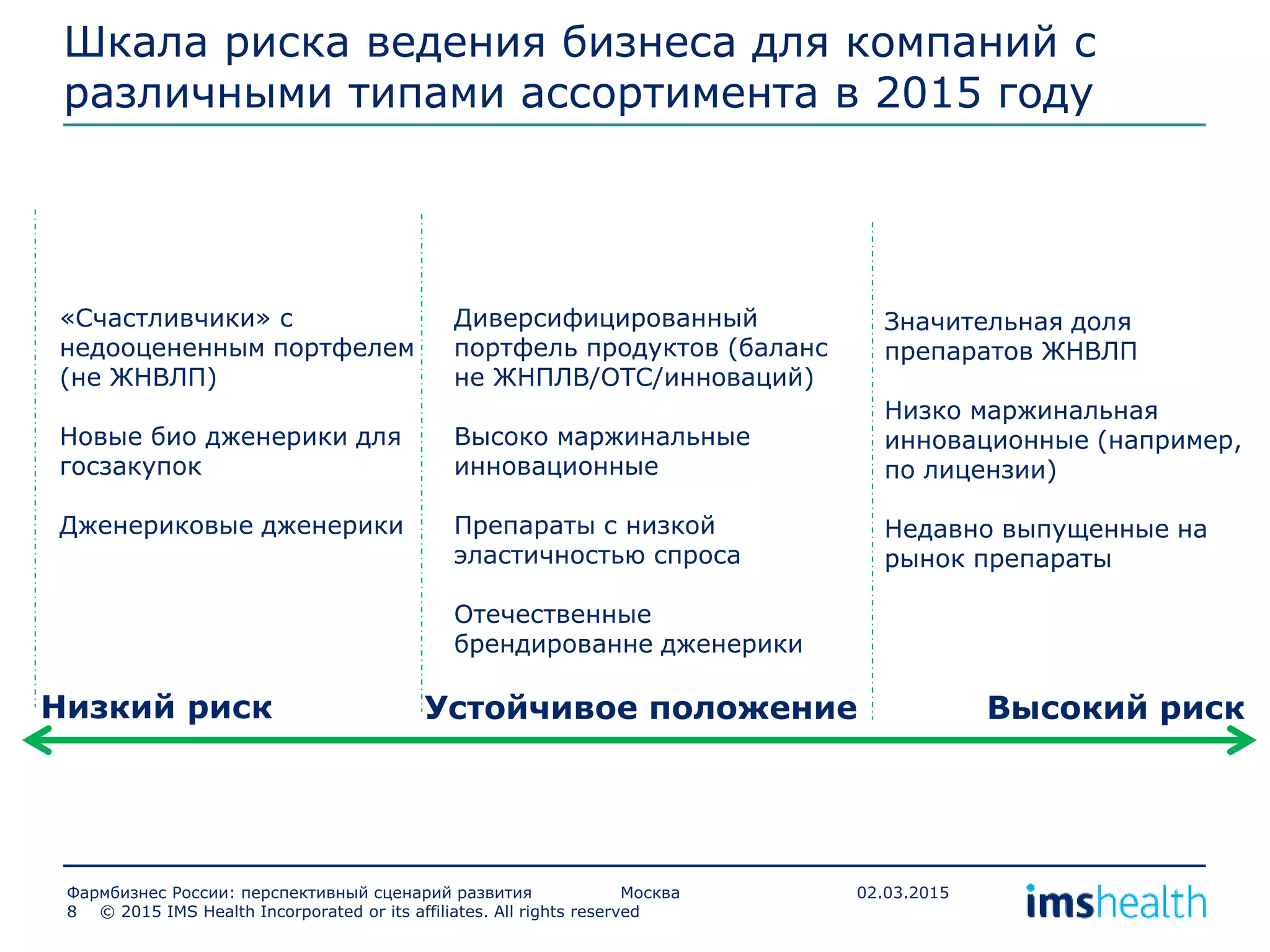

Документ анализирует состояние российского фармрынка в условиях экономической неопределенности 2015 года, отмечая влияние макроэкономических факторов на расходы на здравоохранение и продажи. Также рассматриваются перспективы роста различных сегментов фармбизнеса, включая дженерики и инновационные лекарства, и высокие риски для компаний с определенными типами ассортимента. В заключение подчеркивается важность правительственных инициатив и стабильности системы госзакупок для дальнейшего развития отрасли.