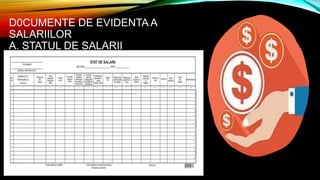

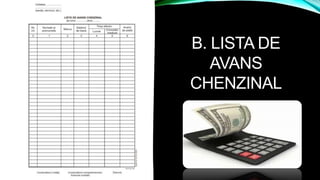

Documentul oferă o privire generală asupra contabilității salariilor, inclusiv operațiunile de înregistrare a salariilor și decontările cu personalul. Se discută diverse categorii de costuri și obligații legate de payroll, precum contribuțiile la asigurări sociale și impozitele pe salarii. De asemenea, sunt oferite exemple practice de înregistrare contabilă pentru operațiunile legate de salarii.