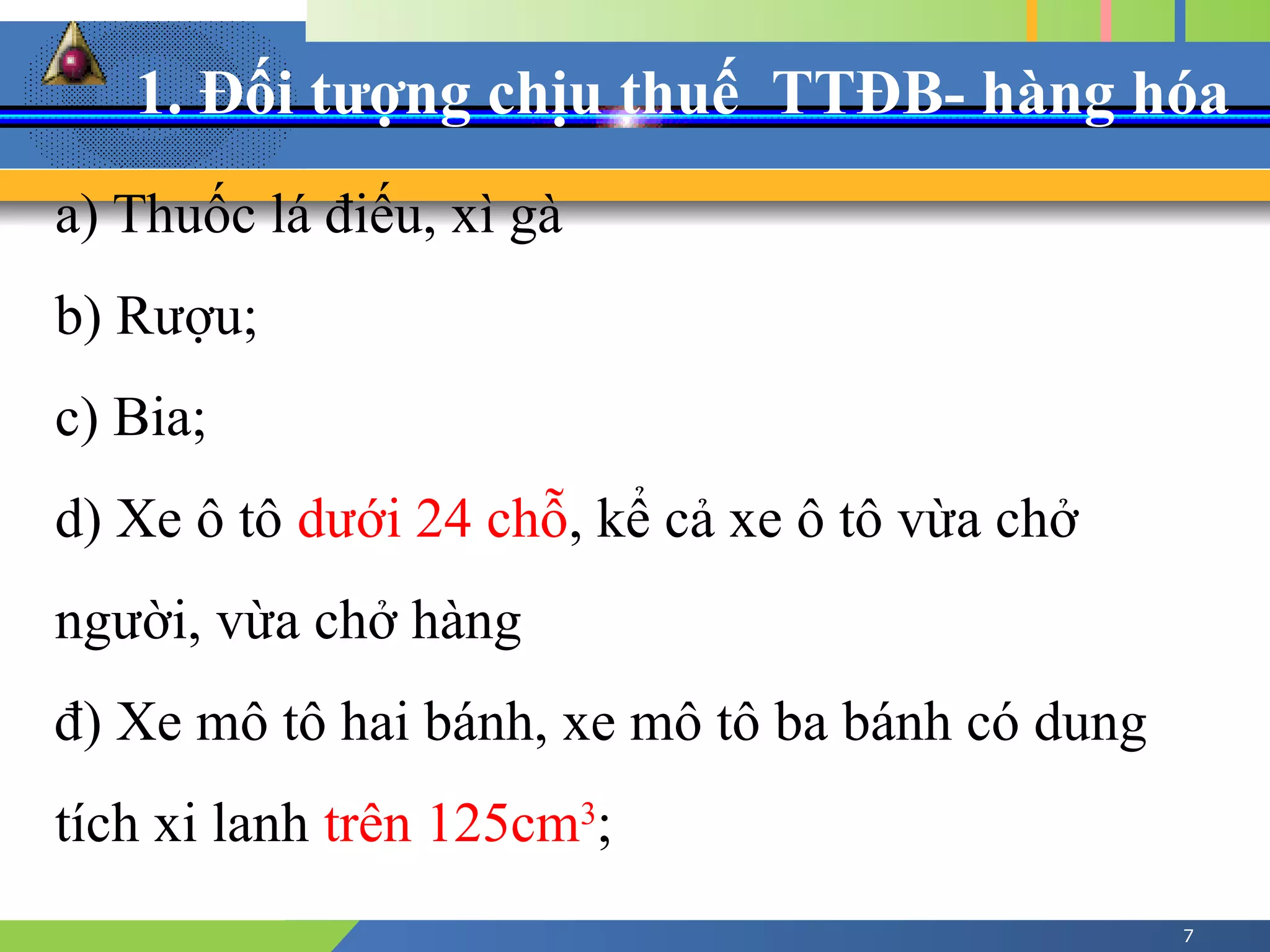

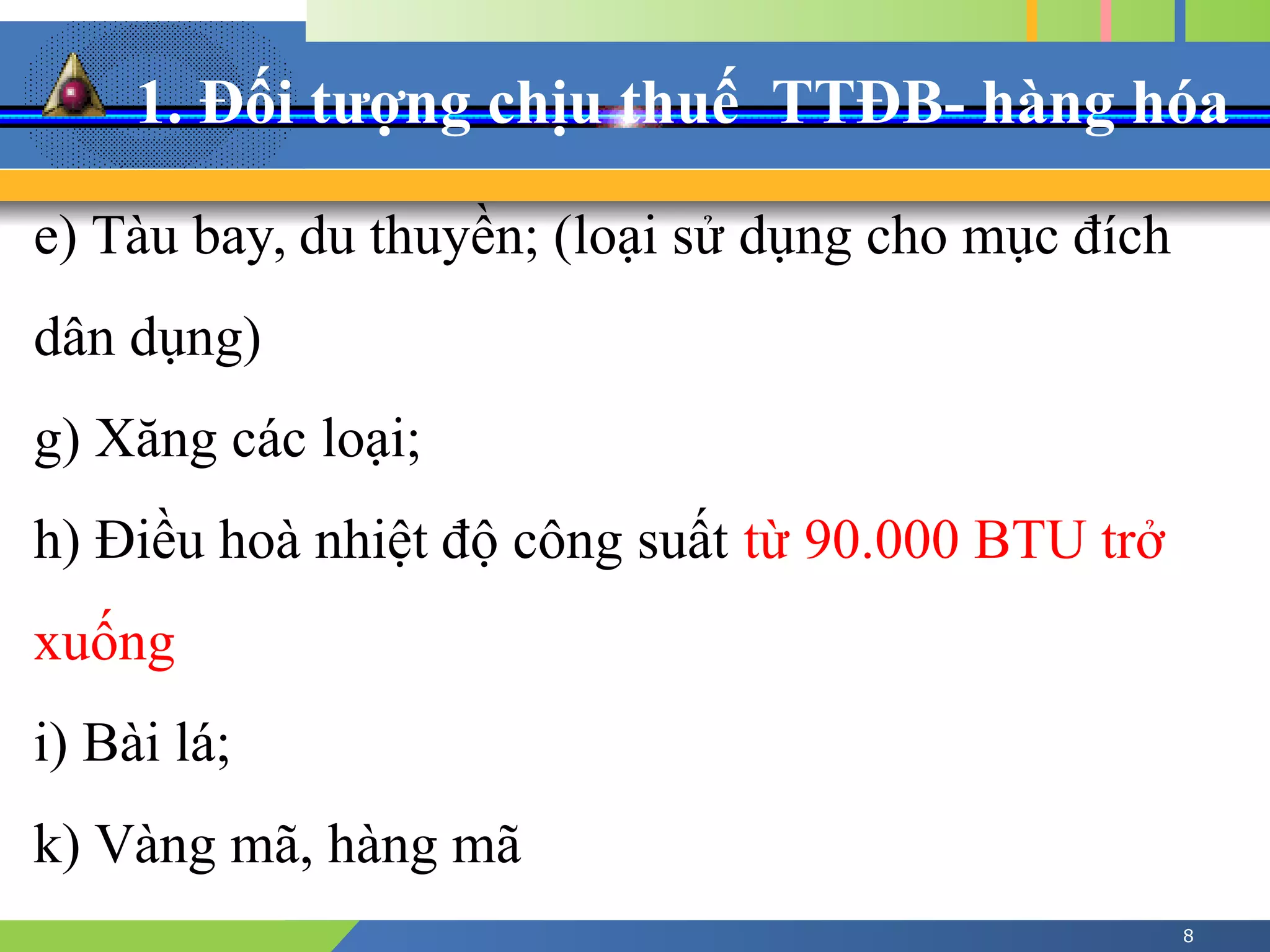

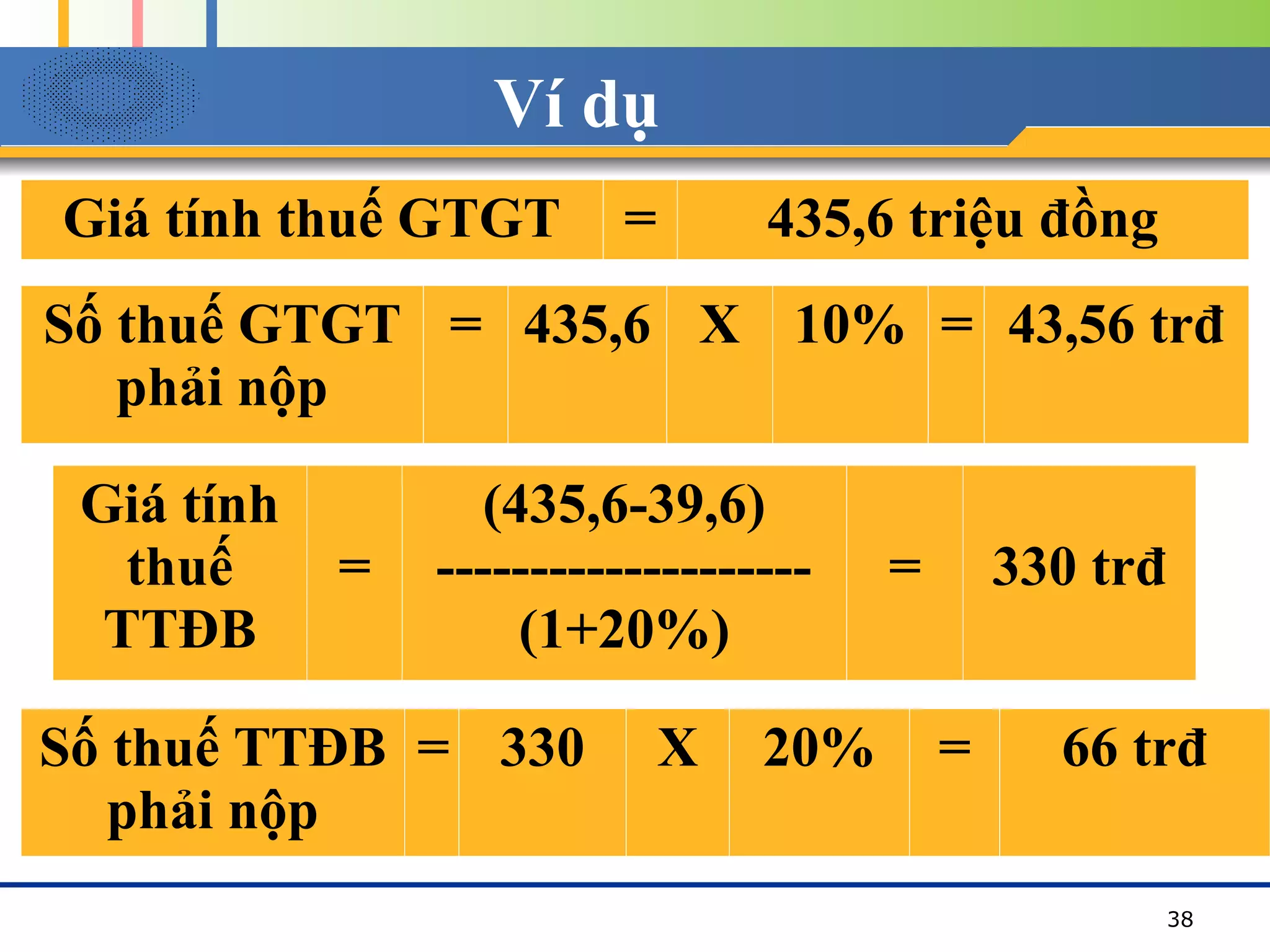

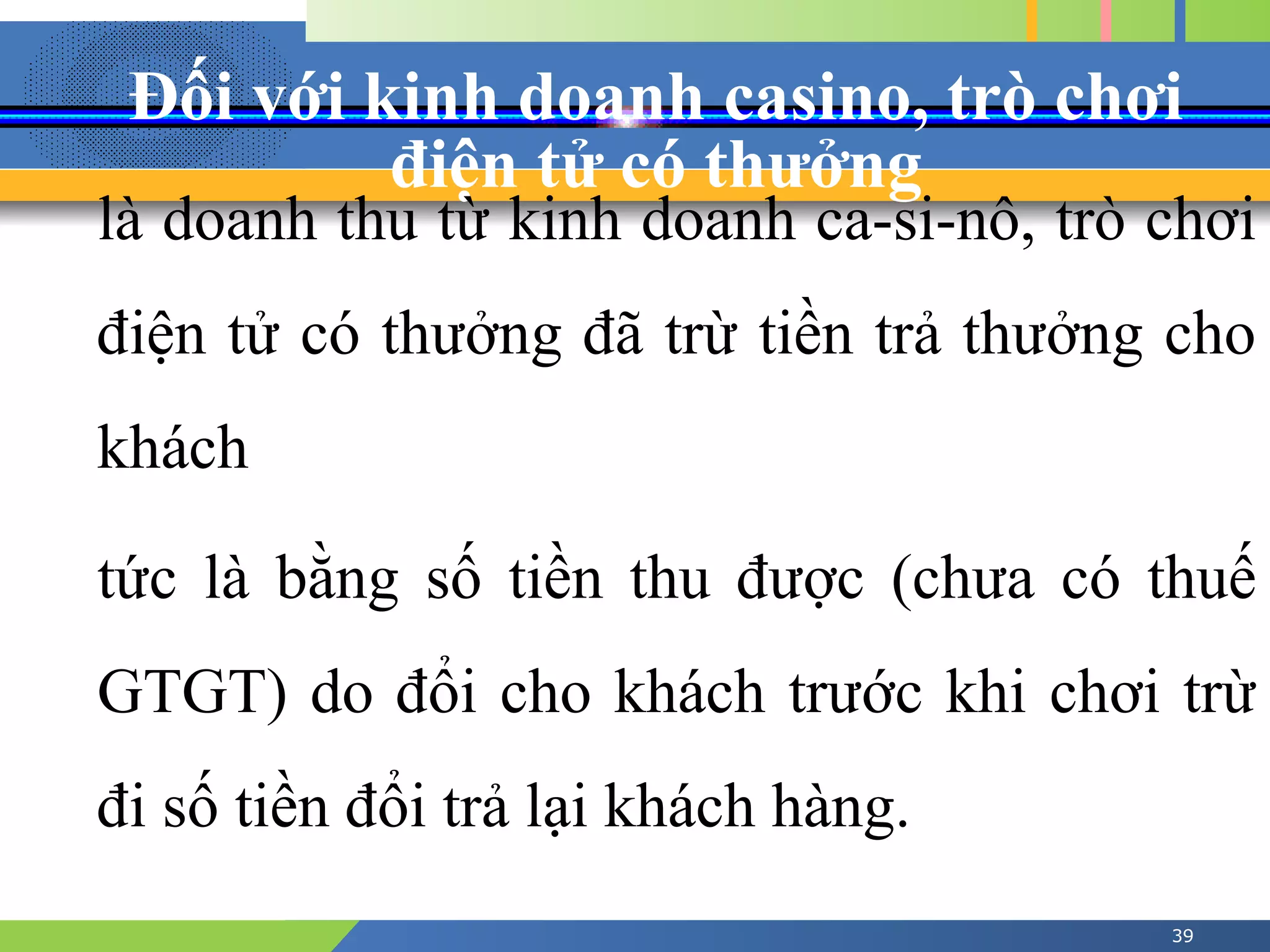

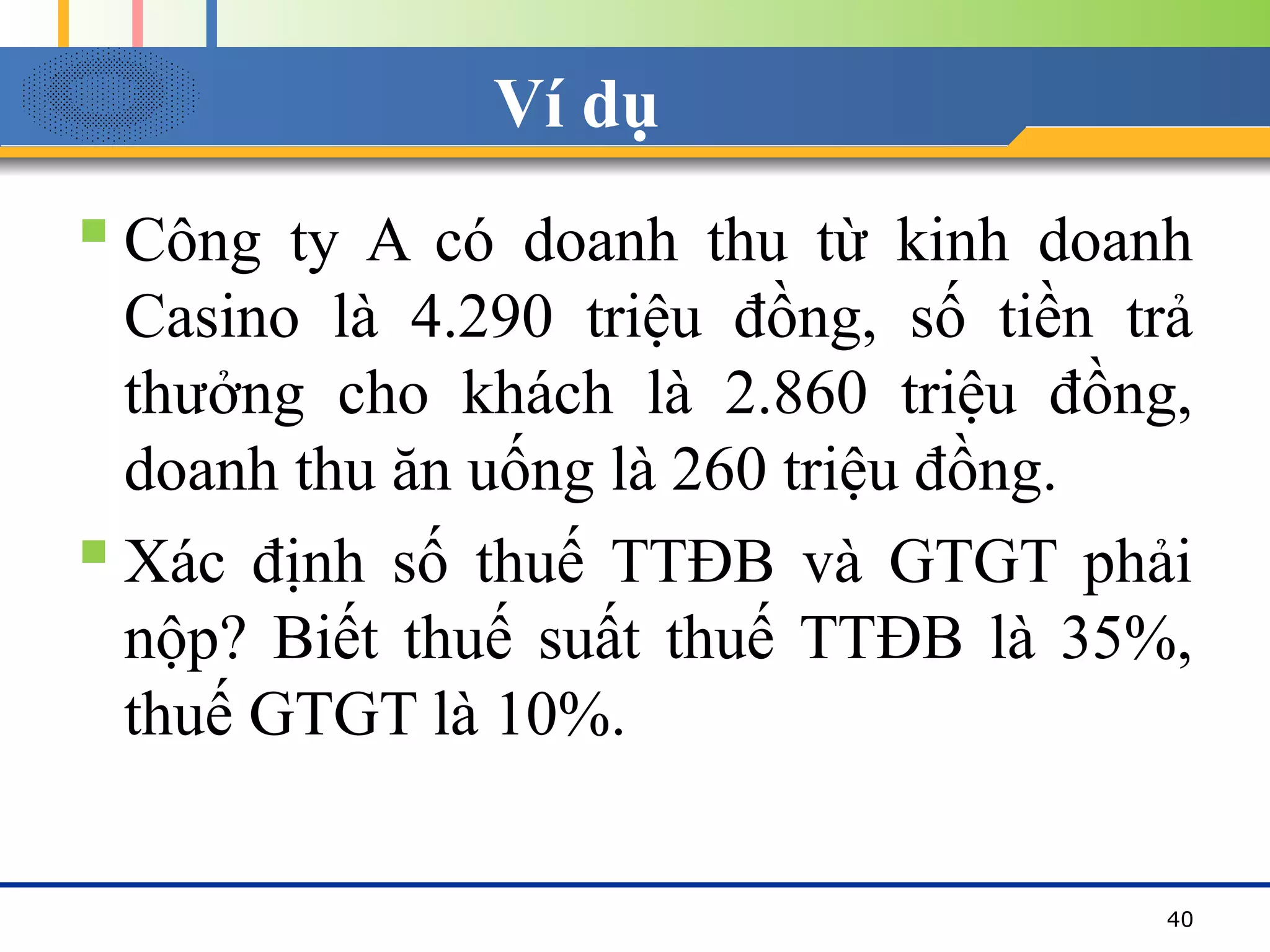

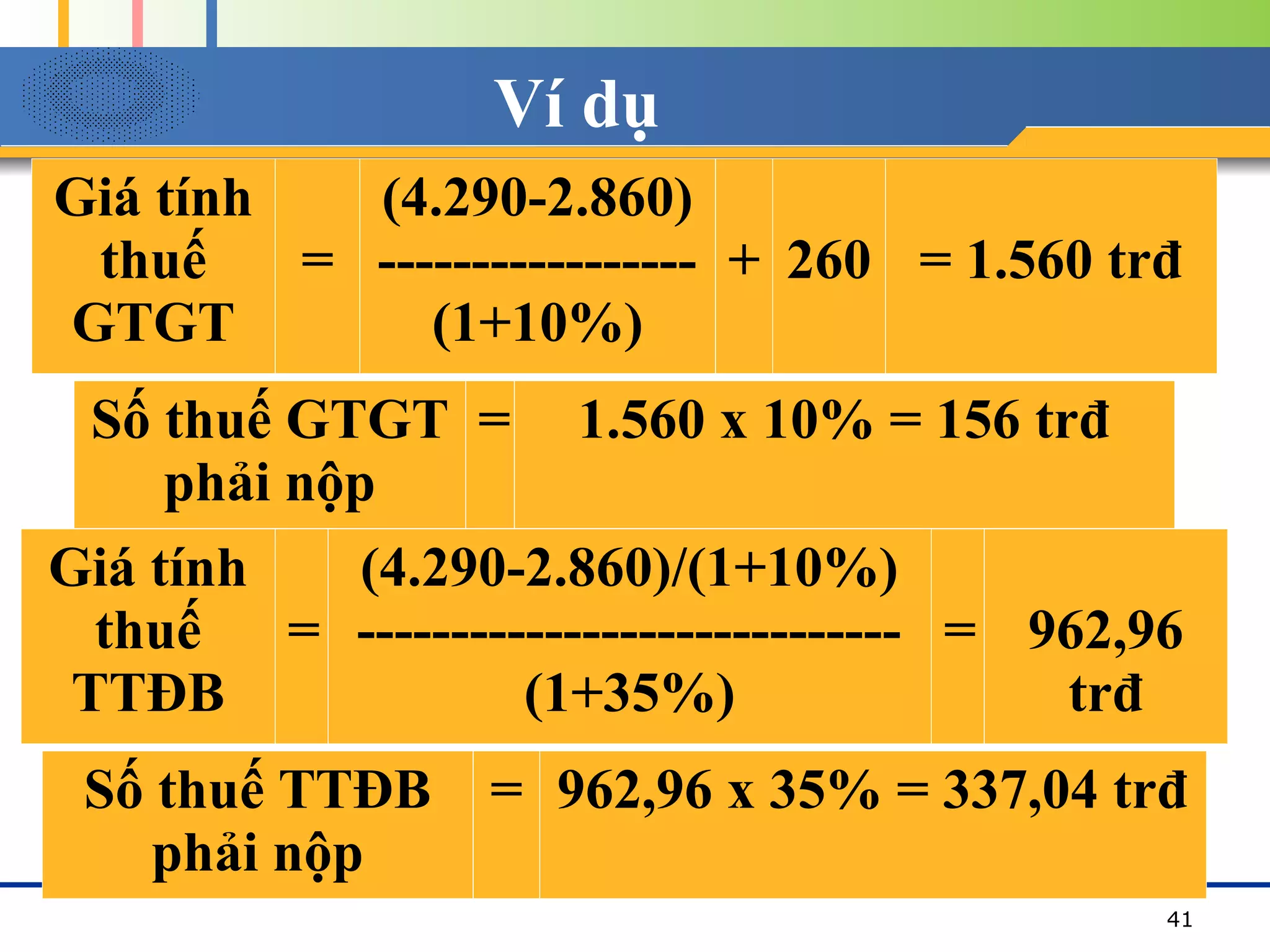

Chương 3 trình bày về thuế tiêu thụ đặc biệt bao gồm khái niệm, đặc điểm, vai trò và quá trình phát triển ở Việt Nam. Tài liệu liệt kê các loại hàng hóa và dịch vụ chịu thuế, quy định về đối tượng không chịu thuế và các phương pháp tính thuế. Những thông tin chi tiết này nhằm giúp quản lý và điều tiết tiêu dùng cũng như đóng góp vào ngân sách Nhà nước.