Downloaded 678 times

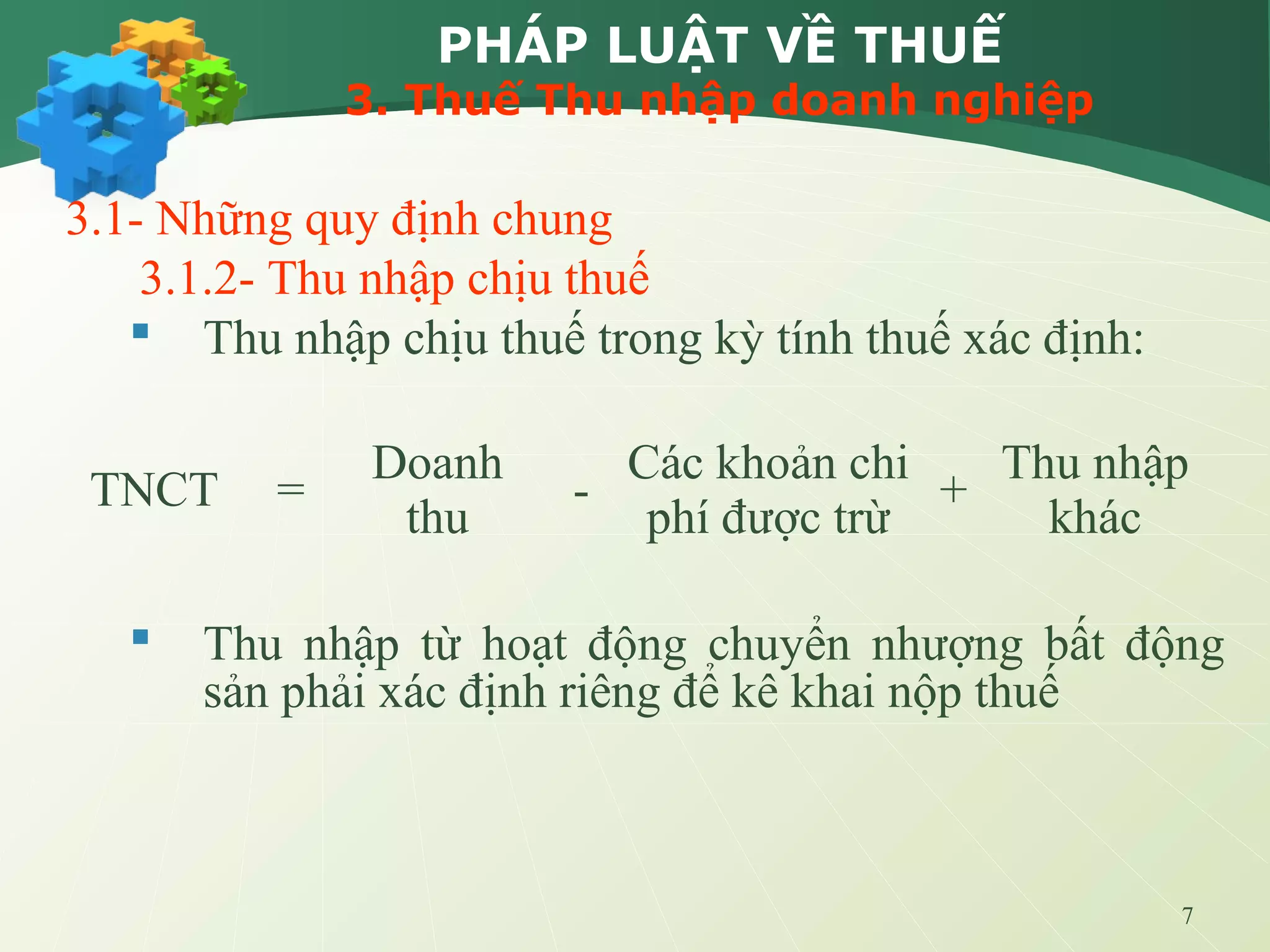

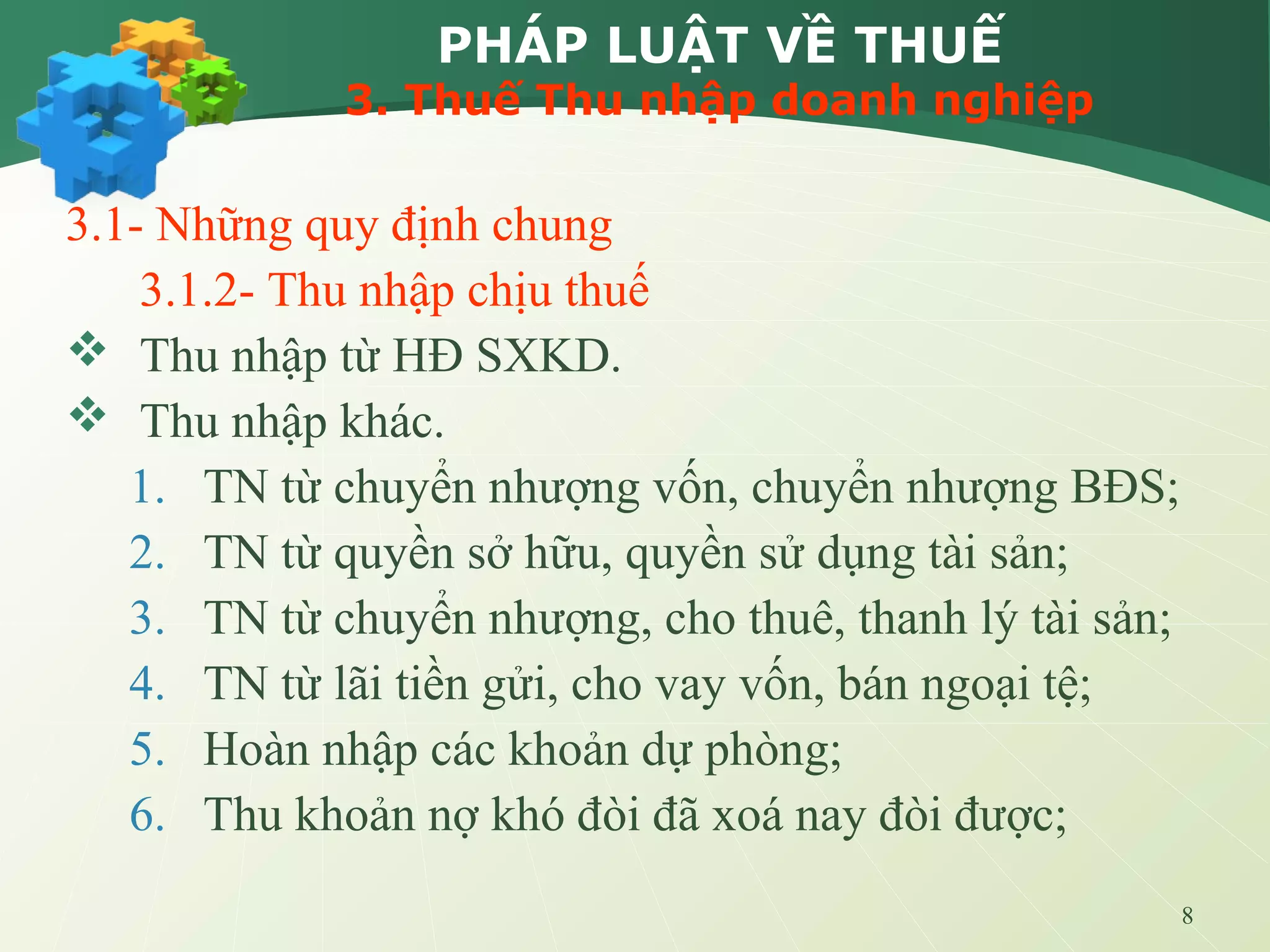

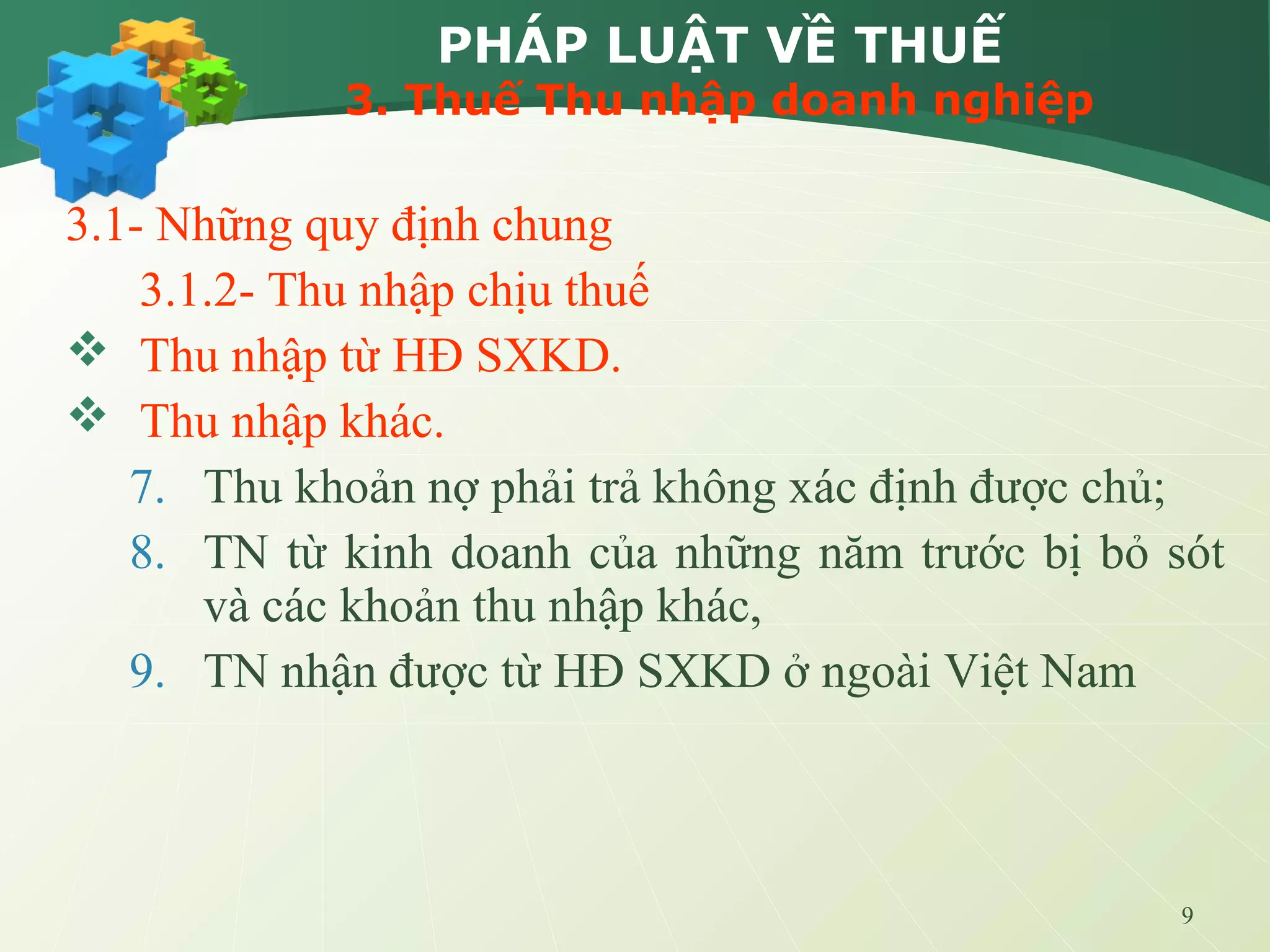

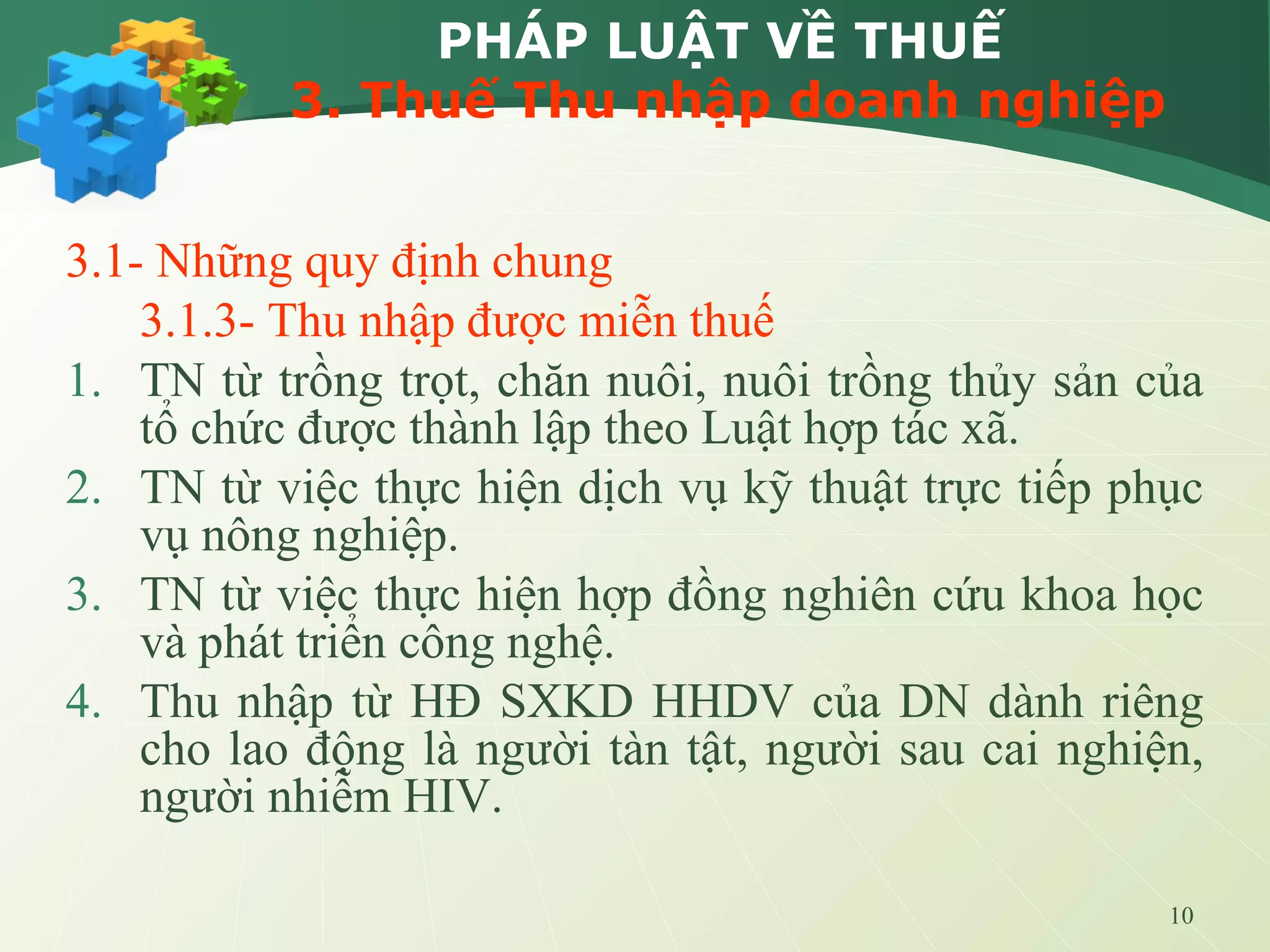

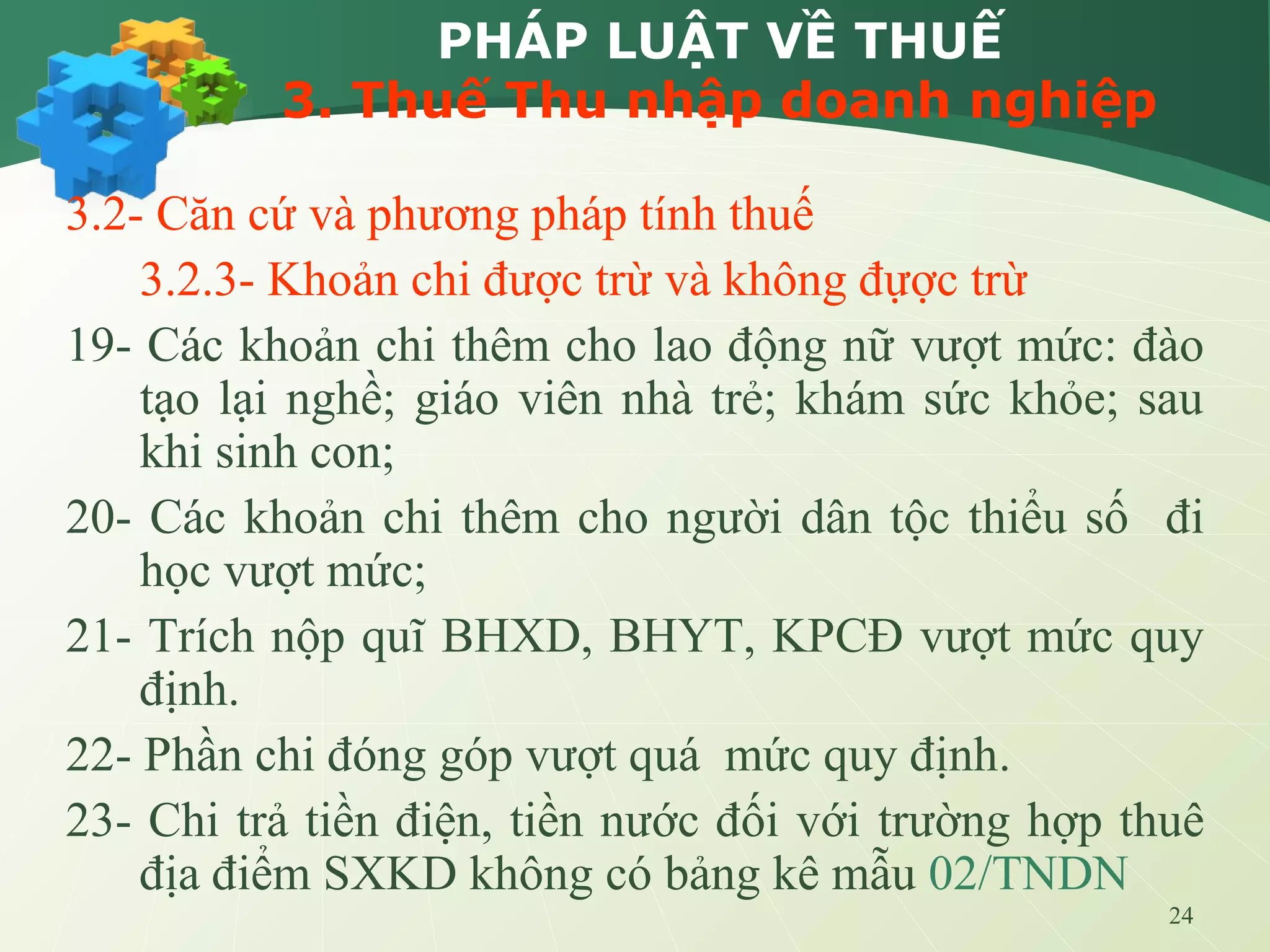

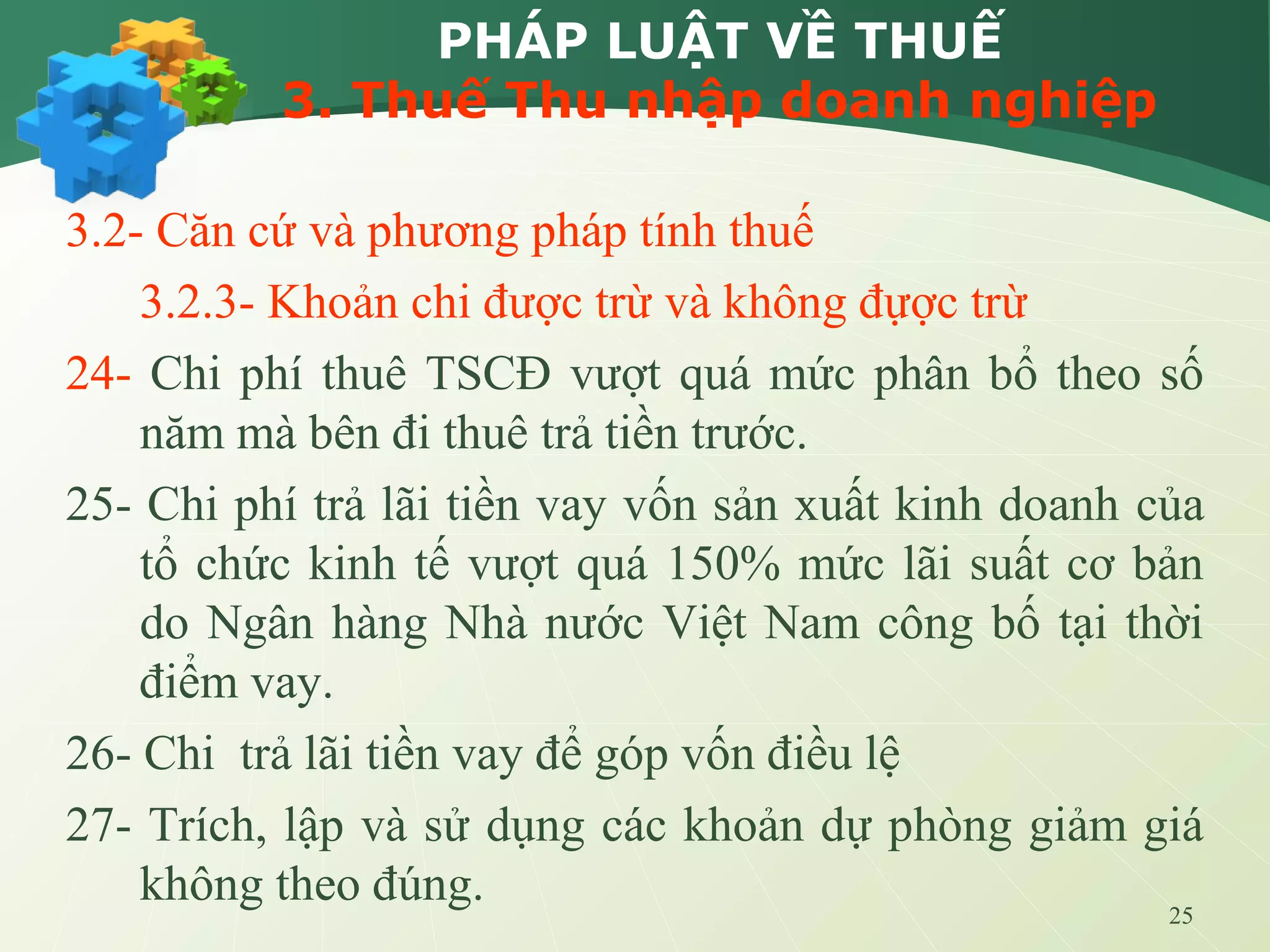

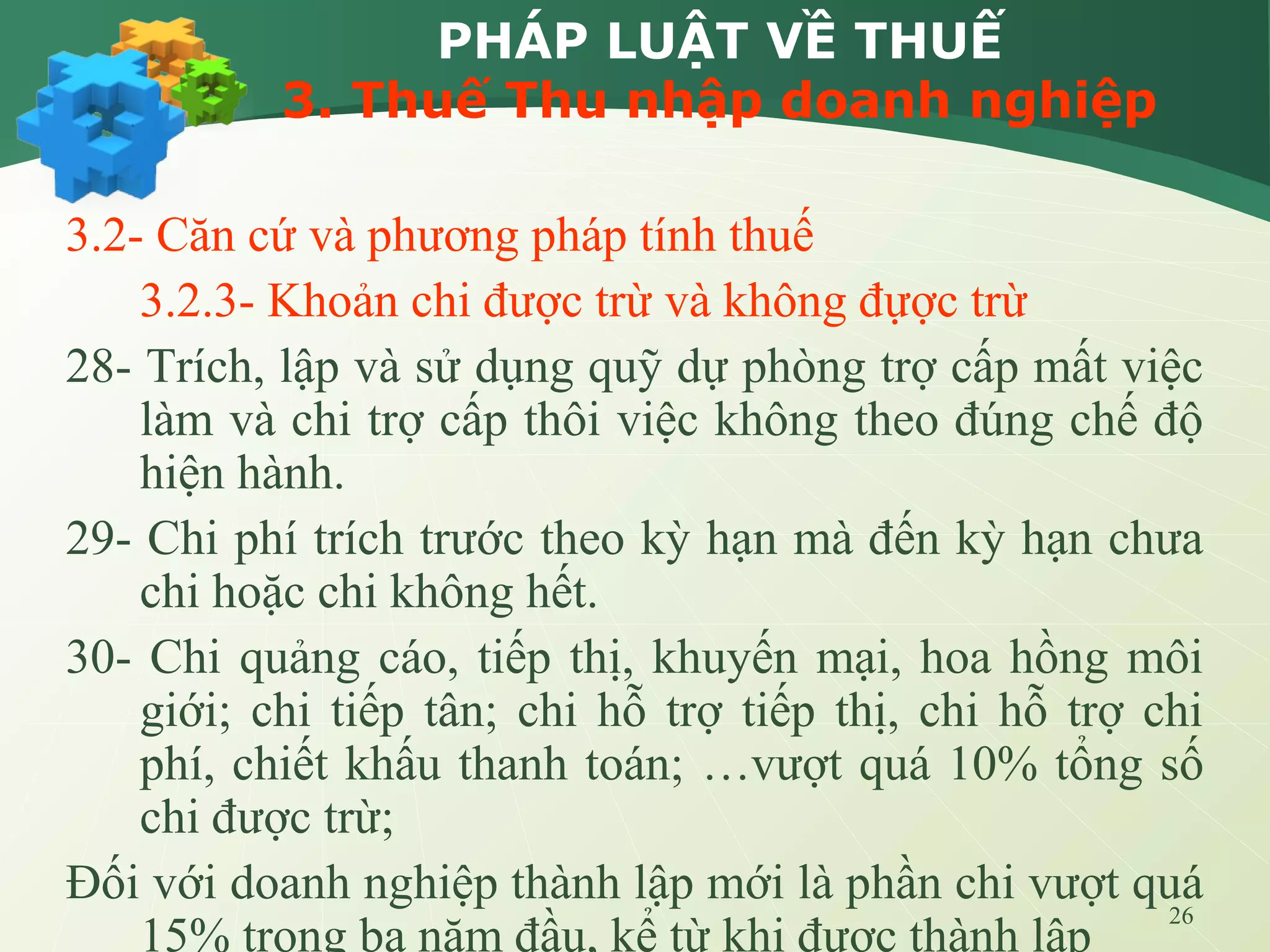

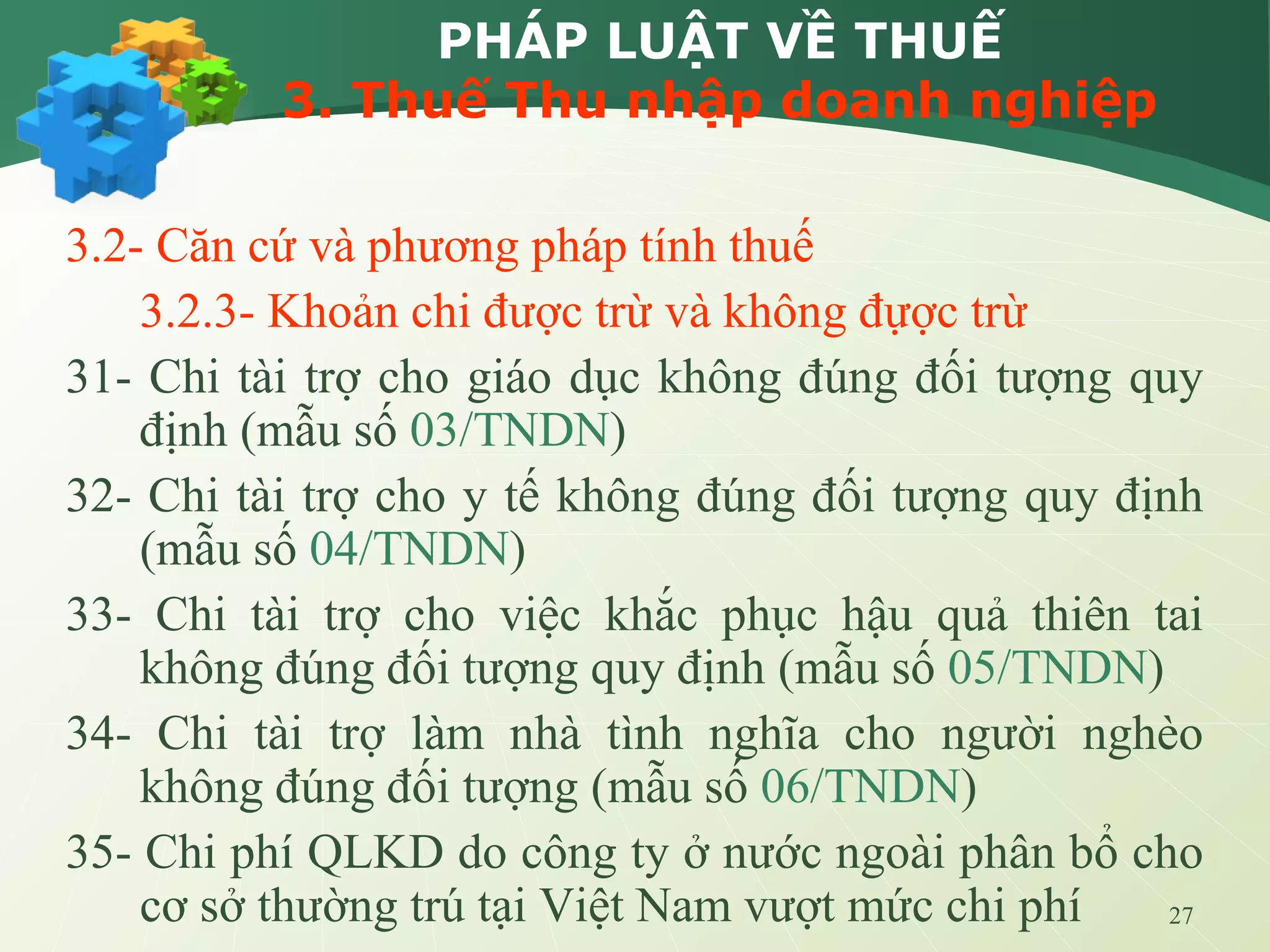

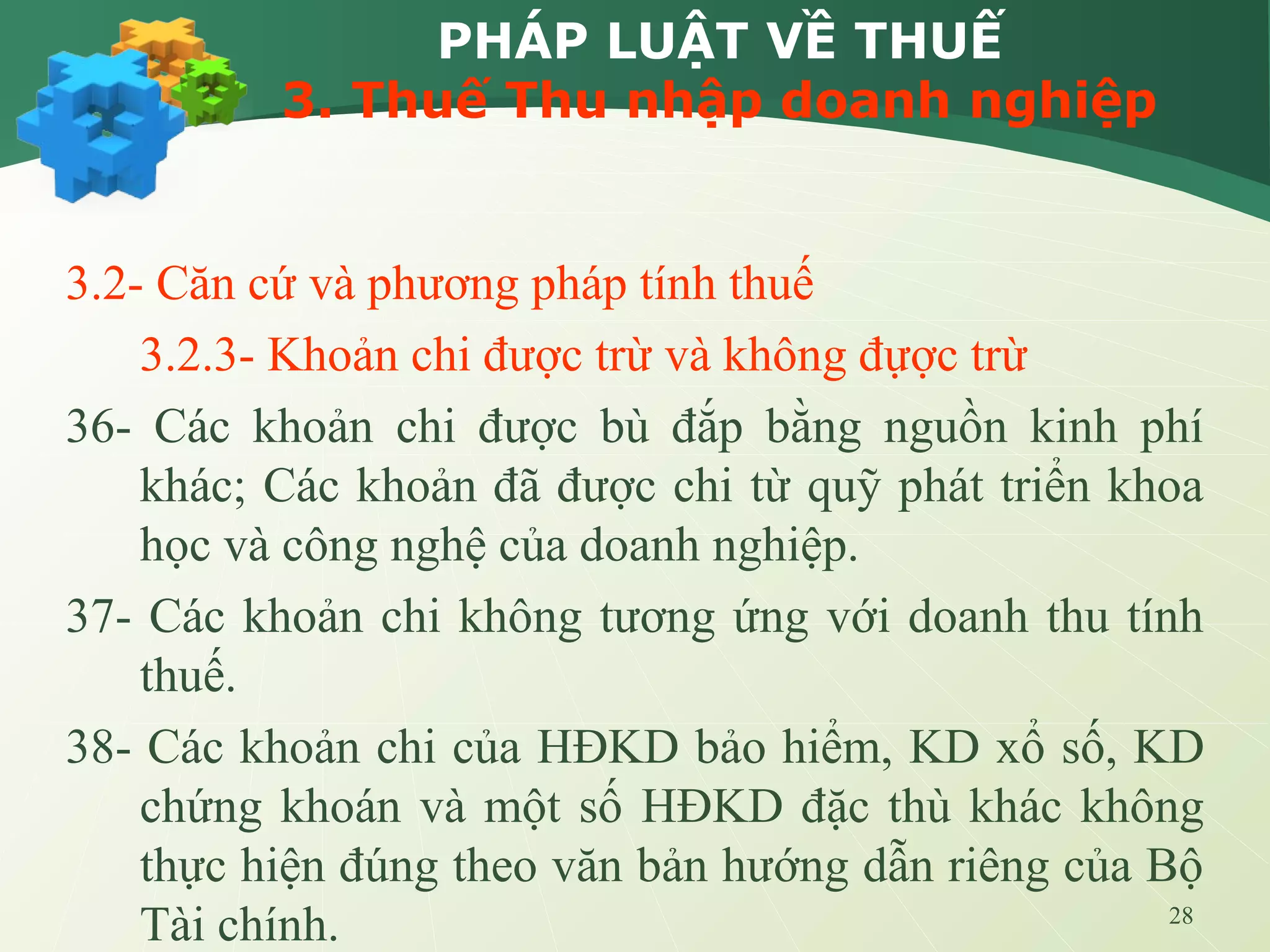

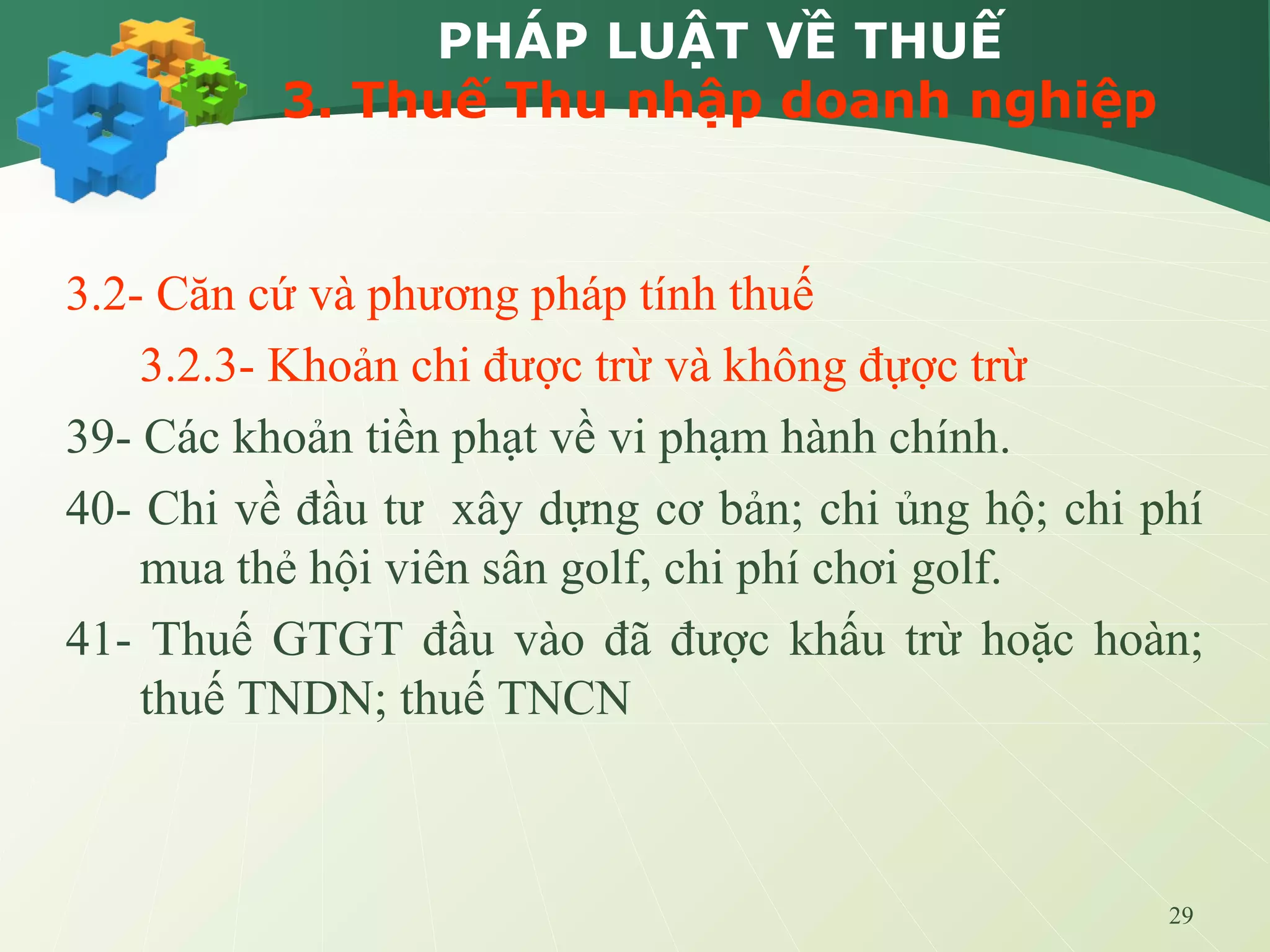

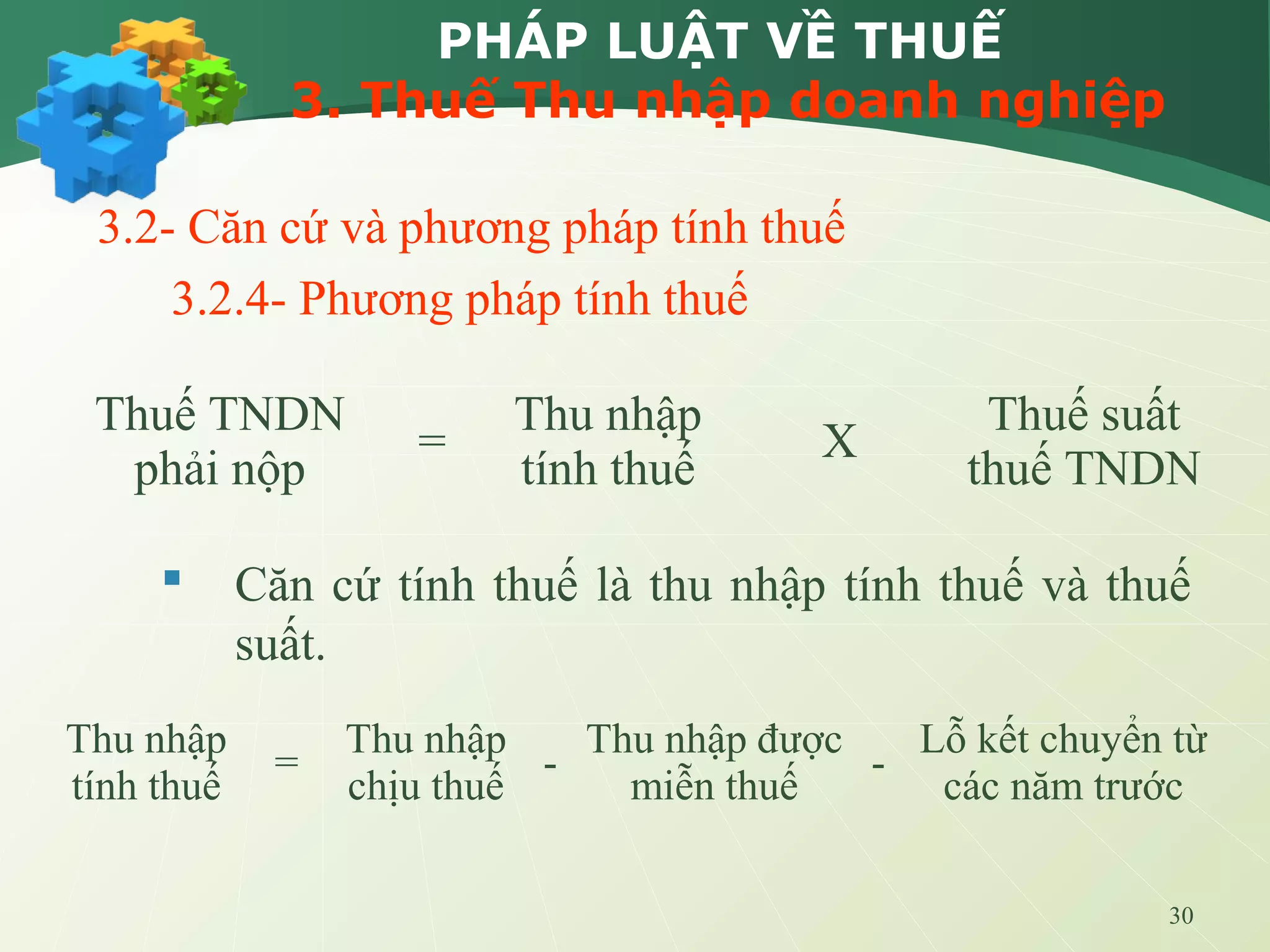

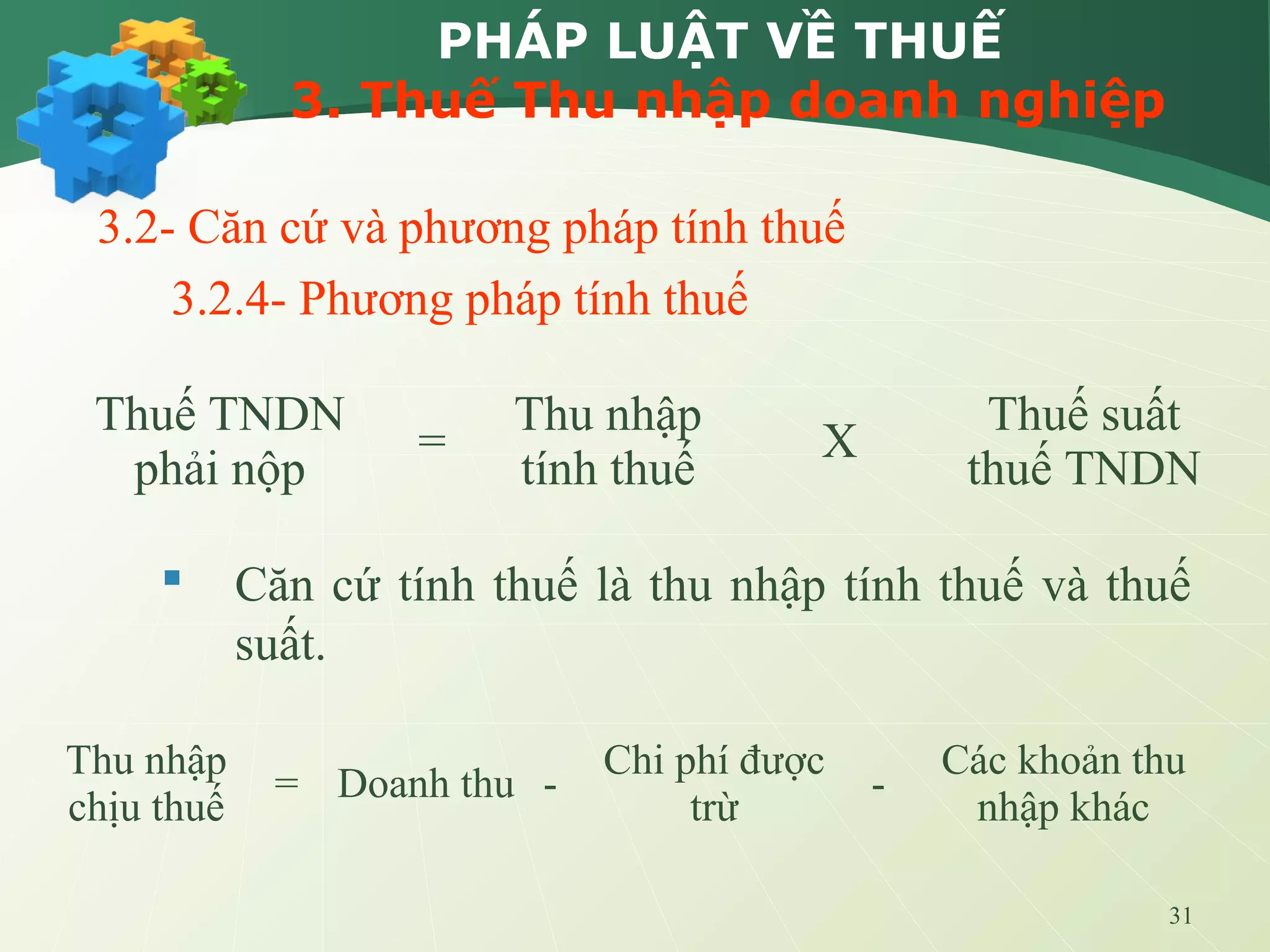

Tài liệu cung cấp thông tin về hệ thống thuế tại Việt Nam, đặc biệt là thuế thu nhập doanh nghiệp (TNDN) với các quy định chung, căn cứ và phương pháp tính thuế. Nó nêu rõ các loại thu nhập chịu thuế, các khoản thu nhập được miễn thuế, cũng như các khoản chi được và không được trừ khi tính thuế TNDN. Tài liệu cũng cung cấp thông tin về kỳ tính thuế và cách xác định doanh thu cho các hoạt động kinh doanh.

![[ACT] Business Accounting - Kế toán Hộ kinh doanh.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/actbusinessaccounting-ktonhkinhdoanh-231026080718-6448143b-thumbnail.jpg?width=640&height=640&fit=bounds)