A belső ellenőrzésszerepe a felelős

vállalatirányításban

DR.SZUPER JÓZSEF 2013.július

2.

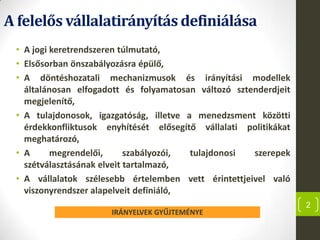

A felelős vállalatirányításdefiniálása

•A jogi keretrendszeren túlmutató,

• Elsősorban önszabályozásra épülő,

• A döntéshozatali mechanizmusok és irányítási modellek

általánosan elfogadott és folyamatosan változó sztenderdjeit

megjelenítő,

• A tulajdonosok, igazgatóság, illetve a menedzsment közötti

érdekkonfliktusok enyhítését elősegítő vállalati politikákat

meghatározó,

• A megrendelői, szabályozói, tulajdonosi szerepek

szétválasztásának elveit tartalmazó,

• A vállalatok szélesebb értelemben vett érintettjeivel való

viszonyrendszer alapelveit definiáló,

2

IRÁNYELVEK GYŰJTEMÉNYE

3.

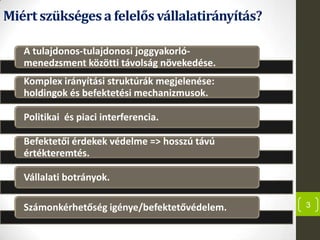

Miértszükségesa felelős vállalatirányítás?

3

Atulajdonos-tulajdonosi joggyakorló-

menedzsment közötti távolság növekedése.

Komplex irányítási struktúrák megjelenése:

holdingok és befektetési mechanizmusok.

Politikai és piaci interferencia.

Befektetői érdekek védelme => hosszú távú

értékteremtés.

Vállalati botrányok.

Számonkérhetőség igénye/befektetővédelem.

4.

4

OECD: A felelősvállalatirányítás alapkövetelményei (1.)

Az igazgatóság felelőssége:

- Stratégiai irányítás

- Hatékony monitoringrendszer kiépítése

Hatékony felelős vállalatirányítási keretek biztosítása:

- Transzparencia

- Piaci hatékonyság

- Jogi megfelelés

- ”Szerepek” elkülönülése: ellenőrzés, szabályozás

Részvényesek jogai és tulajdonosi szerepek:

- Részvényesi jogok védelme és elősegítése

Részvényesekkel történő egyenlő elbánás:

- Kisebbségi részvényesek védelme

- Külföldi részvényesek védelme

Az érintettek szerepe a felelős vállalatirányításban:

- Az érintettekre tekintettel történő döntéshozatal

- Transzparencia és nyilvánosságra hozatal - Minden lényeges körülmény

nyilvánosságra hozatala (pénzügyi adatok,tulajdonosi struktúra, governance)

5.

5

A vállalatirányítás követelményrendszere(2.)

(Adó)csalás

elkerülése

Rendszerszintű

kockázatok és

piaci hibák

kizárása

Állam

Menedzsment

kontroll

Tulajdonosi

érdekérvényesít

és

Tulajdonos

Társaság

kontroll

Hitelezővédelem

Hitelező

Etikai

kontroll

Piaci

sztenderdek és

normák

betartása

Versenytárs

A belső ellenőrzésnek mik a

szempontjai??

6.

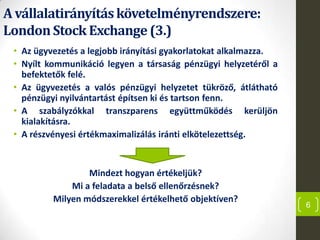

A vállalatirányításkövetelményrendszere:

LondonStock Exchange(3.)

• Az ügyvezetés a legjobb irányítási gyakorlatokat alkalmazza.

• Nyílt kommunikáció legyen a társaság pénzügyi helyzetéről a

befektetők felé.

• Az ügyvezetés a valós pénzügyi helyzetet tükröző, átlátható

pénzügyi nyilvántartást építsen ki és tartson fenn.

• A szabályzókkal transzparens együttműködés kerüljön

kialakításra.

• A részvényesi értékmaximalizálás iránti elkötelezettség.

Mindezt hogyan értékeljük?

Mi a feladata a belső ellenőrzésnek?

Milyen módszerekkel értékelhető objektíven?

6

7.

7

Európai társasági jogés vállalatirányítás

COM (2012) 740

Részvényesek nagyobb

szerepvállalása

Fenntartható vállalatok

Társaságok-befektetők közötti transzparencia

növelése

Hosszú távú részvényesi elkötelezettség

Határon átnyúló üzleti keretek javítása

8.

8

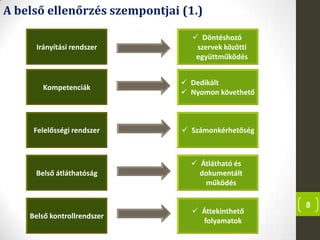

A belső ellenőrzésszempontjai (1.)

Irányítási rendszer

Döntéshozó

szervek közötti

együttműködés

Kompetenciák

Dedikált

Nyomon követhető

Felelősségi rendszer Számonkérhetőség

Belső átláthatóság

Átlátható és

dokumentált

működés

Belső kontrollrendszer

Áttekinthető

folyamatok

9.

9

A belső ellenőrzésszempontjai (2.)

Kockázatkezelés

Megfelelőség

vizsgálata

Vállalatirányítási jó

gyakorlatok

Adaptáláshatóság

vizsgálata

Tulajdonosi érdekek

Érték-

maiximalizálástól

eltérő döntések

feltárása

Értékteremtő

folyamatok

Folyamatok

kontrollja

10.

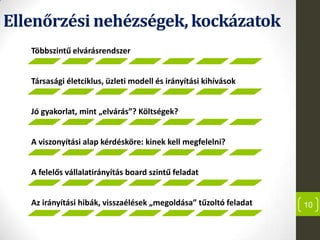

Ellenőrzési nehézségek, kockázatok

Többszintűelvárásrendszer

Társasági életciklus, üzleti modell és irányítási kihívások

Jó gyakorlat, mint „elvárás”? Költségek?

A viszonyítási alap kérdésköre: kinek kell megfelelni?

A felelős vállalatirányítás board szintű feladat

Az irányítási hibák, visszaélések „megoldása” tűzoltó feladat 10

A vállalatirányítás kritikuspontjai

Finanszírozás/

Tőkeszerkezet

Beszerzés, kötele

zettség vállalás

Eszköz-

értékesítés,

tőkekivonás

Befektetés,

beruházás

Tulajdonosi

elvárások

és

útmutatások

Tulajdonosi

döntések

(egyedi)

Vagyonkezelésbe adás

Üzletpolitikai jelentések

elfogadása

Alaptőke/törzstőke

felemelés,

leszállítás

indítványozása

Adózotteredmény

felhasználásáról való

döntés indítv.

Tulajdonosi kölcsön

Kötvénykibocsátás

Hitel felvétel/operatív

lízing

Beszerzés Társaság alapítása

Társasági

részesedés

megszerzés

Társasági részesedés

megszüntetés, elideg

enítés

Beruházás

Eszköz-értékesítés

Egyéb kötelezettség-

vállalás

Strukturált pénzügyi

termékek

Devizaügyletek, fedez

eti ügyletek

Minta-szabályzatok

Tisztségviselők

megválasztása

Legfőbb szerv

kizárólagos

hatáskörébe tartozó

szabályzatok

jóváhagyása

Külföldi akvizíciók

Beszámoló/üzleti

jelentés elfogadása

Létesítő okirat

módosítása

Közbeszerzési terv

elfogadása

Legfőbb szerv

hatáskörébe tartozó

döntések

Költségvetési

támogatás

felhasználása

Irányítási kockázatok

Tervezés alapelvei

Üzleti terv elfogadása

13.

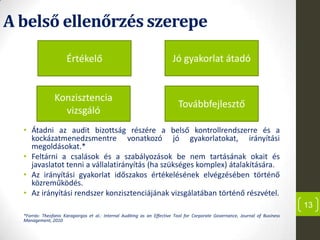

A belső ellenőrzésszerepe

• Átadni az audit bizottság részére a belső kontrollrendszerre és a

kockázatmenedzsmentre vonatkozó jó gyakorlatokat, irányítási

megoldásokat.*

• Feltárni a csalások és a szabályozások be nem tartásának okait és

javaslatot tenni a vállalatirányítás (ha szükséges komplex) átalakítására.

• Az irányítási gyakorlat időszakos értékelésének elvégzésében történő

közreműködés.

• Az irányítási rendszer konzisztenciájának vizsgálatában történő részvétel.

*Forrás: Theofanis Karagiorgos et al.: Internal Auditing as an Effective Tool for Corporate Governance, Journal of Business

Management, 2010

13

Jó gyakorlat átadóÉrtékelő

Konzisztencia

vizsgáló

Továbbfejlesztő

14.

14

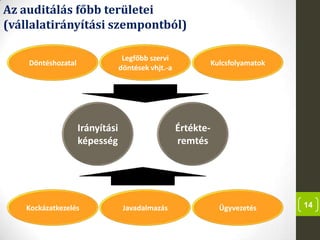

Az auditálás főbbterületei

(vállalatirányítási szempontból)

Irányítási

képesség

Értékte-

remtés

Kockázatkezelés Javadalmazás Ügyvezetés

Döntéshozatal

Legfőbb szervi

döntések vhjt.-a

Kulcsfolyamatok

15.

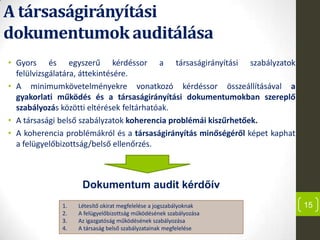

A társaságirányítási

dokumentumok auditálása

•Gyors és egyszerű kérdéssor a társaságirányítási szabályzatok

felülvizsgálatára, áttekintésére.

• A minimumkövetelményekre vonatkozó kérdéssor összeállításával a

gyakorlati működés és a társaságirányítási dokumentumokban szereplő

szabályozás közötti eltérések feltárhatóak.

• A társasági belső szabályzatok koherencia problémái kiszűrhetőek.

• A koherencia problémákról és a társaságirányítás minőségéről képet kaphat

a felügyelőbizottság/belső ellenőrzés.

15

Dokumentum audit kérdőív

1. Létesítő okirat megfelelése a jogszabályoknak

2. A felügyelőbizottság működésének szabályozása

3. Az igazgatóság működésének szabályozása

4. A társaság belső szabályzatainak megfelelése

16.

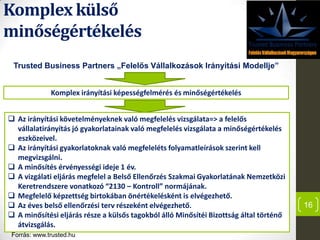

Komplex külső

minőségértékelés

16

Trusted BusinessPartners „Felelős Vállalkozások Irányítási Modellje”

Komplex irányítási képességfelmérés és minőségértékelés

Az irányítási követelményeknek való megfelelés vizsgálata=> a felelős

vállalatirányítás jó gyakorlatainak való megfelelés vizsgálata a minőségértékelés

eszközeivel.

Az irányítási gyakorlatoknak való megfeleléts folyamatleírások szerint kell

megvizsgálni.

A minősítés érvényességi ideje 1 év.

A vizgálati eljárás megfelel a Belső Ellenőrzés Szakmai Gyakorlatának Nemzetközi

Keretrendszere vonatkozó “2130 – Kontroll” normájának.

Megfelelő képzettség birtokában önértékelésként is elvégezhető.

Az éves belső ellenőrzési terv részeként elvégezhető.

A minősítési eljárás része a külsős tagokból álló Minősítéi Bizottság által történő

átvizsgálás.

Forrás: www.trusted.hu

18

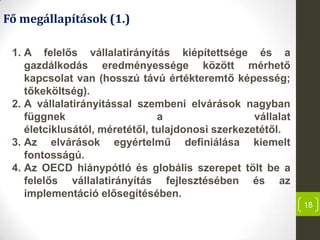

Fő megállapítások (1.)

1.A felelős vállalatirányítás kiépítettsége és a

gazdálkodás eredményessége között mérhető

kapcsolat van (hosszú távú értékteremtő képesség;

tőkeköltség).

2. A vállalatirányítással szembeni elvárások nagyban

függnek a vállalat

életciklusától, méretétől, tulajdonosi szerkezetétől.

3. Az elvárások egyértelmű definiálása kiemelt

fontosságú.

4. Az OECD hiánypótló és globális szerepet tölt be a

felelős vállalatirányítás fejlesztésében és az

implementáció elősegítésében.

19.

19

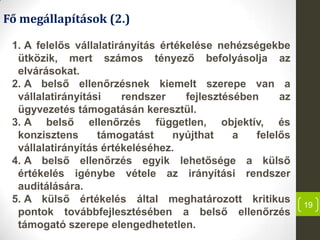

Fő megállapítások (2.)

1.A felelős vállalatirányítás értékelése nehézségekbe

ütközik, mert számos tényező befolyásolja az

elvárásokat.

2. A belső ellenőrzésnek kiemelt szerepe van a

vállalatirányítási rendszer fejlesztésében az

ügyvezetés támogatásán keresztül.

3. A belső ellenőrzés független, objektív, és

konzisztens támogatást nyújthat a felelős

vállalatirányítás értékeléséhez.

4. A belső ellenőrzés egyik lehetősége a külső

értékelés igénybe vétele az irányítási rendszer

auditálására.

5. A külső értékelés által meghatározott kritikus

pontok továbbfejlesztésében a belső ellenőrzés

támogató szerepe elengedhetetlen.

22

A felelős vállalatirányításjogforrásai

Év Név Ország Tárgy

2002 Sarbanes Oxley Act USA

Nyílt részvénytársaságok, számviteli

reform és a befektetők védelméről

2003 2003/6/EK EU A piaci visszaélésről

2003 2003/71/EC EU Prospektus direktíva

2004 2004/25/EK EU A felvásárlásról

2004 2004/109/EK EU A jegyzett vállalatok átláthatóságáról

2006 2006/43/EK EU A könyvvizsgálatról

2007 2007/36/EK EU A részvényesek jogairól

2010 2010/76/EC EU Pénzintézeti javadalmazásokról

2010 Dodd-Frank Act USA

Wall Street Reform-ról és a

fogyasztóvé- delemről

23.

23

A jogi szabályokáltalános jellemzői

Jellemzők:

=>Cél a bizalom helyreállítása.

=>Nem feltétlenül az optimális jogi

megoldások születnek meg.

=>Résztémák kiragadása.

=>Országonként eltérő mélységű és fókuszú

szabályok és gyakorlatok.

=> Hiányzó globális sztenderdek.

=>A jogi szabályozás és az ajánlások egymás

melletti térnyerése, országonként eltérő

súllyal (Sarbanes-Oxley vs. Cadbury

ajánlások).

=>A szabályok elsősorban a tőzsdei

társaságokra vonatkoznak.

=>A szabályozásnak óriási hatása van a

társaságok működésére.

Vállalati botrány, gazdasági válság = szabályozás

Negatív hatások:

=>Menedzsment kezdményezőkészsége és

innovációs kapacitása csökken.

=>Magas implementációs költségek.

=>Merev társasági struktúrák.

=>A szabályozások externáliáinak figyelmen kívül

hagyása.

=>Eltérés az értékmaximalizáló döntésektől.

Pozitív hatások:

=>Empírikus módon igazolható kisebb tőkeköltség.

=>Társasági jogon felüli általános

minimumelvárások kialakulása (az irányítási

modellek globálisan nem egyságesek).

-

+