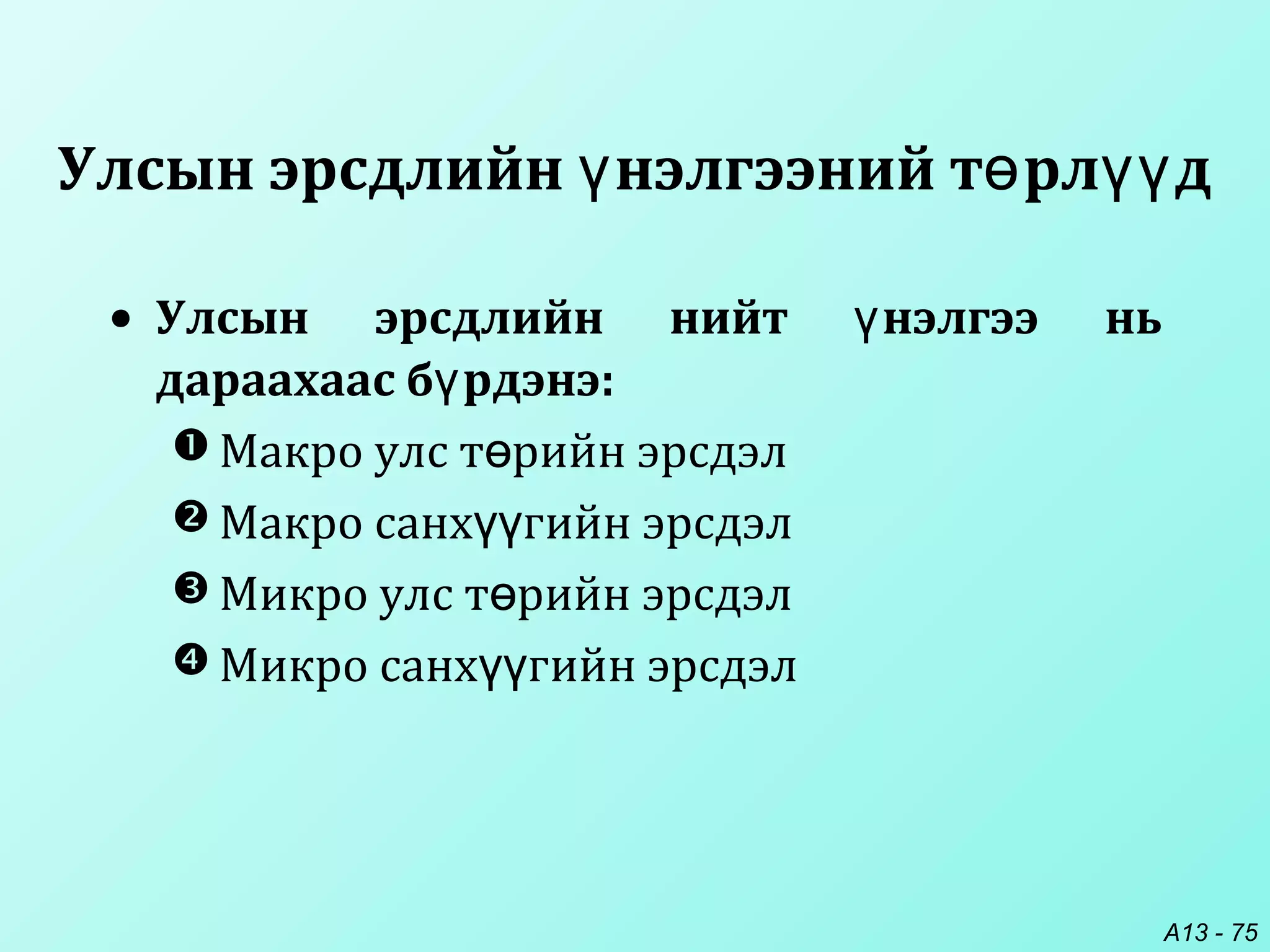

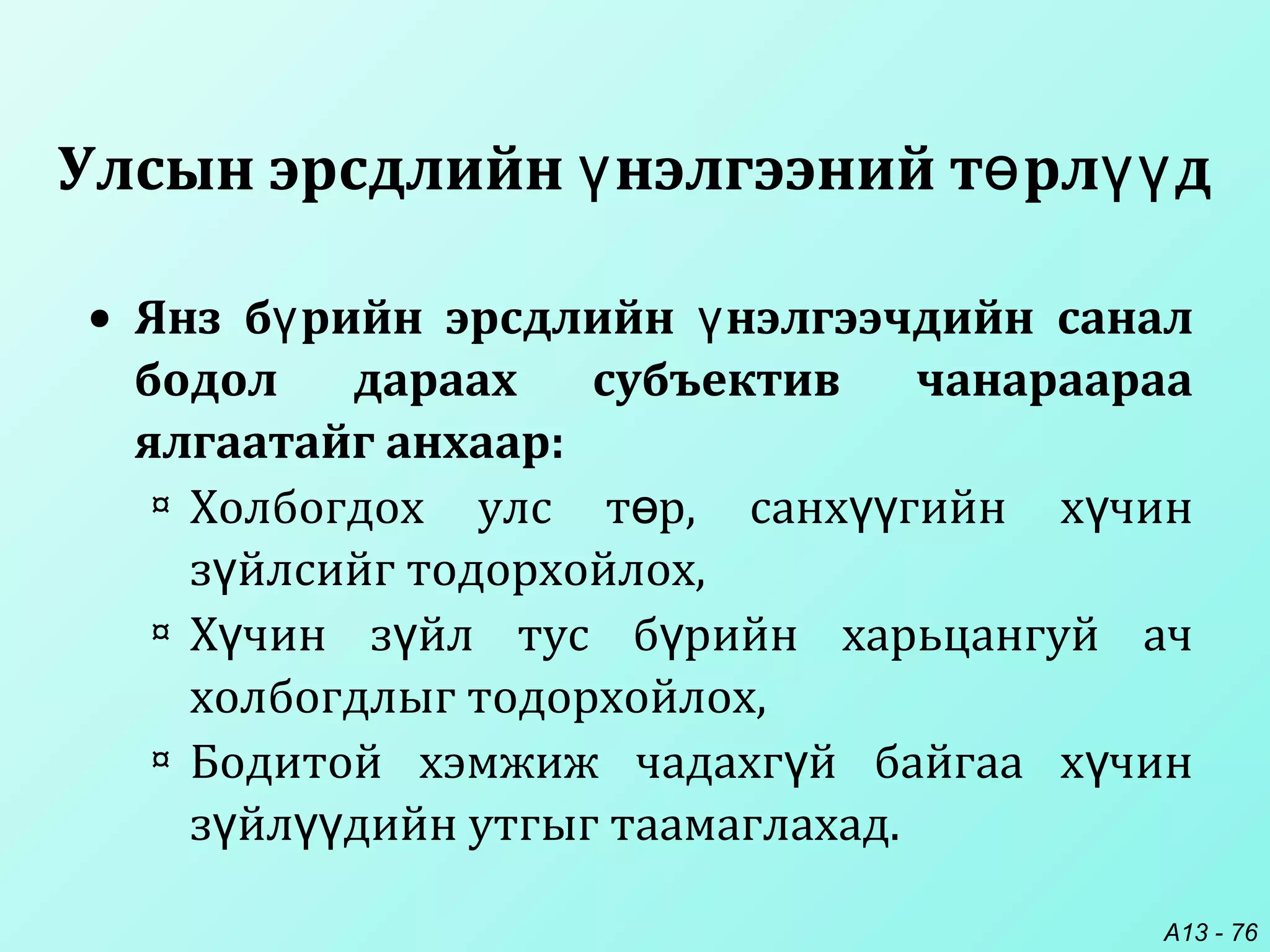

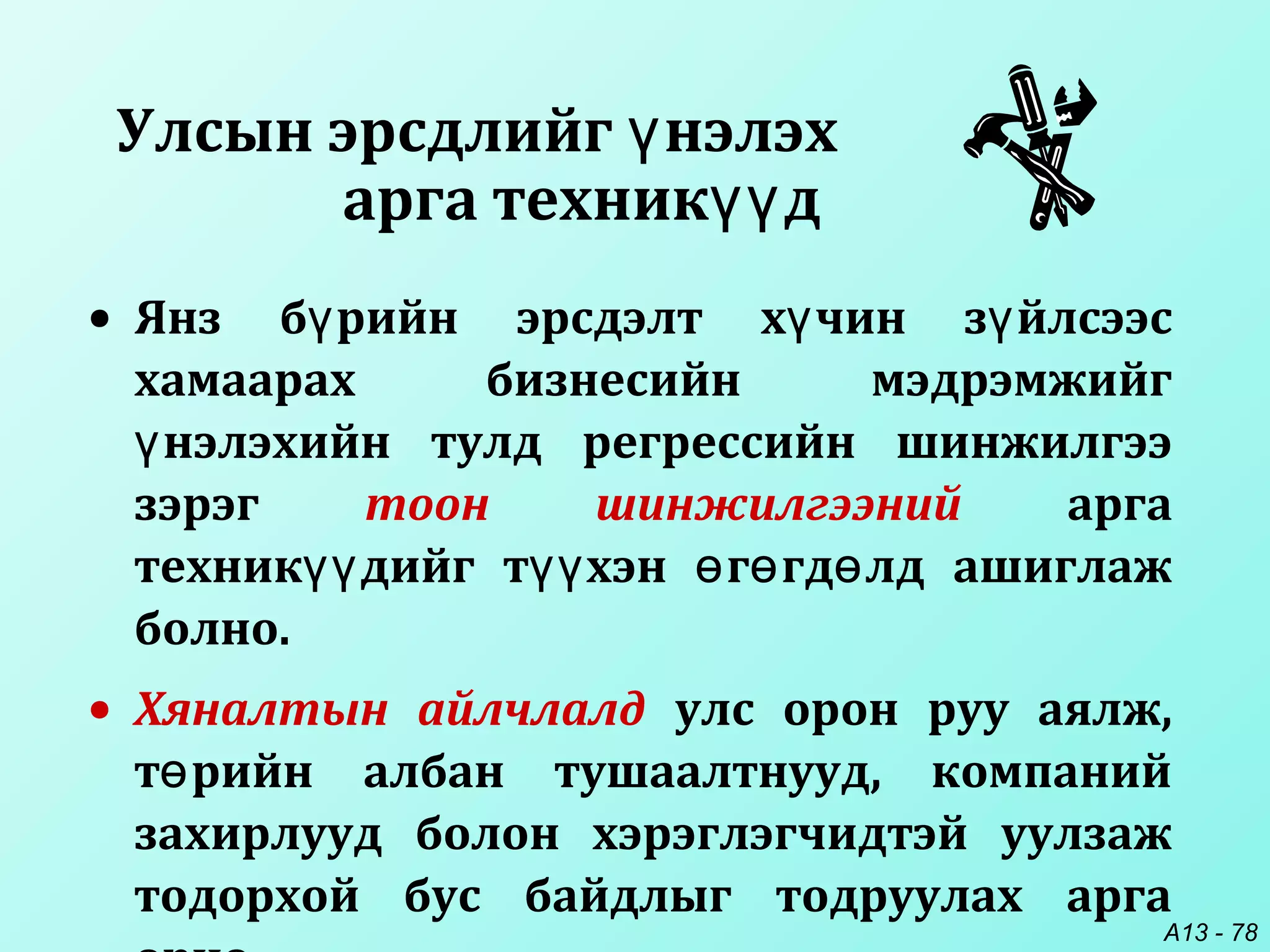

A13 - 9

•Гадаад улсад х р нг оруулахын мнө ө ө ө ө

боломжит ашиг нь зардал болон

эрсдэлтэй жинлэгдэх ёстой.

• Н хц л байдал цаг хугацааны явцадө ө

рчл гдд г шиг зарим улс орнуудөө ө ө

ГШХО-ыг татах сонирхол ихтэй байхад

бусад орнууд сонирхол бага байдаг байна.

ГШХО-ын мотив

10.

A13 - 10

Олонулсын

диверсификацийн ашиг тус

• Олон улсын диверсификацийн ндсэнү

зарчим нь хугацааны туршид нд рө ө

хамааралг й г йцэтгэлийн т вшин б хийү ү ү ү

гадаад т сл дийг сонгох явдал юм.ө үү

11.

A13 - 11

MerrimackCo.-ийн диверсификацийн ашиг

АНУ-ын компани Merrimack Co. шинэ х р нг оруулалтынө ө ө

т слийн байршлаа хэлэлцэж байна.ө

Санал болгож буй т слийнө

шинж чанар

АНУ Их Британи

Т слийн х лээгдэж буйө ү

жилийн дундаж

татварын дараах

г жө өө

Т слийн г жийнө ө өө

стандарт хазайлт

Т слийн г ж баө ө өө

одоогийн АНУ-ын

бизнесийн корреляци

25%

.09

.80

25%

.11

.02

12.

A13 - 12

•г жийн хувьд, аль ч шинэ т с л ньӨ өө ө ө

давуу талг й.ү

• Эрсдэлтэй холбоотойгоор шинэ т с л ньө ө

АНУ-д байршилтай бол г ж нь арайө өө

бага хэлбэлзэлтэй байх т л втэй байна.ө ө

Merrimack Co.-ийн диверсификацийн ашиг

13.

A13 - 13

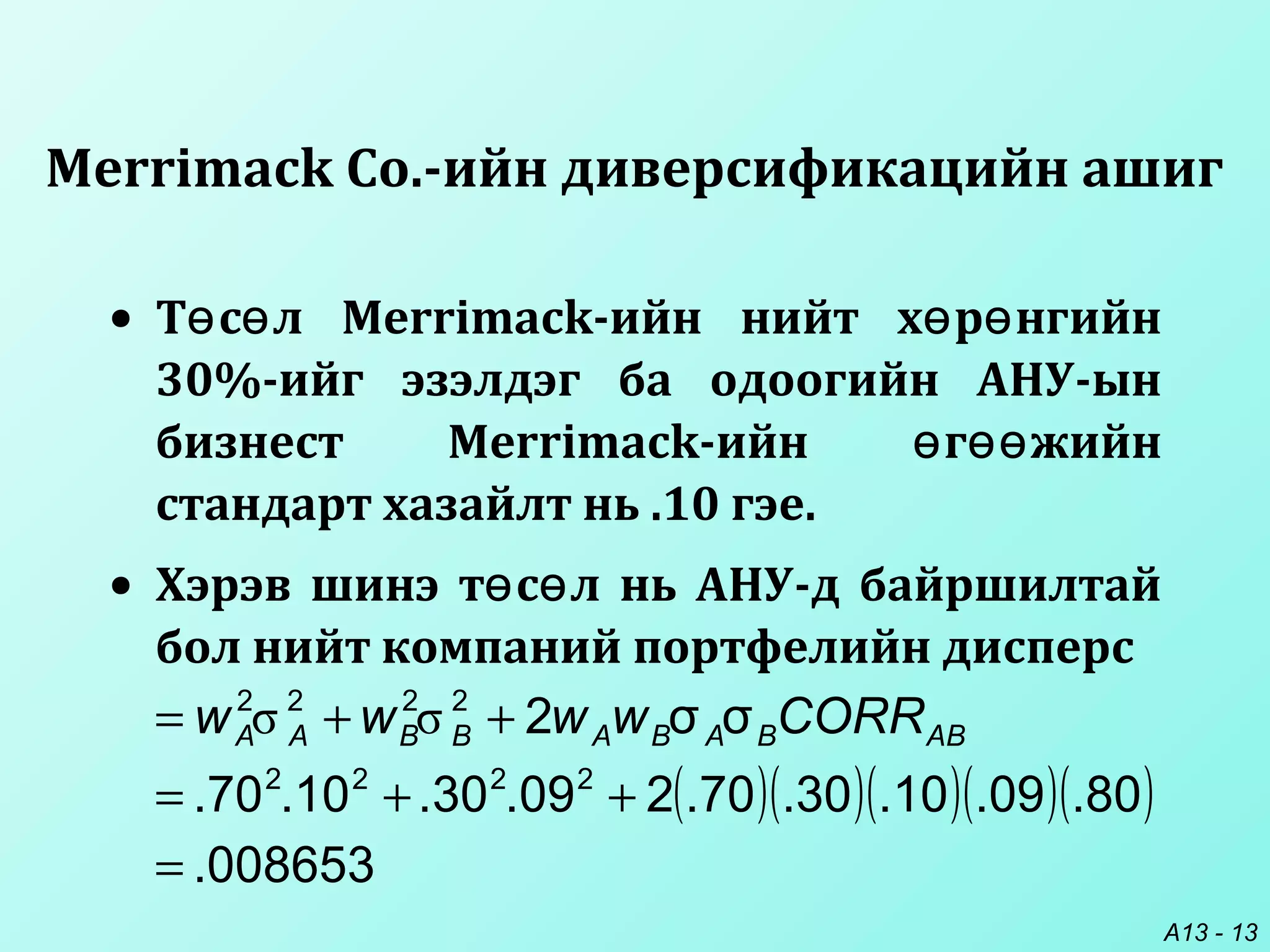

•Т с л Merrimack-ийн нийт х р нгийнө ө ө ө

30%-ийг эзэлдэг ба одоогийн АНУ-ын

бизнест Merrimack-ийн г жийнө өө

стандарт хазайлт нь .10 гэе.

• Хэрэв шинэ т с л нь АНУ-д байршилтайө ө

бол нийт компаний портфелийн дисперс

Merrimack Co.-ийн диверсификацийн ашиг

( )( )( )( )( )

008653.

80.09.10.30.70.209.30.10.70.

σσ2

2222

2222

=

++=

++= ABBABABBAA CORRwwww σσ

14.

A13 - 14

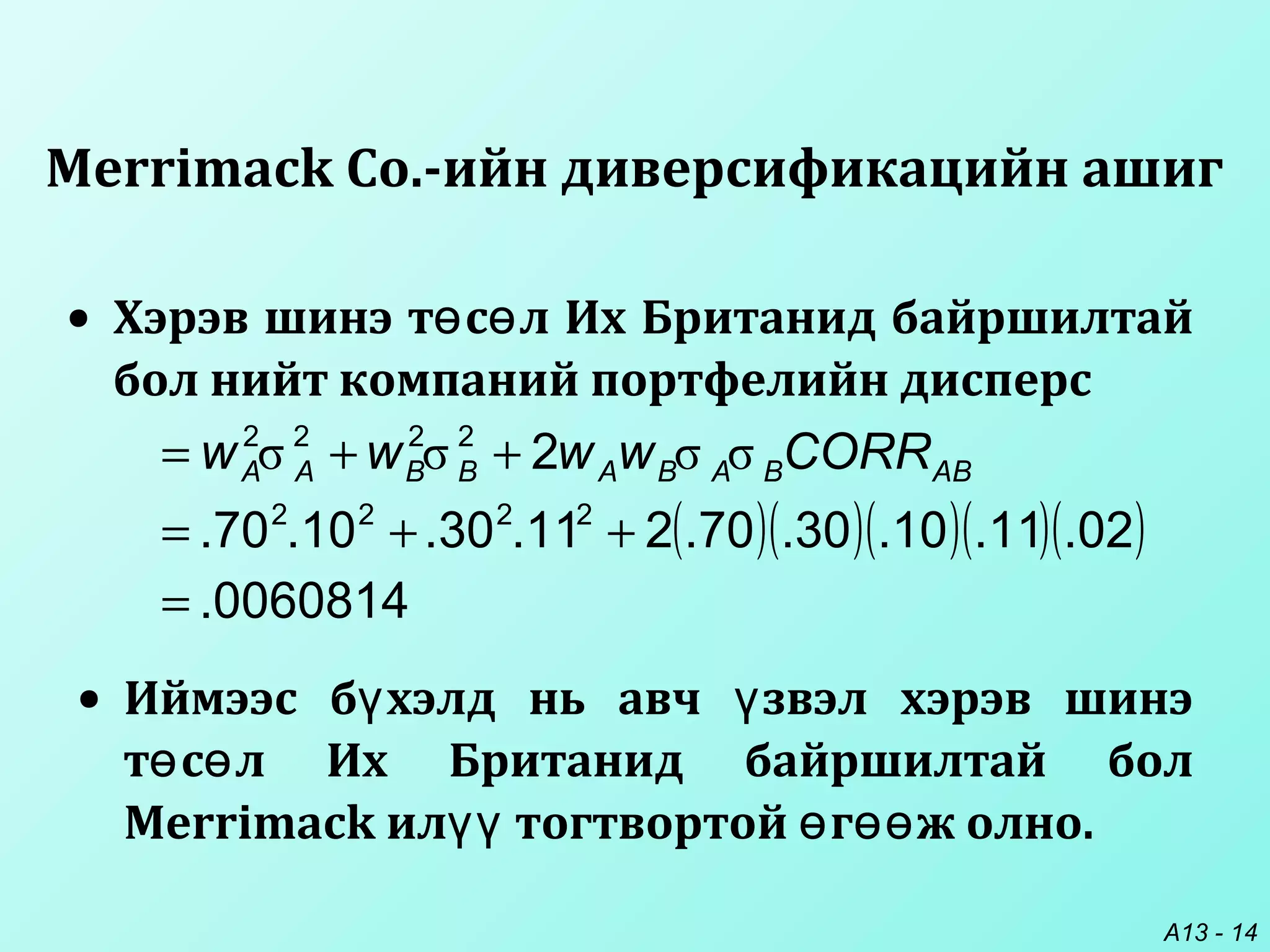

•Хэрэв шинэ т с л Их Британид байршилтайө ө

бол нийт компаний портфелийн дисперс

Merrimack Co.-ийн диверсификацийн ашиг

• Иймээс б хэлд нь авч звэл хэрэв шинэү ү

т с л Их Британид байршилтай болө ө

Merrimack ил тогтвортой г ж олно.үү ө өө

( )( )( )( )( )

0060814.

02.11.10.30.70.211.30.10.70.

2

2222

2222

=

++=

++= ABBABABBAA CORRwwww σσσσ

15.

A13 - 15

•Олон улс орнуудад с рг р н л лжө өө ө өө

болох тул ДК дэлхийн хямралаасҮ

тусгаарлагдахг й байж болно.ү

• Гэсэн хэдий ч ДК нэг улсад анхаарлааҮ

хандуулахаас Азийн улс орнуудын дунд

т р лж лэх нь ил сайн байж болохыгө ө үү үү

1997-98 оны Азийн хямралаас харж

болно. Тэр ч байтугай тив дийн хоорондүү

т р лж лэх нь ил сайн байх болно.ө ө үү үү

Олон улсын

диверсификацийн ашиг тус

A13 - 26

Блгийн зорилгоү

• ДК-ийн охин компани болон толгойҮ

компаний капитал т с вл лтийнө ө ө

шинжилгээг харьцуулах;

• Олон улсын т с л хэрэгжих хэрэгтэйө ө

эсэхийг тодорхойлохын тулд ДК-ийнҮ

капитал т с вл лтийг хэрхэн хэрэглэхө ө ө

талаар харуулах;

• Олон улсын т слийн эрсдлийг хэрхэнө

нэлж болох тайлбарлах.ү

27.

A13 - 27

Охинба Толгой компаний

хэтийн т л вө ө

• ндэстэн дамнасан т слийн капиталҮ ө

т с вл лтийг т слийг удирдах охинө ө ө ө

компаний днээс хийх ёстой юу эсвэлүү

санх жилтийн ихэнхийг хангах толгойүү

компаний днээс хийх ёстой юу?үү

• Толгой компани руу урсах татварын дараах

орох цэвэр м нг н урсгал охин компани рууө ө

урсах м нг н урсгалаас ихээхэн ялгаатайө ө

байж болох тул алийг нь сонгохоос

шалтгаалж р д н р р байж болно.ү ү өө өө

28.

A13 - 28

Охинба Толгой компаний

хэтийн т л вө ө

М нг ний орох урсгалын ялгаа нь дараахтайө ө

холбоотой юм :

• Татварын ялгаа

¤ Х р нгийн шилж лгийн татварын хувь гэж юуө ө үү

вэ?

• Шилж лгийг хязгаарлах зохицуулалтүү

• Хэт их гуйвуулга

¤ Толгой компани охин компанидаа маш нд рө ө

удирдлагын т лб р ногдуулж болно.ө ө

• Валютын ханшийн х д лг нө ө өө

29.

A13 - 29

•Толгой компаний хувьд эерэг цэвэр

н гийн нэ цэнэ бий болгох т с л б рө өө ү ө ө ү

компаний нэ цэнийг сг д г тулү ө ө ө

т слийг нэлэхэд толгой компанийө ү

хэтийн т л в тохиромжтой юм.ө ө

• Гэсэн хэдий ч толгой компани гадаад

охин компанийг б рэн эзэмшдэгг й едү ү ү

энэ д рмээс гажиж болох юм.ү

Охин ба Толгой компаний

хэтийн т л вө ө

30.

A13 - 30

ДК-ийнкапиталҮ

т с вл лтийн орцө ө ө

Дараах таамаглалууд ихэвчлэн

шаардлагатай байдаг:

1. Анхны х р нг оруулалтө ө ө

2. Хэрэглэгчдийн эрэлт хэрэгцээ

3. Б тээгдэх ний нэү үү ү

4. Хувьсах зардал

5. Тогтмол зардал

6. Т слийн хугацааө

7. лдэх (татан буулгах) нэ цэнэҮ ү

31.

A13 - 31

Дараахтаамаглалууд ихэвчлэн

шаардлагатай байдаг:

ДК-ийн капиталҮ

т с вл лтийн орцө ө ө

9. Татварын хуулиуд

10. Валютын ханш

11. Шаардлагатай г жийн хувьө өө

8. Х р нгийн шилж лгийнө ө үү

хязгаарлалт

32.

A13 - 32

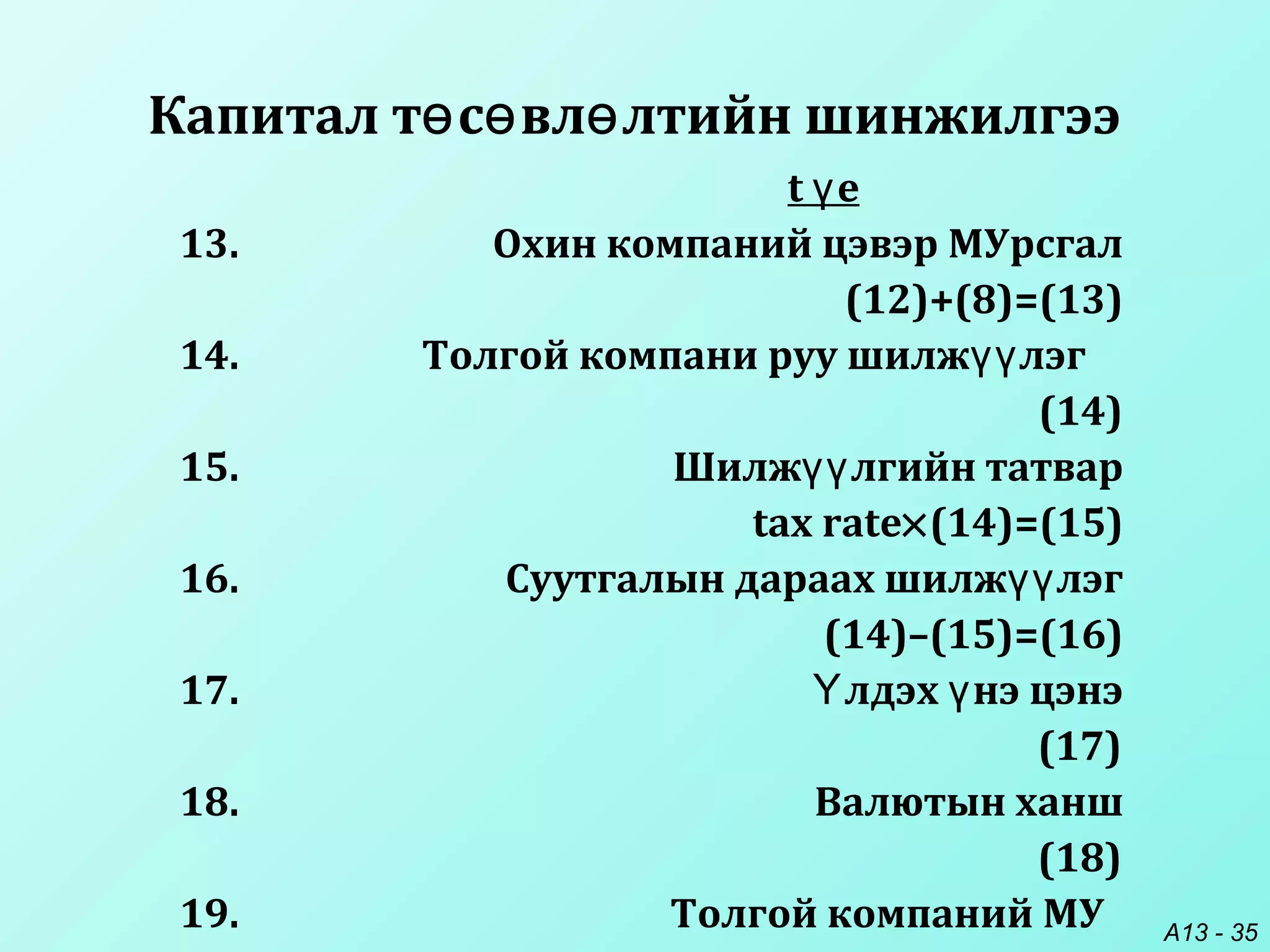

ДК-ийнкапитал т с вл лтҮ ө ө ө

• Капитал т с вл лт нь ач холбогдолтойө ө ө

б хий л урт хугацааны т сл дийн хувьдү ө үү

шаардлагатай юм.

• Шинжилгээ хийх нэг нийтлэг арга нь

толгой компаний х лээн авах м нг нү ө ө

урсгал болон лдэх нэ цэнийг тооцохү ү

болон т слийнө н гийн цэвэр нэ цэнэө өө ү

(NPV)-г тооцох явдал юм.

33.

A13 - 33

ДК-ийнкапитал т с вл лтҮ ө ө ө

• NPV = – эхний зарцуулсан м нгө ө

n

+ S t едэхм нг нурсгалү ө ө

t =1 (1+k)t

+

лдэх нэ цэнэү ү

(1 + k )n

k = т слийн шаардлагатай г жийн хувьө ө өө

n = т слийн ргэлжлэх хугацаа еэрө ү ү

• Хэрэв NPV > 0 бол т слийг х лээн авна.ө ү

A13 - 51

Гадаадзорилгын х лээгдэж буй м нг нү ө ө

урсгалд н л лд г х чин з йлсө өө ө ү ү

Зорилт-Тодорхой х чин з йлсү ү

Зорилтын мн х м нг н урсгалө ө ө ө . Эдгээр нь

ирээд йн м нг н урсгалыг тооцох анхдагчү ө ө

суурь болж болох юм.

Зорилтот удирдлагын чадвар. Нэгтгэж буй

компани нь нэгтгэгдсэн компанид нэгдэхийн

мн байсан шиг удирдах, компанийгө ө

цомхотгох, эсвэл йл ажиллагаандааү

б тцийн рчл лт хийхийг нь з вш рчү өө ө ө өө

болно.

52.

A13 - 52

Улсорны-Тодорхой х чин з йлсү ү

Зорилтот орон нутгийн эдийн засгийн

н хц лө ө . Эдийн засгийн н хц л байдалө ө

х чтэй ед эрэлт нд р байхү ү ө ө

магадлалтай байна.

Зорилтот орон нутгийн улс т рийнө

н хц лө ө . Улс т рийн н хц л байдалө ө ө

таатай ед м нг н урсгалын шок гарахү ө ө

магадлал бага байдаг.

Гадаад зорилгын х лээгдэж буй м нг нү ө ө

урсгалд н л лд г х чин з йлсө өө ө ү ү

53.

A13 - 53

Зорилтот валютын н хц лө ө . Цаг хугацаа

нг р х д х чтэй болохоор х лээгдэжө ө ө ө ү ү

буй валютийг ихэвчлэн ил д знэ.үү ү

Зорилтот аж йлдвэрийн н хц лү ө ө . нд рӨ ө

с лтийн боломжтой, хэт их рс лд нг й ажө ө ө ө өө ү

йлдвэр дийг ил д знэ.ү үү үү ү

Улс орны-Тодорхой х чин з йлсү ү

Гадаад зорилгын х лээгдэж буй м нг нү ө ө

урсгалд н л лд г х чин з йлсө өө ө ү ү

54.

A13 - 54

Зорилтод тохирох татвар. Нэгтгэж буй

компанид тулгарах асуудал нь шилж лсэнүү

х р нгийн хэлбэрээр х лээн авах татварынө ө ү

дараах м нг н урсгал юм.ө ө

Зорилтот орон нутгийн х р нгийн зах зээлийн н хц лө ө ө ө . Орон

нутгийн х р нгийн зах зээлийн нэ ер нхийд бага ед зорилтотө ө ү ө өө ү

тохиромжтой худалдан авах нэ м н адил бага байх магадлалтайү ө

юм.

Улс орны-Тодорхой х чин з йлсү ү

Гадаад зорилгын х лээгдэж буй м нг нү ө ө

урсгалд н л лд г х чин з йлсө өө ө ү ү

55.

A13 - 55

нэлгээнийпроцессҮ

• Ирээд йн зорилтуудыг тодорхойлохынү

тулд эхлээд ойр нэлгээг олж шалгана.ү

• Эхний хяналтын процессийг давсан

зорилт б рт капитал т с вл лтийнү ө ө ө

шинжилгээ хийнэ.

• З вх н х лээн з вш р гдс н н гийнө ө ү ө өө ө ө ө өө

цэвэр нэ цэнээс бага нэлэгдсэнү ү

зорилтуудыг хэрэгж лэх нь з йтэй байжүү ү

болох юм.

56.

A13 - 56

Зорилгыннэлгээ яагаад ДК-ү Ү

иудын дунд р р байж болдогөө өө

вэ

Гадаад зорилтын тооцсон м нг н урсгал.ө ө

¤ р р ДК-ууд зорилтот йлӨө өө Ү ү

ажиллагааг р р р удирдана.өө өө өө

¤ ДК б р зорилтыг ДК-ийн б тцэдҮ ү Ү ү

нийц лэх р р т л вл г тэй байжүү өө өө ө ө ө өө

болно.

¤ Зарим улс орнууд дахь нэгтгэгч

компаниудын ашгийн шилж лэг багаүү

татварт рт ж болох юм.ө ө

57.

A13 - 57

Зорилгыннэлгээ яагаад ДК-ү Ү

иудын дунд р р байж болдогөө өө

вэ

Х р нгийн шилж лэгт з лэх валютынө ө үү ү үү

ханшийн н л .ө өө

¤ р р ДК-ууд зорилтоос нэгтгэгчӨө өө Ү

компани руу хийх х р нгийн шилж лгийнө ө үү

хувьд р р т л вл г тэй байдаг.өө өө ө ө ө өө

58.

A13 - 58

Зорилгыннэлгээ яагаад ДК-ү Ү

иудын дунд р р байж болдогөө өө

вэ

Нэгтгэгч компаний шаардлагатай г ж.ө өө

¤ Зорилтын х лээн з вш р гдс н эрсдэлү ө өө ө ө

нь р р байж болохын адил р рөө өө өө өө

ДК-ууд зорилтын хувьд р рҮ өө өө

т л вл г тэй байж болно.ө ө ө өө

¤ Янз б рийн улс орнуудын ДК-уудынү Ү

хувьд орон нутгийн эрсдэлг й х нийү үү

т вшин р р байж болно.ү өө өө

59.

A13 - 59

Олонулсын хэсэгчилсэн худалдан авалт

• ДК зорилтын менежмент ба йлҮ ү

ажиллагааны зарим хяналтыг олж авахын

тулд гадаад компаний одоогийн хувьцааны

ихээхэн хэсгийг худалдан авч болно.

• Компаний нэлгээ нь компанийг хянахадү

хангалттай хувьцаа худалдан авахаар (м нө

м нг н урсгалд н л л х) т л вл жө ө ө өө ө ө ө ө

байгаа эсэхээс хамаардаг.

ДК-ийн б тцийнҮ ү

рчл лтийн бусад т рл дөө ө ө үү

60.

A13 - 60

Олонулсын мч хувьчлалын худалдан авалтө

• Олон ДК-ууд гадаад улс орнуудын засгийнҮ

газраас бизнес худалдан авсан байдаг.

• Шилжилт нь м нг н урсгал, жишигө ө

г гд л, эдийн засгийн болон улс т рийнө ө ө ө

н хц л, валютын ханш, санх жилтийнө ө үү

зардал гэх мэт олон тодорхойг й байдлыгү

бий болгодог тул эдгээр бизнес дийгүү

нэлэхэд ихэвчлэн х ндрэлтэй байдаг.ү ү

ДК-ийн б тцийнҮ ү

рчл лтийн бусад т рл дөө ө ө үү

61.

A13 - 61

Олонулсын алъянс

• ДК-ууд гол т л в хамтарсан йлдвэр,Ү ө ө ү

лицензийн гэрээ зэргээр гадаад

компаниудтай алъянсд ордог.

• Эхний зарцуулсан м нг нь ихэвчлэнө ө

бага байх боловч х лээн авах м нг нү ө ө

урсгал м н ихэвчлэн бага байдаг.ө

ДК-ийн б тцийнҮ ү

рчл лтийн бусад т рл дөө ө ө үү

62.

A13 - 62

Олонулсын хэсэгчилсэн худалдаа

• ДК ГШХО-аа хэвээр лдээх эсвэлҮ ү

худалдах эсэхээ тодорхойлохын тулд еү

е дахин нэлэх хэрэгтэй.ү ү

• ДК т слийг ргэлжл лэх еийн х лээнҮ ө ү үү ү ү

авах м нг н урсгалын н гийн нэө ө ө өө ү

цэнийг худалдах еийн х лээн авахү ү

ашигтай (татварын дараах) харьцуулж

болно.

ДК-ийн б тцийнҮ ү

рчл лтийн бусад т рл дөө ө ө үү

63.

A13 - 63

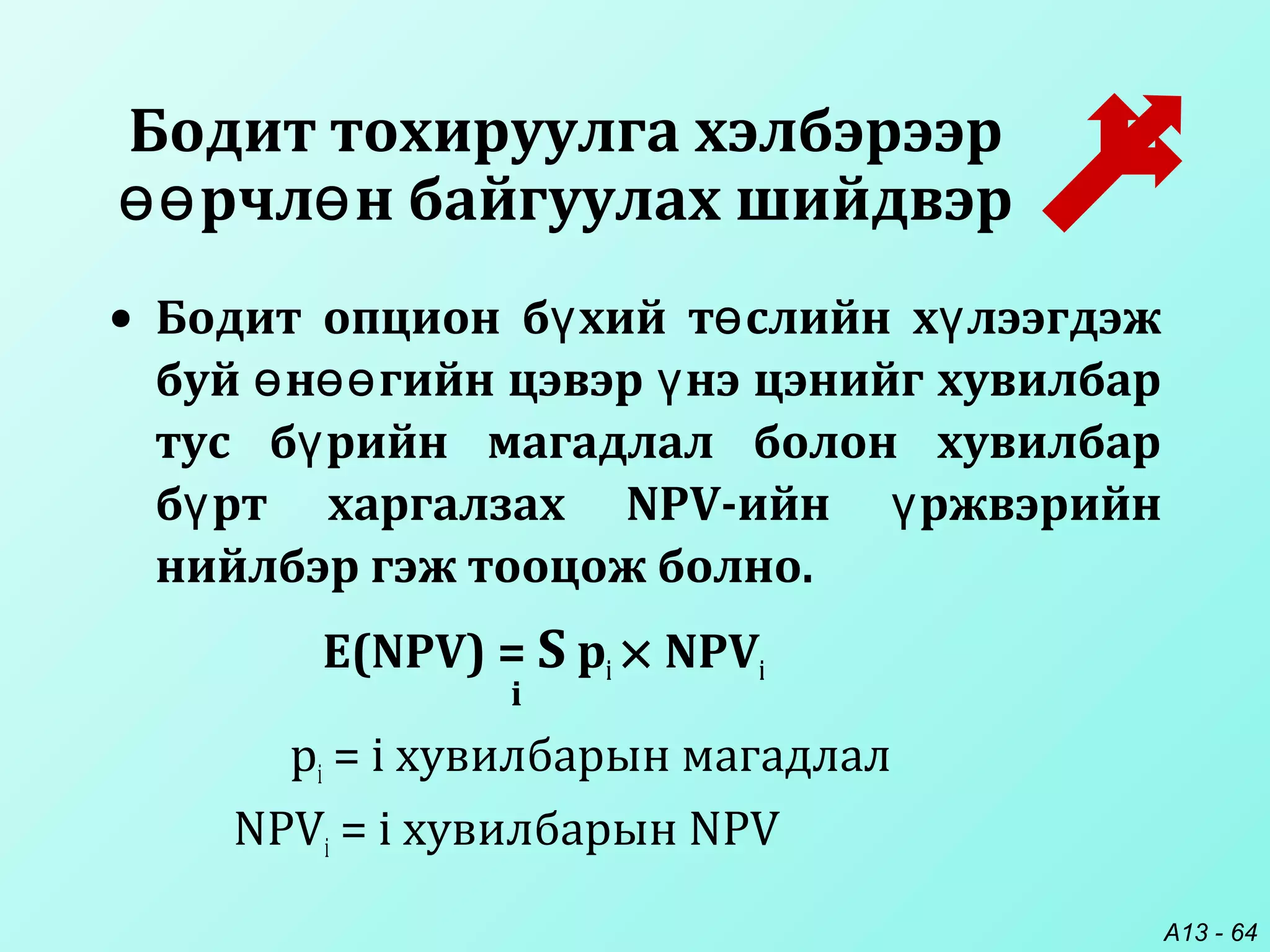

Бодиттохируулга хэлбэрээр

рчл н байгуулах шийдвэрөө ө

• Б тцийн рчл лтийн шийдвэр дү өө ө үү бодит

опцион эсвэл бодит х р нгийн далд опционыгө ө

оролцуулж болно.

• Хэрэв санал болгож буй т с л нь нэмэлтө ө

йлдвэрлэл эрхлэх опцион эзэмшиж байгаа болү

т с лө ө бодит х р нгийн худалдан авахө ө

опционтой байна.

• Хэрэв санал болгож буй т с л нь хэсэгчлэн эсвэлө ө

б хэлд нь худалдах опцион эзэмшиж байгаа болү

т с лө ө бодит х р нгийн худалдах опциотойө ө

байна.

64.

A13 - 64

•Бодит опцион б хий т слийн х лээгдэжү ө ү

буй н гийн цэвэр нэ цэнийг хувилбарө өө ү

тус б рийн магадлал болон хувилбарү

б рт харгалзах NPV-ийн ржвэрийнү ү

нийлбэр гэж тооцож болно.

E(NPV) = S pi × NPVi

i

pi = i хувилбарын магадлал

NPVi = i хувилбарын NPV

Бодит тохируулга хэлбэрээр

рчл н байгуулах шийдвэрөө ө

65.

A13 - 65

ДК-ийнб тцийн рчл лтийн ДК-ийнҮ ү өө ө Ү

нэ цэнэд з лэх н лү ү үү ө өө

( ) ( )[ ]

( )∑

∑

+

×

=

n

t

t

m

j

tjtj

k1=

1

,,

1

ERECFE

=Value

E (CFj,t ) = t еийн эцэст АНУ-ын толгойү

компаний х лээн авахү j валюаарх х лээгдэж буйү

м нг н урсгалө ө

E (ERj,t ) = t еийн эцэст доллар руу х рв хү ө ө j

валютын х лээгдэж буй ханшү

ДК-ийн б тцийнҮ ү

рчл лтийн шийдвэрөө ө

A13 - 70

Улст рийн эрсдлийнө

х чин з йлсү ү

• Х лээн авагч улсын хэрэглэгчдийн хандлагаү

¤ Зарим хэрэглэгчид ндэсний йлдвэрлэлд машү ү

нэнч байж болно.ү

• Х лээн авагч улсын засгийн газрын хандлагаү

¤ Х лээн авагч улсын засгийн газар онцгойү

шаардлага буюу татвар ногдуулах, х р нгийнө ө

шилж лгийг хязгаарлах, орон нутгийнүү

компанид татаас олгох эсвэл зохиогчийн

эрхийн тухай хуулийн хэрэгжилтэд

анхаарахг й байж болно.ү

71.

A13 - 71

Улст рийн эрсдлийнө

х чин з йлсү ү

• Х р нгийн шилж лгийг хаахө ө үү

¤ Т гжигдсэн х р нг оновчтойү ө ө ө

ашиглагдахг й байж болно.ү

• Валютын л х рв х байдалү ө ө

¤ ДК-ийн толгой компани барааны орлогооҮ

солилцох хэрэгтэй байж болно.

72.

A13 - 72

•Дайн

¤ Дотоод болон гадаад дайн, эсвэл дайны

заналхийлэл нь гамшгийн н л тэй байжө өө

болно.

• Х нд сурталү

¤ Бизнесийг х ндр лж болох х нд суртал.ү үү ү

• Авилга

¤ Авилга нь бизнес эрхлэх зардлыг сг ж,ө ө

орлогыг бууруулж болно.

Улс т рийн эрсдлийнө

х чин з йлсү ү

73.

A13 - 73

Санхгийн эрсдлийнүү

х чин з йлсү ү

• Улс орны эдийн засгийн одоогийн болон

боломжит н хц л байдалө ө

¤ Эдийн засгийн хямрал эрэлтийг ихээхэн

бууруулж болно.

¤ Санх гийн хямрал м н засгийн газар ДК-ийнүү ө Ү

йл ажиллагааг хязгаарлах шалтгаан болдог.ү

• Эдийн засгийн с лтийн индикаторуудө ө

¤ Улс орны ЭЗ нь х ний т вшин, валютынӨ үү ү

ханш, инфляци гэх мэт хэд хэдэн санх гийнүү

х чин з йлсээс хамаарна.ү ү

A13 - 82

Улсынэрсдлийн рейтинг

боловсруулах

• Янз б рийн улсын эрсдлийн нэлгээчидү ү

улсын эрсдлийг тооцох рийн гэсэнөө

процедуртай байдаг.

• Хэдийгээр ихэнх процедур нь бие даасан

эрсдэлт х чин з йлсийн рейтинг болонү ү

жинг авч здэг боловч х чин з йлсийнү ү ү

тоо, т р л, рейтинг, болон жин нь нэлжө ө ү

буй улс орон б рийн хувьд р р байхү өө өө

ба м н т нчлэн т л вл ж буй аж ахуйнө үү ө ө ө

йл ажиллагааны т р л нь ч р байна.ү ө ө өө

83.

A13 - 83

Улсынэрсдлийн рейтинг

боловсруулах

• Компаниуд боломжит т сл дийгө үү

шигших, одоогийн т сл дийг хянах едө үү ү

улсын эрсдлийн рейтингийг ашиглаж

болно.

• Жишээ нь охин компанийг рг ж лэхө ө үү

тухай шийдвэр, толгой компани руу хийх

х р нгийн шилж лэг, болонө ө үү

санх жилтийн эх свэр б гдэнд ньүү үү ү

улсын эрсдлийн рейтингийн рчл лтөө ө

н л лж болно.ө өө

84.

A13 - 84

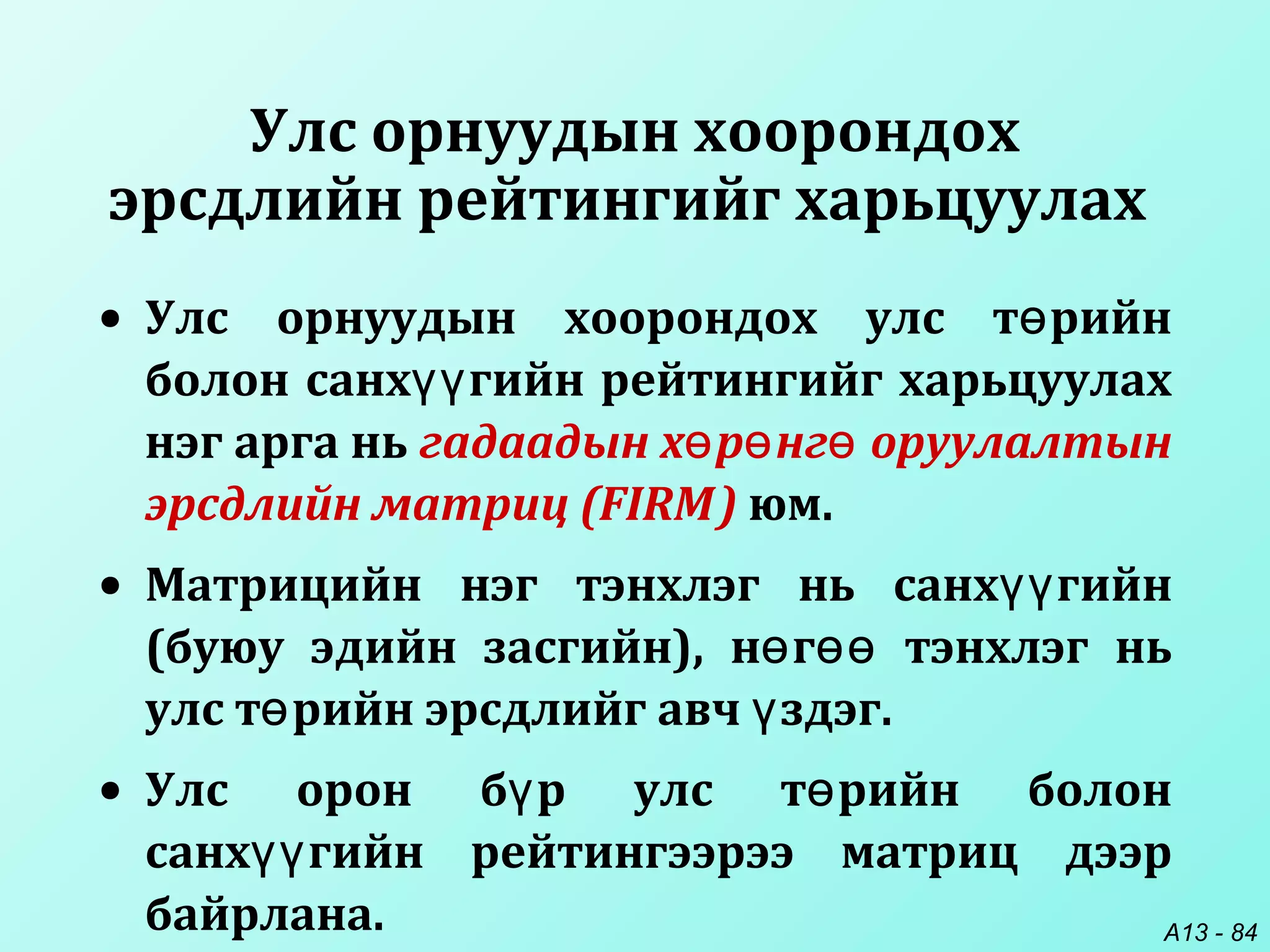

Улсорнуудын хоорондох

эрсдлийн рейтингийг харьцуулах

• Улс орнуудын хоорондох улс т рийнө

болон санх гийн рейтингийг харьцуулахүү

нэг арга нь гадаадын х р нг оруулалтынө ө ө

эрсдлийн матриц (FIRM) юм.

• Матрицийн нэг тэнхлэг нь санх гийнүү

(буюу эдийн засгийн), н г тэнхлэг ньө өө

улс т рийн эрсдлийг авч здэг.ө ү

• Улс орон б р улс т рийн болонү ө

санх гийн рейтингээрээ матриц дээрүү

байрлана.

85.

A13 - 85

Улсорнуудын бодит улсын

эрсдлийн рейтинг

• Зарим улс орнууд нь зарим эрсдлийн х чинү

з йлсээрээ нд р нэлэгдэж, харин бусадү ө ө ү

х чин з йлсээр доогуур нэлэгдсэн байж болно.ү ү ү

• Ер нхийд аж йлдвэржсэн орнууд нд рө өө ү ө ө

нэлэгдэх хандлагатай байдаг бол х гжиж буйү ө

улс орнууд доогуур эрсдлийн рейтингтэй байх

хандлагатай байдаг.

• Улсын эрсдлийн рейтинг цаг хугацааны явцад

эрсдэлт х чин з йлсийн рчл лтийн хариудү ү өө ө

рчл гдд г.өө ө ө

86.

A13 - 86

Улсынэрсдлийг капитал

т с вл лт д тусгахө ө ө ө

• Хэрэв тухайн б с нь улсын эрсдлийнү

рейтингээрээ х лээн з вш р гдс н болү ө өө ө ө

тухайн оронд холбоотой т сл дийг цаашидө үү

анхааралдаа авах хэрэгтэй.

• Улсын эрсдлийг т слийн капиталө

т с вл лт д дараах аргаар нэгтгэж болноө ө ө ө

Хорогдуулах хувийг тохируулах замаар,

эсвэл

Тооцсон м нг н урсгалуудыг тохируулахө ө

замаар.

87.

A13 - 87

•Хорогдуулалтын хувийн тохируулга

¤ Х лээн з вш р гдс н эрсдэл нд р болү ө өө ө ө ө ө

т слийн м нг н урсгалд ашиглах ёстойө ө ө

хорогдуулалтын хувь нд р байна.ө ө

• Тооцсон м нг н урсгалын тохируулгаө ө

¤ Эрсдлийн т р л б р м нг н урсгалдө ө ү ө ө

хэрхэн н л лдгийг тооцох замаар ДКө өө Ү

т слийн н гийн цэвэр нэ цэнийнө ө өө ү

магадлалын тархалтыг тодорхойлж чадна.

Улсын эрсдлийг капитал

т с вл лт д тусгахө ө ө ө

A13 - 135

Хв гч х тэй бондө ө үү

• Евробондыг ихэвчлэн х в гч купонтойө ө

гаргадаг. Жишээ нь, х нь Londonүү

Interbank Offer Rate (LIBOR)-той

холбоотой байдаг.

• Хэрэв купон нь х в гч бол валютын ханшө ө

болон х ний т вшин хоёуланд ньүү ү

прогноз шаардлагатай.

136.

A13 - 136

•ДК х ний т вшний эрсдэлд рт хҮ үү ү ө ө

х в гч х тэй бонд гаргах ед уг эрсдлийгө ө үү ү

хедж хийхийн тулд х ний т вшнийүү ү

свопсыг ашиглаж болно.

• Х ний т вшний свопс нь компанидүү ү

тогтмол х ний т лб рийг хувьсах х нийүү ө ө үү

т лб р р солих м н эсрэг боломжө ө өө ө

олгодог. Бонд гаргагч ирээд йн бондынү

т лб рийг ил таатай б тэц р дахинө ө үү ү үү

тохируулахын тулд нийг ашигладаг.үү

Х в гч х тэй бондө ө үү

137.

A13 - 137

•Санх гийн зуучид ихэвчлэн свопүү

гэрээнд оролцдогийг тэмдэглэе. Тэд

оролцогчдыг зуучилж, т лб рийнө ө

чадварын эрсдлийг йлчилгээнийү

шимтгэлд орсон гэж здэг.ү

Х в гч х тэй бондө ө үү

138.

A13 - 138

рт лб рийн хугацааныӨ ө ө

шийдвэр гаргалтад г жийнө өө

муруйг ашиглах

• ДК боломжит р т лб р б рийнҮ ө ө ө ү

дуусгавар болох хугацааг шийдэх ёстой.

нийг хийхийн тулд ДК зээл авсанҮү Ү

валютын улсын г жийн муруйгө өө

нэлэхийг х сч болно.ү ү

• Улс орнуудын г жийн муруйн налалтө өө

р р байж болох тул богино хугацаат,өө өө

дунд хугацаат, урт хугацаат рийнө

санх жилтийн сонголт улс орон б ртүү ү

р р байж болно.өө өө

139.

A13 - 139

Уртхугацаат санх жилтийн шийдвэрийнүү

ДК-ийн нэ цэнэд з лэх н лҮ ү ү үү ө өө

( ) ( )[ ]

( )∑

∑

+

×

=

n

t

t

m

j

tjtj

k1=

1

,,

1

ERECFE

=Value

E (CFj,t ) = t еийн эцэст АНУ-ын толгойү

компаний х лээн авахү j валютаарх х лээгдэж буйү

м нг н урсгалө ө

E (ERj,t ) = t еийн эцэст доллар руу х рв хү ө ө j

валютын х лээгдэж буй ханшү

Толгой компаний урт хугацаат

санх жилтийн шийдвэрүү

![A13 - 24

ГШХО-ын шийдвэр дийн ДК-ийн нэүү Ү ү

цэнэд з лэх н лү үү ө өө

( ) ( )[ ]

( )∑

∑

+

×

=

n

t

t

m

j

tjtj

k1=

1

,,

1

ERECFE

=Value

E (CFj,t ) = t еийн эцэст АНУ-ын толгойү

компаний х лээн авахү j валютаарх х лээгдэж буйү

м нг н урсгалө ө

E (ERj,t ) = t еийн эцэст доллар руу х рв хү ө ө j

валютын х лээгдэж буй ханшү

k = толгой компаний капиталын жинэлсэн

Бизнес болон байршлын хэлбэрийн

талаарх ГШХО-ын шийдвэр дүү](https://image.slidesharecdn.com/basic13-18-170426152245/75/Basic13-18-24-2048.jpg)

![A13 - 40

ДК-ийн капитал т с вл лтийн ДК-ийнҮ ө ө ө Ү

нэ цэнэд з лэх н лү ү үү ө өө

( ) ( )[ ]

( )∑

∑

+

×

=

n

t

t

m

j

tjtj

k1=

1

,,

1

ERECFE

=Value

E (CFj,t ) = t еийн эцэст АНУ-ын толгойү

компаний х лээн авахү j валютаарх х лээгдэж буйү

м нг н урсгалө ө

E (ERj,t ) = t еийн эцэст доллар руу х рв хү ө ө j

валютын х лээгдэж буй ханшү

ДК-ийн капиталҮ

т с вл лтийн шийдвэрө ө ө](https://image.slidesharecdn.com/basic13-18-170426152245/75/Basic13-18-40-2048.jpg)

![A13 - 65

ДК-ийн б тцийн рчл лтийн ДК-ийнҮ ү өө ө Ү

нэ цэнэд з лэх н лү ү үү ө өө

( ) ( )[ ]

( )∑

∑

+

×

=

n

t

t

m

j

tjtj

k1=

1

,,

1

ERECFE

=Value

E (CFj,t ) = t еийн эцэст АНУ-ын толгойү

компаний х лээн авахү j валюаарх х лээгдэж буйү

м нг н урсгалө ө

E (ERj,t ) = t еийн эцэст доллар руу х рв хү ө ө j

валютын х лээгдэж буй ханшү

ДК-ийн б тцийнҮ ү

рчл лтийн шийдвэрөө ө](https://image.slidesharecdn.com/basic13-18-170426152245/75/Basic13-18-65-2048.jpg)

![A13 - 93

Улсын эрсдлийн ДК-ийнҮ

нэ цэнэд з лэх н лү ү үү ө өө

( ) ( )[ ]

( )∑

∑

+

×

=

n

t

t

m

j

tjtj

k1=

1

,,

1

ERECFE

=Value

E (CFj,t ) = t еийн эцэст АНУ-ын толгойү

компаний х лээн авахү j валютаарх х лээгдэж буйү

м нг н урсгалө ө

E (ERj,t ) = t еийн эцэст доллар руу х рв хү ө ө j

валютын х лээгдэж буй ханшү

Улсын эрсдэлд рт хө ө

гадаад т сл дө үү](https://image.slidesharecdn.com/basic13-18-170426152245/75/Basic13-18-93-2048.jpg)

![A13 - 126

ДК-ийн капиталын б тцийн шийдвэрийнҮ ү

ДК-ийн нэ цэнэд з лэх н лҮ ү ү үү ө өө

( ) ( )[ ]

( )∑

∑

+

×

=

n

t

t

m

j

tjtj

k1=

1

,,

1

ERECFE

=Value

E (CFj,t ) = t еийн эцэст АНУ-ын толгойү

компаний х лээн авахү j валютаарх х лээгдэж буйү

м нг н урсгалө ө

E (ERj,t ) = t еийн эцэст доллар руу х рв хү ө ө j

валютын х лээгдэж буй ханшү

Толгой компаний капиталын

б тцийн шийдвэрү](https://image.slidesharecdn.com/basic13-18-170426152245/75/Basic13-18-126-2048.jpg)

![A13 - 139

Урт хугацаат санх жилтийн шийдвэрийнүү

ДК-ийн нэ цэнэд з лэх н лҮ ү ү үү ө өө

( ) ( )[ ]

( )∑

∑

+

×

=

n

t

t

m

j

tjtj

k1=

1

,,

1

ERECFE

=Value

E (CFj,t ) = t еийн эцэст АНУ-ын толгойү

компаний х лээн авахү j валютаарх х лээгдэж буйү

м нг н урсгалө ө

E (ERj,t ) = t еийн эцэст доллар руу х рв хү ө ө j

валютын х лээгдэж буй ханшү

Толгой компаний урт хугацаат

санх жилтийн шийдвэрүү](https://image.slidesharecdn.com/basic13-18-170426152245/75/Basic13-18-139-2048.jpg)