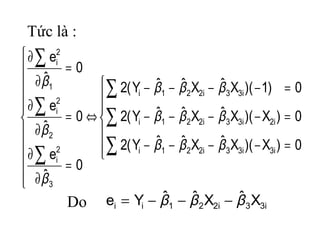

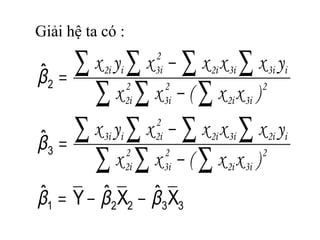

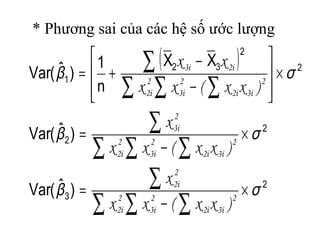

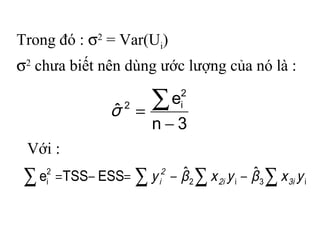

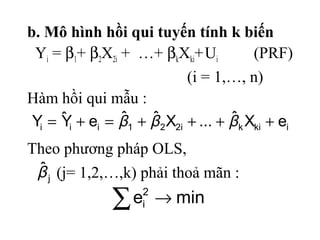

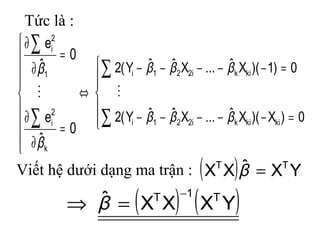

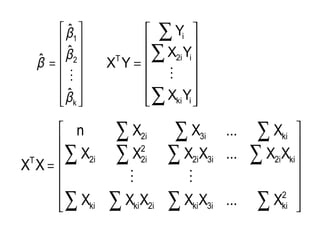

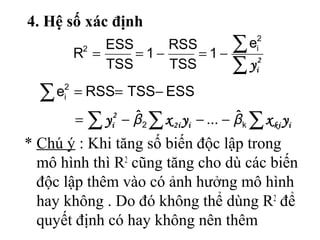

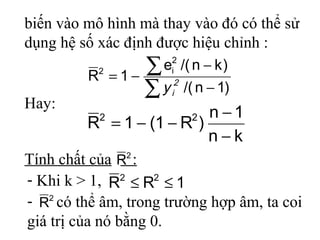

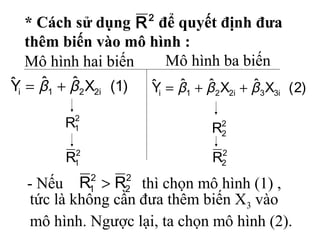

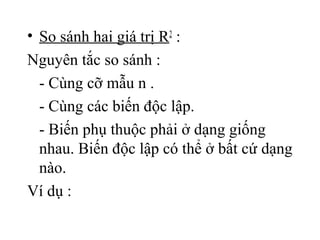

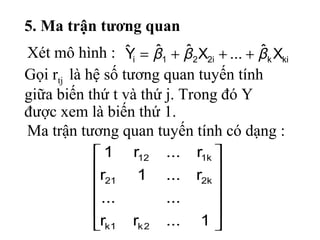

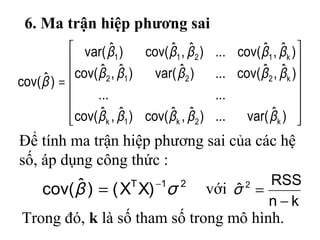

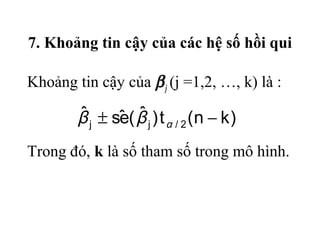

Tài liệu trình bày mô hình hồi quy bội với các biến độc lập, bao gồm giả thiết, ước lượng tham số và kiểm định giả thiết. Mô hình hồi quy này sử dụng phương pháp OLS để xác định các hệ số hồi quy và phân tích các vấn đề liên quan đến đa cộng tuyến. Đồng thời, nó cũng đề cập đến việc dự báo giá trị trung bình và cá biệt dựa trên mô hình đã thiết lập.

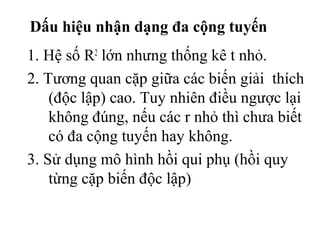

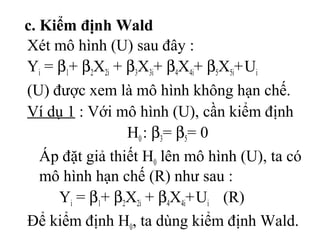

![9. Dự báo :

a. Dự báo giá trị trung bình

Cho X2

0

, X3

0

, …, Xk

0

. Dự báo E(Y).

0

kk

0

2210 Xˆ...XˆˆYˆ βββ +++=

)]kn(t)Yˆ(eˆsYˆ;)kn(t)Yˆ(eˆsYˆ[ 2/002/00 −+−− αα

- Dự báo điểm của E(Y) là :

- Dự báo khoảng của E(Y) :](https://image.slidesharecdn.com/bai7b-150418101328-conversion-gate01/85/Bai-7-b-hoi-quy-boi-25-320.jpg)

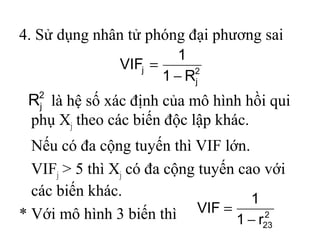

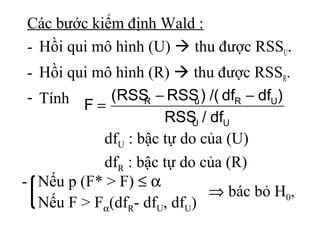

![Trong đó :

Var( ) = X0T

(XT

X)-1

X0

σ2

0Yˆ

=

0

k

0

20

X

X

1

X

)]kn(t)YˆY(eˆsYˆ;)kn(t)YˆY(eˆsYˆ[ 2/0002/000 −−+−−− αα

2

000 )Yˆ(Var)YˆY(Var σ+=−

b. Dự báo giá trị cá biệt của Y khi X=X0

.

Trong đó :](https://image.slidesharecdn.com/bai7b-150418101328-conversion-gate01/85/Bai-7-b-hoi-quy-boi-26-320.jpg)