Finansdepartementet

• Sverige gickin i krisen med stora överskott i de offentliga

finanserna

• Regeringens reformer har stöttat tillväxten under krisen

• Välfärden har värnats

• Sverige har bland Europas starkaste offentliga finanser

Svensk ekonomi har visat

motståndskraft under krisåren

3.

Finansdepartementet

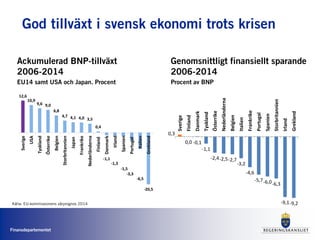

God tillväxt isvensk ekonomi trots krisen

Ackumulerad BNP-tillväxt

2006-2014

EU14 samt USA och Japan. Procent

12,6

10,9

9,6 9,0

6,8

4,7 4,1 4,0 3,5

0,4

-1,1

-1,3

-1,5

-3,3

-6,5

-20,5

Sverige

USA

Tyskland

Österrike

Belgien

Storbritannien

Japan

Frankrike

Nederländerna

Finland

Danmark

Irland

Spanien

Portugal

Italien

Grekland

Genomsnittligt finansiellt sparande

2006-2014

Procent av BNP

Källa: EU-kommissionens vårprognos 2014

0,0 -0,1

-1,1

-2,4-2,5-2,7

-3,2

-4,6

-5,7-6,0-6,3

-9,1-9,2

Sverige

Finland

Danmark

Tyskland

Österrike

Nederländerna

Belgien

Italien

Frankrike

Portugal

Spanien

Storbritannien

Irland

Grekland

0,3

Finansdepartementet

Skyddsvallar och motståndskraft–

ännu viktigare i nästa kris

• Skyddsvallar nödvändigt för en liten öppen ekonomi

som den svenska med stor finansiell sektor

• Minskat behov att stötta när återhämtningen får mer

fäste, istället mer fokus på att stärka

moståndskraften inför nästa kris

• Överskott ska nås - fullt finansierade reformer

fr o m nästa år

7.

Finansdepartementet

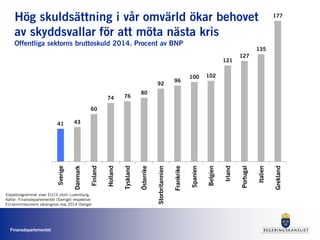

41 43

60

74 76

80

92

96

100102

121

127

135

177

Sverige

Danmark

Finland

Holland

Tyskland

Österrike

Storbritannien

Frankrike

Spanien

Belgien

Irland

Portugal

Italien

Grekland

Stapeldiagrammet visar EU15 utom Luxemburg.

Källor: Finansdepartementet (Sverige) respektive

EU-kommissionens vårprognos maj 2014 (övriga)

Hög skuldsättning i vår omvärld ökar behovet

av skyddsvallar för att möta nästa kris

Offentliga sektorns bruttoskuld 2014. Procent av BNP

8.

Finansdepartementet

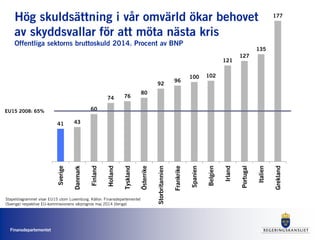

41 43

60

74 76

80

92

96

100102

121

127

135

177

Sverige

Danmark

Finland

Holland

Tyskland

Österrike

Storbritannien

Frankrike

Spanien

Belgien

Irland

Portugal

Italien

Grekland

Stapeldiagrammet visar EU15 utom Luxemburg. Källor: Finansdepartementet

(Sverige) respektive EU-kommissionens vårprognos maj 2014 (övriga)

Hög skuldsättning i vår omvärld ökar behovet

av skyddsvallar för att möta nästa kris

Offentliga sektorns bruttoskuld 2014. Procent av BNP

EU15 2008: 65%

9.

Finansdepartementet

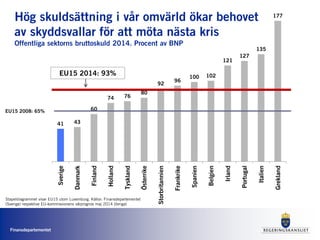

41 43

60

74 76

80

92

96

100102

121

127

135

177

Sverige

Danmark

Finland

Holland

Tyskland

Österrike

Storbritannien

Frankrike

Spanien

Belgien

Irland

Portugal

Italien

Grekland

EU15 2014: 93%

Stapeldiagrammet visar EU15 utom Luxemburg. Källor: Finansdepartementet

(Sverige) respektive EU-kommissionens vårprognos maj 2014 (övriga)

Hög skuldsättning i vår omvärld ökar behovet

av skyddsvallar för att möta nästa kris

Offentliga sektorns bruttoskuld 2014. Procent av BNP

EU15 2008: 65%

10.

Finansdepartementet

Utmaningar för Sverigemed en liten, öppen

ekonomi att värna finansiell stabilitet

- Stor finansiell sektor

- Bankerna marknadsfinansiering

- Hushållens höga skuldsättning

Finansdepartementet

Regeringens reformer föratt stärka den

finansiella stabiliteten

• Stärkt tillsyn

• Högre kapital- och likviditetskrav, inkl högre riskvikter

• Bolånetak och sundare amorteringskultur

• Tydligare ansvarsfördelning

• Finansiellt stabilitetsråd

14.

Finansdepartementet

Storbankerna, krisen ochde nya reglerna:

Kraftigt ökad kärnprimärkapitalrelation men

samma andel eget kapital

Källa: SNL och Bankernas kvartalsrapporter Källa: Riksbanken

%

15.

Finansdepartementet

Färdplan för attstärka den finansiella

stabiliteten ytterligare

• Stärka bankernas egna kapital

• Minska likviditetsrisken i det finansiella systemet

• Motverka riskerna med hög skuldsättning och

stigande huspriser

16.

Finansdepartementet

Finansinspektionens nya ansatsför storbankerna

Kärnprimärkapital som andel av riskvägda tillgångar

November-

överenskommelsen

12 %

Grundläggande kapitalkrav

Individuellt pelare 2 krav

15% riskviktsgolv på bolån

Höjning av riskviktsgolv till 25%

Systemrisk i pelare 2

Systemriskbuffert

Kontracyklisk buffert (ej beslutad)

Kapitalkonserveringsbuffert

FI:s nya ansats: 16,4 procent i genomsnitt

17.

Finansdepartementet

Finansinspektionens nya ansatshöjer kraven på

storbankerna från 12 till över 16 procent i genomsnitt

• Institut som inte uppfyller buffertkraven får restriktioner på hur

eventuell vinst får användas

• Standardiserad bedömning och ökad offentlighet kring

institutens individuella risker

• Riskviktsgolvet för svenska bolån höjs till 25 procent

• En större del än tidigare av pelare 2-kapitalkravet ska utgöras

av kärnprimärkapital

18.

Finansdepartementet

Avslutning

• Återhämtningen fårallt bättre fäste

• Svensk ekonomi har klarat krisen väl

• Fortsatta reformer för att bygga skyddsvallar inför

nästa kris

• Finansinspektionens förslag stärker motståndskraften i

det finansiella systemet ytterligare