Ekonomisk politik i en osäker omvärld. Anders Borgs presentation Nordea 20131104

1.

Ekonomisk politik ien osäker

omvärld

Finansminister Anders Borg

4 november 2013

Finansdepartementet

2.

Det ekonomiska lägeti världen

• Stabilare återhämtning men dämpade tillväxtutsikter i

närtid

– USA: Tecken på ökad aktivitet i ekonomin, återhämtning på

bostadsmarknaden

– Eurozonen kommit ur recession, fortsatt fragmenterade

finansmarknader och höga skulder

– Sårbara tillväxtekonomier väntas sänka farten

•

Stabilare återhämtning men risker kvarstår på nedåtsidan

– Osäkerhet kring finanspolitiken i USA kan skada återhämtningen

– Risk för fortsatt finansiell turbulens i tillväxtekonomier till följd av

förväntningar om nedtrappning av kvantitativa lättnader i USA

Finansdepartementet

3.

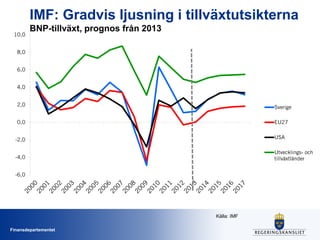

IMF: Gradvis ljusningi tillväxtutsikterna

10,0

BNP-tillväxt, prognos från 2013

8,0

6,0

4,0

2,0

Sverige

0,0

EU27

-2,0

USA

-4,0

Utvecklings- och

tillväxtländer

-6,0

Källa: IMF

Finansdepartementet

4.

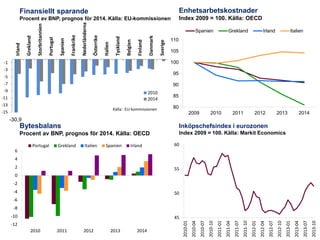

-1

Sverige

Danmark

Finland

Belgien

Tyskland

Italien

Spanien

Österrike

Nederländerna

Frankrike

Spanien

Portugal

Index 2009 =100. Källa: OECD

Storbritannien

Procent av BNP, prognos för 2014. Källa: EU-kommissionen

Grekland

Enhetsarbetskostnader

Irland

Finansiellt sparande

Grekland

Irland

Italien

110

105

100

-3

-5

95

-7

90

-9

2010

2014

85

Källa: EU-kommissionen

80

-11

-13

-15

2009

2010

2011

2012

2013

2014

-30,9

Bytesbalans

Procent av BNP, prognos för 2014. Källa: OECD

6

Inköpschefsindex i eurozonen

Index 2009 = 100. Källa: Markit Economics

Portugal

Grekland

Italien

Spanien

Irland

60

4

2

55

0

-2

-4

50

-6

-8

-10

2013-10

2013-07

2013-04

2013-01

2012-10

2012-07

2012-04

2012-01

2011-10

2011-07

2011-04

2011-01

2014

2010-10

2013

2010-07

2012

2010-04

-12

Finansdepartementet 2011

2010

2010-01

45

5.

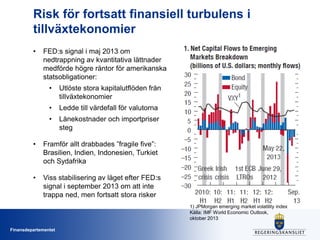

Risk för fortsattfinansiell turbulens i

tillväxtekonomier

•

FED:s signal i maj 2013 om

nedtrappning av kvantitativa lättnader

medförde högre räntor för amerikanska

statsobligationer:

•

Utlöste stora kapitalutflöden från

tillväxtekonomier

•

Ledde till värdefall för valutorna

•

Lånekostnader och importpriser

steg

•

Framför allt drabbades ”fragile five”:

Brasilien, Indien, Indonesien, Turkiet

och Sydafrika

•

Viss stabilisering av läget efter FED:s

signal i september 2013 om att inte

trappa ned, men fortsatt stora risker

1) JPMorgan emerging market volatility index

Källa: IMF World Economic Outlook,

oktober 2013

Finansdepartementet

6.

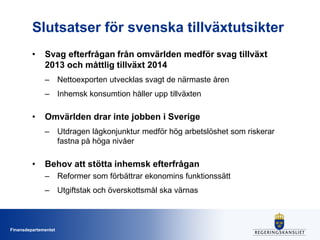

Slutsatser för svenskatillväxtutsikter

•

Svag efterfrågan från omvärlden medför svag tillväxt

2013 och måttlig tillväxt 2014

– Nettoexporten utvecklas svagt de närmaste åren

– Inhemsk konsumtion håller upp tillväxten

•

Omvärlden drar inte jobben i Sverige

– Utdragen lågkonjunktur medför hög arbetslöshet som riskerar

fastna på höga nivåer

•

Behov att stötta inhemsk efterfrågan

– Reformer som förbättrar ekonomins funktionssätt

– Utgiftstak och överskottsmål ska värnas

Finansdepartementet

7.

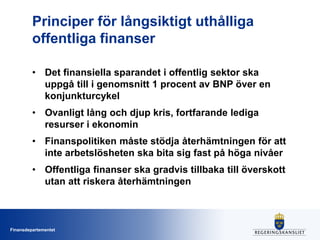

Principer för långsiktigtuthålliga

offentliga finanser

• Det finansiella sparandet i offentlig sektor ska

uppgå till i genomsnitt 1 procent av BNP över en

konjunkturcykel

• Ovanligt lång och djup kris, fortfarande lediga

resurser i ekonomin

• Finanspolitiken måste stödja återhämtningen för att

inte arbetslösheten ska bita sig fast på höga nivåer

• Offentliga finanser ska gradvis tillbaka till överskott

utan att riskera återhämtningen

Finansdepartementet

8.

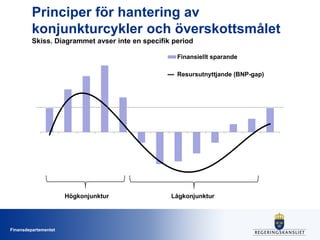

Principer för hanteringav

konjunkturcykler och överskottsmålet

Skiss. Diagrammet avser inte en specifik period

Finansiellt sparande

Resursutnyttjande (BNP-gap)

Högkonjunktur

Finansdepartementet

Lågkonjunktur

Finansdepartementet

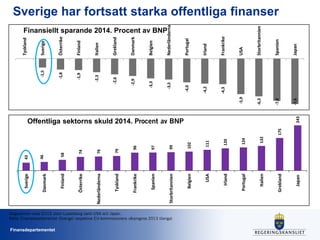

Diagrammen visar EU15utom Luxemburg samt USA och Japan.

Källa: Finansdepartementet (Sverige) respektive EU-kommissionens vårprognos 2013 (övriga)

111

120

124

132

USA

Irland

Portugal

Italien

243

Offentliga sektorns skuld 2014. Procent av BNP

Japan

175

Danmark

-2,9

Spanien

Japan

-7,0

-7,6

Frankrike

-4,3

Storbritannien

Irland

-4,2

-6,3

Portugal

-4,0

Nederländerna

Grekland

-2,6

-3,5

Italien

-2,3

Belgien

Finland

-1,9

-3,3

Österrike

-1,8

USA

-5,9

Sverige

-1,5

Tyskland

Finansiellt sparande 2014. Procent av BNP

Grekland

102

99

Storbritannien

Belgien

97

Spanien

79

Tyskland

96

76

Nederländerna

Frankrike

74

58

46

43

Österrike

Finland

Danmark

Sverige

Sverige har fortsatt starka offentliga finanser

11.

Inriktning för Alliansensekonomiska

politik

•

Ordning och reda i offentliga finanser

•

Stärka drivkrafterna för fler i arbete

– Öka utbud och efterfrågan på arbete, förbättra matchningen och

möjligheter till omställning, underlätta övergången från studier till

jobb

•

Stärk Sveriges konkurrenskraft långsiktigt

– Bättre villkor för företagande, investeringar och forskning

•

Kunskapsfokus i skolan

– Tidigare uppföljning, mer tidigt stöd, mer undervisningstid, stärka

läraryrket, mm.

•

Trygga välfärden och värna sammanhållningen

Finansdepartementet

12.

-2

-8

Finansdepartementet

Irland

Frankrike

Belgien

-6

Källa: Eurostat

Portugal

Spanien

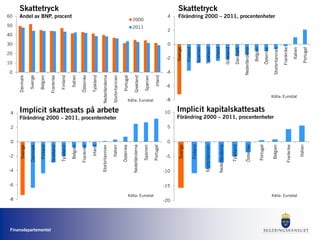

Förändring 2000– 2011, procentenheter

10

2

5

0

-5

-10

-15

-20

Källa: Eurostat

Italien

Implicit skattesats på arbete

Frankrike

-8

Belgien

Källa: Eurostat

Danmark

Grekland

Irland

Tyskland

Portugal

Italien

Frankrike

Storbritannien

Österrike

Belgien

Nederländerna

-4

Portugal

0

Österrike

-2

Tyskland

10

Nederländerna

20

Storbritannien

30

Spanien

40

Finland

2011

Finland

4

Sverige

2000

Sverige

Irland

Spanien

50

Grekland

Portugal

Storbritannien

Nederländerna

Tyskland

Österrike

Italien

Finland

Frankrike

Belgien

Sverige

Danmark

Skattetryck

Andel av BNP, procent

Nederländerna

Österrike

Italien

Storbritannien

-4

Tyskland

Grekland

Finland

Danmark

4

Sverige

60

Skattetryck

Förändring 2000 – 2011, procentenheter

2

0

-6

Källa: Eurostat

Implicit kapitalskattesats

Förändring 2000 – 2011, procentenheter

0

13.

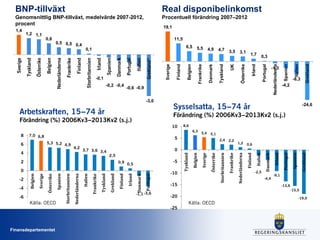

BNP-tillväxt

Real disponibelinkomst

Genomsnittlig BNP-tillväxt,medelvärde 2007-2012,

procent

Procentuell förändring 2007–2012

Finansdepartementet

5,4

Grekland

Italien

Spanien

Nederländerna

Irland

Österrike

UK

Tyskland

-8,3

-4,2

-24,6

5,1

2,4

-1,1 -3,6

2,2

-15

1,2

0,6

-4,4

Grekland

Spanien

Irland

Portugal

-2,5

Danmark

Italien

Frankrike

Österrike

-10

Storbritannien

Portugal

Danmark

Irland

Finland

Grekland

Tyskland

Frankrike

Italien

Nederländerna

Källa: OECD

Storbritannien

Spanien

Österrike

Sverige

Belgien

-6

6,3

Sverige

-5

0,9 0,5

0

-4

-1,3

0

2,5

2

-2

0,3

8,6

5

3,7 3,6 3,4

1,7

Finland

7,0 6,8

4

3,1

Sysselsatta, 15−74 år

10

4,2

3,5

Förändring (%) 2006Kv3−2013Kv2 (s.j.)

Förändring (%) 2006Kv3−2013Kv2 (s.j.)

5,3 5,2 4,9

Danmark

Finland

Sverige

Grekland*

Italien

Arbetskraften, 15−74 år

6

4,7

-0,6 -0,9

-3,0

8

4,9

Nederländerna

-0,2 -0,4

Portugal

Danmark

Spanien

Irland

Storbritannien

Finland

Frankrike

Nederländerna

Belgien

Tyskland

Sverige

Österrike

-0,1

5,5

Frankrike

6,5

0,1

Portugal

11,5

0,5 0,5 0,4

Belgien

0,8

19,1

Belgien

1,2 1,1

Tyskland

1,4

-9,1

-13,6

-15,5

-20

-25

Källa: OECD

-19,0

14.

Utmaningar på arbetsmarknaden

25

Arbetslöshet2012, 30-59 år

20

20,6

15

13,9

8,2

Italien

6,1

Danmark

7,8

Frankrike

5,8

Belgien

Tyskland

5,8

Finland

4,3

Sverige

3,4

Nederländerna

5

5,3

5,2

5,0

Österrike

10

UK

12,6

21,8

60

40

53,2

35,3

30,4

30

19,0

20

8,1

8,7

9,5

14,1

19,8

21,0

23,7

24,6

14,2

0

Källa: Eurostat

Finansdepartementet

37,7

Spanien

Grekland

Portugal

Arbetslöshet 2012, 15-24 år

50

10

Irland

0

55,3

15.

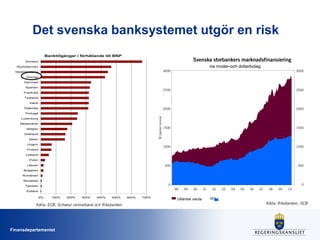

Det svenska banksystemetutgör en risk

Banktillgångar i förhållande till BNP

Svenska storbankers marknadsfinansiering

Schweiz

via moder-och dotterbolag

Storbritannien

3000

3000

2500

2500

2000

2000

1500

1500

1000

1000

500

Nederländerna

500

Sverige

Danmark

Spanien

Frankrike

Tyskland

Irland

Österrike

M i lja rd e r k ron o r

Portugal

Luxemburg

Medelvärde

Belgien

Grekland

Italien

Ungern

Finland

Lettland

Polen

Litauen

Bulgarien

Rumänien

Slovakien

0

Tjeckien

0

98

Estland

0%

100%

200%

300%

400%

500%

Källa: ECB, Schweiz centralbank och Riksbanken

Finansdepartementet

600%

700%

99

00

Utländsk valuta

01

02

03

04

05

06

07

08

09

10

SEK

Källa: Riksbanken, SCB

Hushållens skuldsättning och

finansiellatillgångar

Hushållens skulder som andel av disponibelinkomst, 2012

400

300

200

100

0

Hushållens finansiella tillgångar som andel av

disponibelinkomst, 2012

800

600

400

200

0

Källa: OECD, 2013

Finansdepartementet

18.

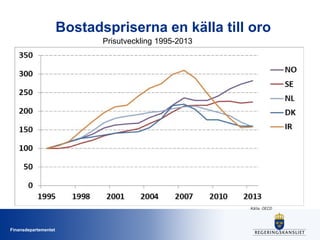

Inriktningen på regeringens

bostadspolitik

•

Förbättrabostadsmarknadens funktionssätt

–

–

Presumtionshyror förlängs

–

Sänkt fastighetsavgift för flerfamiljshus

–

•

Nytt hyressättningssystem och nya förutsättningar för allmännyttan

Utredningar för att förbättra förutsättningarna för hyresrätten

Snabbare byggprocesser

–

–

Förslag för att göra det enklare och billigare att bygga studentbostäder innan valet

–

•

Plan- och bygglagen reformeras

Förslag om tydligare regler för buller och för vägen mellan detaljplan och färdigt hus

under våren

Utnyttja befintligt bostadsbestånd bättre

–

•

Enklare och mer lönsamt att hyra ut privatbostad

Stockholmsförhandlingarna ska leda till ökat bostadsbyggande i

Stockholm

Finansdepartementet

19.

Finansiell stabilitetspolitik

Förebyggande åtgärder

•

Stärkttillsyn

•

Högre kapital- och likviditetskrav

•

Golv för bankernas riskvikter på bolån

•

Bolånetak

•

Arbete med att etablera en sund amorteringskultur

Förbättrad förmåga att hantera kriser

•

Stödlagen ger bättre möjlighet att ingripa med stöd till banker och

kreditinstitut

•

Förstärkt insättningsgaranti

•

Stabilitetsfond och stabilitetsavgifter

Finansdepartementet

20.

Sammanfattning

• Stabilare återhämtning,men ökad oro kring

USA:s finanspolitik och vissa

tillväxtekonomier

• Viktigt att stötta tillväxt och jobb med

långsiktigt riktiga reformer

• Centralt att upprätthålla finansiell stabilitet

Finansdepartementet