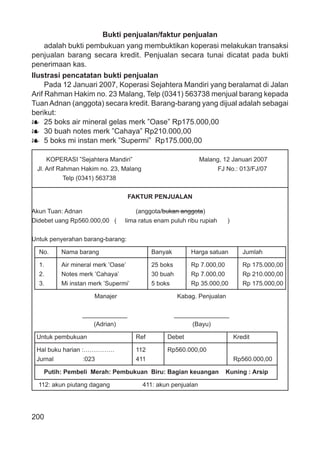

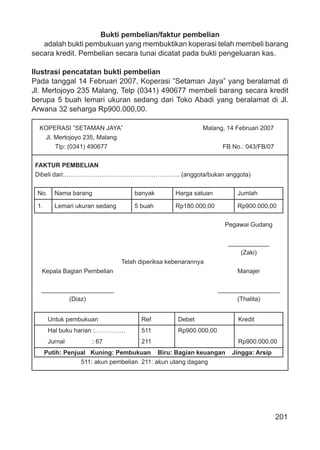

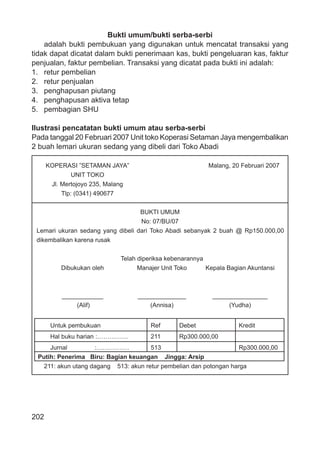

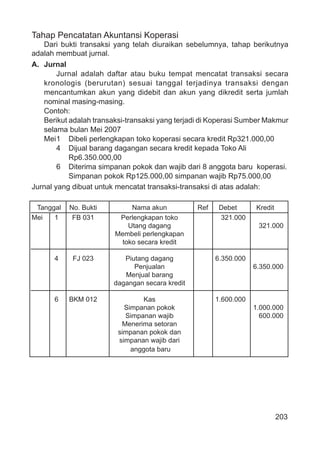

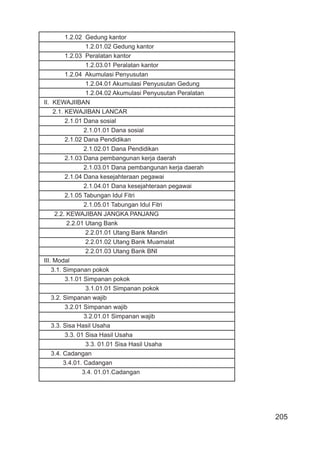

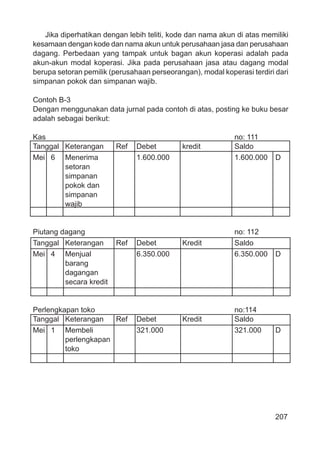

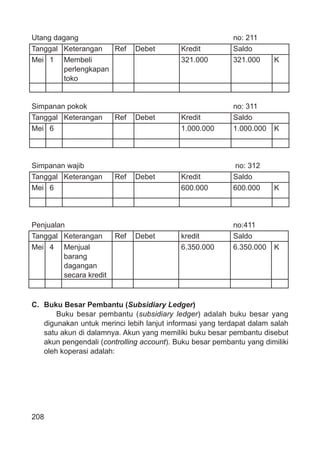

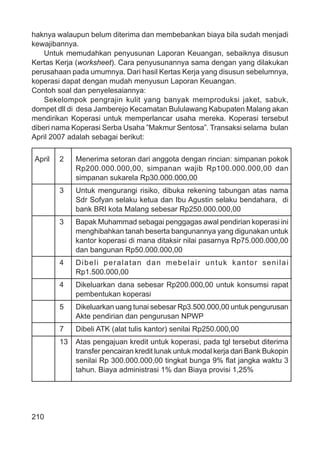

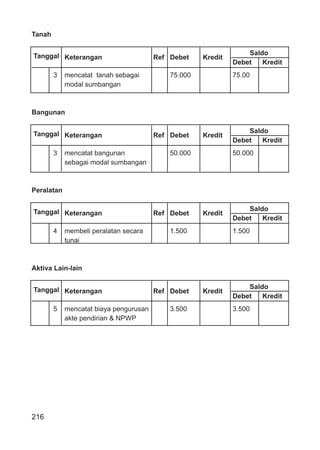

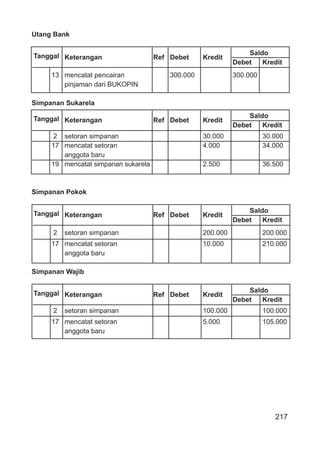

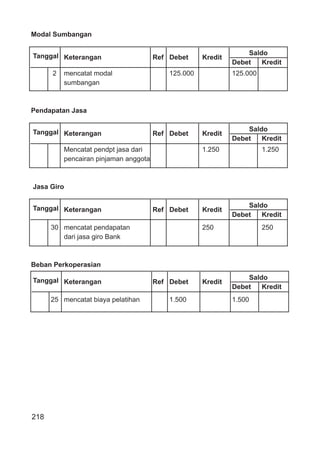

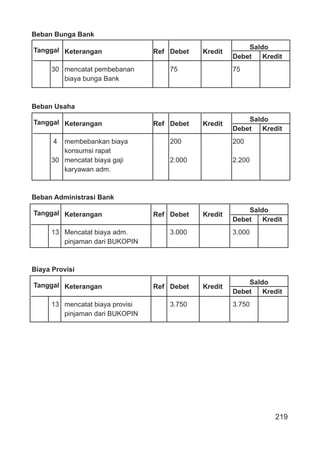

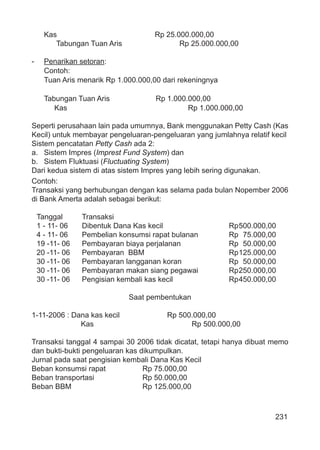

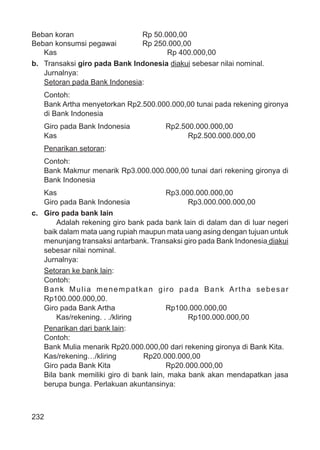

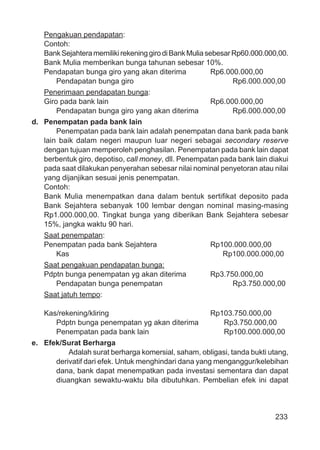

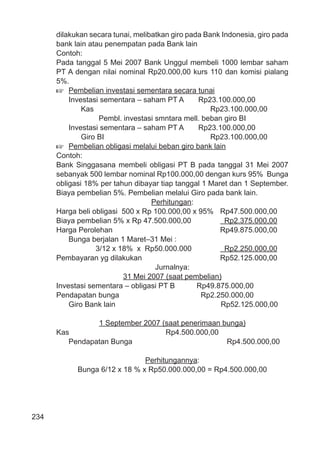

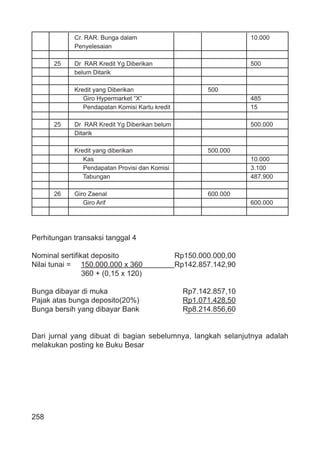

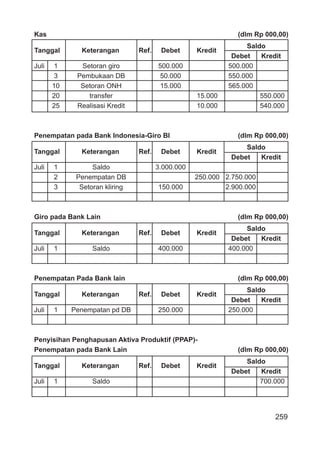

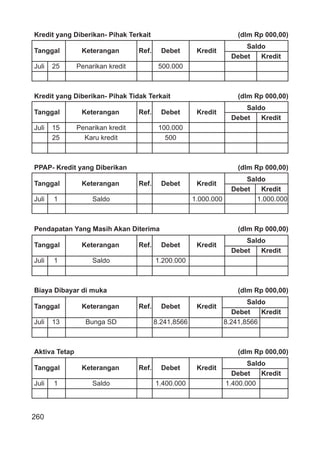

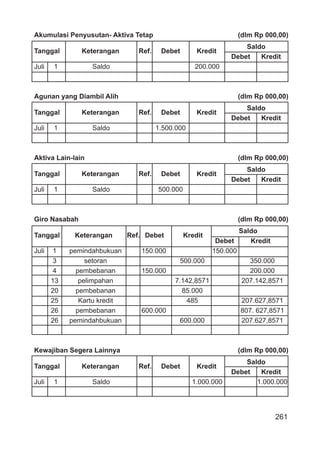

Dokumen ini membahas akuntansi untuk koperasi, menjelaskan karakteristik, jenis-jenis, dan perlakuan akuntansi yang khusus diterapkan pada koperasi di Indonesia. Ditekankan bahwa koperasi bertujuan meningkatkan kesejahteraan anggota, bukan semata-mata untuk keuntungan, dan harus dikelola secara profesional sesuai dengan peraturan akuntansi yang berlaku. Selain itu, berbagai istilah akuntansi dan laporan keuangan yang terkait dengan koperasi juga diuraikan secara rinci.