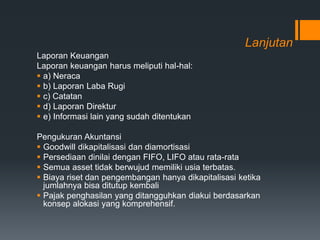

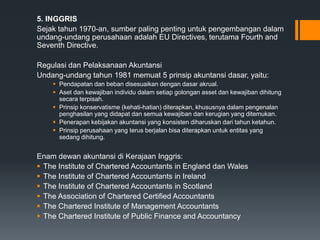

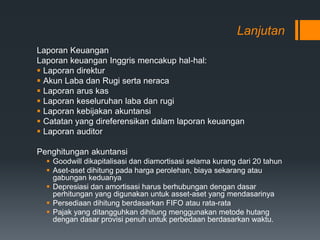

Dokumen ini membahas konsep dan perkembangan akuntansi internasional, termasuk perbandingan praktik akuntansi di berbagai negara dan dampaknya terhadap perdagangan dan investasi global. Selain itu, dijelaskan pentingnya pemahaman standar akuntansi internasional, seperti IFRS, dalam konteks globalisasi pasar modal. Faktor-faktor seperti regulasi, budaya, dan sistem hukum masing-masing negara juga mempengaruhi praktik pelaporan keuangan.

![Modul Ajar KBC Fikih Kelas 2 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas2mimodulkelas-260129153051-998e7c8f-thumbnail.jpg?width=640&height=640&fit=bounds)