AKSI NYATA Strategi Penerapan Kurikulum Merdeka di Kelas (1).pdf

PENYESUAIAN

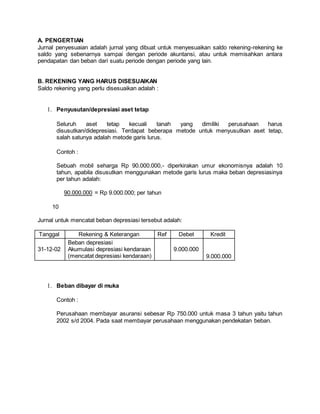

1. A. PENGERTIAN

Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo rekening-rekening ke

saldo yang sebenarnya sampai dengan periode akuntansi, atau untuk memisahkan antara

pendapatan dan beban dari suatu periode dengan periode yang lain.

B. REKENING YANG HARUS DISESUAIKAN

Saldo rekening yang perlu disesuaikan adalah :

1. Penyusutan/depresiasi aset tetap

Seluruh aset tetap kecuali tanah yang dimiliki perusahaan harus

disusutkan/didepresiasi. Terdapat beberapa metode untuk menyusutkan aset tetap,

salah satunya adalah metode garis lurus.

Contoh :

Sebuah mobil seharga Rp 90.000.000,- diperkirakan umur ekonomisnya adalah 10

tahun, apabila disusutkan menggunakan metode garis lurus maka beban depresiasinya

per tahun adalah:

90.000.000 = Rp 9.000.000; per tahun

10

Jurnal untuk mencatat beban depresiasi tersebut adalah:

Tanggal Rekening & Keterangan Ref Debet Kredit

31-12-02

Beban depresiasi

Akumulasi depresiasi kendaraan

(mencatat depresiasi kendaraan)

9.000.000

9.000.000

1. Beban dibayar di muka

Contoh :

Perusahaan membayar asuransi sebesar Rp 750.000 untuk masa 3 tahun yaitu tahun

2002 s/d 2004. Pada saat membayar perusahaan menggunakan pendekatan beban.

2. Jurnal penyesuaiannya adalah sebagai berikut:

Tanggal Rekening & Keterangan Ref Debet Kredit

31-12-2002

Asuransi Dibayar di muka

Beban Asuransi

-

500.000

500.000

1. Beban yang masih harus dibayar

Contoh :

Suatu perusahaan belum membayar gaji karyawan sebesar Rp 500.000;

Jurnal penyesuaiannya adalah sebagai berikut:

Tanggal Rekening & Keterangan Ref Debet Kredit

31-12-2002

Beban Gaji

Hutang Gaji

-

500.000

500.000

1. Pendapatan diterima di muka

Contoh :

Tanggal 31 Desember 2002 sebuah hotel menerima pembayaran dari tamu hotel sebesar Rp

750.000 untuk 5 hari. Hotel menggunakan pendekatan pendapatan.

Jurnal penyesuainnya adalah sebagai berikut:

Tanggal Rekening & Keterangan Ref Debet Kredit

31-12-2002

Pendapatan

Pendapatan diterima dimuka

-

600.000

600.000

3. 1. Piutang Pendapatan

Contoh :

Tanggal 31 Desember 2002 sebuah hotel belum menerima pembayaran sewa kamar

sebesar Rp 500.000; karena pembayaran baru dilakukan pada saat check out..

Jurnal penyesuainnya adalah sebagai berikut:

Tanggal Rekening & Keterangan Ref Debet Kredit

31-12-2002

Piutang Pendapatan

Pendapatan

-

500.000

500.000

Latihan 13

Buatlah jurnal penyesuaian berdasarkan data-data sebagai berikut:

1. Perlengkapan yang digunakan pada tahun ini adalah sebesar Rp.500.000;

2. Gaji karyawan yang masih harus dibayar oleh perusahaan sebesar Rp.1.000.000;

3. Perusahaan telah menyelesaikan pekerjaan jasa foto copy sebesar Rp.750.000; tetapi

belum diterima pembayarannya.

4. Perusahaan membayar sewa gedung kantor untuk 2 tahun ini sebesar Rp 10.000.000;

Jawab :

Jurnal penyesuaiannya adalah sebagai berikut:

JURNAL PENYESUAIAN

Tanggal Rekening & Keterangan Ref Debet Kredit

4. Cara Cepat Belajar Akuntansi Dasar

hal apa aja sih yang harus diperhatikan dalam dalam memahami akuntansi??(menurut

saya)

1. Memahami Definisi Akuntansi

akuntansi memiliki banyak arti, dan yang paling umum berarti suatu proses mencatat,

mengklasifikasi, meringkas, mengolah dan menyajikan data, transaksi serta kejadian

yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang

menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan serta

tujuan lainnya.

2. Menghapal Nama dan Nomor Akun

akuntansi terdiri dari akun-akun yang berbeda. akun dasar adalah (1)Harta, {2}Utang

,(3) Modal, (4)Pendapatan , serta (5) Beban

rumus dasarnya, Harta = Utang + Modal

Dan dari akun dasar itu terdapat akun-akun lain. jadi bila kalian ingin memahami

nama akun, kalian bisa lihat dari nomor akunnya, akun yang termasuk harta adalah

akun dari nomor 100-199, hutang dari nomor 201-299, Modal 301-399, pendapatan

dari 401-499 dan beban dari 501-dst. hal itu bisa kalian lihat dari Trial Balance

dibawah ini..

bisa kita lihat bahwa cash termasuk harta, karena nomor akun dari cash adalah 101,

sedangkan sales yang merupakan pendapatan berada pada nomor 401.

tiap akun memiliki saldo awal yang berbeda..

5. HARTA = saldo normal di debit. berkurang di credit.

HUTANG = saldo normal di credit . berkurang di debit

MODAL = Saldo normal di credit. berkurang di debit

PENDAPATAN = Saldo normal di credit, berkurang di debit

BEBAN = Saldo normal di debit, berkurang di credit.

namun dalam modal terdapat akun Prive, yaitu pengambilan pribadi bagi sang

pemilik perusahaan. saldo normalnya seperti beban(bertambah di debit) , namun

letaknya di akun modal. mengapa??

karena prive tidak berkaitan dengan pengeluaran perusahaan, namun pemakaian

pribadi sehingga letaknya di modal.(lihat trial balance nomor 302)

3.MEMAHAMI ALUR SIKLUS AKUNTANSI

Gambar siklus akuntansi :

Dimulai dari bukti tansaksi, kita memcatatnya di JURNAL, lalu menggolongkannya

di BUKU BESAR, Mengikhtisarkan di JURNAL PENYESUAIAN dan membuat

NERACA SALDO SETELAH DISESUAIKAN, lalu melaporkannya dalam bentuk

LAPORAN KEUANGAN yang dbagi 3 bagian seperti, Laporan rugi laba, laporan

perubahan modal dan neraca.

6. 4.MEMAHAMI RUMUS DALAM AKUNTANSI

rumus dasar akuntansi adalah HARTA = HUTANG + MODAL

RUMUS DALAM AKUNTANSI DAGANG :

Penjualan Bersih = Penjualan – Potongan Penjualan – Retur Penjualan

Pembelian Bersih = Pembelian + Beban Angkut Pembelian – Potongan Pembelian –

Retur Pembelian

Harga Pokok Penjualan = Pembelian Bersih + Persediaan Awal – Persediaan Akhir

Laba Kotor = Penjualan Bersih – Harga Pokok Penjualan

Laba Usaha = Laba Kotor – Beban Usaha

Laba Bersih = Laba Usaha + Pendapatan Luar Usaha – Beban Luar Usaha

Laba Bersih setelah Pajak = Laba Bersih – Pajak

RUMUS PENYUSUTAN

A. Metode Garis Lurus (Straight Line Method)

Besar penyusutan tiap tahun dapat dihitung dgn rumus:

Besar Penyusutan = Harga Perolehan-Nilai Sisa

Umur Ekonomis

B. Metode Saldo Menurun Ganda (Double Declining Method)

Langkah2 Perhitungan:

1. Tentukan Tarif penyusutan

Tarif = 2 x (100%/UE)

2. Besar Penyusutan = Tarif x Nilai Buku

Nilai Buku = Harga Perolehan – Akumulasi Penyusutan

7. C. Metode Jumlah Angka Tahun (Sum of the years Digits Method)

Langkah-langkah perhitungan:

1. Tentukan jumlah angka tahun (JAT)

JAT = nx ((n+1)/2)

2. Tentukan besar penyusutan

Besar Penyusutan = AT x (HP-NS)

JAT

AT= Angka tahun / umur ekonomis

JAT = Jumlah angka Tahun

HP = Harga perolehan

NS = Nilai sisa/ residu

D. Metode Unit Produksi (Unit of Production Method)

Tentukan besar penyusutan = produksi nyata x (HP-NS) / kapasitas produksi

Jurnal Penyesuaian (Dasar-Dasar Akuntansi)

A. PENGERTIAN

Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo rekening-rekening ke

saldo yang sebenarnya sampai dengan periode akuntansi, atau untuk memisahkan antara

pendapatan dan beban dari suatu periode dengan periode yang lain.

B. REKENING YANG HARUS DISESUAIKAN

Saldo rekening yang perlu disesuaikan adalah :

1. Penyusutan/depresiasi aset tetap

Seluruh aset tetap kecuali tanah yang dimiliki perusahaan harus

disusutkan/didepresiasi. Terdapat beberapa metode untuk menyusutkan aset tetap,

salah satunya adalah metode garis lurus.

8. Contoh :

Sebuah mobil seharga Rp 90.000.000,- diperkirakan umur ekonomisnya adalah 10

tahun, apabila disusutkan menggunakan metode garis lurus maka beban depresiasinya

per tahun adalah:

90.000.000 = Rp 9.000.000; per tahun

10

Jurnal untuk mencatat beban depresiasi tersebut adalah:

Tanggal Rekening & Keterangan Ref Debet Kredit

31-12-02

Beban depresiasi

Akumulasi depresiasi kendaraan

(mencatat depresiasi kendaraan)

9.000.000

9.000.000

1. Beban dibayar di muka

Contoh :

Perusahaan membayar asuransi sebesar Rp 750.000 untuk masa 3 tahun yaitu tahun

2002 s/d 2004. Pada saat membayar perusahaan menggunakan pendekatan beban.

Jurnal penyesuaiannya adalah sebagai berikut:

Tanggal Rekening & Keterangan Ref Debet Kredit

31-12-2002

Asuransi Dibayar di muka

Beban Asuransi

-

500.000

500.000

1. Beban yang masih harus dibayar

Contoh :

Suatu perusahaan belum membayar gaji karyawan sebesar Rp 500.000;

Jurnal penyesuaiannya adalah sebagai berikut:

Tanggal Rekening & Keterangan Ref Debet Kredit

31-12-2002

Beban Gaji

Hutang Gaji

-

500.000

500.000

9. 1. Pendapatan diterima di muka

Contoh :

Tanggal 31 Desember 2002 sebuah hotel menerima pembayaran dari tamu hotel sebesar Rp

750.000 untuk 5 hari. Hotel menggunakan pendekatan pendapatan.

Jurnal penyesuainnya adalah sebagai berikut:

Tanggal Rekening & Keterangan Ref Debet Kredit

31-12-2002

Pendapatan

Pendapatan diterima dimuka

-

600.000

600.000

1. Piutang Pendapatan

Contoh :

Tanggal 31 Desember 2002 sebuah hotel belum menerima pembayaran sewa kamar

sebesar Rp 500.000; karena pembayaran baru dilakukan pada saat check out..

Jurnal penyesuainnya adalah sebagai berikut:

Tanggal Rekening & Keterangan Ref Debet Kredit

31-12-2002

Piutang Pendapatan

Pendapatan

-

500.000

500.000

Latihan 13

Buatlah jurnal penyesuaian berdasarkan data-data sebagai berikut:

1. Perlengkapan yang digunakan pada tahun ini adalah sebesar Rp.500.000;

2. Gaji karyawan yang masih harus dibayar oleh perusahaan sebesar Rp.1.000.000;

3. Perusahaan telah menyelesaikan pekerjaan jasa foto copy sebesar Rp.750.000; tetapi

belum diterima pembayarannya.

4. Perusahaan membayar sewa gedung kantor untuk 2 tahun ini sebesar Rp 10.000.000;

10. Jawab :

Jurnal penyesuaiannya adalah sebagai berikut:

JURNAL PENYESUAIAN

Tanggal Rekening & Keterangan Ref Debet Kredit

Latihan Soal Laporan Keuangan

Perusahaan Jasa Merapi pada tanggal 30 juni 2011 memiliki neraca saldo setelah disesuaikan

sebagai berikut:

11. Diminta:

1. Susunlah laporan rugi laba, laporan perubahan modal, dan neraca!

2. Catatlah jurnal penyesuaian tersebut!

Penyelesaian:

1. Membuat Laporan Rugi Laba, Laporan Perubahan Modal, dan Neraca.

a. Laporan Rugi Laba:

b. Laporan Perubahan Modal:

c. Neraca:

12. 2. Membuat Jurnal Penyesuaian:

Cobalah mengerjakan sendiri penyelesaian latihan soal laporan keuangan ini, kemudian cocokan

hasilnya dengan hasil penyelesaian di atas. Jika hasilnya sama, berarti anda berhasil.