Номоддий активлар -корхона томонидан

улардан ишлаб чиқариш, ишлар бажариш,

хизматлар кўрсатиш ёки товарларни сотиш

жараёнида фойдаланиш мақсадида ёхуд

маъмурий ва бошқа функцияларни амалга

ошириш учун узоқ муддат мобайнида тутиб

туриладиган, моддий-ашёвий мазмунга эга

бўлмаган мол-мулк объектлари.

3.

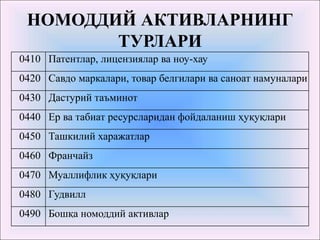

НОМОДДИЙ АКТИВЛАРНИНГ

ТУРЛАРИ

0410 Патентлар,лицензиялар ва ноу-хау

0420 Савдо маркалари, товар белгилари ва саноат намуналари

0430 Дастурий таъминот

0440 Ер ва табиат ресурсларидан фойдаланиш ҳуқуқлари

0450 Ташкилий харажатлар

0460 Франчайз

0470 Муаллифлик ҳуқуқлари

0480 Гудвилл

0490 Бошқа номоддий активлар

4.

НОМОДДИЙ АКТИВЛАР

АУДИТИНИНГ МАҚСАДИ

Бухгалтерияҳисоботи «номоддий

активлар» моддасининг ишончлилик

даражаси тўғрисида фикр шакллантириш ва

корхонада қўлланилаётган номоддий

активларни ҳисобга олиш услуби ҳамда

солиққа тортиш билан боғлиқ

муомалаларнинг Ўзбекистон Республикасида

амал қилаётган қонунчиликка

мувофиқлигини аниқлаш.

5.

НОМОДДИЙ АКТИВЛАРНИ ТАНОЛИШ МЕЗОНЛАРИ

• моддий-ашёвий тузилиш (шакл) га эга бўлмаслиги

• активлардан узоқ муддат мобайнида фойдаланиш

• корхона ушбу активни кейинчалик қайта сотишни мўлжалламайди

• ишончлилик, яъни корхонада актив ва унга бўлган мутлақ ҳуқуқнинг мавжудлигини

тасдиқловчи тегишли равишда расмийлаштирилган ҳужжатларнинг мавжудлиги

• активни ундан фойдаланиладиган хўжалик фаолиятидан алоҳида фойдаланишнинг

мумкин бўлиши

• корхонага келгусида иқтисодий наф келтириши мўлжалланаётган активлар номоддий

активлар ҳисобланади

6.

НОМОДДИЙ АКТИВЛАР АУДИТИНИНГАСОСИЙ

ЙЎНАЛИШЛАРИ

• активларнинг номоддий активларга тўғри олиб борилганлиги

• номоддий активларнинг тегишли ҳужжатларда расмийлаштирилиши

• номоддий активлар келиб тушиши ва ҳисобдан чиқарилиши бўйича

операцияларни тўғри расмийлаштириш ва ҳисобда акс эттириш

• номоддий активлар бошланғич қийматини тўғри баҳолаш

• номоддий активларнинг фойдаланиш муддатини ва амортизация

ажратмаларини ҳисоблашни тўғри аниқлаш

• номоддий активларга амортизация ҳисоблаш ва уни ҳисобда акс эттиришни

танланган усулини ҳисоб сиёсатида белгиланиши ва бошқалар

7.

АУДИТОР НОМОДДИЙ АКТИВЛАРНИ

ТЕКШИРИШЧОҒИДА ҚУЙИДАГИ МАЪЛУМОТ

МАНБАЛАРИДАН ФОЙДАЛАНАДИ

• номоддий активларни ҳисобга олишни ва улар билан

боғлиқ муомалаларни солиққа тортишни ташкил этиш

масалаларини тартибга солувчи асосий меъёрий

ҳужжатлар;

• корхонанинг ҳисоб сиёсати тўғрисидаги буйруғи

(фармойиши) (номоддий активлар ҳисобига тааллуқли

қисми);

• номоддий активлар синтетик ва аналитик ҳисоби бўйича

корхонада қўлланиладиган ҳисоб регистрлари;

• номоддий активларга тааллуқли муомалаларни ҳисобга

оладиган дастлабки ҳужжатлар;

• бухгалтерия ҳисоботлари.

8.

Аудитнинг бўлимлари бўйичааудиторлик

жарёнларининг рўйхати

Аудиторнинг иш ҳужжатлари

Сотиб олинган номоддий активлар бўйича

ҚҚСнинг тўғри ҳисобга олинганлигини

текшириш

Солиқлар бўйича ҳисоб-китоблар,

қабул топшириш далолатномалар,

юкхатилар, мемориал-ордерлар,

машинограммалар, журнал-ордерлар,

бош китоб.

Амартизация ҳисобланишининг тўғрилигини

текшириш.

Ҳисоб сиёсати, амортизация

ҳисоблаш қайдномалари

Амортизация ажратмаларининг тегишли

харажат счётларига тўғри ўтказилаётганлигини

текшириш

Амортизация ажратмаларини

тақсимлаш қайдномалари, №10-сонли

журнал ордер ва бошқа ҳисоб

регистрлари

Номоддий активлар чиқиб кетишининг

тўғрилигини текшириш

Шартномалар, счет-фактуралар,

юкхатилар, ҳисобдан чиқариш

далолатномалар, номоддий активлар

ҳисобининг инвентар карточкалари,

ҳисоб регистрлари, бош китоб

Номоддий активлар классификацияси тўғри

амалга оширилганлигини текшириш

Шартномалар, қабул-топшириш

далолатномалар, мулкка эгаликни

тасдиқловчи ҳужжатлар

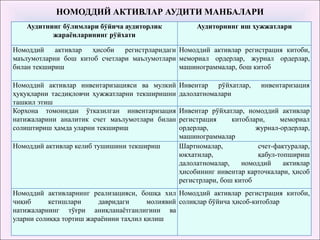

НОМОДДИЙ АКТИВЛАР АУДИТИ МАНБАЛАРИ

9.

НОМОДДИЙ АКТИВЛАР АУДИТИМАНБАЛАРИ

Аудитнинг бўлимлари бўйича аудиторлик

жараёнларининг рўйхати

Аудиторнинг иш ҳужжатлари

Номоддий активлар ҳисоби регистрларидаги

маълумотларни бош китоб счетлари маълумотлари

билан текшириш

Номоддий активлар регистрация китоби,

мемориал ордерлар, журнал ордерлар,

машинограммалар, бош китоб

Номоддий активлар инвентаризацияси ва мулкий

ҳуқуқларни тасдиқловчи ҳужжатларни текширишни

ташкил этиш

Инвентар рўйхатлар, инвентаризация

далолатномалари

Корхона томонидан ўтказилган инвентаризация

натижаларини аналитик счет маълумотлари билан

солиштириш ҳамда уларни текшириш

Инвентар рўйхатлар, номоддий активлар

регистрация китоблари, мемориал

ордерлар, журнал-ордерлар,

машинограммалар

Номоддий активлар келиб тушишини текшириш Шартномалар, счет-фактуралар,

юкхатилар, қабул-топшириш

далолатномалар, номоддий активлар

ҳисобининг инвентар карточкалари, ҳисоб

регистрлари, бош китоб

Номоддий активларнинг реализацияси, бошқа хил

чиқиб кетишлари давридаги молиявий

натижаларнинг тўғри аниқланаётганлигини ва

уларни солиққа тортиш жараёнини таҳлил қилиш

Номоддий активлар регистрация китоби,

солиқлар бўйича ҳисоб-китоблар

10.

СОТИБ ОЛИНГАН НОМОДДИЙАКТИВЛАРНИНГ БОШЛАНҒИЧ

ҚИЙМАТИ ҚУЙИДАГИ ХАРАЖАТЛАРДАН ТАШКИЛ ТОПАДИ

ҳуқуқдан воз кечиш (сотиб олиш) шартномасига мувофиқ

ҳуқуқ эгаси (сотувчи)га тўланган суммалар

рўйхатдан ўтказиш йиғимлари, давлат божлари, патент

божлари ва бошқа шунга ўхшаш тўловлар

номоддий активларни сотиб олиш муносабати билан

тўланадиган солиқлар ва йиғимлар суммалари

номоддий активларни сотиб олиш билан боғлиқ ахборот ва

маслаҳат хизматлари учун тўланган суммалар

номоддий активлар улар орқали сотиб олинган

воситачиларга тўланадиган ҳақлар

асосий воситалар объектларини етказиб бериш

таваккалчилигини суғурталаш бўйича харажатлар

11.

КОРХОНА ҲИСОБ СИЁСАТИДАНОМОДДИЙ

АКТИВЛАРНИ ҲИСОБГА ОЛИШ УСЛУБИЁТИ

• амортизация ажратмаларини ҳисоблаш усуллари (бир

бутунлигича ёки номоддий активларнинг ҳар бир тури

бўйича);

• амортизация ҳисобланмайдиган номоддий активлар рўйхати;

• номоддий активларни ҳисобга олиш учун қўлланиладиган

намунавий қабул қилинган ва корхонанинг ўзида

тасдиқланган дастлабки ҳужжатлар шакллари;

• номоддий активларни инвентаризация қилиш муддатлари;

• номоддий активлар ҳисобига доир ҳужжатлар айланиши;

• номоддий активларга тааллуқли муомалаларни ҳисобга

олишда қўлланиладиган счётлар рўйхати.

12.

Ҳақиқий эмас (ишламайдиган)деб топилган ва ҳуқуқий оқибатлар

келтириб чиқармайдиган номоддий активлар

Корхонага тегишли бўлмаган, лекин ҳуқуқ эгаси томонидан лицензия

шартномаси бўйича берилган ва балансдан ташқари ҳисобварақда ҳисобга

олинадиган номоддий активлардан фойдаланиш ҳуқуқи асосида корхона

фойдаланаётган номоддий активлар

Гудвилл

Амортизация ҳисобланмайдиган номоддий активлар турлари

13.

НОМОДДИЙ АКТИВЛАР ҲАРАКАТИГАДОИР МУОМАЛАЛАРНИ

ҲИСОБДА АКС ЭТТИРИШ УСЛУБИЁТИГА РИОЯ ҚИЛМАСЛИК

СОЛИҚ БИЛАН БОҒЛИҚ НОХУШ ҲОЛАТЛАРНИ КЕЛТИРИБ

ЧИҚАРАДИ

Жумладан:

• тўланмаган ва ҳисобга олинмаган номоддий активлар

бўйича қўшилган қиймат солиғини бюджетга тақдим қилиш;

• номоддий активларни сотиш ва шартномага асосан текинга

бериш чоғида ҚҚС ҳисобламаслик ва нотўғри аниқлаш;

• номоддий активлар ҳисобдан чиқарилиши натижасида

кўрилган зарарлар суммасига солиққа тортиладиган

фойданинг камайтирилиши;

• номоддий активлар жисмоний шахслар томонидан сотиб

олинганида даромад солиғи ушламаслик.