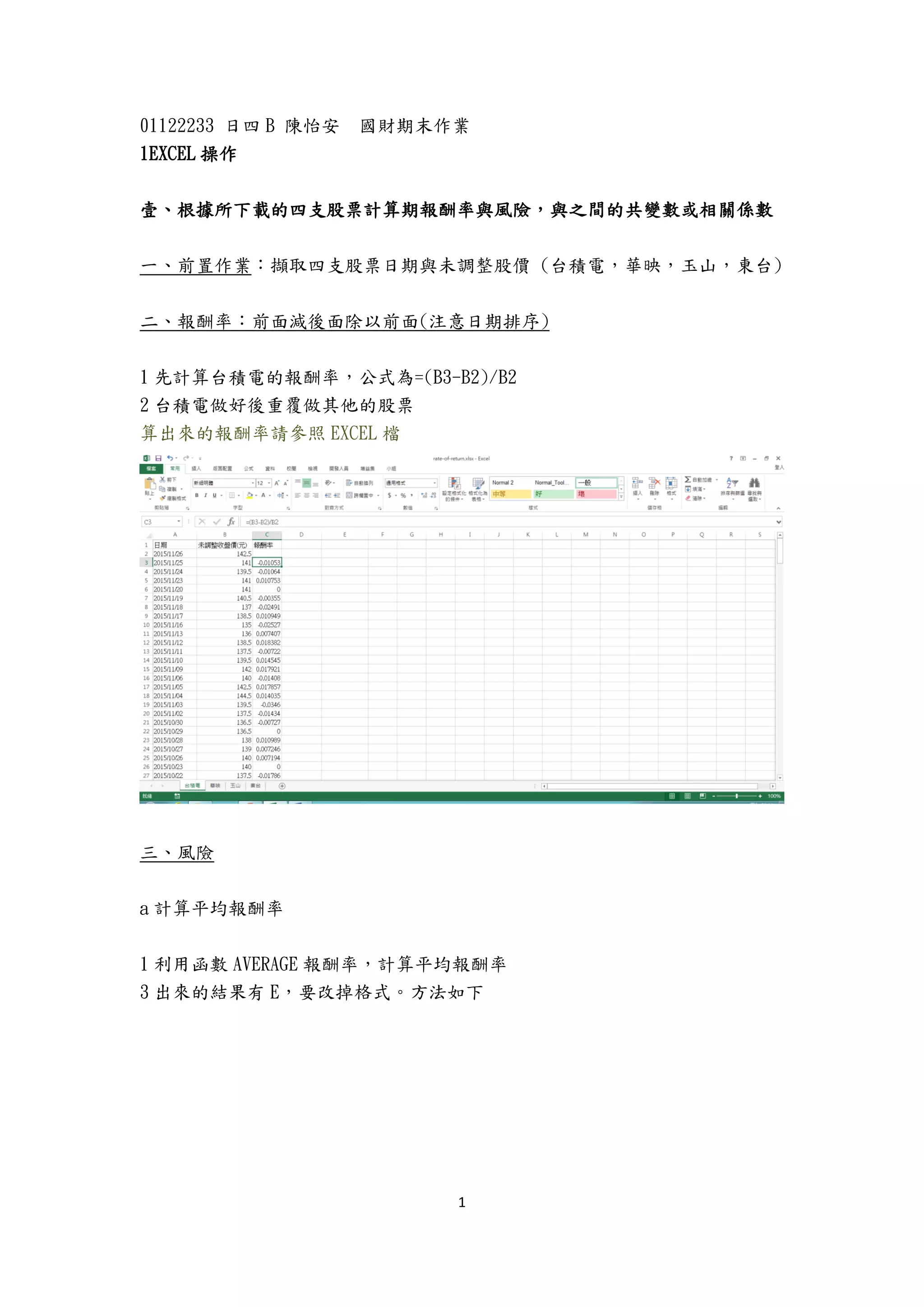

本文件涉及对四支股票(台积电、华映、玉山、东台)的期报酬率和风险分析,包括计算报酬率、风险、协方差矩阵及投资组合标准差。最终结论指出,四支股票的风险普遍高于报酬率,尤其华映的表现突出,且市场风险分析显示四支股票的回归系数均小于1,表明市场风险较低。最后,文件还探讨了与汇率及利率相关的经济模型(PPP和IRP)分析,结果显示这些模型未能成立。