Комплексное прикладное ERP-решение, охватывающее основные контуры управления и учета на предприятиях мясной промышленности, занимающихся заготовительной и перерабатывающей деятельностью.

Комплексное прикладное ERP-решение, охватывающее основные контуры управления и учета на предприятиях мясной промышленности, занимающихся заготовительной и перерабатывающей деятельностью.

Система консолидации управленческой и отчетной информации // Service Measurem...IBS

6 июня 2013 года в международном центре «ИнфоПространство» состоялся форум ITMF-2013, посвященный управлению ИТ-сервисами. В рамках программы эксперты IBS провели семинар «Ситуационный центр – строим нервную систему ИТ без нервов»

Решение предназначено для автоматизации бухгалтерского учета всех участников инвестиционно-строительного процесса (подрядчиков, заказчиков, инвесторов).

Программный продукт ИНТАЛЕВ: Корпоративный менеджмент – программно-методический комплекс для управления эффективностью бизнеса и автоматизации системы управления финансами. Продукт является конструктором, с помощью которого можно построить любую финансовую модель.

Посмотрите в действии! http://bit.ly/2AQ8PFr

Система консолидации управленческой и отчетной информации // Service Measurem...IBS

6 июня 2013 года в международном центре «ИнфоПространство» состоялся форум ITMF-2013, посвященный управлению ИТ-сервисами. В рамках программы эксперты IBS провели семинар «Ситуационный центр – строим нервную систему ИТ без нервов»

Решение предназначено для автоматизации бухгалтерского учета всех участников инвестиционно-строительного процесса (подрядчиков, заказчиков, инвесторов).

Программный продукт ИНТАЛЕВ: Корпоративный менеджмент – программно-методический комплекс для управления эффективностью бизнеса и автоматизации системы управления финансами. Продукт является конструктором, с помощью которого можно построить любую финансовую модель.

Посмотрите в действии! http://bit.ly/2AQ8PFr

299.информационные технологии в бухгалтерском учете учебное пособие

1. Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Ярославский государственный университет им. П.Г. Демидова

А.Н. Лататуев

Информационные технологии

в бухгалтерском учете

Учебное пособие

Рекомендовано

Научно-методическим советом университета

для студентов специальности

Прикладная информатика в экономике

Ярославль 2005

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

3. 3

Введение

Изменения, происходящие в ходе общего процесса экономи-

ческих реформ в России, приводят к трансформации бухгалтерско-

го учета и, как следствие, привлекают все большее внимание к

проблемам его автоматизации.

Возможность выбора методического обеспечения и техноло-

гии бухгалтерского учета позволяет предприятию влиять на эффек-

тивность учетного процесса, полноту и достоверность отражения

ее имущественного и финансового положения, а также обеспечи-

вать управленческий персонал своевременной и полной информа-

цией, необходимой для принятия решений.

Учетная политика является реальным инструментом управле-

ния предприятием, финансового и налогового планирования ее

деятельности и снижения налогового бремени. Центральное место

в учетной политике занимают форма бухгалтерского учета и тех-

нология обработки учетной информации. Эти элементы определя-

ют техническую политику предприятия в области автоматизации

бухгалтерского учета.

Допустимость широкого маневра в формировании и проведе-

нии учетной политики диктует требования к обеспечению гибкости

автоматизации бухгалтерского учета. При этом речь должна идти

об автоматизированной гибкости, поскольку «ручная» практически

исчерпала свои потенциальные возможности.

Бухгалтерский учет представляет собой упорядоченную сис-

тему сбора, регистрации и обобщения информации в денежном

выражении об имуществе, обязательствах предприятия и их дви-

жении путем сплошного, непрерывного и документального отра-

жения всех хозяйственных операций. При значительных объемах

учетной информации обеспечить полноту, достоверность, своевре-

менность и объективность информации можно, лишь используя

преимущества новых информационных технологий.

Эффективное использование средств вычислительной техни-

ки для автоматизированного ведения бухгалтерского учета и от-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

4. 4

четности во многом определяется квалификацией бухгалтера. Со-

временный бухгалтер должен обладать не только знаниями в пред-

метной области, но и владеть современными методами обработки

данных на компьютере.

Учитывая актуальность проблемы автоматизации бухгалтер-

ского учета, возникла необходимость подготовки специалистов но-

вой формации, являющихся связующим звеном между специали-

стами двух областей: бухгалтерского учета и информатики. Дан-

ные специалисты должны быть не только знакомы с общими

закономерностями обработки экономической информации и легко

осваивать программные продукты бухгалтерского учета. Они

должны уметь находить эффективные варианты решения учетных

задач, ориентируясь на специфику и условия работы организации.

Кроме того, их знания должны позволять настраивать прикладную

систему на автоматизированное ведение учета практически на лю-

бом участке бухгалтерского учета.

В данном пособии делается попытка объединить сведения о

принципах ведения бухгалтерского учета и основах построения ав-

томатизированных систем бухгалтерского учета.

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

5. 5

Глава 1. Теоретические основы

автоматизации бухгалтерского учета

1.1. Этапы автоматизации

бухгалтерского учета в России

В мире существует более тысячи тиражируемых бухгалтерских

систем различной мощности и стоимости, однако российские бух-

галтеры и предприниматели предпочитают отечественные пакеты,

как наиболее подходящие для условий переходной экономики и

быстрой смены законодательных актов, регулирующих порядок

бухгалтерского учета.

Автоматизация бухгалтерского учета в России происходила в

несколько этапов. Первый этап разработки программ автоматиза-

ции бухгалтерского учета совпал по времени с перестройкой, когда

в России появилась реальная потребность в программных продук-

тах такого типа для нужд малых предприятий и кооперативов, об-

служивания временных трудовых коллективов и других новых

объектов бухгалтерского учета. Этот период характеризовался мас-

совым ввозом в нашу страну персональных компьютеров, что в

значительной степени обусловило выбор последних в качестве ос-

новной аппаратной платформы для бухгалтерских разработок.

Большинство программ создавалось в виде АРМ (автоматизиро-

ванных рабочих мест) и предназначалось для эксплуатации на ав-

тономных компьютерах. В это время были популярны первые бух-

галтерские программы: «Финансы без проблем» («Хакерс Ди-

зайн»), «Турбо-бухгалтер» («ДИЦ»), «Парус» («Парус»).

Второй этап был связан с развитием коммерческих структур и

началом приватизации. Десятки тысяч создаваемых ТОО, АОЗТ и

кооперативов нуждались в бухгалтерском учете. На волне всеоб-

щей коммерциализации наблюдался бурный рост тиражируемых

разработок, в значительной степени вытеснивших заказные. Энту-

зиастов-одиночек и временные трудовые коллективы сменили

профессиональные группы специалистов, объединившихся в соб-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

6. 6

ственные компании, которые хотели получать прибыль от прода-

ваемого тиража бухгалтерских программ. Именно тогда были обра-

зованы сегодняшние фирмы-лидеры: «1С», «Диасофт», «Омега»,

R-Style Software Lab.

Третий этап развития бухгалтерских систем характеризуется

созданием интегрированных программных средств, объединяющих

несколько предметных областей автоматизации. В настоящее вре-

мя наиболее популярными в Ярославском регионе являются сле-

дующие системы: «СБиС++», «1С: Предприятие», «Инфин – Бух-

галтерия», «БОСС».

1.2. Требования к бухгалтерской системе

Под автоматизированной системой следует понимать не только

прикладную программу, решающую задачи предметной области, и

документацию, качественно разъясняющую структуру системы и

управление ею применительно к вводу, обработке и выводу дан-

ных. Обязательной составной частью компьютерной системы яв-

ляются аппаратные средства и системные программы, к которым

относятся операционные системы, системы управления базами

данных и сервисные программы. И наконец, следует понимать, что

эффективность эксплуатации программы зависит и от подготов-

ленности персонала, как управляющего системой, так и эксплуати-

рующего ее.

Хорошие бухгалтерские системы вне зависимости от их мас-

штаба, программно-аппаратной платформы и стоимости должны

обеспечивать качественное ведение учета, быть надежными и

удобными в эксплуатации.

Они должны безошибочно производить арифметические рас-

четы; обеспечивать подготовку, заполнение, проверку и распечатку

первичных и отчетных документов произвольной формы; осущест-

влять безошибочную обработку занесенных данных; производить

накопление итогов произвольной степени сложности; обеспечивать

обращение к данным за прошлые периоды (вести архив).

В зависимости от особенностей учета на предприятии базы

данных могут иметь различную структуру, но в обязательном по-

рядке должны соответствовать структуре принятого плана счетов,

задающего основные параметры настройки системы на конкретную

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

7. 7

учетную деятельность. Модули системы, обеспечивающие прове-

дение расчетов и суммирование итогов, должны использовать рас-

четные нормативы, которые приняты в текущее время.

Надежность системы в компьютерном плане означает защи-

щенность ее от случайных сбоев и в некоторых случаях – от

умышленной порчи данных. Как известно, современные персо-

нальные компьютеры являются достаточно открытыми, поэтому

нельзя достоверно гарантировать защиту чисто на физическом

уровне. Важно, чтобы после сбоя разрушенную базу данных можно

было легко восстановить, а работу системы возобновить в крат-

чайшие сроки.

Не менее важно, чтобы фирма – разработчик бухгалтерской

программы имела значительный опыт работы и солидную репута-

цию. При выборе системы следует учитывать то обстоятельство,

что в дальнейшем к продавцу придется неоднократно обращаться и

за советом или консультацией, и за заменой устаревшей версии на

новую.

1.3. Особенности компьютерной

обработки данных

Способ обработки хозяйственных операций при ведении бух-

галтерского учета оказывает существенное влияние на организаци-

онную структуру фирмы, а также на процедуры и методы внутрен-

него контроля. Компьютерная технология характеризуется рядом

особенностей, которые следует учитывать при оценке условий и

процедур контроля. Ниже приведены отличия компьютерной обра-

ботки данных от неавтоматизированной.

Единообразное выполнение операций. Компьютерная обработка

предполагает использование одних и тех же команд при выполне-

нии идентичных операций бухгалтерского учета, что практически

исключает появление случайных ошибок, обыкновенно присущих

ручной обработке. Напротив, программные ошибки (или другие

систематические ошибки в аппаратных либо программных средст-

вах) приводят к неправильной обработке всех идентичных опера-

ций при одинаковых условиях.

Разделение функций. Компьютерная система может осущест-

вить множество процедур внутреннего контроля, которые в неав-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

8. 8

томатизированных системах выполняют разные специалисты. Та-

кая ситуация оставляет специалистам, имеющим доступ к компью-

теру, возможность вмешательства в другие функции. В итоге ком-

пьютерные системы могут потребовать введения дополнительных

мер для поддержания контроля на необходимом уровне, который в

неавтоматизированных системах достигается простым разделением

функций. К подобным мерам может относиться система паролей,

которая предотвращает действия, недопустимые со стороны спе-

циалистов, имеющих доступ к информации об активах и учетных

документах через терминал в диалоговом режиме.

Потенциальные возможности появления ошибок и неточно-

стей. По сравнению с неавтоматизированными системами бухгал-

терского учета компьютерные системы более открыты для несанк-

ционированного доступа, включая лиц, осуществляющих контроль.

Они также открыты для скрытого изменения данных и прямого или

косвенного получения информации об активах. Чем меньше человек

вмешивается в машинную обработку операций учета, тем ниже воз-

можность появления ошибок и неточностей. Ошибки, допущенные

при разработке или корректировке прикладных программ, могут ос-

таваться незамеченными на протяжении длительного периода.

Потенциальные возможности усиления контроля со стороны

администрации. Компьютерные системы дают в руки администра-

ции широкий набор аналитических средств, позволяющих оцени-

вать и контролировать деятельность фирмы. Наличие дополни-

тельного инструментария обеспечивает укрепление системы внут-

реннего контроля в целом и, таким образом, снижение риска его

неэффективности. Кроме того, некоторые прикладные программы

накапливают статистическую информацию о работе компьютера,

которую можно использовать в целях контроля обработки опера-

ций бухгалтерского учета.

Инициирование выполнения операций в компьютере. Компью-

терная система может выполнять некоторые операции автоматиче-

ски, причем их санкционирование необязательно документируется,

как это делается в неавтоматизированных системах бухгалтерского

учета, поскольку сам факт принятия такой системы в эксплуатацию

администрацией предполагает в неявном виде наличие соответст-

вующих санкций.

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

9. 9

Глава 2. Практическая технология

эффективной автоматизации

бухгалтерского учета

2.1. Подготовка к автоматизации

Распространенным заблуждением является то, что автоматиза-

ция бухгалтерского учета состоит из приобретения системы учета

и «заведения данных в программу». Любая современная программа

по автоматизации бухгалтерского учета продается с некоторыми

типовыми настройками, но она является достаточно гибкой систе-

мой и позволяет настраивать систему ведения учета в соответствии

с требованиями конкретного предприятия, начиная от плана счетов

и заканчивая формами отчетности, предоставляемыми в контроли-

рующие органы. Поэтому для того чтобы перевод бухгалтерии на

компьютерный учет был эффективен и дал хороший результат, на-

чинать необходимо с подготовки, которую условно можно разбить

на пять этапов.

Этап I. Оптимизация бухгалтерского учета

На первом этапе проводится анализ имеющейся на предпри-

ятии системы бухгалтерского учета, а именно:

Применяемый план счетов и использование конкретных

счетов.

Применяемая аналитика по различным счетам.

Использующиеся типовые проводки для отражения хо-

зяйственных операций.

Формы и содержание первичной документации.

Формы отчетных документов.

Анализ производится на предмет того, что можно изменить для

улучшения бухгалтерского учета. Например, суммовые значения

некоторых налогов или другую итоговую информацию можно рас-

считывать «частями» и накапливать их в течение всего отчетного

периода при регистрации соответствующих первичных докумен-

тов, а не вычислять в конце отчетного периода, как это делается

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

10. 10

при обычном ведении учета. В этом случае повышается информа-

тивность учета, поскольку величину этого «будущего» результата

можно анализировать «в реальном времени». Для проведения по-

добной оптимизации требуется не просто опытный специалист по

автоматизированным системам, а одновременно высококвалифи-

цированный бухгалтер.

Этап II. Выбор масштабов автоматизации

Под выбором масштабов автоматизации понимается то, в ка-

ком объеме будут автоматизироваться задачи бухгалтерии и в ка-

ком порядке будут переведены на компьютерный учет разделы

бухгалтерского учета. Эта проблема становится актуальной для

крупных предприятий. Когда речь идет о небольшой фирме, где

учет ведут один-два бухгалтера, то проблема не стоит вообще, бух-

галтерию надо автоматизировать полностью и сразу всё, потому,

что объем работ по автоматизации в малых организациях невелик.

Но когда автоматизируется крупное предприятие, где учет ведется

четырьмя и более бухгалтерами, имеется большой документообо-

рот со множеством нюансов, одновременная автоматизация всех

задач бухгалтерского учета положительных результатов не даст,

поскольку трудно будет выдерживать стратегическую линию вне-

дрения. Поэтому для любого крупного предприятия следует обяза-

тельно выбирать масштаб автоматизации, учитывая при этом осо-

бенности ведения бухгалтерского учета на данном предприятии.

Сначала определяется круг задач, подлежащих автоматизации.

Для этого можно рассмотреть используемые в организации автома-

тизированные рабочие места и оценить эффективность их эксплуа-

тации. Например, если в отделе сбыта имеется АРМ по учету дого-

воров, при помощи которого отслеживаются расчеты с заказчика-

ми и функционирование которого полностью удовлетворяет

пользователей, то автоматизация такой задачи в рамках новой сис-

темы бухгалтерского учета иногда становится нерациональной. В

этом случае более эффективным решением может оказаться экс-

порт из АРМ’а в бухгалтерскую систему проводок по счетам реа-

лизации, товаров отгруженных, авансов и т.д. Одним из факторов,

играющих роль при определении круга автоматизируемых задач,

может оказаться отсутствие средств на приобретение компьютеров,

в результате чего не у всех бухгалтеров появляется доступ к систе-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

11. 11

ме учета и соответствующие разделы бухгалтерского учета не бу-

дут охвачены автоматизацией, т.е. будут по-прежнему вестись

«вручную на бумаге».

После выделения круга задач, подлежащих автоматизации, оп-

ределяется порядок автоматизирования разделов бухгалтерского

учета. Практика показывает, что при большом объеме работ по ав-

томатизации эффективнее начать внедрение с какого-либо одного

раздела. Соответствующий модуль системы устанавливается, на-

страивается на специфику предприятия, осваивается пользователя-

ми, формирует достоверный результат. После успешного освоения

одного раздела начинается внедрение следующего, и так далее.

Очень важно спланировать порядок автоматизации разделов, что-

бы не получалось так, что какой-то раздел внедряется, а при вне-

дрении следующего он перерабатывается для сопряжения с ним. В

большинстве случаев начинать внедрение следует с простых и

наименее зависимых от других задач бухгалтерского учета. При

этом одновременно с внедрением автоматизированных рабочих

мест специалистов бухгалтерии полезно дорабатывать рабочее ме-

сто главного бухгалтера для того, чтобы постепенно результаты

функционирования внедренных модулей помогали автоматизиро-

вать построение необходимой отчетности.

Очевидно, что при ведении учета коллективом бухгалтеров ав-

томатизированная система должна функционировать в локальной

вычислительной сети с единой информационной базой. Поскольку,

как правило, за каждым компьютером в сети работает определен-

ный бухгалтер, важно заранее четко распределить функции, ре-

шаемые каждым бухгалтером. В этом случае можно настроить про-

грамму таким образом, чтобы на каждом рабочем месте функцио-

нировали только те задачи, которые предстоит вести

соответствующему бухгалтеру.

При выборе масштабов автоматизации есть еще один аспект.

Информация, получаемая при автоматизированном ведении бух-

галтерского учета, может быть востребована и в других структур-

ных подразделениях предприятия. Грамотно настроенная система в

состоянии обеспечить необходимыми данными с учетом всех спе-

цифических требований всех заинтересованных лиц предприятия.

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

12. 12

Этап III. Постановка задачи

После проведения оптимизации ведения бухгалтерского учета

и выбора масштабов автоматизации следует четко определить

структуру системы и функционирование каждого ее модуля. Для

этого выполняется постановка задачи, назначение которой состоит

в том, чтобы зафиксировать конкретный перечень всех документов

и отчетов, необходимых для предприятия, их структуру и соответ-

ствующие алгоритмы обработок. Этот список может быть намного

шире перечня унифицированных форм. В качестве простейшего

примера модификации форм можно привести формы накладных с

долларовым эквивалентом цены или величиной торговой наценки.

При отсутствии четкой постановки задачи может получиться,

что система будет настроена таким образом, что требуемые отчеты

и документы вообще не смогут быть сформированы (например, по

причине отсутствия необходимой аналитики по счетам, которая

определяется на первом этапе автоматизации).

Этап IV. Выбор системы учета

Только после утверждения постановки задачи имеет смысл

выбирать систему учета. В противном случае может оказаться, что

приобретенная заранее программа не сможет обеспечить эффек-

тивной автоматизации предприятия из-за отсутствия необходимых

средств настройки.

Среди автоматизированных систем бухгалтерского учета, кото-

рые в настоящее время рекламируются и продаются в России, мно-

го хороших продуктов. Это доказывает тот факт, что они использу-

ются на протяжении нескольких лет большим количеством пред-

приятий. Среди тиражируемых систем нет просто плохих и просто

хороших программ. Нет на российском рынке и бесспорного лиде-

ра. Решая одни и те же задачи, системы отличаются своей структу-

рой и способом хранения и обработки информации, а также гибко-

стью настройки. Поэтому с учетом размера предприятия, его вида

деятельности и других факторов, они с разной степенью эффектив-

ности позволят автоматизировать деятельность предприятия.

Отметим ряд факторов, на которые следует обратить внимание

при выборе системы.

Во-первых, по своим функциональным возможностям все сис-

темы ориентированы на малые, средние и крупные предприятия.

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

13. 13

Они отличаются степенью охвата множества бухгалтерских задач и

возможностями средств настройки. Программы для автоматизации

бухгалтерии малых предприятий сравнительно проще во внедрении.

Однако они, как правило, не содержат автоматических функций для

решения всех нюансов бухгалтерского учета. Необходимость до-

полнительного «ручного» ввода некоторой информации может ока-

заться необременительной для небольшого предприятия, где отно-

сительно мало хозяйственных операций. Для крупных предприятий

подобные неоправданные затраты заметно скажутся на эффектив-

ности деятельности предприятия. Корпоративные системы имеют,

как правило, модульную структуру. Каждый модуль предназначен

для автоматизации различных разделов бухгалтерского и управлен-

ческого учета. Предприятие имеет возможность, выбирая необхо-

димые модули, построить индивидуальную систему.

Другим фактором является эксплуатация системы в локальной

вычислительной сети. Все распространяемые в настоящее время

программы имеют сетевые версии. Однако и по данному критерию

они отличаются по надежности работы и скорости обработки ин-

формации. В основном, эффективность работы системы в сети за-

висит от средств, используемых для организации сетевого обмена

информацией.

Важным критерием нужно считать наличие готовых решений,

что может позволить заметно снизить затраты на внедрение систе-

мы. Следует помнить, что стоимость тиражируемых решений зна-

чительно меньше стоимости индивидуальных решений. Так, на-

пример, для торговых организаций играет весомую роль возмож-

ность сопряжения автоматизированной системы с используемым в

деятельности торговым оборудованием.

Любая система, какой бы она ни была универсальной, при вне-

дрении требует затрат на доработку для учета специфики деятель-

ности предприятия. По этой причине следует оценивать средства

настройки системы. Они также отличаются по предоставляемым

возможностям, гибкости и наглядности в эксплуатации.

Этап V. Выбор аппаратных средств

Технические вопросы не могут быть связаны с функциональ-

ными возможностями системы. Однако программные решения, ис-

пользуемые при разработке системы, сказываются на выборе аппа-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

14. 14

ратных средств. Во-первых, каждая система предъявляет опреде-

ленные требования к ресурсам и системному программному обес-

печению компьютеров: на рабочих станциях и на главном компью-

тере, на котором располагается информационная база. Во-вторых,

используемые средства сетевого обмена информацией предъявля-

ют определенные требования к архитектуре локальной вычисли-

тельной сети. На выбор технических средств повлияет и предпола-

гаемый объем информационной базы. При распределении имею-

щихся аппаратных средств по рабочим местам следует учитывать и

специфику работы на каждом из них, например: оперативная под-

готовка первичных документов, выполнение расчетных задач, и

т.п.

2.2. Внедрение системы

Качественное внедрение автоматизированной системы являет-

ся очень трудоемким процессом. Внедрение можно производить

собственными силами либо воспользоваться услугами сторонних

специалистов. Первый вариант является менее затратным, но сле-

дует учесть, что в данном случае неизбежны определенные труд-

ности, вызванные в основном отсутствием опыта автоматизации.

Услуги квалифицированных специалистов обеспечат более качест-

венное и быстрое внедрение, но затраты на внедрение в этом слу-

чае могут в несколько раз превышать стоимость самого программ-

ного комплекса.

Процесс внедрения системы включает два этапа: этап настрой-

ки и этап обучения.

Этап настройки

Несмотря на различия в предоставляемых возможностях сис-

тем автоматизации по конфигурированию, в процессе настройки

любой автоматизированной системы бухгалтерского учета можно

выделить следующие основные этапы:

Настройка плана счетов в соответствии с особенностями

ведения бухгалтерского учета на предприятии.

Настройка правил обработки типовых хозяйственных опе-

раций и формирования соответствующих проводок.

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

15. 15

Настройка экранных и печатных форм первичных доку-

ментов.

Настройка печатных форм и алгоритмов расчета внутрен-

ней и внешней отчетности.

На этапе настройки каждая автоматизированная система опе-

рирует такими универсальными понятиями, как «Справочник»,

«Документ», «Отчет». Кроме универсальных в системах могут ис-

пользоваться и индивидуальные понятия. Совокупность этих поня-

тий и определяет концепцию системы. На уровне системы опреде-

лены сами понятия и стандартные операции по их обработке. На-

пример, для универсальных понятий можно определить следующее

предназначение:

справочники – для хранения сведений о множестве од-

нородных объектов;

документы – для отражения информации о различных

фактах хозяйственной деятельности;

отчеты – для получения результатной информации по

некоторому алгоритму.

В случае модульного построения системы справочники и отче-

ты бывают основными (используемыми во многих модулях) и спе-

циализированными (используемыми в конкретных модулях). До-

кументы, как правило, являются индивидуальными для каждого

модуля.

Средства конфигурирования позволяют описать структуры

информации, входящей в эти объекты, и алгоритмы, описывающие

специфику их обработки, для отражения различных особенностей

учета. При разработке различных форм максимально должны ис-

пользоваться визуальные средства настройки, а для описания алго-

ритмов – языковые (программные) средства.

В процессе настройки формируется структура информацион-

ной базы, алгоритмы обработки, формы диалогов и документов.

Информационная структура проектируется на уровне предусмот-

ренных в системе типов обрабатываемых объектов предметной об-

ласти (константы, справочники, документы, операции, проводки и

т.д.).

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

16. 16

Этап обучения

Для эффективной эксплуатации автоматизированной системы

возможны два уровня обучения персонала предприятия.

Обучение первого уровня подразумевает освоение предметной

составляющей автоматизированной системы. Конечной целью

данного вида обучения является полное овладение пользователями

системы ее возможностями – от формирования первичных доку-

ментов до получения форм отчетности. Все без исключения поль-

зователи должны освоить функциональные возможности системы в

рамках решаемых ими задач.

Обучение второго уровня подразумевает освоение функций

администратора системы. Следует отметить, что данное обучение

необходимо лишь узкому кругу пользователей системы. Основная

роль администратора системы должна состоять в поддержании

продукта в работоспособном состоянии. Для этого необходимо,

чтобы данный пользователь освоил такие важные операции, как за-

ведение пользователя и наделение его соответствующими полно-

мочиями, сохранение и восстановление архивных копий информа-

ционной базы, установка новых форм внешней отчетности.

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

17. 17

Глава 3. Основные понятия

по бухгалтерскому учету

Одним из основных документов для работы бухгалтера являет-

ся план счетов бухгалтерского учета и, соответственно, инструкция

по его применению. В различных сферах деятельности могут быть

разные виды планов счетов. Так, например, в организациях, дея-

тельность которых финансируется государственным бюджетом,

используется так называемый бюджетный план счетов. В коммер-

ческих предприятиях используется так называемый хозрасчетный

план счетов.

План счетов бухгалтерского учета представляет собой систе-

матизированный перечень счетов бухгалтерского учета. В основу

формирования плана счетов положена их классификация по эко-

номическому содержанию. Счета бухгалтерского учета – это спо-

соб текущего учета и контроля за наличием и движением хозяйст-

венных средств и источников их образования. На каждый вид хо-

зяйственных средств и источников их образования открывается

отдельный счет. Счет в типовом плане счетов содержит номер и

наименование. К каждому счету приводится также инструкция по

его применению и корреспонденция данного счета по дебету и

кредиту с другими счетами.

С бухгалтерскими счетами связан ряд понятий: сальдо, дебет,

кредит, оборот. Под сальдо будем понимать остаток средств на

счете, выраженный в денежном выражении. Начальное сальдо оп-

ределяет остаток средств на счете на начало отчетного периода или

на некоторую точку отсчета, связанную с анализом счета. Конеч-

ное сальдо показывает, соответственно, остаток на конец периода

или на текущий момент. Дебет и кредит определены как регистры

для учета движения средств на счете за отчетный или анализируе-

мый период. Дебет и кредит можно представить как две противо-

положные стороны бухгалтерского счета, на одной из которых

учитывается увеличение средств на счете, а на другой – уменьше-

ние. Сумма записей счета по каждому из этих регистров называет-

ся оборотом. Соответственно, различают обороты по дебету и по

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

18. 18

кредиту счета. Конечное сальдо рассчитывается по значениям обо-

ротов по счету с учетом начального остатка.

Бухгалтерские счета подразделяются на активные и пассивные,

названные соответственно по наименованию сторон баланса. Кро-

ме того имеются счета, которые являются активно-пассивными и

отражаются в обеих сторонах баланса.

Активные счета предназначены для учета хозяйственных

средств. В бухгалтерском плане счетов выделены, например, ак-

тивные счета: «Касса», «Расчетный счет», «Материалы», «Товары»

и т.д. Данные счета показывают состав и размещение средств.

Сальдо по таким счетам должно отражать положительный остаток,

который записывается по дебету счета. Увеличение средств актив-

ного счета отражается на той же стороне счета, на которой записа-

но сальдо, т. е. по дебету. Соответственно, уменьшение средств по-

казывается на противоположной стороне бухгалтерского счета, т. е.

по кредиту. Конечное сальдо для активного счета рассчитывается

как сумма значений начального сальдо и разности между оборотом

по дебету и оборотом по кредиту. Формулу расчета можно отобра-

зить следующим образом:

Сальдо (кон, дебет) =

= Сальдо (нач, дебет) + Оборот (дебет) – Оборот (кредит)

Пассивные счета предназначены для учета источников образо-

вания хозяйственных средств. В бухгалтерском плане счетов выде-

лены, например, пассивные счета «Износ основных средств», «Ус-

тавный капитал», «Резервный капитал» и т.д. Данные счета отра-

жают наличие и движение источников образования средств.

Сальдо по таким счетам должно отражать положительный остаток,

который записывается по кредиту счета. Соответственно, увеличе-

ние источников средств показывается по кредиту, а их уменьше-

ние – по дебету счета. Конечное сальдо для пассивного счета рас-

считывается как сумма значений начального сальдо и разности ме-

жду оборотом по кредиту и оборотом по дебету. Формулу расчета

можно отобразить следующим образом:

Сальдо (кон, кредит) =

= Сальдо (нач, кредит) + Оборот (кредит) – Оборот (дебет)

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

19. 19

К активно-пассивным, как правило, относятся счета расчетов (с

покупателями, поставщиками, подотчетными лицами и т.п.). В от-

личие от предыдущих групп, у активно-пассивных счетов может

существовать и дебетовое и кредитовое сальдо, которое означает в

случае расчетных счетов задолженность лиц перед предприятием

или наоборот – предприятия перед лицами. Хозяйственные опера-

ции, отражающие уменьшение задолженности предприятия (соот-

ветственно – увеличение задолженности лиц), учитываются по де-

бету счета, а хозяйственные операции, отражающие увеличение за-

долженности предприятия (соответственно – уменьшение задолжен-

ности лиц), учитываются по кредиту счета. При этом под «лицами»

понимаются все лица анализируемого счета, например все покупа-

тели. Для подсчета конечного сальдо активно-пассивного счета по-

требуется уже не просто формула, а алгоритм расчета, который вы-

глядит следующим образом:

1. Если начальное сальдо дебетовое (задолженность другой

стороны), то вычисляем сумму значений начального сальдо и раз-

ности между оборотом по дебету и оборотом по кредиту:

Сальдо (кон)=

= Сальдо (нач, дебет) + Оборот (дебет) – Оборот (кредит)

Если результат положительный (Сальдо(кон) > 0), то конечное

сальдо вычислено и остается дебетовым, т. е. задолженность оста-

лась за лицами. Если результат отрицательный, то значение конеч-

ного сальдо определяем как модуль вычисленной суммы (т. е. де-

лаем положительным) и назначаем его по кредиту счета, т. е. за-

долженность лиц превратилась в задолженность предприятия.

2. Если начальное сальдо кредитовое (задолженность предпри-

ятия), то вычисляем сумму значений начального сальдо и разности

между оборотом по кредиту и оборотом по дебету:

Сальдо (кон) =

= Сальдо (нач, кредит) + Оборот (кредит) – Оборот (дебет)

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

20. 20

Если результат положительный (Сальдо(кон) > 0), то конечное

сальдо вычислено и остается кредитовым, т. е. задолженность ос-

талась за предприятием. Если результат отрицательный, то значе-

ние конечного сальдо определяем как модуль вычисленной суммы

(т. е. делаем положительным) и назначаем его по дебету счета, т. е.

задолженность предприятия превратилась в задолженность другой

стороны.

Следует подчеркнуть, что таким способом рассчитывается об-

щая задолженность между предприятием и всеми лицами, связан-

ными с анализируемым бухгалтерским счетом. На практике, как

правило, больший интерес представляет не только общее значение

задолженности, а конкретное значение между предприятием и ка-

ждым лицом. Эта проблема будет рассмотрена позже.

В типовом плане счетов перечисляются синтетические счета

(счета верхнего уровня) и субсчета (счета нижнего уровня). Суб-

счета предназначены для более детального учета показателей. Учи-

тывая свои особенности, предприятие может вводить в план счетов

дополнительные субсчета. Между синтетическим счетом и его

cубсчетами существует тесная взаимосвязь.

Если синтетический счет активный, то активными будут и его

субсчета. Аналогичный порядок распространяется и на пассивные

счета. А вот у активно-пассивного синтетического счета субсчета

могут быть не только активно-пассивными, но также и просто ак-

тивными, и просто пассивными.

Сумма оборотов по кредиту субсчетов равна обороту по креди-

ту синтетического счета, сумма оборотов по дебету субсчетов рав-

на обороту по дебету синтетического счета. Сумма остатков (саль-

до) по субсчетам равна остатку (сальдо) по синтетическому счету,

при этом для активно-пассивных счетов при подсчете общей за-

долженности дебетовые и кредитовые остатки по всем субсчетам

складываются с разными знаками.

Как уже было отмечено, плану счетов соответствует инструк-

ция по его применению при ведении бухгалтерского учета на

предприятии. Корреспонденция счетов – взаимосвязь между сче-

тами бухгалтерского учета, обусловленная отражением хозяйст-

венной операции и выраженная в указании номера (наименования)

одного счета по дебету и другого счета по кредиту. Корреспонден-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

21. 21

ция счетов называется бухгалтерской проводкой. Таким образом,

при формировании проводки используется метод двойной записи,

который можно определить как способ регистрации суммы хозяй-

ственной операции на двух счетах бухгалтерского учета одновре-

менно – по дебету одного счета и кредиту другого. Благодаря

двойственному отражению сумм хозяйственных операций в бух-

галтерском учете в любой момент, в том числе и в конце отчетного

периода, должно соблюдаться равенство между оборотами по де-

бету всех счетов и оборотами по кредиту всех счетов.

Все бухгалтерские проводки предприятия должны быть под-

тверждены документально. Между тем, можно провести условное

деление проводок на две группы: документированные и недоку-

ментированные. Многие хозяйственные операции, следствием вы-

полнения которых являются сформированные проводки, связаны с

выпиской первичных документов, таких как кассовые ордера, пла-

тежные поручения, накладные и т.д. Такие проводки условно мож-

но назвать документированными. В отличие от них недокументи-

рованными являются проводки, напрямую не связанные с подго-

товкой первичных документов. Они могут быть использованы,

например, при подведении итогов деятельности предприятия за от-

четный период.

Говоря о ведении бухгалтерского учета, следует отметить осо-

бенности синтетического и аналитического учета. Как правило,

этот вопрос связан с учетом на счетах расчетов, которые, как уже

указывалось, являются активно-пассивными.

Когда речь идет о синтетическом учете, то под счетом бухгал-

терского учета понимают такой, на котором ведется учет информа-

ции о составе и движении хозяйственных средств предприятия или

источников их образования в общем виде и в едином денежном

измерении. Например, счет «Расчеты с бюджетом» показывает со-

стояние общей задолженности предприятия бюджету по всем уста-

новленным законодательством налогам. Работа с бухгалтерскими

счетами при синтетическом учете не имеет особенностей и описана

выше.

Когда речь идет об аналитическом учете, то подразумевается,

что учет информации на бухгалтерском счете ведется не в общем

виде, а в разрезе лиц или объектов, связанных с данным счетом.

Например, на счете «Расчеты с покупателями» общая задолжен-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

22. 22

ность между предприятием и всеми покупателями складывается из

задолженностей с каждым отдельным покупателем, а на счете

«Расчеты с бюджетом» имеющаяся общая задолженность по бюд-

жету состоит из задолженностей по видам платежей: подоходному

налогу, налогу на добавленную стоимость, налогу на прибыль, и

т.д. В этом случае для учета по конкретным лицам или объектам

вводят понятие аналитики, а сам бухгалтерский счет определяют

как аналитический. Как правило, для каждого аналитического сче-

та определяют один вид аналитики, но ничему не противоречит для

удобства учета вводить несколько видов аналитик.

Организовать аналитический учет на счете можно различными

способами.

Если объектов по виду аналитики немного и их список доста-

точно стабилен, т. е. не изменяется или редко изменяется с течением

времени, то учет по каждому объекту можно вести по назначенному

для него субсчету в плане счетов. Так организован учет, например,

на счете «Расчеты с бюджетом». Общая задолженность по бюджету

учитывается на синтетическом счете, а для учета задолженностей по

видам платежей – подоходному налогу, налогу на добавленную

стоимость, налогу на прибыль – назначены его субсчета.

Если объектов по виду аналитики на бухгалтерском счете мно-

го или их список нестабилен, т.е. подвержен постоянному измене-

нию, то организовать учет по выделенным субсчетам невозможно.

В этом случае к каждой проводке, где корреспондирует данный

счет, закрепляется в качестве аналитики лицо, которое фигурирует

в хозяйственной операции. После этого для анализа данных по

конкретному лицу отбирают проводки, где оно фигурирует в каче-

стве аналитики. Так организован учет, например, на счете «Расче-

ты с покупателями». Общая задолженность при взаиморасчетах с

покупателями учитывается на синтетическом счете, а для учета за-

долженностей по каждому покупателю в любой хозяйственной

операции, связанной с ним: по движению товаров, денежных

средств – данный покупатель закрепляется к проводке как соответ-

ствующая аналитика. Аналогично осуществляется учет на других

бухгалтерских счетах по расчетам с организациями, частными и

подотчетными лицами.

Ведение учета на аналитическом счете при аналитическом уче-

те имеет свои особенности. При синтетическом учете сальдо по

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

23. 23

данному счету определяет общую задолженность по всем лицам

аналитики и располагается с какой-либо одной стороны – дебето-

вой или кредитовой – в зависимости от вида задолженности. При

аналитическом учете сальдо по данному счету может быть одно-

временно дебетовым и кредитовым. Дебетовое сальдо определяет

общую задолженность всех лиц аналитики перед предприятием и

равняется, соответственно, сумме задолженностей каждого лица

перед организацией. Кредитовое сальдо определяет общую задол-

женность предприятия перед всеми лицами аналитики и равняется,

соответственно, сумме задолженностей организации перед каждым

лицом. Как и при синтетическом учете, хозяйственные операции,

отражающие уменьшение задолженности предприятия (соответст-

венно – увеличение задолженности всех лиц аналитики), учитыва-

ются по дебету счета, а хозяйственные операции, отражающие уве-

личение задолженности предприятия (соответственно – уменьше-

ние задолженности всех лиц аналитики), учитываются по кредиту

счета. В отличие от синтетического учета, к каждой операции при-

крепляется в виде аналитики соответствующее лицо. Для подсчета

итогов по аналитическому счету алгоритм расчета выглядит сле-

дующим образом:

1. Подводим итоги по каждому лицу аналитики, например по

каждому покупателю. В каждой паре – предприятие и лицо – за-

долженность может быть только одна: либо лицо должно предпри-

ятию, либо предприятие должно лицу. Поэтому сальдо для каждого

объекта аналитики является либо дебетовым, либо кредитовым.

Для расчета значений по каждому лицу воспользуемся алгоритмом,

описанным для активно-пассивных счетов.

2. Вычисляем обороты по дебету и кредиту для синтетического

счета как сумму оборотов, рассчитанных для каждого лица анали-

тики.

3. Среди всех лиц аналитики отбираем тех, за кем числится за-

долженность, и суммируем данные значения. Результат является

дебетовым сальдо по синтетическому счету.

4. Среди всех лиц аналитики отбираем тех, перед которыми

числится задолженность предприятия, и суммируем данные значе-

ния. Результат является кредитовым сальдо по синтетическому

счету.

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

24. 24

Если имеются результаты аналитического учета по аналитиче-

скому счету, то из них можно получить сведения для синтетиче-

ского учета при помощи операции свертывания сальдо, которую

можно описать следующим образом:

1. Если при аналитическом учете сальдо дебетовое больше,

чем сальдо кредитовое, сальдо для синтетического учета определя-

ем как дебетовое и рассчитываем его значение как разность между

дебетовым и кредитовым сальдо из аналитического учета.

2. Если при аналитическом учете сальдо кредитовое больше,

чем сальдо дебетовое, сальдо для синтетического учета определяем

как кредитовое и рассчитываем его значение как разность между

кредитовым и дебетовым сальдо из аналитического учета.

Если по аналитическому счету велся синтетический учет, то по

его результатам невозможно получить сведения для аналитическо-

го учета.

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

25. 25

Глава 4. Нормативно-справочная

информация

Справочники обязательно присутствуют в любой системе ав-

томатизированного учета. Каждый справочник представляет собой

список однородных объектов предметной области: сотрудников,

контрагентов, банков, материалов, видов услуг, товаров и т.д. От-

дельные объекты справочника называют элементами. Информация

об элементах справочника используется при формировании доку-

ментов системы. Если документы содержат оперативную инфор-

мацию, которая может заноситься, корректироваться и даже уда-

ляться постоянно, то справочная информация является условно по-

стоянной, т. е. практически не изменяется с течением времени.

Рассмотрим ряд справочников, которые могут быть использо-

ваны в большинстве модулей системы. Справочники, специфичные

для отдельных модулей, будут рассмотрены при описании соответ-

ствующего модуля.

Основным справочником системы бухгалтерского учета явля-

ется «План счетов». Система должна позволять работать с не-

сколькими планами счетов. В настоящее время необходимы, в со-

ответствии с действующим законодательством по крайней мере,

два плана счетов: бухгалтерский и налоговый. Поскольку счета мо-

гут иметь субсчета, то план счетов обязательно должен быть ие-

рархическим. С любым счетом связано понятие начального остатка

(сальдо), которое участвует в различных расчетах. При этом оста-

ток обязательно заводится на какую-либо дату. Для аналитических

счетов остатки должны присутствовать для каждого объекта ана-

литики. Поэтому с экранной формой счета связана табличная

часть, отображающая историю остатков по счету (и по каждому

объекту аналитики).

Для организации иерархии в таблице (в данном случае – спра-

вочника «План счетов») каждый элемент-субсчет в качестве одного

из реквизитов (скрытого от пользователя) должен иметь вторичный

ключ, значением которого является первичный ключ элемента этой

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

26. 26

же таблицы – счета. Например, элементы плана счетов – субсчета

10.1 и 10.2 имеют вторичный ключ, равный первичному ключу

счета 10.

Для формирования у элемента таблицы в качестве реквизита

табличной части, необходимо логическую таблицу организовать в

виде двух физических таблиц, логически связанных между собой

аналогичным образом: значение вторичного ключа элементов под-

чиненной таблицы является первичным ключом главной таблицы.

В данном случае план счетов организуется в виде двух таблиц.

Главная содержит реквизиты, однозначно определяющие счета.

Другая содержит реквизиты, связанные с архивами остатков по

счетам. У элементов таблицы «Архивы остатков» значение вто-

ричного ключа является первичным ключом главной таблицы

«План счетов». Хотя главная таблица является иерархической (что

связано с наглядностью представления информации), подчинен-

ная – имеет простую линейную структуру (она используется толь-

ко самой системой учета и неизвестна пользователю).

╔[■]═════════════════════════════ Счёт ══════════════════════════════[X]╗

║Номер Название ║

║ 60-1············ Расчёты с поставщиками и подрядчиками ↑ ║

║ ║

║ [ ] Активный [ ] Забалансовый [√] 1 аналитика [ ] 3 аналитика ║

║ [√] Пассивный [√] Взаиморасчётный [ ] 2 аналитика [ ] Печать ║

║Описание ║

║ ║

║ ║

║ ║

║───────────────────────── Архив остатков ──────────────────────────────║

║↑ Дата ↓ Лицо1 │ Лицо2 ║ Дебет │ Кредит ║

║►01.01.01║Рога и копыта │ ║ 1200.00│ ◄▲

║ 01.01.01║Взлет │ ║ │ 780.00 █

║ ║ │ ║ │ █

║ ║ │ ║ │ █

║ ║ │ ║ │ ▼

║<0/0> ║

║ Тип сальдо Сохранить ▄ Отменить ▄ ║

║ Кредитовое ↑ ▀▀▀▀▀▀▀▀▀▀▀▀▀ ▀▀▀▀▀▀▀▀▀▀▀▀ ║

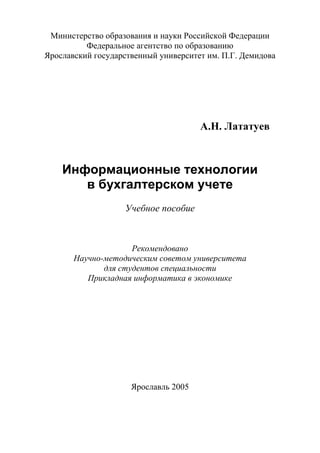

╚═══════════════════════════════════════════════════════════════════════╝

Рис. 4.1. Пример экранной формы ввода бухгалтерского счета

Для хранения структуры предприятия необходим иерархиче-

ский справочник «Сотрудники». Группами в нем выступают цеха,

отделы, сектора организации. Во всех модулях системы, кроме мо-

дулей «Заработная плата» и «Учет кадров», требуется минималь-

ное количество реквизитов: «ФИО сотрудника», «Табельный но-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

27. 27

мер». Остальные реквизиты будут рассмотрены при описании мо-

дуля «Заработная плата».

В процессе ведения своей деятельности предприятие вступает

в финансово-хозяйственные отношения с другими организациями,

физическими лицами, включая индивидуальных предпринимате-

лей. Всех их объединяет термин «Контрагенты», для хранения

информации о которых требуется свой справочник. Очевидно, что

и эта таблица должна быть организована как иерархическая. Сле-

дует учесть, что для юридических и физических лиц, как правило,

требуется заводить различную информацию. Поэтому для работы с

соответствующими элементами могут быть разработаны разные

экранные формы и даже могут быть созданы разные таблицы: для

юридических лиц и индивидуальных предпринимателей.

╔[■]══════════════════════════ Организация ═══════════════════════════[X]╗

║Краткое название ИНН ║

║ Ромашка ↑ 7604123456 ║

║Полное название ║

║ ООО «Ромашка» ↑ ║

║ ║

║ Примечание ║

║ Адрес 150000, г.Ярославль, ул.Свободы, 46 ║

║ Факт.адрес ║

║ Телефоны 30-90-17 ║

║Режим работы ║

║ Представитель ║ Телефон Параметр ║ Значение ║

║► ║ ◄▲ ► ║ ◄▲

║ ║ █ ║ █

║ ║ █ ║ █

║ ║ █ ║ ▼

║ ║ ▼ ║

║ Расчётный счёт │ Название банка Журнал лиц... ▄║

║► │ ◄▲ ▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀║

║ │ █ Подробнее... ▄║

║ │ █ ▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀║

║ │ █ Сохранить ▄║

║ │ ▼ ▀▀▀▀▀▀▀▀▀▀▀║

╚════════════════════════════════════════════════════════════════════════╝

Рис. 4.2. Пример экранной формы ввода реквизитов юридического лица

При любом подходе в систему придется вводить обработку

признака лица: если юридические лица и индивидуальные пред-

приниматели хранятся в одной таблице, то признак должен присут-

ствовать в таблице для определения экранных форм; если органи-

зуются две таблицы, то обработка признака лица (юридическое ли-

цо или предприниматель) должна присутствовать у документа.

Для заведения информации о контрагентах табличные части

присутствуют, например для хранения информации о представите-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

28. 28

лях организации и его расчетных счетах. Например, логическая

таблица «Организации» состоит из трех физических таблиц: глав-

ная содержит основные реквизиты, первая из подчиненных таблиц

содержит реквизиты для хранения сведений о представителях ор-

ганизаций, другая подчиненная – список расчетных счетов органи-

заций.

╔[■]════════════════════════════ Частное лицо ═════════════════════════════[X]╗

║ ║

║Фамилия И.О. (полностью) Телефон ║

║ Морозова Любовь Борисовна·························· 44-16-22 ║

║Название (короткое) ИНН Дата рождения ║

║ Морозова Л.Б. 760412345678 26.08.1965 ║

║Фирма Свидетельство ║

║ ↑ ║

║─────── серия ─── номер ── кем выдан ─────────────────────────── когда выдан ║

║Паспорт VI-ГР 181818 РОВД Ленинского р-на г.Ярославля 22-12-90 ║

║ вид документа Примечание ║

║ Паспорт гражданина СССР ↑ ↑ ║

║────────страна───────────область──────────────район ─────────────────────────║

║ Адрес РОССИЯ ↑ Ярославская ↑ Ярославский ↑ ║

║ город улица дом корпус кв-ра индекс ║

║ г.Ярославль ↑ ул.Ляпидевского ↑ 15 15 150041 ↑↓ ║

║ ║

║ Журнал лиц ▄ Подробнее... ▄ Сохранить ▄ Отменить ▄ ║

║ ▀▀▀▀▀▀▀▀▀▀▀▀▀ ▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀ ▀▀▀▀▀▀▀▀▀▀▀▀▀ ▀▀▀▀▀▀▀▀▀▀▀▀▀ ║

╚═══════════════════════════════════════════════════════════════════════════╝

Рис. 4.3. Пример экранной формы ввода реквизитов

индивидуального предпринимателя

Расчеты с контрагентами и бюджетом, как правило, ведутся в

безналичной форме. Для подготовки соответствующих расчетных

и платежных документов необходима информация о банках, кото-

рые их обслуживают. Для этого необходимо создание иерархиче-

ского справочника «Банки». Реквизиты его элементов организова-

ны очень просто – все заводятся пользователем.

╔[■]════════════════════════ Банк ═════════════════════════[X]╗

║ ║

║ Название ║

║ АКБ "КРЕДПРОМБАНК" Г.ЯРОСЛАВЛЬ·························· ↑ ║

║ БИК (Код банка) Корр.счет ║

║ 047888786 30101810300000000786 ║

║ РКЦ ║

║ ║

║ Код РКЦ Адрес ║

║ 150040 ЯРОСЛАВЛЬ УЛ.СВЕРДЛОВА,Д.34 ║

║ Головной банк ║

║ ║

║ Счёт межфилиальных расчётов ║

║ ║

║ ║

║ Сохранить ▄ Отменить ▄ ║

║ ▀▀▀▀▀▀▀▀▀▀▀▀▀ ▀▀▀▀▀▀▀▀▀▀▀▀ ║

╚═════════════════════════════════════════════════════════════╝

Рис. 4.4. Пример экранной формы ввода реквизитов банка

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

29. 29

С каждым документом системы связаны соответствующие

проводки. В качестве одного из механизмов формирования прово-

док в системе можно предложить следующий. Создается справоч-

ник «Правила хозяйственных операций», в котором для каждой

операции описывается алгоритм обработки документа и формиро-

вания проводок на встроенном языке. В документах вводится соот-

ветствующий реквизит, куда заносится одна из указанных хозяйст-

венных операций. При регистрации документа в системе выполня-

ется алгоритм, указанный в выбранном правиле. Для реализации

подобного механизма в системе должен присутствовать встроен-

ный интерпретатор, который в реальном времени транслировал бы

текст правила хозяйственной операции и тут же выполнял описан-

ные в нем действия.

╔[■]═════════════════════════ Правило операции ═════════════════════════[▼][X]╗

║Ключевая фраза ║

║ Выдача подотчетных сумм····························· ↑ Ввести по шаблону ▄║

║Содержимое операции ───────────────────────────────────── ▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀║

║Проводка( Д71, Лицо1, Сумма, К50 ); ▲

║ █

║ █

║ █

║ ▼

║ Выполняется при ║

║Имя закрытии и Прохождение... ▄ Сохранить ▄ Отменить ▄ ║

║ [ ] Редактировании ▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀ ▀▀▀▀▀▀▀▀▀▀▀ ▀▀▀▀▀▀▀▀▀▀ ║

╚═════════════════════════════════════════════════════════════════════════════╝

Рис. 4.5. Пример экранной формы ввода правила хозяйственной операции

Важным в системе является справочник «Константы». Кон-

станты предназначены для хранения постоянной или условно-

постоянной информации, но могут применяться для хранения из-

меняемых во времени данных. Простейшим примером констант

являются ФИО главного бухгалтера для формирования расшиф-

ровки подписи в документах.

Для построения системы может оказаться полезным механизм

параметров объектов. Он схематично выглядит следующим обра-

зом. Объектам ставится в соответствие некоторый параметр, кото-

рый может принимать различные значения и тем самым влиять на

обработку объекта. Такой механизм, как правило, может оказаться

полезным в том случае, если невозможно сделать данный параметр

реквизитом объекта (например, нельзя изменять значения прове-

денных документов). Механизм необходим также тогда, когда опе-

ративно следует поменять какую-то информацию (например, зна-

чение ставки налога) у группы объектов.

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»