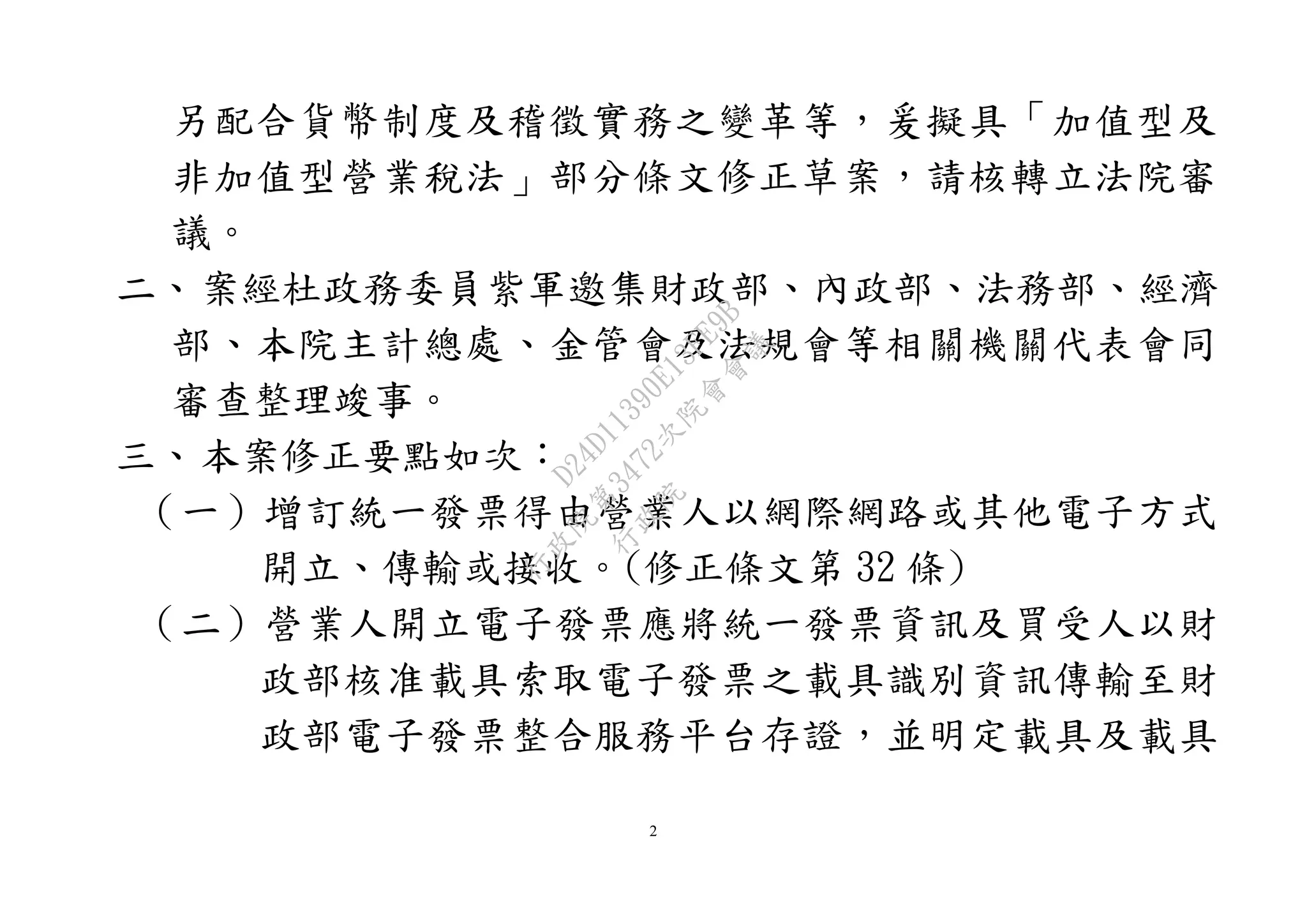

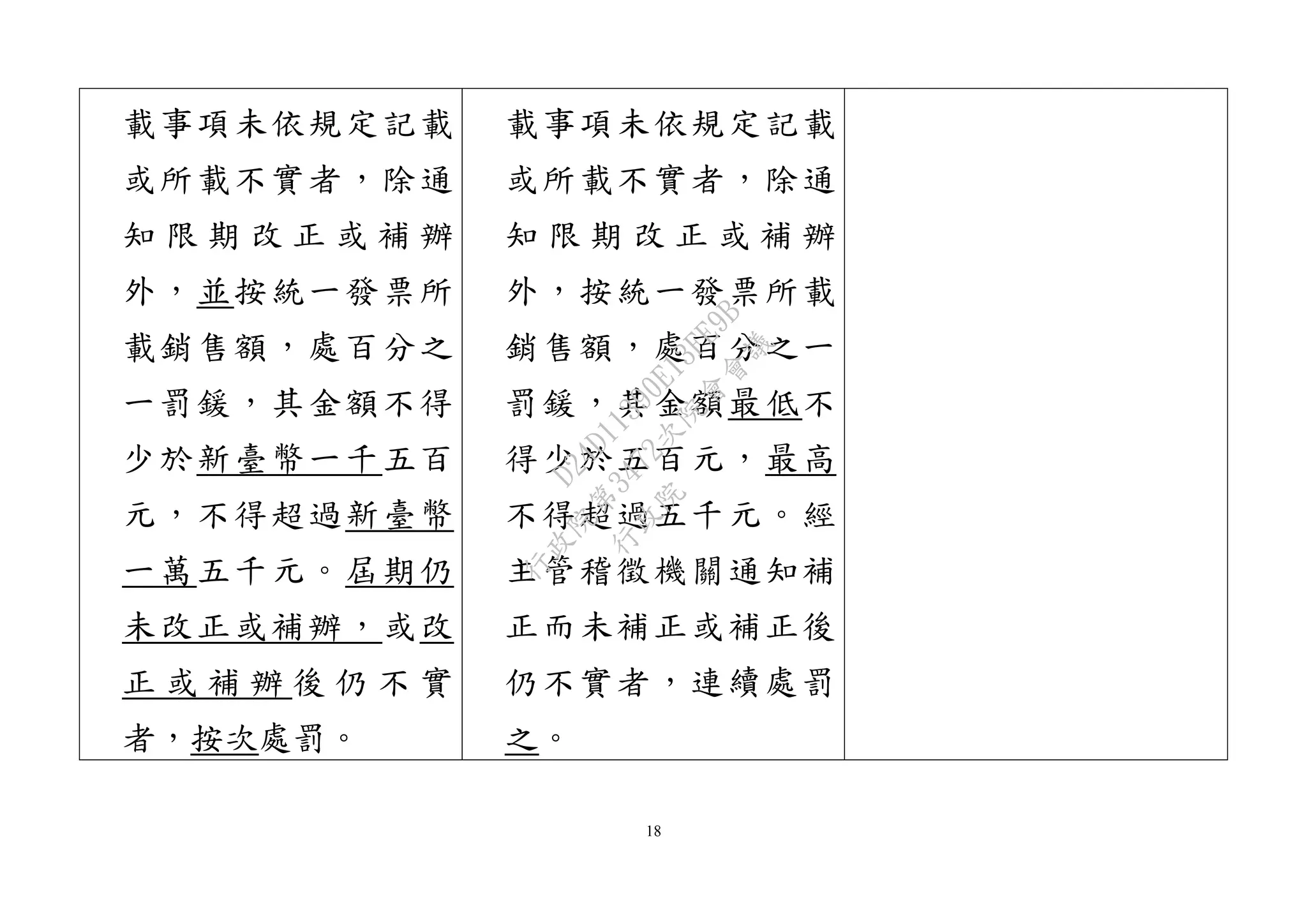

行政院於第3472次會議中討論財政部擬具的「加值型及非加值型營業稅法」部分條文修正草案,旨在推動電子發票及相關法規,以促進無紙化及保護個人資料。此外,草案修正針對開立發票程序、罰鍰計算及相關規範進行調整,並附隨詳細的修正要點及目的說明。文檔結尾請求立法院審議通過該修正草案。