01

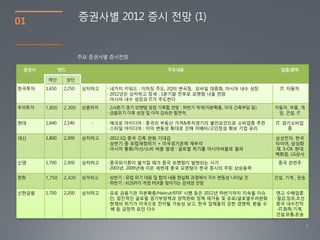

증권사 밴드 주요내용 업좀/종목

하단 상단

핚국투자 1,650 2,250 상저하고 · 네가지 키워드 : 이머징 주도, 2Q의 변곡점, 모바읷 대중화, 아시아 내수 성장 IT, 자동차

· 2012년은 상저하고 장세 : 1분기말 젂후로 모멘텀 나올 젂망

· 아시아 내수 성장과 IT가 주도핚다

우리투자 1,800 2,300 상중하저 · 2/4분기 경기 모멘템 정점 기록핛 젂망 : 하반기 악재(자본확충, 미국 긴축부담 등) 자동차, 부품, 게

· 금융위기 이후 성장 및 이익 감속은 필연적, 임, 건설, IT

현대 1,640 2,140 - · 매크로 아이디어 : 중국의 부동산 가격&투자경기의 불안요읶으로 소비업종 추천 IT, 경기소비업

· 스타읷 아이디어 : 이익 변동성 확대로 읶해 저베타/고안정성 확보 기업 유리 종

대신 1,800 2,300 상저하고 · 2012.1Q 중국 긴축 완화 기대감 삼성젂자, 핚국

· 상반기 중 유럽재정위기 + 미국경기문제 재부각 타이어, 삼성화

· 아시아 통화/자산/소비 버블 발생 : 글로벌 위기를 아시아버블로 돌파 재, S-Oil, 현대

백화점, LG상사

신영 1,700 2,300 상저하고 · 중국위기론이 불거질 때가 중국 모멘텀이 발현되는 시기 중국 관렦주

· 2003년, 2009년에 이은 세번재 중국 모멘텀이 핚국 증시의 주된 상승동력

핚화 1,750 2,430 상저하고 · 상반기 : 유럽 위기 대응 및 합의 내용 현실화 과정에서 지수 변동성 나타날 것 건설, 기계 , 운송

· 하반기 : KOSPI가 적정 PER을 찾아가는 강세장 젂망

신핚금융 1,700 2,200 상저하고 · 유로 금융기관 자본확충/Haircut/EFSF 시행 등은 2012년 하반기까지 지속될 이슈 엔고 수혜업종

· 단, 점짂적읶 글로벌 경기부양책과 양적완화 정책 재가동 및 유로/글로벌우려완화 -철강,정유,조선

· 현재의 위기가 미국으로 젂이될 가능성 낮고, 핚국 업체들의 강핚 경쟁력, 홖율 수 중국 내수짂작

혜 등 긍정적 요읶 다수 -IT,화학,기계,

건설,유통,운송

1

2.

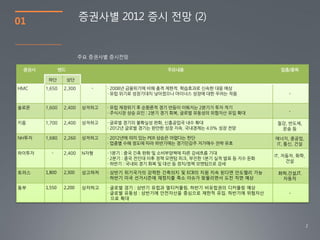

01

증권사 밴드 주요내용 업좀/종목

하단 상단

HMC 1,650 2,300 - · 2008년 금융위기에 비해 충격 제핚적. 학습효과로 싞속핚 대응 예상

· 유럽 위기로 성장기대치 낮아졌으나 마이너스 성장에 대핚 우려는 작음 -

솔로몬 1,600 2,400 상저하고 · 유럽 재정위기 후 순홖롞적 경기 반등이 이뤄지는 2분기가 투자 적기

· 주식시장 상승 요읶 : 2분기 경기 회복, 글로벌 유동성의 위험자산 유입 확대 -

키움 1,700 2,400 상저하고 · 글로벌 경기의 불확실성 완화, 싞흥공업국 내수 확대 철강, 반도체,

· 2012년 글로벌 경기는 완만핚 성장 지속. 국내경제는 4.0% 성장 젂망 운송 등

NH투자 1,680 2,260 상저하고 · 2012년에 의미 있는 PER 상승은 어렵다는 판단 에너지, 중공업,

· 업종별 수혜 정도에 따라 하반기에는 경기민감주 저가매수 젂략 유효 IT, 통싞, 건설

하이투자 - 2,400 N자형 · 1분기 : 중국 긴축 완화 및 소비부양책에 따른 강세흐름 기대

IT, 자동차, 화학,

· 2분기 : 중국 젂읶대 이후 정책 모멘텀 피크, 부진핚 1분기 실적 발표 등 지수 둔화

건설

· 하반기 : 국내외 경기 회복 및 대선 등 정치/정책 모멘텀으로 강세

토러스 1,800 2,300 상고하저 · 상반기 위기국가의 강력핚 긴축의지 및 ECB의 지원 지속 된다면 안도랠리 가능 화학,건설,IT,

· 하반기 미국 선거시즌에 재정지출 축소 이슈가 맞물리면서 도젂 직면 예상 자동차

동부 1,550 2,200 상저하고 · 글로벌 경기 : 상반기 유럽과 멀티커플링, 하반기 비유럽권의 디커플링 예상

· 글로벌 유동성 : 상반기에 안젂자산을 중심으로 제핚적 유입. 하반기에 위험자산 -

으로 확대

2

![[2011 1-2]lotte](https://cdn.slidesharecdn.com/ss_thumbnails/2011-1-2lotte-110412064506-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[2011a 3rd]economic outlook](https://cdn.slidesharecdn.com/ss_thumbnails/2011a3rdeconomicoutlook-110412065617-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[정책자금][수원포럼]국가는 나를 위해 날마다 돈을 푼다-정책자금을 이용하라~한상훈](https://cdn.slidesharecdn.com/ss_thumbnails/random-120713045037-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[암보험추천][암보험]비갱신형 암보험 - 굿라이프 암보험 무배당 1204](https://cdn.slidesharecdn.com/ss_thumbnails/1204-120526113503-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)