3D 顯示應用廠商持續推出測試水溫

LGD─ 3D TV

LGD─ 3D TV 宏碁─2D轉3D TV

宏碁─2D轉3D TV

華碩─裸視3D NB(G53SX )

華碩─裸視3D NB(G53SX ) AVER─3D 電視卡

AVER─3D 電視卡

雖然3D顯示雖然推展緩慢,但目前廠商仍持續推出測市場水溫

19.

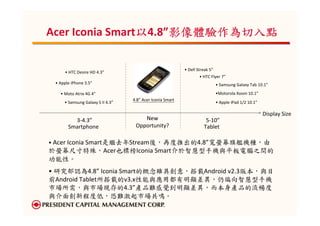

應用處於第二階段,

3D 應用處於第二階段,等待內容與硬體提升

產業發展階段

3D產業發展階段

第一階段 第二階段 第三階段 第四階段

期間 2007-2009 2010-2012 2013-2014 2015-2016

1.LED 應用提升 1.3D電影數量增加 1.3D藍光普及化

1.3D多媒體應用

產業發展 2.藍光技術成熟 2.3D節目推出 2.新世代3D遊戲機

2.裸視3D技術推廣

3.2D轉3D技術提升 3.3D數位內容增加

LED TV

3D TV、3D NB 3D 多媒體、3D手機

產品 LED MTR 3D 顯示器、3D手機

LED NB

、3D遊戲機 、3D遊戲機

主要是數位內容提升與硬體裝置普及為發展關鍵

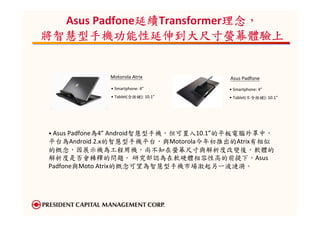

20.

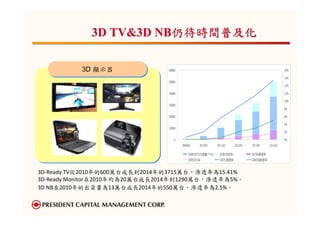

3D TV&3D NB仍待時間普及化

3D 顯示器

3D 顯示器 60000 18%

16%

50000

14%

40000 12%

10%

30000

8%

20000 6%

4%

10000

2%

0 0%

2009(E) 2010(F) 2011(F) 2012(F) 2013(F) 2014(F)

全球3DTV出貨量(千台) 全球3DMTR 3D NB滲透率

全球3D NB 3DTV滲透率 3DMTR滲透率

3D-Ready TV從2010年的600萬台成長到2014年的3715萬台,滲透率為15.41%

3D-Ready Monitor在2010年約為20萬台成長2014年到1290萬台,滲透率為5%。

3D NB在2010年的出貨量為13萬台成長2014年的550萬台,滲透率為2.5%。

21.

產品出貨有限,

3D 產品出貨有限,受惠廠商不明顯

3D產業供應鏈

研究部認為3D Display 對消費者來說,仍是Nice to have,品牌大廠華碩、宏碁與Nvidia 2011

年運用面板技術或搭配特殊軟體開始大量製作3D NB,搭配快門式與偏光式眼鏡,加上藍光

光碟機為主要傳輸媒介;至於中小尺寸應用視2D轉3D應用發展,主要需求以手機和數位相

機應用較高,但廠商推出進度緩慢,普及化仍需時間。

國內磁碟陣列廠商機可期

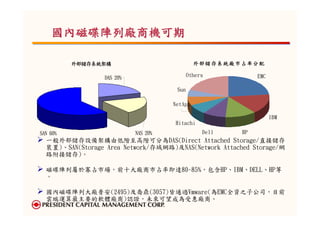

外部儲存系統架構 外部儲存系統廠市占率分配

DAS 20% Others EMC

Sun

NetApp

IBM

Hitachi

SAN 60% NAS 20% Dell HP

一般外部儲存設備架構由低階至高階可分為DAS(Direct Attached Storage/直接儲存

裝置)、SAN(Storage Area Network/存域網路)及NAS(Network Attached Storage/網

路附接儲存)。

磁碟陣列屬於寡占市場,前十大廠商市占率即達80-85%,包含HP、IBM、DELL、HP等

。

國內磁碟陣列大廠普安(2495)及喬鼎(3057)皆通過Vmware(為EMC全資之子公司,目前

雲端運算最主要的軟體廠商)認證,未來可望成為受惠廠商。