Download as PDF, PPTX

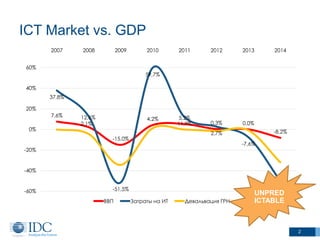

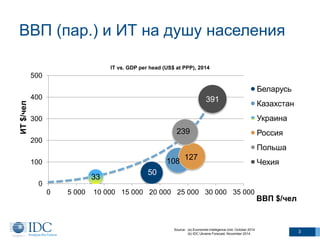

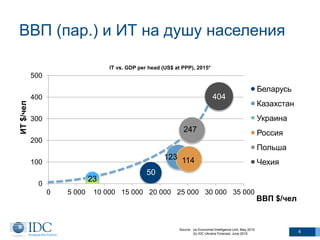

Документ анализирует влияние рынка информационных технологий (ИТ) на валовой внутренний продукт (ВВП) в странах Восточной Европы, включая Украину, и описывает последствия экономических кризисов и политических изменений. Он подчеркивает важность облачных технологий как способа трансформации бизнеса, несмотря на снижение ИТ-бюджетов предприятий. Существуют примеры успешного внедрения облачных решений в разных отраслях, что демонстрирует растущие потребности в инновационных ИТ-сервисах.