More Related Content

PPT

PPTX

PPTX

PPT

PDF

PPT

DOCX

Banknii management testiin san

PPTX

Similar to 1 debits and credits

PPT

PPT

PPT

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

PDF

банкны зээлийн үйлчилгээний маркетинг

PDF

PDF

банкны хадгаламжийн үйлчилгээний маркетинг

PPTX

лекц 5 НББ-ийн үе шат 1-р хэсэг

PDF

Toosgonii uildber baiguulakh tusul 2

PPT

Fundamentals of accounting 3

DOC

В.Даваадорж, Б,Анхбаясгалан - БАНКНЫ КАРТЫН СИСТЕМИЙГ ХӨГЖҮҮЛЭХ НЬ

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

PDF

DOC

Сангийн сайдын 2010 оны 388 дугаар тушаал

PPT

PDF

PPTX

PDF

PDF

Toosgonii uildber baiguulakh tusul

PDF

Toosgonii uildber baiguulakh tusul More from erdenesoyol duudgai

PPT

Үйлчилгээний нэгжийн зардлын хуваарилалт

PDF

НББОУС7 Мөнгөн гүйлгээний тайлан

PDF

PDF

Cost l4 materialiin zardliin burtgel

PPTX

Дотоод аудитын ОУСтандарт, бүтэц агуулга, нэр томьёоны тайлбар

PPTX

PPT

Зардал үйлдвэрлэл агшийн хамаарлын шинжилгээ

PDF

PDF

International financial reporting standards

PDF

1 debits and credits

- 1.

Äàíñíû ìºí àíàð,чангилал

äåáåò, êðåäèòèéí òóõàé

îéëãîëò

МУИС-Завхан сургууль Д.Эрдэнэсоёл

- 2.

The Account

Debits andCredits,

T- Account

Double-entry accountig

Asset Accounts

Liability Accounts

Equity Accounts

- 3.

Дансны тухай ойлголт

Íÿãòëàíáîäîõ á¿ðòãýëèéí äàíñ áîë á¿ðòãýë õºòëºõ ¿íäñýí àðãûí íýã þì.

Áèçíåñèéí òºðºë á¿ðèéí àæèë ã¿éëãýýã ýäèéí çàñãèéí àãóóëãûíõ

íü èæèë øèíæýýð á¿ëýãëýí íýãòãýæ õàðóóëàõàä äàíñ õºòëºõ

àðãûã õýðýãëýäýã.

Äàíñ ãýäýã (Account) íü àæèë ã¿éëãýý á¿ðèéã ñàíõ¿¿ãèéí

òàéëàíãèéí ýëåìåíò¿¿ä áîëîõ õºðºíãº, ºð òºëáºð, ýçíèé ºìч, îðëîãî,

çàðäàë á¿ðýýð õóðèìòëóóëàí á¿ðòãýõ íýãòãýí ä¿ãíýõýä

àøèãëàäàã á¿ðòãýëèéí õýðýãñýë þì.

- 4.

T- Account

ÍÁÁ-èéí äàíñíûõàìãèéí ýíãèéí õýëáýð ä¿ðñ Ò õýëáýðèéí ä¿ðñ þì.

(ñóðãàëòàíä àøèãëàäàã). ÍÁÁ-èéí õýëýýð äàíñíû ç¿¿í òàëûí óòãûã

Äåáåò, áàðóóí òàëûí óòãûã Êðåäèò ãýñýí òîìú¸îãîîð õàðóóëäàã.

Äàíñíû íýð

ç¿¿í òàë áóþó áàðóóí òàë áóþó Äåáåò =Äò (Debit = Dr)

äåáåò êðåäèò Êðåäèò =Êò (Credit=

Cr)

- 5.

Äàíñíû ангилал

Äàíñûã á¿òöèéíõíü õóâüä õî¸ð àíãèëäàã.

1. Áàëàíñûí äàíñ áóþó òîãòìîë äàíñ

2. Îðëîãûí òàéëàíãèéí äàíñ áóþó ò¿ð äàíñ (орлогын болон

зардлын дансууд хамрагдана.)

- 6.

1.Áàëàíñûí äàíñ áóþóòîãòìîë äàíñны

ангилал

Õºðºíãèéí данс, Эх үүсвэрийн данс гэж ангилна.

Эх үүсвэрийн данс нь:

Өр төлбөрийн данс (Liability Accounts)

Эзэмшигчдийн өмчийн данс (Equity Accounts)

байна.

- 7.

Õºðºíãèéí данс AssetAccounts

“äàíñíû äåáåò áèчèëòèéí ä¿ðýì”

Õºðºíãèéí äàíñàíä çºâõºí ò¿¿íèé áýëýí áàéäàë, õºäëºë ººðчëºëòèéã

õàðóóëäàã. Á¿õ õºðºíãèéí äàíñ õýâèéí ¿åäýý äåáåò òàëäàà

¿ëäýãäýëòýé áàéíà. ªºðººð õýëáýë ìºíãºí õºðºíãº, ãàçàð áîëîí áóñàä

ÿìàð íýãýí õºðºíãèéí ºñºëò íü (äåáåò áèчèëò íü) ò¿¿íèé õîðîãäîõ

õýìæýýíýýñ (êðåäèò áèчèëòýýñ) ÿìàãò èõ áàéíà. Õºðºíãèéí äàíñ íü

äåáåò òàëäàà ¿ëäýãäýëòýé áàéõ áºãººä õºðºíãèéí õýìæýýã

íýìýãä¿¿ëæ áàéãàà àæèë ã¿éëãýýã äåáåò òàëäàà, õîðîãäóóëæ

áàéãàà àæèë ã¿éëãýýã êðåäèò òàëäàà òóñãàæ õàðóóëíà.¯¿íèéã

“äàíñíû äåáåò áèчèëòèéí ä¿ðýì” ãýíý.

Äàíñäûí ýõíèé ¿ëäýãäëèéã “Ñ1” ýöñèéí ¿ëäýãäëèéã “Ñ2” ãýæ

òýìäýãëýí ã¿éëãýýíèé ä¿íãýýñ òóñãàéëàí õàðóóëäàã æóðàìòàé.

- 8.

Ä¿ðýì ¸ñîîð õºðºíãèéíäàíñíû ýöñèéí ¿ëäýãäэë (Äò Ñ2)- èéã ãàðãàõäàà

ýõíèé ¿ëäýãäýë (Äò Ñ1)äýýð дебет гүйгээний дүн (∑ Äò)-г íýìæ,

кредитèéí ã¿éëãýýний дүн (∑Êò)-г õàñàæ òîäîðõîéëäîã. ¯¿íèéã

òîìü¸îëáîë:

Äò Ñ2 = Äò Ñ1 + ∑ Äò - ∑ Êò

Äò Õºðºíãèéí äàíñ Êò

Ñ1

+ -

∑ Äò ∑ Êò

Ñ2

Õºðºíãèéí данс Asset Accounts “äàíñíû äåáåò áèчèëòèéí ä¿ðýì”

- 9.

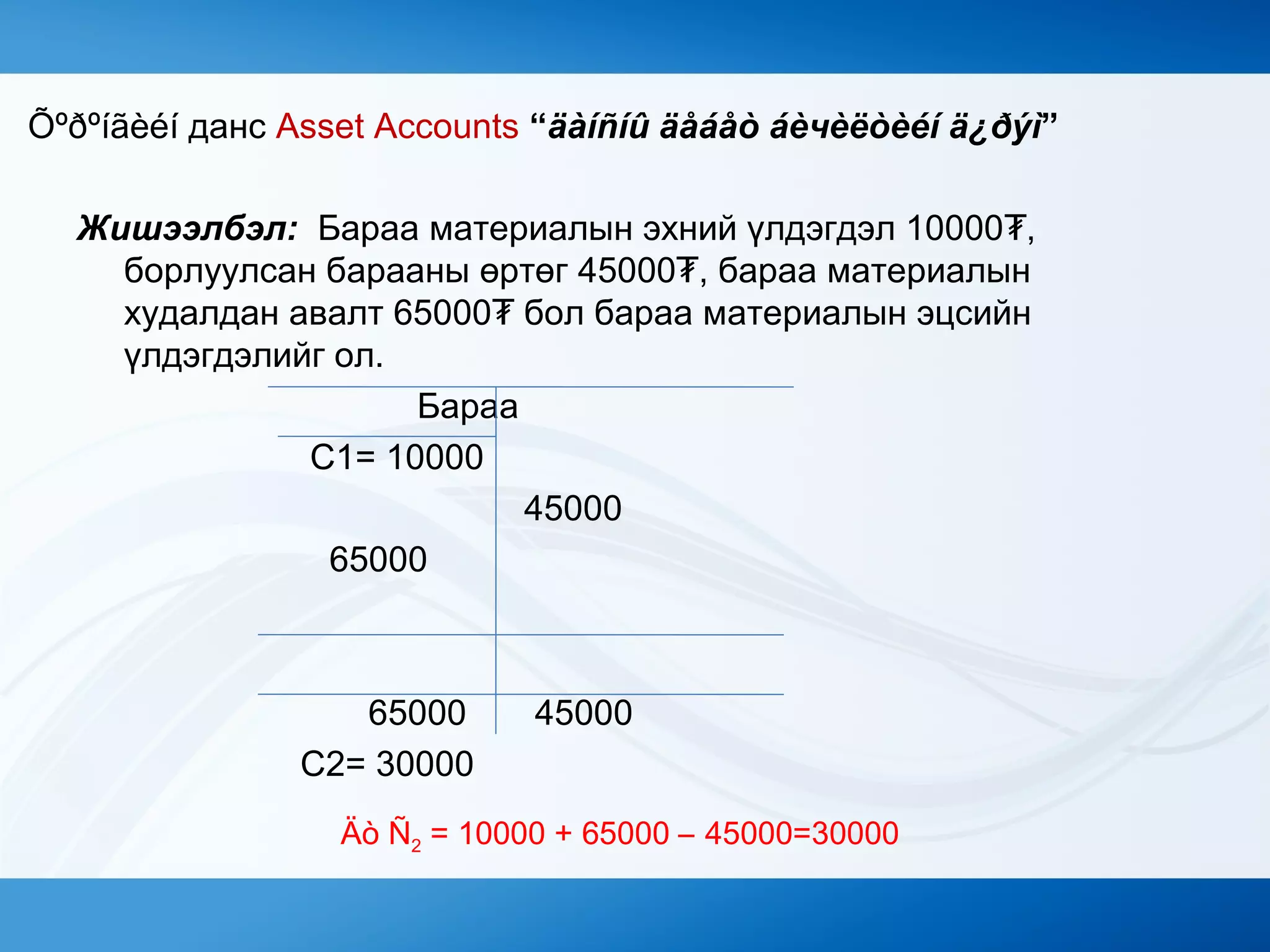

Жишээлбэл: Бараа материалынэхний үлдэгдэл 10000 ,₮

борлуулсан барааны өртөг 45000 , бараа материалын₮

худалдан авалт 65000 бол бараа материалын эцсийн₮

үлдэгдэлийг ол.

Бараа

С1= 10000

45000

65000

65000 45000

C2= 30000

Õºðºíãèéí данс Asset Accounts “äàíñíû äåáåò áèчèëòèéí ä¿ðýì”

Äò Ñ2 = 10000 + 65000 – 45000=30000

- 10.

Өр төлбөрийн дансLiability Accounts

Эзэмшигчдийн өмчийн данс Equity Accounts

“Дàíñíûкредит áèчèëòèéí ä¿ðýì”

• Ýõ ¿¿ñâýðèéí äàíñä нь ºð òºëáºð ба ýçýìøèãчäèéí ºìчèéí äàíñдаас

бүрдэнэ . Ýäãýýð äàíñàíä хөрөнгийн ýõ ¿¿ñâýðèéí õºäëºë

ººðчëºëòèéã òóñãàí õàðóóëäàã.Ýõ ¿¿ñâýðèéí äàíñíû ºñºëò íü

( êðåäèò áèчèëò íü) ò¿¿íèé õîðîãäîõ õýìæýýíýýñ (äåáåò

áèчèëòýýñ) ÿìàãò èõ áàéäàã. Èéìä ýõ ¿¿ñâýðèéí äàíñ íü êðåäèò

òàëäàà ¿ëäýãäýëòýé áàéõ áà ýõ ¿¿ñâýðèéí õýìæýýã íýìýãä¿¿ëæ

áàéãàà àæèë ã¿éëãýýã êðåäèò òàëä, õîðîãäóóëæ áàéãàà àæèë

ã¿éëãýýã äåáåò òàëäàà òóñãàäàã. ¯¿íèéã “äàíñíû êðåäèò

áèчèëòèéí ä¿ðýì” ãýíý.

- 11.

Ýíý ä¿ðýì ¸ñîîðýõ ¿¿ñâýðèéí äàíñíû ýöñèéí ¿ëäýãäë (Êò Ñ2)- èéã

ãàðãàõäàà ýõíèé ¿ëäýãäýë (Êò Ñ1) äýýð кредиò ã¿éëãýýний дүн (∑ Êò)

-г íýìæ, дебет ã¿éëãýýний дүн( ∑ Äò)-г õàñàæ òîäîðõîéëäîã.

Êò Ñ2 = Êò Ñ1 + ∑ Êò - ∑ Äò

Äò Ýõ ¿¿ñâýðèéí äàíñ Êò

Ñ1

- +

∑ Äò ∑ Êò

Ñ2

Өр төлбөрийн данс Liability Accounts

Эзэмшигчдийн өмчийн данс Equity Accounts

“Дàíñíûкредит áèчèëòèéí ä¿ðýì”

- 12.

Жишээлбэл: Дансны өглөгийнэхний үлдэгдэл 15000 , төлсөн өр₮

30000 , бараа материалын зээлээрх худалдан авалт₮ 55000₮

бол бараа материалын эцсийн үлдэгдэлийг ол.

Дансны өглөг

С1= 15000

30000 55000

30000 55000

C2= 40000

Өр төлбөрийн данс Liability Accounts

Эзэмшигчдийн өмчийн данс Equity Accounts

“Дàíñíûкредит áèчèëòèéí ä¿ðýì”

Êò Ñ2 = 15000 + 55000 - 30000

- 13.

.

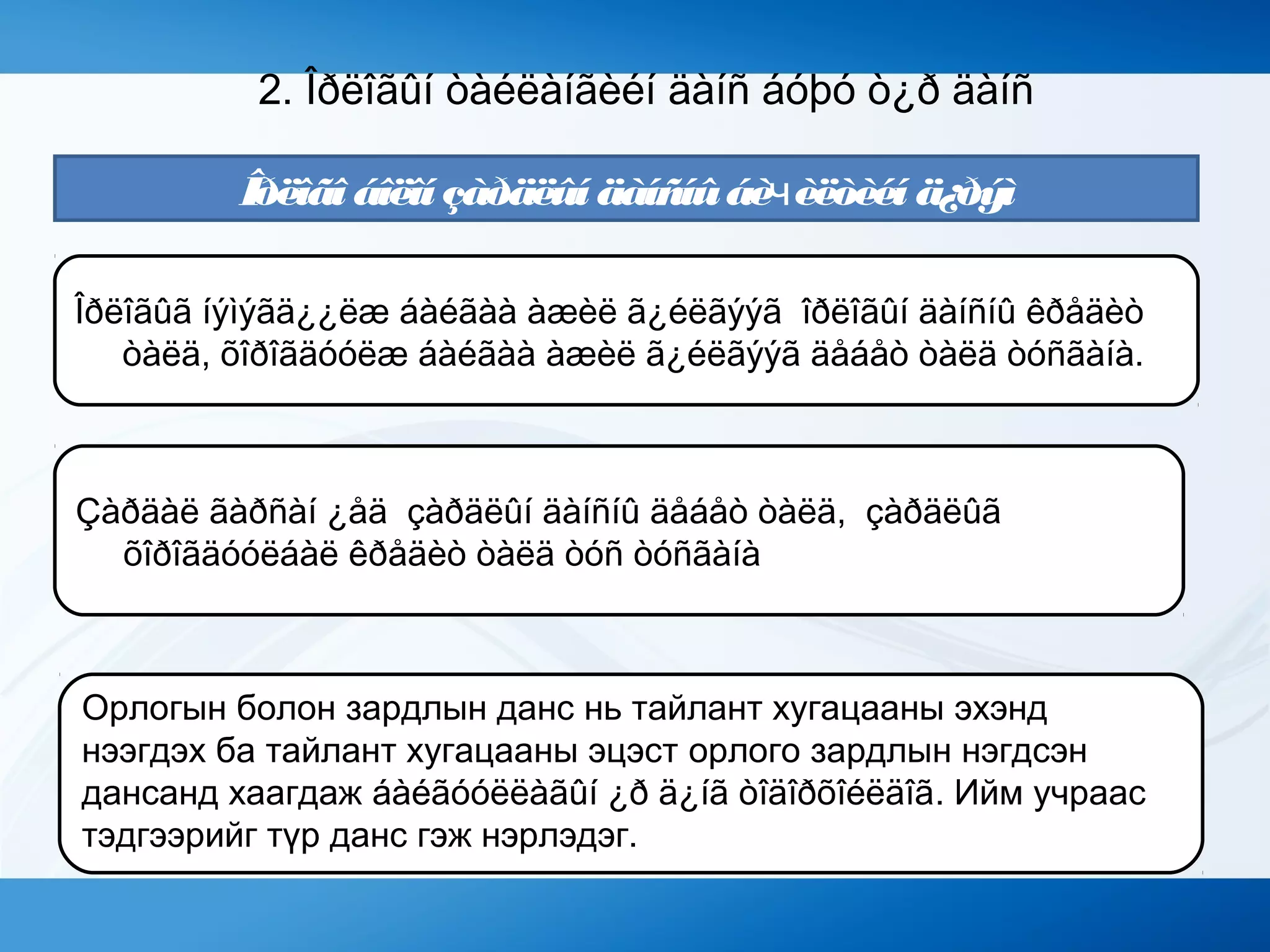

Îðëîãî áîëîí çàðäëûíäàíñíûáèчèëòèéí ä¿ðýì

Çàðäàë ãàðñàí ¿åä çàðäëûí äàíñíû äåáåò òàëä, çàðäëûã

õîðîãäóóëáàë êðåäèò òàëä òóñ òóñãàíà

Îðëîãûã íýìýãä¿¿ëæ áàéãàà àæèë ã¿éëãýýã îðëîãûí äàíñíû êðåäèò

òàëä, õîðîãäóóëæ áàéãàà àæèë ã¿éëãýýã äåáåò òàëä òóñãàíà.

Орлогын болон зардлын данс нь тайлант хугацааны эхэнд

нээгдэх ба тайлант хугацааны эцэст орлого зардлын нэгдсэн

дансанд хаагдаж áàéãóóëëàãûí ¿ð ä¿íã òîäîðõîéëäîã. Ийм учраас

тэдгээрийг түр данс гэж нэрлэдэг.

2. Îðëîãûí òàéëàíãèéí äàíñ áóþó ò¿ð äàíñ

- 14.

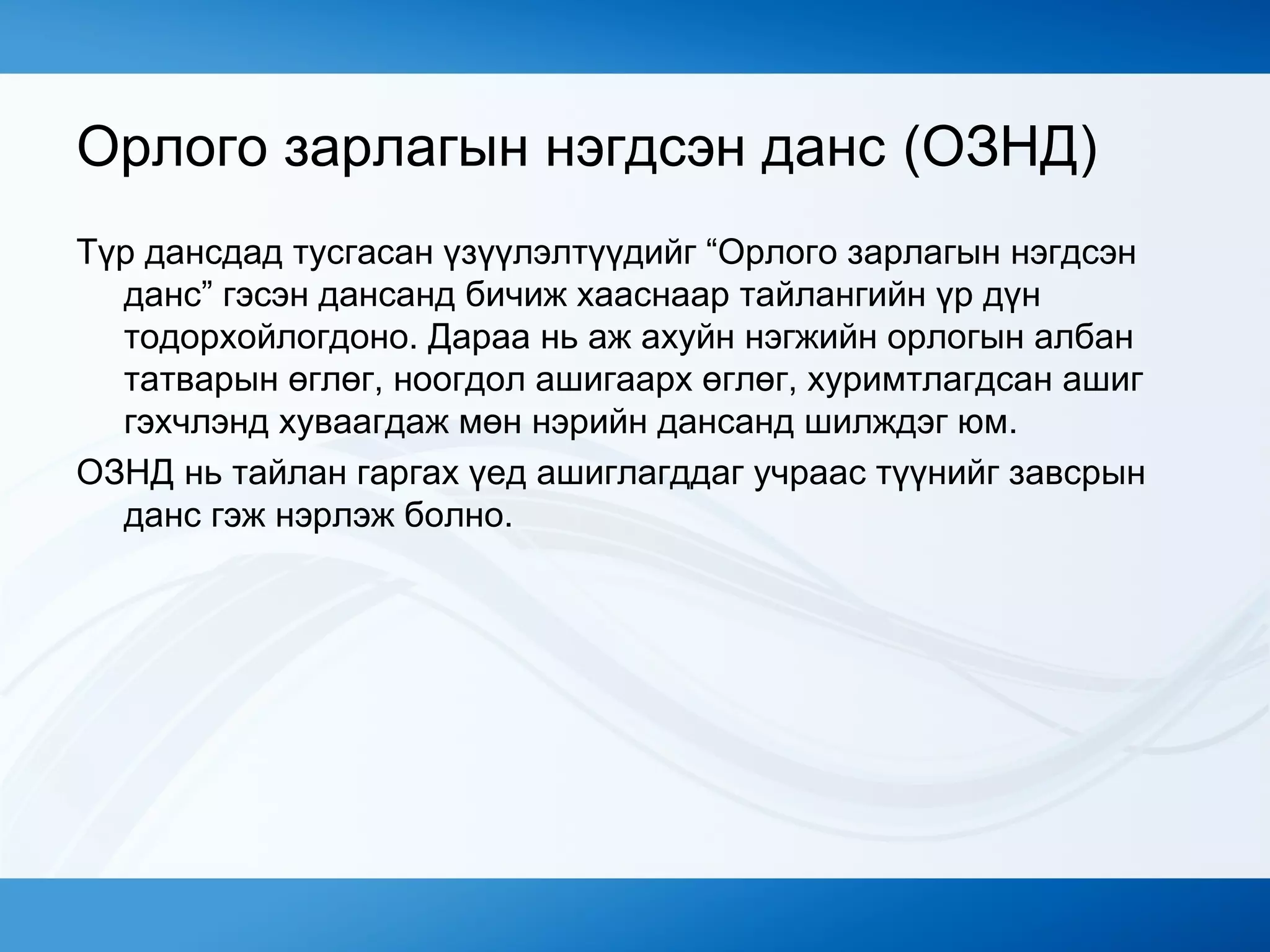

Орлого зарлагын нэгдсэнданс (ОЗНД)

Түр дансдад тусгасан үзүүлэлтүүдийг “Орлого зарлагын нэгдсэн

данс” гэсэн дансанд бичиж хааснаар тайлангийн үр дүн

тодорхойлогдоно. Дараа нь аж ахуйн нэгжийн орлогын албан

татварын өглөг, ноогдол ашигаарх өглөг, хуримтлагдсан ашиг

гэхчлэнд хуваагдаж мөн нэрийн дансанд шилждэг юм.

ОЗНД нь тайлан гаргах үед ашиглагддаг учраас түүнийг завсрын

данс гэж нэрлэж болно.

- 15.

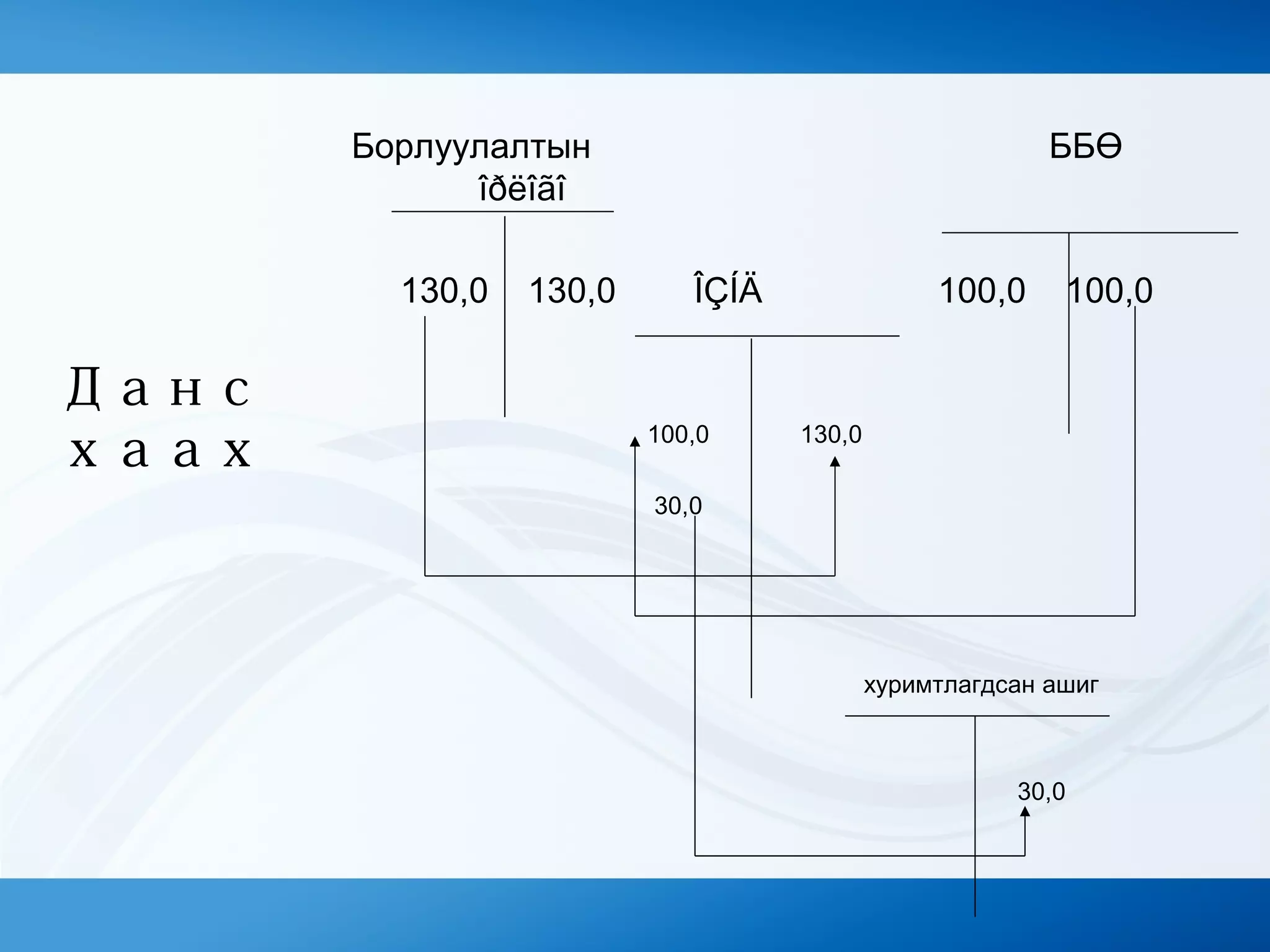

Данс хаах

Îðëîãî çàðäëûíäàíñûã õýðõýí õààõ òàëààð æèøýý

àâч ¿çüå.

100,0 òºãðºãèéí өртөгтэй барааг 130,0төгрөгөөр

борлуулав.

- 16.

- 17.

Тохируулах данс

Зарим хөрөнгө,өр төлбөр, эзэмшигчдийн өмч, орлого, зардлын

дансыг нэмэгдүүлж эсвэл хорогдуулж тохируулдаг дансдыг

тохируулах данс гэнэ. Тухайлбал

“Нэмэгдэж төлөгдсөн капитал” данс нь энгийн ба давуу эрхтэй

хувьцаа дансыг нэмэгдүүлж тохируулдаг.

“Хуримтлагдсан элэгдэл” данс нь үндсэн хөрөнгө дансыг

“Борлуулалтын буцаалт” данс нь борлуулалтын орлого дансыг

“Найдваргүй авлагын нөөц” данс нь авлагын дансыг

“Халаасны хувьцаа данс” нь энгийн ба давуу эрхтэй хувьцаа

дансыг тус тус хорогдуулж байдаг тул эдгээр дансдыг сөрөг

тохируулах данс гэнэ.

- 18.

Дåáåò,êðåäèòèéí ä¿ðìèéã òîãòîîõîäõÿëáàð áîëãîõîä çîðèóëàí õ¿ñíýãòýíä íýãòãýâ.

Äàíñ Íÿãòëàí áîäîõ á¿ðòãýëèéí ä¿ðýì

Õºðºí㺠: Äåáåò áèчèëòýýð ºñíº

Êðåäèò áèчèëòýýð áóóðíà

ªð òºëáºð: Êðåäèò áèчèëòýýð ºñíº

Äåáåò áèчèëòýýð áóóðíà

ªìч: Êðåäèò áèчèëòýýð ºñíº

Äåáåò áèчèëòýýð áóóðíà

Îðëîãî: Êðåäèò áèчèëòýýð ºñíº

Äåáåò áèчèëòýýð áóóðíà

Çàðäàë: Äåáåò áèчèëòýýð ºñíº

Êðåäèò áèчèëòýýð áóóðíà

- 19.

Дансны жагсаалт бакодууд:

Дансны жагсаалт гэдэг нь

байгууллагын ерөнхий дэвтэр дэх

дансдуудын кодлогдсон жагсаалтыг

хэлнэ. Нягтлан бодох бүртгэлийн

дансыг блок код болон груп

(хэсэгчилсэн) кодолно.

- 20.

Дансны жагсаалт Блоккод

Код Данс

100-180 Эргэлтийн хөрөнгө

210-251 Эргэлтийн бус хөрөнгө

310-325 Өр төлбөр

410-422 Эзэмшигчдын өмч

510-512 Орлого

610 Борлуулалтын өртөг

701-716 Үйл ажиллагааны зардал

870-876 Үйл ажиллагааны бус зардал

- 21.

Дансны жагсаалт Груп

код

Авлагындансыг груп кодоор кодлоё.

• 1-эргэлтийн хөрөнгө

• 20- авлага

• 100- ерөнхий журналаар бүртгэх дансыг илэрхийлнэ.

• 200-дэлгэрэнгүй байдлаар бүртгэх үеийн дансыг илэрхийлнэ

гэвэл

• 120100-ерөнхий журналаар бүртгэх авлагын данс

• 120200 –авлагыг дэлгэрэнгүй байдлаар бүртгэх үед хэрэглэх

данс юм.