Obsazení panelu

aneb obchodní řetezec v praxi

7

Miroslav Tomíček – pohled zpracovatele nemocničních dat

Eastern Europe Project Director, Cegedim CZ

6

Daniel Vavřina – hodnocení kvality nemocniční péče

Předseda představenstva HealthCare Institute

5

Mgr. Radovan Policar – veřejné zakázky a jejich rizika

Náměstek pro právní služby a personalistiku, MOU Brno

Mgr. Michal Hojný – interpretace symbolů a omezení u LP

4 Vedoucí lékárník Ústavní lékárny IKEM Praha,

Víceprezident České lékarnické komory

3

MUDr. Radomír Maráček – léková politika a spolupráce s f. s.

Ředitel Fakultní nemocnice Olomouc

2

Ing. Jan Rohrbacher – logistický a obchodní model

Výkonný ředitel a jednatel Alliance Healthcare, Česká republika

1

PharmDr. Michal Krejsta, MBA – je systém správně nastaven?

Director Pfizer HB WBB

3.

Klíčové cíle všechstruktur?

Klíčové cíle všech struktur?

Exkluzivita a dominance (trh/ MS)

Odlišení a růst (konkurence/ EI)

Obrana

4.

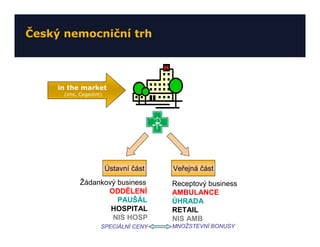

Český nemocniční trh

in the market

(ims, Cegedim)

Ústavní část Veřejná část

Žádankový business Receptový business

ODDĚLENÍ AMBULANCE

PAUŠÁL ÚHRADA

HOSPITAL RETAIL

NIS HOSP NIS AMB

SPECIÁLNÍ CENY MNOŽSTEVNÍ BONUSY

5.

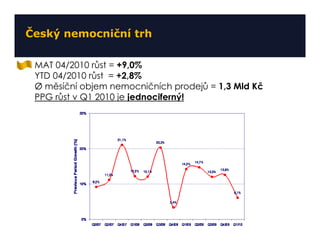

Český nemocniční trh

MAT 04/2010 růst = +9,0%

YTD 04/2010 růst = +2,8%

Ø měsíční objem nemocničních prodejů = 1,3 Mld Kč

PPG růst v Q1 2010 je jednociferný!

6.

Jaká je současnárealita nemocničního trhu?

Dynamika nemocničního trhu:

Velmi regulovaná a nižší než plánovaná

Rok 2010: 7% plošný cut, 95-98% celkových příjmů roku 2009,

budget na léky roven referenčně roku 2008

Odd. ZZ: při vykazování DRG +2% (z 98% roku 2009)

=> velmi výrazný tlak na snižování cen léků na oddělení a zároveň

vyšší výkonnost oddělení a vykazování formou DRG!

Nemocniční léková politika:

Vysove turbulentní vzhledem k nutným úsporám

Nemocnice se snaží snižovat skladové zásoby léků na cca

2-týdenní zásobu a vyjednávají výhodnější komerční podmínky

Nemocnice vypisují maximum veřejných zakázek- cenová spirála

Radikální centralizace řízení:

Nemocnice zřizují odd. centrálního nákupu

Kraje zřizují společnosti pro centrální nákup s deklarací XY%-ní

roční úspory (např. CeJiZa)

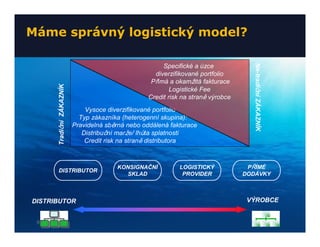

Máme správný logistickýmodel?

Specifické a úzce

Ne-tradiční ZÁKAZNÍK

diverzifikované portfolio

Přímá a okamžitá fakturace

Tradiční ZÁKAZNÍK

Logistické Fee

Credit risk na straně výrobce

Vysoce diverzifikované portfolio

Typ zákazníka (heterogenní skupina):

Pravidelná sběrná nebo oddálená fakturace

Distribuční marže/ lhůta splatnosti

Credit risk na straně distributora

KONSIGNAČNÍ LOGISTICKÝ PŘÍMÉ

DISTRIBUTOR

SKLAD PROVIDER DODÁVKY

DISTRIBUTOR VÝROBCE

9

10.

Máme adekvátní akonkurence-schopné

nástroje?

1. Pre-wholesaler/

logistický partner Lékárna/

Výrobce 2. Konsignační sklad Distributor Nemocnice Pacient

3. Vlastní sklad v ČR

WHOLESALE

PRE-WHOLESALE

Slevy z cen (speciální

ceny), Obratové bonusy

(množstevní bonusy), Naturální

rabaty, Dobropisy za balíček,

Transféry, atd.

11.

Máme správný přístupk našim zákazníkům?

VELKODISTRIBUTOŘI

SPOLEČNOSTI

ŘÍZENÉ ZDRAVOTNÍ PÉČE

HOLDINGY

NEMOCNIČNÍ ZDRAVOTNÍ

POJIŠŤOVNY Podpora celého

a AMBULANTNÍ

portfolia a PR

TOP

MANAGEMENT ZZ KAM/ Directors

ODDĚLENÍ ZZ

+ SALES FORCE

AMBULANTNÍ SALES FORCE

LÉKAŘI

Targeting Čistá produktová

a segmentace a targetová alokace

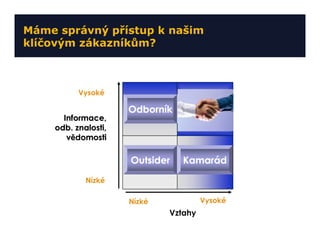

12.

Máme správný přístupk našim

klíčovým zákazníkům?

Vysoké

Odborník PARTNER

Informace,

odb. znalosti,

vědomosti

Outsider Kamarád

Nízké

Nízké Vysoké

Vztahy

13.

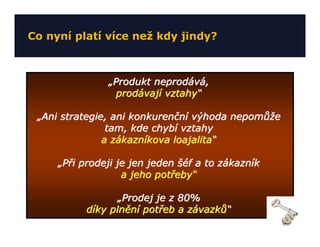

Co nyní platívíce než kdy jindy?

„Produkt neprodává,

prodávají vztahy“

„Ani strategie, ani konkurenční výhoda nepomůže

tam, kde chybí vztahy

a zákazníkova loajalita“

„Při prodeji je jen jeden šéf a to zákazník

a jeho potřeby“

„Prodej je z 80%

díky plnění potřeb a závazků“

SWOT analýza nemocničníhotrhu far. spol.

• Slabé stránky:

• S1: Silné a komplexní hospital portfolio • W1: Limitace na Speciální cenu či Množstevní

bonus (COGs a tržní dominance)

• S2: Velmi dobrá spolupráce a vztahy s DMs

ze ZZ (Top Management a KOLs) • W2: Limitace schvalování (pod XZ% marže

• S3: Silné a vhodné prodejní nástroje skrze HQ)

(Množstevní bonusy, Speciální ceny, Snížené • W3: Nízký SOV pro vytvoření dostečné

ceny, Naturální rabaty, Dobropisy za balíčky, detailingové podpory

atd.) • W4: Nízký DME rozpočty

• S5: Price Flexibility • W5: Nedostačující analýza pro poskytování

• S5: KAM team, interní spolupráce a využívání slev

portfolio managementu

• S6: Silní SMs a kreativní PMs

• Hrozby:

• T1: Velmi výrazný tlak na snížování lékových

• O1: Nové tendry ve ZZ nákladů ve ZZ => vyšší počet veřejných zakázek

• O2: Zdravotnické holdingy • T2: Cenová a úhradová revize

• O3: Společnosti zřízené krajem za účelem • T3: Elektronické aukce ve velkých FN

centrálního nákupu léků pro jeho ZZ • T4: Velmi nízké nabídkové speciální ceny

• O4: Opční právo po veřejných zakázkách v tendrech od gen. a orig. společností

• O5: Poptávková řízení po elektronických • T5: Množstevní bonusy ve výši 80% a více

aukcích • T6: Přesun „S“ rozpočtu do nemocničního

lékového paušálu ZZ