台北地區產業能量探討 評析(傳統產業加值轉型推動計畫)

•

0 likes•233 views

檔案下載/更多評析,盡在「傳統產業加值轉型推動平台」, http://tipo.stars.org.tw/Form02.aspx 摘要: 一、總體產業能量概論 台北地區為全國政經中心,也是人口全國最多的行政區,縣市合併後更吸引愈來愈多的人口定居,使得近三年總人口數持續增加,加上交通便利、腹地廣大、人力資源充沛,台北地區產業也由五金業、機械業,逐步跨入紡織與機械製造,目前更以電子零組件與電腦、光學等為營收主力。 2008年台北製造業營收為1.78兆元,占全國比重11.5%,其中傳統產業營收達6,637億元。2009年受金融海嘯影響傳統產業家數減少60家,營收預估下滑約12.7%。從製造業研發及固定投資來看,2008年較2007年成長6.5%、-34.2%,占營收比重略增至2.8%及0.1%。....

Recommended

More Related Content

Similar to 台北地區產業能量探討 評析(傳統產業加值轉型推動計畫)

Similar to 台北地區產業能量探討 評析(傳統產業加值轉型推動計畫) (20)

More from 傳統產業加值轉型整合推動計畫

More from 傳統產業加值轉型整合推動計畫 (20)

台北地區產業能量探討 評析(傳統產業加值轉型推動計畫)

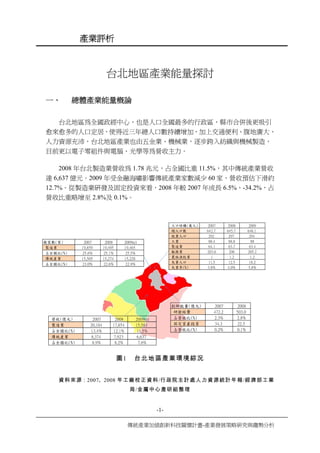

- 1. 產業評析 -1- 傳統產業加值創新科技關懷計畫-產業發展策略研究與趨勢分析 台北地區產業能量探討 一、 總體產業能量概論 台北地區為全國政經中心,也是人口全國最多的行政區,縣市合併後更吸引 愈來愈多的人口定居,使得近三年總人口數持續增加,加上交通便利、腹地廣大、 人力資源充沛,台北地區產業也由五金業、機械業,逐步跨入紡織與機械製造, 目前更以電子零組件與電腦、光學等為營收主力。 2008年台北製造業營收為1.78兆元,占全國比重11.5%,其中傳統產業營收 達6,637億元。2009年受金融海嘯影響傳統產業家數減少60家,營收預估下滑約 12.7%。從製造業研發及固定投資來看,2008年較2007年成長6.5%、-34.2%,占 營收比重略增至2.8%及0.1%。 圖1 台北地區產業環境綜況 資料來源:2007、2008年工廠校正資料/行政院主計處人力資源統計年報/經濟部工業 局/金屬中心產研組整理 營收(億元)200720082009(e) 製造業20,10417,85415,583 占全國比(%)13.4%12.1%11.5% 傳統產業8,3747,9236,637 占全國比(%)8.9%8.2%7.6% 廠家數(家)200720082009(e) 製造業19,85919,49519,465 占全國比(%)25.6%25.1%25.5% 傳統產業15,50515,27415,228 占全國比(%)23.0%22.6%22.9% 創新能量(億元)20072008 研發經費472.2503.0 占營收比(%)2.3%2.8% 固定資產投資34.322.5 占營收比(%)0.2%0.1% 人口結構(萬人)200720082009 總人口數642.7645.7648.1 就業人口292297294 工業88.488.888 製造業64.163.763.4 服務業203.6206205.2 農林漁牧業11.21.2 失業人口11.512.518.2 失業率(%)3.8%4.0%5.8%

- 2. 產業評析 -2- 傳統產業加值創新科技關懷計畫-產業發展策略研究與趨勢分析 二、 主要產業地位與近況 台北地區營收前五大產業分別為電腦/電子/光學、電子零組件、金屬製品、電 力設備及機械設備業。1997年五大產業營收集中度為65.1%,2000年增至74.6%, 之後隨著電腦/電子/光學的營收遞減,前五大產業集中度也逐年遞減,2008年更降 至70.9%。從近十年台北地區前十大產業的成長率來看,電子零組件營收從1997 年的2,717億元成長至2008年的4,062億元,十年來的年平均複合成長率高達 4.1%,為台北地區營收成長最大的產業;其次為食品製造業,營收從1997年的312 億元成長至2008年的462億元,年平均複合成長率為4%。然而十年來台北地區 衰退最大的產業則為其他運輸工具業,從1997年的242億元降至2008年的131 億元,十年來的年平均複合成長率為-5.9%,如【圖2】所示。 圖2 台北地區主要產業營收變化 資料來源:2008年工廠校正資料/金屬中心產研組整理 三、 主要產業創新能量 以2008年營收排序來看,台北地區主要產業分別是電腦/電子/光學業、電子 零組件業、金屬製品業。從三個角度來分析電腦/電子/光學業之創新能量,「創新 意願」部分,2003~2008年電腦/電子/光學業研發家數占製造業廠家數比例分別是 27.8%、27.8%、25.7%、24.7%與27.7%,以2003~2005年平均及2007~2008年平 3,947 5,702 5,123 4,471 2,717 5,364 4,775 4,062 1,154 1,266 1,418 1,486 1,316 2,209 1,369 1,398 1,024 1,239 1,218 1,241 5,452 5,386 5,443 5,196 ‐ 5,000 10,000 15,000 20,000 1997200020052008 電腦/電子/光學電子零組件金屬製品電力設備機械設備其他

- 3. 產業評析 -3- 傳統產業加值創新科技關懷計畫-產業發展策略研究與趨勢分析 均來看,各低於全國平均29.5%以及28.4%,可見創新意願必須努力提升。「創新 能耐」部分,2003~2008年電腦/電子/光學業每位員工所分配之研發經費分別是 19.42萬元、21.82萬元、26.05萬元、29.31萬元及34.2萬元,以2003~2005年平 均及2007~2008年平均來看,各低於全國平均26.9萬元以及40.3萬元,可見台北 地區電腦/電子/光學業創新能耐表現略有萎縮。「創新效率」部分,2003~2008年電 腦/電子/光學業每位員工創造出之營收分別是7.5百萬元、7.3百萬元、6.2百萬元、 6百萬元及6百萬元,以2003~2005年平均及2007~2008年平均來看,稍低於全國 平均7.1百萬元及6.2百萬元,可見台北地區電腦/電子/光學業創新效率仍有進步 空間,各項指標詳如【表1】所示。整體來說,台北地區電腦/電子/光學業營收比 重雖高,但是創新能量卻明顯不足,需要政策誘因與決心加強研發創新投資。 表1 台北地區主要產業創新能量-電腦、電子產品及光學製品製造業 1.電腦、電子產品及光學製品製造業 創新意願 2003 2004 2005 2007 2008 03~05平均 07~08平均 台北地區 27.8% 27.8% 25.7% 24.7% 27.7% 27.1% 26.2% 全國平均 30.4% 30.3% 27.9% 27.3% 29.6% 29.5% 28.4% 差異 -2.6% -2.6% -2.2% -2.6% -1.9% -2.4% -2.3% 創新能耐 2003 2004 2005 2007 2008 03~05平均 07~08平均 台北地區 194.2 218.2 260.5 293.1 342.7 224.3 317.9 全國平均 243.1 273.0 291.3 342.7 463.6 269.1 403.1 差異 -48.9 -54.8 -30.8 -49.6 -120.9 -44.8 -85.3 創新效率 2003 2004 2005 2007 2008 03~05平均 07~08平均 台北地區 7.5 7.3 6.2 6.0 6.0 7.0 6.0

- 4. 產業評析 -4- 傳統產業加值創新科技關懷計畫-產業發展策略研究與趨勢分析 全國平均 7.5 7.2 6.6 6.4 6.0 7.1 6.2 差異 -0.1 0.0 -0.4 -0.4 0.0 -0.1 -0.2 資料來源:2003~2008年工廠校正資料/金屬中心產研組整理 說明:「創新意願」表示該產業研發家數占總廠商家數百分比(%);「創新能耐」表 示該產業每位員工分配到之研發經費(千元);「創新效率」表示該產業每位員工創 造出營收(百萬元)。 分析台北地區電子零組件業創新能量中「創新意願」部分,2003~2008年電子 零組件業研發家數占製造業廠家數比例分別是22.5%、22.9%、19.7%、19.8%及 20.3%,以2003~2005年平均及2007~2008年平均來看,各低於全國平均29.8%以 及31.3%,可見台北地區電子零組件業創新意願雖低於全國平均,但差距有拉近趨 勢。「創新能耐」部分,2003~2008年電子零組件業每位員工所分配之研發經費分 別是16.18萬元、15.06萬元、16.8萬元、22.01萬元及23.53萬元,以2003~2005 年平均及2007~2008年平均來看,各低於全國平均21.14萬元以及28.15萬元,可 見台北地區電子零組件業創新能耐雖低於全國平均,但逐年上升並拉近差距。「創 新效率」部分,2003~2008年電子零組件業每位員工創造出之營收分別是7.3百萬 元、6.3百萬元、6.5百萬元、7.1百萬元及5.7百萬元,2003~2005年稍高於全 國平均,但2007~2008年卻低於全國平均,各項指標詳如【表2】所示。整體來說, 台北地區電子零組件業創新能量雖仍不足,但可見其努力已具一定成效。 表2 台北地區主要產業創新能量-電子零組件製造業 2.電子零組件製造業 創新意願 2003 2004 2005 2007 2008 03~05平均 07~08平均 台北地區 22.5% 22.9% 19.7% 19.8% 20.3% 21.7% 20.0% 全國平均 29.6% 30.7% 29.1% 30.3% 32.3% 29.8% 31.3% 差異 -7.0% -7.9% -9.5% -10% -12.0% -8.1% -11.3%

- 5. 產業評析 -5- 傳統產業加值創新科技關懷計畫-產業發展策略研究與趨勢分析 創新能耐 2003 2004 2005 2007 2008 03~05平均 07~08平均 台北地區 161.8 150.6 168.0 220.1 235.3 160.2 227.7 全國平均 197.3 206.9 230.0 264.3 298.8 211.4 281.5 差異 -35.4 -56.3 -62.0 -44.3 -63.5 -51.2 -53.9 創新效率 2003 2004 2005 2007 2008 03~05平均 07~08平均 台北地區 7.3 6.3 6.5 7.1 5.7 6.7 6.4 全國平均 5.9 6.2 6.1 7.2 6.9 6.1 7.1 差異 1.4 0.1 0.4 -0.1 -1.2 0.6 -0.7 資料來源:2003~2008年工廠校正資料/金屬中心產研組整理 分析台北地區金屬製品製造業創新能量中「創新意願」部分,2003~2008年金 屬製品製造業研發家數佔製造業廠家數比例分別是1.9%、1.9%、1.9%、1.7%及 1.9%,以2003~2005年平均及2007~2008年平均來看,各低於全國平均2.7%以及 2.6%,可見台北地區金屬製品製造業創新意願雖低於全國平均,但差距有拉近趨 勢。「創新能耐」部分,2003~2008年金屬製品製造業每位員工所分配之研發經費 分別是6.8千元、8.3千元、9.6千元、11.7千元及12.2千元,以2003~2005年平 均及2007~2008年平均來看,均高於全國平均7.5千元以及10.6千元,可見台北 地區金屬製品製造業創新能耐有高於全國平均水準。「創新效率」部分,2003~2008 年金屬製品製造業每位員工創造出之營收分別是2.2百萬元、2.5百萬元、2.7百萬 元、2.9百萬元及3.0百萬元,以2003~2005年平均及2007~2008年平均來看, 均低於全國平均,各項指標詳如【表3】所示。整體來說,台北地區金屬製品製造 業有較佳的創新能耐,但創新意願與創新效仍落後於全國平均,有待加強。 表3 台北地區主要產業創新能量-金屬製品製造業 3.金屬製品製造業

- 6. 產業評析 -6- 傳統產業加值創新科技關懷計畫-產業發展策略研究與趨勢分析 創新意願 2003 2004 2005 2007 2008 03~05平均 07~08平均 台北地區 1.9% 1.9% 1.9% 1.7% 1.9% 1.9% 1.8% 全國平均 2.5% 3.0% 2.5% 2.6% 2.6% 2.7% 2.6% 差異 -0.6% -1.1% -0.6% -0.9% -0.6% -0.7% -0.8% 創新能耐 2003 2004 2005 2007 2008 03~05平均 07~08平均 台北地區 6.8 8.3 9.6 11.7 12.2 8.3 11.9 全國平均 6.9 7.4 8.1 10.3 10.8 7.5 10.6 差異 -0.1 0.9 1.6 1.4 1.3 0.8 1.4 創新效率 2003 2004 2005 2007 2008 03~05平均 07~08平均 台北地區 2.2 2.5 2.7 2.9 3.0 2.5 3.0 全國平均 3.1 3.6 3.6 4.1 4.2 3.5 4.2 差異 -0.9 -1.1 -0.9 -1.1 -1.2 -1.0 -1.2 資料來源:2003~2008年工廠校正資料/金屬中心產研組整理 四、 產業發展策略 台北地區為首善之都,位居全國政經中心,商業活動熱絡,而台北縣的製造 業生產在台灣經濟發展中佔有舉足輕重的地位,除了發展歷史最為長久之外,至 今台北縣的工廠家數和從業員工數仍為全台之冠。工業生產帶動台北地區和全台 灣的經濟發展,但台北縣市的都市暨環境品質也付出沉重代價。由於產業和人口 均已過度飽和,因此「限制成長」是未來應走的方向。但在「限制成長」的原則 下,需有一細緻的地方產業政策以促進產業升級,使北縣在現有之工業基礎上能 進一步以高附加價值的產業創造利潤。因此未來產業政策的方向,一方面在促進

- 7. 產業評析 -7- 傳統產業加值創新科技關懷計畫-產業發展策略研究與趨勢分析 產業升級,一方面在控制與整頓產業發展帶來的問題,使得台北地區因應全球政 經環境與產業結構而快速變遷,工業部分以都市型輕工業、都市服務型工業、高 科技及技術密集型工業為主。近年來,台北地區在「內湖科技園區」、「南港軟體 工業園區」及「北投士林科技園區」等產業聚落表現亮眼,吸引多家企業廠商進 駐成為一個優質的大型產業發展基地。未來將結合三大園區打造「台北科技走 廊」,成為台北市產業成長核心,而此地區主要沿著基隆河谷北自關渡工業區、北 投士林科技園區、台北內湖科技園區、基隆河大彎南段工業區、內湖羊稠小段工 商展售區至南港軟體工業園區綿延20餘公里之產業軸帶,並以發展資訊、通信、 生技為台北市之產業發展主軸,台北地區產業的SWOT分析如【圖3】所示。 優勢 劣勢 ‡ 位居全國政經中心,商業活動熱 絡,易於吸引資訊產業、研發中 心及企業營運總部等進駐 ‡ 交通便利,國際級展覽眾多,國 際曝光率高 ‡ 易於吸引全台最佳的人才與資金 ‡ 面積廣大提供各種產業用地 ‡ 金屬製品業、機械設備業與塑膠 製品業等產業家數最多,產業結 構完整 ‡ 全國人口最多的行政區,長期以 來作為台北都會區發展的主要腹 地 ‡ 勞動人口穩定成長 ‡ 工業產值高,吸引大量就業機會 ‡ 首善之都,並不適合發展重工 業 ‡ 因都會區土地發展限制與價格 昂貴,不利於一般產業發展 ‡ 工業土地取得的價格日漸增 高,早期都市計畫工業區不良 導致基礎設施不足 ‡ 傳統產業就業及投資增加緩 慢,導致整體失業率上升 ‡ 金屬製品與塑膠製品二大產業 成長動能不足,甚至有衰退現 象 機會 威脅 ‡ 未來將結合「南港軟體工業園 區」、「內湖科技園區」及「北投 士林科技園區」以打造「台北科 技走廊」,成為台北市產業成長核 心。 ‡ 未來朝向實現「生技中心、軟體 中心、展會中心、文創中心與站 ‡ 全球化使得各國主要城市之間 的競爭愈來愈激烈 ‡ 產業外移,使得亞洲營運總部 往中國大陸移動 ‡ 開發中國家競爭力提升 ‡ 多數的重要產業倚賴出口,風

- 8. -8- 傳統產業加值創新科技關懷計畫-產業發展策略研究與趨勢分析 產業評析 區中心」等發展願景規劃 ‡ ECFA簽定後,更有助於廠商設 置企業營運總部 ‡ 台北縣已升格為「新北直轄市」, 有助於人口、產業、高等教育資 源等向台北縣移動,緩解台北市 空間發展飽和問題 ‡ 升格直轄縣、興建台北商港、環 狀捷運線、共飲翡翠水等中央四 大承諾的實現 險集中 ‡ 公共設施興建速度不及人口成 長速度 ‡ 財源長期仰賴中央,無法自足 ‡ 山坡地違規使用、濫葬、濫墾 影響安全 ‡ 來自於台北縣境內及其他縣市 的廢棄物污染,影響生活品質 圖3 台北地區產業SWOT分析 資料來源:金屬中心產研組整理