1. ОБЗОР РЫНКОВ ЗА НЕДЕЛЮ

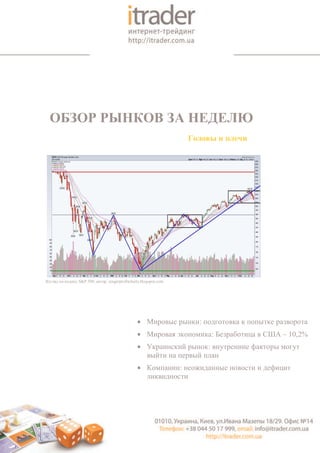

Головы и плечи

Взгляд на индекс S&P 500, автор: singerprofitcharts.blogspot.com

• Мировые рынки: подготовка к попытке разворота

• Мировая экономика: Безработица в США – 10,2%

• Украинский рынок: внутренние факторы могут

выйти на первый план

• Компании: неожиданные новости и дефицит

ликвидности

2. МИРОВЫЕ РЫНКИ 2 – 6 ноября 2009 года

Называя наш прошлый обзор «быки наносят ответный удар» мы

ДИНАМИКА ОСНОВНЫХ АКТИВОВ

преследовали две цели. Во-первых, мы хотели рассказать об

оптимистичных настроениях профессиональных управляющих, C начала квартала

6,0%

для которых каждое снижение рынков может означать хорошую

возможность для увеличения длинных позиций. И, во-вторых, 5,0% Gold

За прошедшую неделю

предположить, что быкам удастся победить медведей по итогам

4,0%

недели. SP500

3,0%

В результате, быки действительно победили медведей, но, к

2,0%

сожалению первых, рынок вырос именно так и именно на

столько, что спустя всего два месяца после формирования 1,0%

Oil

ложной разворотной фигуры, фондовые индексы США снова

0,0%

вырисовывают правое плече знаменитой фигуры «голова и 5-Tr-Tr-Y

плечи». Но сначала о том, что уже произошло. -1,0%

US Dollar

-2,0%

Основную часть недельного прироста в размере 3,2% индекс

-2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0%

S&P 500 заработал по итогам четверга 5 ноября, когда рынки

эмоционально отреагировали на данные о количестве

обращений за пособиями по безработице и динамике

продуктивности труда в США по итогам третьего квартала. При МИРОВЫЕ РЫНКИ ЗА НЕДЕЛЮ

этом без значимого внимания остались итоги заседаний 7%

ведущих центральных банков. 6%

5%

Динамику рынка акций США можно разделить на три основных 4%

этапа. В понедельник-вторник, индексы удержали минимумы 3%

предыдущей пятницы и в среду подготовили фундамент для 2%

дальнейшего роста. В четверг, как мы уже отмечали, на рынке 1%

акций наблюдалось полноценное ралли в миниатюре, и, все что 0%

требовалось от рынка в пятницу – это удержать завоевания -1%

предыдущего дня. -2%

-3%

Из тройки основных развитых рынков особняком держался -4%

фондовый рынок Японии, где индекс Nikkei 225 снова торгуется

ниже 10000 и не демонстрирует особой жизнерадостности.

Агрегированный показатель развивающихся рынков MSCI EM

значительно обогнали рынки Бразилии и Китая, российский

рынок напротив находился под давлением на протяжении всей

недели на фоне слабости нефти. Не поддержали рост также и

пограничные рынки за исключением Украины. ДИНАМИКА ОСНОВНЫХ СЕКТОРОВ

8,0%

После достижения $80 двумя неделями ранее нефть была не в 7,0%

духе, по инерции предпринимая попытку закрепиться выше 6,0%

данного уровня, но закончила неделю пятничной распродажей и

5,0%

закрылась ниже $78. Золото напротив было среди лидеров,

опробовав на прочность новый исторический максимум $1100. 4,0%

3,0%

На фоне отчетов крупных европейских банков и ипотечного 2,0%

агентства Freddie Mac финансовый сектор уступил лидерство

1,0%

сырьевому, в особенности производителям стали.

0,0%

-1,0%

США Восточная Европа

3. МИРОВЫЕ РЫНКИ 2 – 6 ноября 2009 года

Из ключевых событий недели также хочется выделить

ИНДЕКС S&P С НАЧАЛА 2009 ГОДА

приобретение Уорреном Баффетом оператора железных дорог

компании Burlington Northern. Это событие вызвало множество 1200

интерпретаций на тему причин действий легендарного

инвестора рыночными участниками, о которых мы подробнее 1100

напишем в следующем обзоре. Сейчас же хочется отметить, что,

несмотря на приобретение Burlington с существенной премией к

1000

рыночной цене, промышленный индекс Dow Jones все еще

находится значительно ниже своих локальных максимумов.

900

Голова и плечи.

Как известно, графическая формация «голова и плечи» (далее 800

ГиП) принадлежит к разряду разворотных фигур. Иными

словами, когда мы наблюдаем формирование схожей формации,

то следует ждать разворота существующей тенденции. 700

Так как ГиП – это фигура известная и популярная, существует 600

множество интерпретаций, способов различения и собственно

подходов к открытию позиций. В целом, короткие позиции

открываются либо по пробитию «линии шеи», неспособности ЗАЩИТНЫЕ АКТИВЫ

цены вернуться выше «линии шеи» после ее пробития сверху

вниз, либо же на стадии формирования «правого плеча» фигуры, 95 3,5%

что при определенном раскладе уменьшает необходимый риск в

90 3,0%

случае недоформирования фигуры.

2,5%

85

Заметим, что техническая ситуация развивается во многом

аналогично тому, как она развивалась в летние месяцы. По сути, 2,0%

80

большую часть лета формировалась (как мы уже знаем) ложная 1,5%

ГиП, после чего последовало 10% ралли, и рынок заново

75

принялся формировать другую, уже осеннюю ГиП. 1,0%

70 0,5%

Отметим также, что различные индексы по разному отображают

текущую ситуация, так нечто похожее на ГиП лучше заметно на 65 0,0%

широких индексах S&P и Nasdaq, но значительно хуже на

05.01.2009 05.04.2009 05.07.2009 05.10.2009

промышленном Dow Jones.

US Dollar Index 5 Yr-Tr-Y

Защитные активы еще не популярны.

Если к защитным активам относить доллар и казначейские

облигации США, то нужно констатировать, что рост резервной УРОВНИ ВОЛАТИЛЬНОСТИ ДЛЯ ИНДЕКСА DOW JONES

валюты и некоторое снижение доходности (то же, что и рост Индекс волатильности VIX

цены) пятилетних казначейских бумаг происходило все еще в 16000

рамках прежних тенденций и не сигнализирует о существенных

Dow Jones Industrial Average

14000

изменениях настроений.

12000

мы тут

И несколько слов об индексе волатильности VIX. Если 10000

посмотреть на то какому значению индекса Dow Jones

соответствовало значение индекса волатильности с 1990 года, то 8000

выделяется четкий интервал высокой волатильности 8000-1000 6000

на границе которого мы и находимся в настоящий момент.

4000

Такое положение можно трактовать приблизительно так: рынок 2000

акций уйдет от текущих уровней либо сильно вверх, либо

сильно вниз, но вряд ли будет находиться в боковом движении. 0

0 10 20 30 40 50 60 70 80 90

4. МИРОВАЯ ЭКОНОМИКА 2 – 6 ноября 2009 года

Резервный Банк Австралии снова увеличивает ключевую

ИНДЕКСЫ ЦЕН НЕДВИЖИМОСТИ

процентную ставку.

RBA стал первым регулятором увеличившим ставку дважды 140

на протяжение 2009 года. Напомним, что неделей ранее Банк

130

Норвегии стал первым европейским центральным банком

ужесточившим монетарную политику. 120

110

Помимо оживления экономической активности в этих странах,

одной из причин повышения ставок также является попытка 100

избежать образования пузырей на рынке недвижимости. 90

Банк Англии, ЕЦБ и Федеральный резерв не преподносят 80

сюрпризов. 70

Самые скучные комментарии прозвучали со стороны

Европейского центрального банка: дефляционное давление 60

сохраняется, следовательно вопрос о повышении процентной дек-1999 авг-2001 апр-2003 янв-2005 сен-2006 май-2008

ставки все еще не актуален, но в случае необходимости Австралия Норвегия

избыточная ликвидность будет постепенно изыматься из

финансовой системы.

КЛЮЧЕВЫЕ ПРОЦЕНТНЫЕ СТАВКИ

Заседание Банка Англии аналогично не преподнесло

сюрпризов, ключевая процентная ставка осталась на уровне 7%

0,5% несмотря на усиливающееся инфляционное давление.

6%

Однако, как мы и предполагали, дьявол кроется в деталях,

точнее решение Банка Англии об объемах программы по 5%

выкупу активов несет ключевую информацию для понимания

тяжелого положения британского регулятора. Объем 4%

программы был увеличен до 200 млрд. фунтов, что, тем не

менее, оказалось меньше ожидаемых 225 млрд. фунтов. Не 3%

демонстрирующая ожидаемых признаков выздоровления

экономика вынуждают Банк Англии балансировать между 2%

двумя противоречащими друг другу целями: борьбой с

будущей высокой инфляцией и текущим агрессивным 1%

монетарным стимулированием.

0%

По всей видимости, ключевым посланием представителей янв.99 июн.00 ноя.01 апр.03 сен.04 фев.06 июл.07 янв.09

Федерального резерва является комментарий о том, что Европа Великобритания США

экономическое восстановление является все еще крайне

слабым и не устойчивым, а также о том, что рост будет скорее

менее интенсивным, чем необходимо для потенциального

начала изъятия ликвидности. ДИНАМИКА ПОРТЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ

1,5%

Кредитование потребителей в США снова сократилось.

Величина находящегося в обращении потребительского 1,0%

кредита в США по итогам сентября сократилась на 0,6% по

отношению к предыдущему месяцу. Ускорение сокращения 0,5%

отчасти вызвано пересмотром значений за август месяц в

сторону увеличения, что привело к увеличению базы 0,0%

сравнения. В любом случае, ситуация в секторе

потребительского кредитования в США продолжает -0,5%

оставаться хуже чем в европейских странах.

-1,0%

-1,5%

окт.08 дек.08 фев.09 апр.09 июн.09 авг.09

Великобритания Европа США

5. МИРОВАЯ ЭКОНОМИКА 2 – 6 ноября 2009 года

Уровень безработицы в США достиг 10,2%.

Первое, что хочется отметить, и вы это точно слышали не раз – БЕЗРАБОТИЦА В США, тыс. человек

уровень безработицы является запаздывающим индикатором.

Абстрагируясь от событий Великой Депрессии период, когда 155 500 17 000

уровень безработицы находился выше 10% был 16 000

благоприятным для рынка акций в некоторой степени 155 000 15 000

выступая индикатором дна экономического цикла. Второй, не

14 000

менее важный момент состоит в том, что каждая рецессия по 154 500

своему уникальна и состояние рынка труда является одной из 13 000

характерных особенностей текущего экономического спада. 12 000

154 000

11 000

Уровень безработицы представляет из себя отношение

153 500 10 000

безработных (тех, кто не имеет работы, но предпринимает

9 000

попытки ее найти) и числа составляющих рабочую силу. Если

предыдущие данные оказались благоприятными за счет 153 000 8 000

сокращения именно рабочей силы, то в данном случае мы авг.08 окт.08 дек.08 фев.09 апр.09 июн.09 авг.09 окт.09

имеем дело со значительным ростом числа безработных,

Безработные (правая шкала) Рабочая сила

уверенно перешагнувшем за отметку в 15 миллионов человек.

Одной из особенностей текущей ситуации является рост числа

занятых неполный рабочий день. Соотношение занятых ПОКАЗАТЕЛИ ЧАСТИЧНОЙ ЗАНЯТОСТИ, США

неполный рабочий день к занятым, соответственно полный 35%

рабочий день, в настоящий момент достигает рекордных 25%,

что значительно выше показателя 1980х годов и несколько 30%

выше первой «нетипичной» рецессии начала 2000х годов.

25%

Еще одна особенность указывающая на проблемы на рынке

труда заключается в том, что относительно большее число 20%

безработных стремится найти работу на полный рабочий день.

Так отношение ищущих временную работу (неполный 15%

рабочий день) к ищущим полноценную занятость (полный

рабочий день) сократилось до также непривычных по 10%

историческим меркам 13%.

янв.70 янв.75 янв.80 янв.85 янв.90 янв.95 янв.00 янв.05

занятые неполный день к числу занятых полный день

Неожиданный рост продуктивности труда.

Продуктивность труда без учета сельскохозяйственного ищущие частичную занятость к ищущим полную

сектора выросла на 9,5% (аннуализированная ставка) по занятось

итогам третьего квартала текущего года, что является лучшим

показателем с третьей четверти 2003 года, когда прирост ПРОДУКТИВНОСТЬ ТРУДА В США (вне с/х)

составил 9,7%.

12%

Продуктивность труда рассчитывается как соотношение

10%

реального индекса производства и индекса отображающего

количество затраченного рабочего времени. В нашем случае 8%

росту продуктивности способствовало увеличение

6%

производства (4%) и сокращение труда (5%). В предыдущем

квартале также был зафиксирован рост производительности, 4%

но за счет сокращения обоих компонентов (-1,1% и -7,5%

2%

соответственно).

0%

-2%

-4%

-6%

мар.90 сен.92 мар.95 сен.97 мар.00 сен.02 мар.05 сен.07

6. УКРАИНСКИЙ РЫНОК 2 – 6 ноября 2009 года

Возвращаясь к отечественным реалиям и украинскому рынку

акций попробуем предугадать вероятный вопрос: ну хорошо, ИНДЕКС УКРАИНСКОЙ БИРЖИ (30 МИНУТ)

вот мы и достигли 1500 пунктов, а что теперь? Опустив

надуманную серьезность, попробуем ответить честно – все

может быть, но есть ряд соображений.

Итак, Индекс Украинской биржи с легкостью преодолел

отмечаемый многими аналитиками уровень 1500 пунктов, но

под действием ситуативной динамики мировых рынков

завершил неделю аккуратно на данной отметке. В результате

мы можем определить два следствия: предполагаемая

разворотная фигура так и не была сформирована, но в то же

время рынок с большой неохотой вернулся в рамки более

узкого восходящего коридора.

Несмотря на то, что отечественные индексы не склонны

формировать полноценные фигуры разворота, особенно во

внутридневном разрезе, следующая возможность

сформировать такую долгожданную разворотную формацию

представится в случае попытки Индекса Украинской биржи

закрепиться выше трендообразующей линии (выделенной на EMBI+Ukraine

графике черным цветом), что будет соответствовать

4 000 1 800

приблизительно уровню 1600 пунктов (в рамках прежней

скорости движения рынка). 3 500 1 600

3 000 1 400

С другой стороны, позитивным знаком для рынка станет

1 200

удерживание нижней границы прежнего тренда в качестве 2 500

уровня поддержки. В таком случае мы можем ожидать 1 000

2 000

попытку тестирования локальных максимумов, что все же 800

кажется нам крайне маловероятным. 1 500

600

1 000 400

Безусловно, ближайшее будущее украинского рынка акций

всецело будет зависеть от динамики мировых рынков, что 500 200

трансформируется в вопрос успешности формирования ГиП

0 0

американскими фондовыми индексами. Однако определенную

мар.09 май.09 июл.09 сен.09 ноя.09

силу набирает внутренний аспект, но теперь уже несколько

технического, сколько фундаментального характера. EMBI+Ukraine (bp) UX Index (правая шкала)

В последнее время наблюдается некоторое ухудшение на

долговых рынках в связи с сезонным обострением бюджетных МИРОВЫЕ РЫНКИ

рисков во время которого удивительно высокая доходность 2500 60,0

краткосрочных ОВГЗ и расширяющийся спред EMBI+Ukraine

выступают симптомами крайне серьезных финансовых 50,0

проблем. Масло в огонь подливает увеличение вероятности 2000

того, что МВФ приостановит сотрудничество с Украиной до 40,0

млн. гривен

окончания президентских выборов. 1500

30,0

Конечно, в случае если промышленный Dow Jones обновит

1000

годичный максимум, или S&P 500 значительно превысит 20,0

уровень высоты потенциального правого плеча, на украинском

рынке мы увидим серию покупок, несмотря на любые 500

10,0

ухудшающиеся внутренние факторы.

0 0,0

апр.09 май.09 июн.09 июл.09 авг.09 сен.09 окт.09 ноя.09

Объем млн.грн Число сделок

7. КОМПАНИИ 2 – 6 ноября 2009 года

Торговую активность на Украинской бирже очень трудно

назвать низкой, тем не менее, рекордные объемы сентября ДИНАМИКА ИНДЕКСНЫХ БУМАГ ЗА НЕДЕЛЮ

кажутся все более случайными и недосягаемыми. В некоторой UTLM -1,7%

степени, для украинского рынка в настоящий момент CEEN 0,4%

характерен доминирующий на мировых рынках паттерн – BAVL 1,4%

UNAF 4,1%

снижение на растущих объемах, рост на снижающихся. При MSICH 15,7%

этом следует помнить, что ралли 2009 года на мировых рынках USCB 5,0%

не слишком типично с исторической точки зрения, в том числе

и в отношении роста на низких объемах.

UX Index

Лидирующим сектором на прошедшей неделе ожидаемо ZAEN 7,9% 5.9 %

выступили металлурги по принципу – аутсайдеры становятся ALMK 10,0%

лидерами, иными словами – что больше снизилось, то больше

вырастет. Схожая динамика акций компаний производителей

AZST 8,5%

стали была глобальной. Так Market Vectors Steel ETF (SLX)

отображающий динамику AMEX Steel Index (самого ENMZ 9,7%

популярного индекса акций компаний сталепроизводителей)

вырос на 10% от минимальных значений недели (7,3% по

итогам недели).

Вторым глобальным лидером среди секторов стало СРЕДНЕЕ ЗНАЧЕНИЕ ЛОТОВ ЗА СДЕЛКУ

машиностроение. Так Industrial Select Sector SPDR ETF (XLI) 80

за неделю прибавил 6,3%, а Dow Jones STOXX® TMI Industrial

Engineering – 2,8% (что, тем не менее, является лучшим 70

показателем среди рассматриваемых нами европейских

60

секторальных показателей).

50

Нашим ответом мировому машиностроению стала публикация

40

финансовых результатов MSICH за 9 месяцев текущего года.

Чистая прибыль компании выросла в 24 раза по сравнению с 30

аналогичным периодом прошлого года. В целом,

опубликованные показатели не так хороши, как кажутся из 20

заголовков новостных лент, что не помешало акциям MSICH 10

на волне бурной рыночной реакции перейти к тестированию

отметки 1500 гривен. 0

ALMK AZST BAVL CEEN ENMZ MSICH UNAF USCB UTLM ZAEN

По результатам недели акции UTLM стали единственной

индексной бумагой зафиксировавшими снижение. Интересно за неделю за 30 дней

то, что основная часть падения стоимости акции произошла в

период между 15:30 и 15:35 во время торгов 6 ноября, иными

словами всего за пять минут UTLM снизился с 0,50 гривен до ДИАПАЗОН ДВИЖЕНИЯ ЗА НЕДЕЛЮ

0,37 и в последующие пять минут вернулся практически к 25%

предыдущим значениям. Таким образом, в лице акций 20%

Укртелекома украинский рынок напомнил нам всем, что такое

15%

дефицит ликвидности и о том, насколько высоки риски

краткосрочной торговли. 10%

5%

В настоящий момент открытие долгосрочных и 0%

среднесрочных позиций не выгодно с позиции отношения -5%

потенциальная прибыль к потенциальному риску, поэтому мы -10%

смещаем наши акценты к внутридневным операциям до

-15%

прояснения ситуации.

-20%

-25%

-30%

ALMK AZST BAVL CEEN ENMZ MSICH UNAF USCB UTLM ZAEN

8. iTrader

ул.Ивана Мазепы 18/29. Офис №14

+38 044 50 17 999

info@itrader.com.ua

Аналитическая

поддержка Павел Ильяшенко research@itrader.com.ua

Торговые операции Владимир Волков trading@itrader.com.ua

Работа с клиентами Андрей Чиж clients@itrader.com.ua

Развитие и

коммуникации Ярослав Свиридюк yaroslav@itrader.com.ua

Заявление об ответственности

Данный обзор имеет исключительно информационное назначение и не является предложением проводить операции на рынке ценных бумаг. Информация, содержащаяся в данном обзоре, не

может рассматриваться как предложение о покупке или продаже ценных бумаг. Несмотря на объективный подход аналитика к информации, фактам и данным, которые брались им во

внимание при подготовке отчёта, ни аналитик, ни Компания, ни связанные с ней каким-либо образом лица не берут на себя ответственности за достоверность и полноту изложенной в отчёте

информации. В связи с этим, отчёт или его данные не могут быть основополагающими при принятии его получателями или другими лицами, которым так или иначе стал (станет) доступен

отчёт, решений об осуществлении (неосуществлении) инвестиций. Мы не несем ответственности за использование клиентами информации, содержащейся в вышеприведенных материалах, а

также за операции с упоминающимися ценными бумагами.