7.5.2018, Παρουσίαση Μ. Ξαφά στην εκδήλωση του Κύκλου Ιδεών

Παρουσίαση Μιράντας Ξαφά στην εκδήλωση του Κύκλου Ιδεών στη Θεσσαλονίκη, 7.5.2018, "Η ΕΛΛΑΔΑ ΜΕΤΑ: ΕΛΠΙΔΕΣ ΚΑΙ ΚΙΝΔΥΝΟΙ. Προετοιμάζοντας την περίοδο 2019 -2022"

https://ekyklos.gr/ev/598-7-5-2018-i-ellada-meta-elpides-kai-kindynoi.html

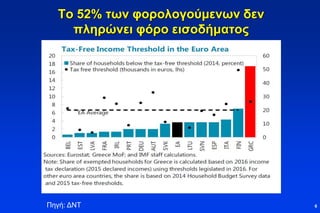

Οι τραπεζικές καταθέσειςμειώθηκαν κατά €40δις

από το υψηλό Σεπτεμβρίου 2014

10

Πηγή: Τράπεζα Ελλάδος

11.

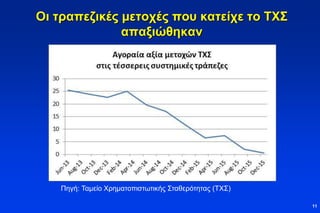

Οι τραπεζικές μετοχέςπου κατείχε το ΤΧΣ

απαξιώθηκαν

11

Πηγή: Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ)

12.

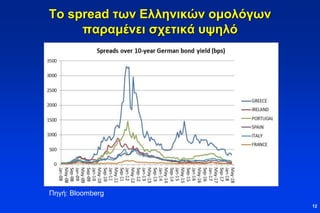

Το spread τωνΕλληνικών ομολόγων

παραμένει σχετικά υψηλό

12

Πηγή: Bloomberg

13.

Η «καθαρή έξοδος»στερεί την χώρα

από δίχτυ ασφαλείας

Οι ισχυρές πιέσεις στην αγορά ομολόγων στα μέσα

Φεβρουαρίου θέτουν εν αμφιβόλω την απρόσκοπτη

πρόσβαση του Δημοσίου στις κεφαλαιαγορές.

«Καθαρή έξοδος» χωρίς προληπτική γραμμή

στήριξης στερεί τη χώρα από ένα «δίχτυ ασφαλείας»

που θα διευκόλυνε την πρόσβαση στις αγορές.

Χωρίς πρόγραμμα οι τράπεζες θα χάσουν την

«εξαίρεση» (waiver) που τους επιτρέπει πρόσβαση

σε χαμηλότοκη χρηματοδότηση από ΕΚΤ.

13

14.

Η ελάφρυνση χρέουςδεν έχει διευκρινιστεί

Παράταση της προθεσμίας λήξης του χρέους προς

το EFSF;

Επαναγορά δανείων ΔΝΤ από ESM (9δις);

Επιστροφή κερδών ANFA-SMP (4δις);

Σύνδεση δαπανών εξυπηρέτησης χρέους με ρυθμό

ανάπτυξης;

Αιρεσιμότητα των μέτρων ελάφρυνσης (σύνδεση

ελάφρυνσης με μεταρρυθμίσεις);

ΔΝΤ: Η αιρεσιμότητα των μέτρων ελάφρυνσης

δημιουργεί αβεβαιότητα ως προς την βιωσιμότητα

του χρέους.

14

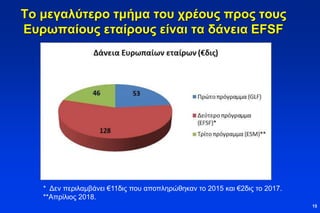

15.

Το μεγαλύτερο τμήματου χρέους προς τους

Ευρωπαίους εταίρους είναι τα δάνεια EFSF

15

* Δεν περιλαμβάνει €11δις που αποπληρώθηκαν το 2015 και €2δις το 2017.

**Απρίλιος 2018.

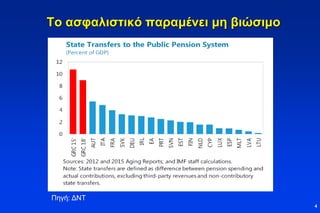

16.

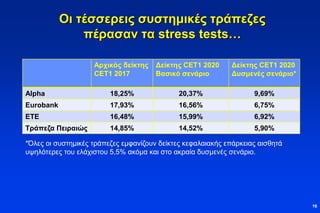

Οι τέσσερεις συστημικέςτράπεζες

πέρασαν τα stress tests…

Αρχικός δείκτης

CET1 2017

Δείκτης CET1 2020

Βασικό σενάριο

Δείκτης CET1 2020

Δυσμενές σενάριο*

Alpha 18,25% 20,37% 9,69%

Eurobank 17,93% 16,56% 6,75%

ETE 16,48% 15,99% 6,92%

Τράπεζα Πειραιώς 14,85% 14,52% 5,90%

16

*Όλες οι συστημικές τράπεζες εμφανίζουν δείκτες κεφαλαιακής επάρκειας αισθητά

υψηλότερες του ελάχιστου 5,5% ακόμα και στο ακραία δυσμενές σενάριο.

17.

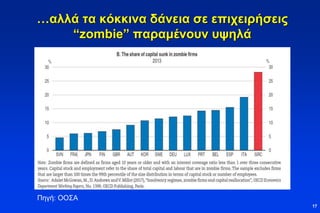

…αλλά τα κόκκιναδάνεια σε επιχειρήσεις

“zombie” παραμένουν υψηλά

17

Πηγή: ΟΟΣΑ

Διαρθρωτικά εμπόδια στηνανάπτυξη

Η yπερ-ρύθμιση των αγορών δημιουργεί διαρθρωτικές

δυσκαμψίες που εμποδίζουν κεφάλαια και εργατικό δυναμικό

να μετακινηθούν σε πιο παραγωγικές δραστηριότητες.

Αναποτελεσματικό πτωχευτικό δίκαιο και καθυστερήσεις στην

απονομή δικαιοσύνης εμποδίζουν αναδιάρθρωση εταιρικών

χρεών, απαραίτητη για μείωση κόκκινων δανείων που

δεσμεύουν πολύτιμα κεφάλαια σε μη παραγωγικές

δραστηριότητες.

Υψηλή φορολογία, γραφειοκρατία και ιδεοληπτική αντίσταση

στις ιδιωτικοποιήσεις αποθαρρύνουν την προσέλκυση

κεφαλαίων που χρειάζεται η Ελλάδα για να χρηματοδοτήσει

την ανάπτυξη.

21

22.

«Αναπτυξιακό πρόγραμμα» κατάτον ΣΥΡΙΖΑ

είναι οι πολιτικές αναδιανομής εισοδήματος

Αύξηση κατώτατου ημερομισθίου, επιστροφή

στις συλλογικές συμβάσεις εργασίας, αύξηση

κοινωνικών παροχών, δημιουργία

«αναπτυξιακής» τράπεζας.

Το αφήγημα της ανάπτυξης διαψεύστηκε,

καθώς η κυβέρνηση συνειδητά επέλεξε την

φορολογική αφαίμαξη της μεσαίας τάξης για

μοιράσει φιλοδωρήματα στις «ευπαθείς»

ομάδες των ψηφοφόρων της.

22

23.

Χρειάζεται σχέδιο ανασυγκρότησηςτης

οικονομίας

Αυτό που λείπει είναι ένα σχέδιο ανασυγκρότησης της

οικονομίας σε στέρεα βάση, με τα σωστά κίνητρα για

παραγωγή και εργασία.

Για να καταστεί η Ελλάδα πόλος έλξης επενδύσεων

χρειάζονται βαθιές μεταρρυθμίσεις στη φορολογία,

στο ρυθμιστικό πλαίσιο, στον χωροταξικό σχεδιασμό,

στη λειτουργία του κράτους και της Δικαιοσύνης.

Οι συνθήκες που θα διαμορφωθούν για την πορεία

της οικονομίας μετά το πρόγραμμα είναι κρίσιμης

σημασίας για την εξέλιξη των προσδοκιών.

23