Η πορεία προςτην κρίση

Χαρακτηριστικά Ελληνικής οικονομίας πριν από την κρίση

Υψηλή ανάπτυξη βασισμένη στην κατανάλωση και τον δανεισμό

Μειωμένη ανταγωνιστικότητα της ελληνικής οικονομίας

“Δίδυμα ελλείμματα” και υψηλό δημόσιο χρέος

– Υψηλό κρατικό έλλειμμα

– Υψηλό έλλειμμα ισοζυγίου τρεχουσών συναλλαγών

3.

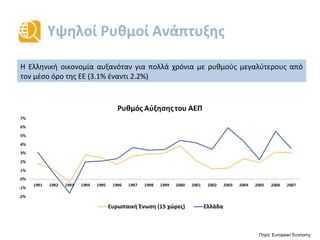

Υψηλοί Ρυθμοί Ανάπτυξης

ΗΕλληνική οικονομία αυξανόταν για πολλά χρόνια με ρυθμούς μεγαλύτερους από

τον μέσο όρο της ΕΕ (3.1% έναντι 2.2%)

Πηγή: European Economy

4.

Μη βιώσιμα δημοσιονομικάμεγέθη

4.5 4.8

5.6

7.5

5.2 5.7

6.5

9.8

15.645.4 45.1 44.7

45.5

44.6

45.3

47.5

50.6

54.0

35

37

39

41

43

45

47

49

51

53

55

0

5

10

15

20

25

30

2001 2002 2003 2004 2005 2006 2007 2008 2009

Έλλειμμα (% ΑΕΠ) Δαπάνες (% ΑΕΠ)

Το έλλειμμα της χώρας παραμένει υψηλό την περίοδο 2001-2009 ενώ οι δαπάνες

έχουν αυξητική τάση.

Πηγή: Eurostat

%ΑΕΠ

5.

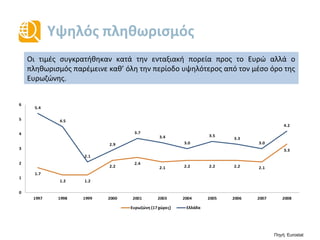

Υψηλός πληθωρισμός

1.7

1.2 1.2

2.2

2.4

2.12.2 2.2 2.2 2.1

3.3

5.4

4.5

2.1

2.9

3.7

3.4

3.0

3.5

3.3

3.0

4.2

0

1

2

3

4

5

6

1997 1998 1999 2000 2001 2003 2004 2005 2006 2007 2008

Ευρωζώνη (17 χώρες) Ελλάδα

Πηγή: Eurostat

Οι τιμές συγκρατήθηκαν κατά την ενταξιακή πορεία προς το Ευρώ αλλά ο

πληθωρισμός παρέμεινε καθ’ όλη την περίοδο υψηλότερος από τον μέσο όρο

της Ευρωζώνης.

6.

Μείωση ανταγωνιστικότητας

100.0

108.1 108.8

110.3

113.0

110.8

112.3

115.9

119.3

90

95

100

105

110

115

120

20012002 2003 2004 2005 2006 2007 2008 2009

Πραγματική σταθμισμένη συναλλαγματική ισοτιμία

(σε σχέση με 36 ανεπτυγμένες οικονομίες)

(2001=100)

Πηγή: Ameco

Από την ένταξη της Ελλάδας στο Ευρώ και έπειτα, οι τιμές των ελληνικών

προϊόντων σε σχέση με αυτές των κυριότερων εμπορικών εταίρων αυξάνονται.

Με υψηλές σχετικές τιμές και χωρίς τη δυνατότητα υποτίμησης του νομίσματος, η

ανταγωνιστικότητα της Ελλάδας μειώνεται.

7.

Ενώ η κατανάλωσηαυξανόταν

79.5

78.2 78.1 78.2 78.6 79.1 79.0

77.3

80.7

68.3

77.9 78.6

81.6

88.5

86.4

87.9 87.4

92.9

60

65

70

75

80

85

90

95

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Κατανάλωση (% ΑΕΠ)

ΕΕ (27) Ελλάδα

Πηγή: Ameco

Από τα τέλη της δεκαετίας του ’90, η κατανάλωση ως ποσοστό του ΑΕΠ στην

Ελλάδα είναι υψηλότερη από ό,τι στην ΕΕ.

Η κρίση βρίσκει την Ελλάδα να καταναλώνει το 93% του προϊόντος που παράγει

(12 ποσοστιαίες μονάδες του ΑΕΠ περισσότερο από τον μέσο όρο της ΕΕ)

%ΑΕΠ

8.

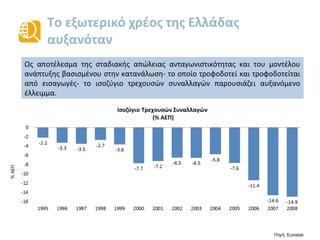

Το εξωτερικό χρέοςτης Ελλάδας

αυξανόταν

-2.2

-3.3 -3.5

-2.7

-3.6

-7.7 -7.2

-6.5 -6.5

-5.8

-7.6

-11.4

-14.6 -14.9-16

-14

-12

-10

-8

-6

-4

-2

0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Iσοζύγιο Τρεχουσών Συναλλαγών

(% ΑΕΠ)

Ως αποτέλεσμα της σταδιακής απώλειας ανταγωνιστικότητας και του μοντέλου

ανάπτυξης βασισμένου στην κατανάλωση- το οποίο τροφοδοτεί και τροφοδοτείται

από εισαγωγές- το ισοζύγιο τρεχουσών συναλλαγών παρουσιάζει αυξανόμενο

έλλειμμα.

Πηγή: Eurostat

%ΑΕΠ

Κόστος δανεισμού

0

500

1000

1500

2000

2500

3000

Διαφορά επιτοκίουΕλλάδας - Γερμανίας των κρατικών ομολόγων

10ετους διάρκειας

Χρεοκοπία Lehman

Αναθεώρηση

ελλείμματος σε διψήφιο

αριθμό

Ανακοίνωση 1ου Προγράμματος

Συμφωνία Eurogroup για

2ο Πρόγραμμα

Στον απόηχο της παγκόσμιας χρηματοπιστωτικής κρίσης, οι αγορές, αρχίζουν να

κοστολογούν διαφορετικά τους κινδύνους των οικονομιών των επιμέρους κρατών-

μελών της Ευρωζώνης. Έτσι, το κόστος δανεισμού, που μειώθηκε με την ένταξη στο

Ευρώ, εκτινάσσεται στις αρχές του 2010.

Πηγή: Eurostat

11.

Ανάγκη αλλαγής

Ηπαγκόσμια χρηματοπιστωτική κρίση κατέδειξε τα χρόνια προβλήματα

της ελληνικής οικονομίας

Διαρθρωτικά προβλήματα

- Γραφειοκρατία, αναποτελεσματικότητα και διαφθορά

Αναπτυξιακό μοντέλο βασισμένο στην κατανάλωση και τον δανεισμό

- Μεγάλο ποσοστό της παραγωγής αποτελείται από διεθνώς μη-εμπορεύσιμα αγαθά

και υπηρεσίες

Ο δημοσιονομικός εκτροχιασμός και τα διαρθρωτικά προβλήματα πρέπει

πια να αντιμετωπιστούν

12.

Δανεισμός υπό όρους

Η αδυναμία δανεισμού στις διεθνείς χρηματοπιστωτικές αγορές οδήγησε την Ελλάδα στον

δανεισμό από τους Ευρωπαίους εταίρους και το ΔΝΤ.

Τα δάνεια συνοδεύονται από την υπογραφή Μνημονίου Συνεννόησης για υιοθέτηση

συγκεκριμένων δημοσιονομικών, χρηματοπιστωτικών και διαρθρωτικών πολιτικών υπό την

επίβλεψη τριών διεθνών οργανισμών:

– Ευρωπαϊκή Επιτροπή (EC)

– Ευρωπαϊκή Κεντρική Τράπεζα (ECB)

– Διεθνές Νομισματικό Ταμείο (IMF)

1ο Πρόγραμμα: Μάιος 2010 (2010-2013)

2ο Πρόγραμμα: Μάρτιος 2012 (2012-2016)

Συνολικό Ύψος Δανείων: 245 δις

198 δις από τα κράτη μέλη της Ευρωζώνης

47δις από το ΔΝΤ

Επιτόκιο: 3% (ΔΝΤ), 2% (Ευρωζώνη, μετά τη μείωση)

– Χαμηλότερο από όσο δανείζουν τη χώρα οι αγορές

– Χαμηλότερο από όσο δανείζονται κάποια από τα κράτη-μέλη προκειμένου να μας

δανείσουν

Μειώνονται τα δημοσιονομικά

ελλείμματα

Τηνπερίοδο 2009-2013:

• Το έλλειμμα της γενικής κυβέρνησης μειώθηκε κατά 13,4 ποσοστιαίες μονάδες του ΑΕΠ.

• Το πρωτογενές έλλειμμα της γενικής κυβέρνησης μειώθηκε κατά 10,8 ποσοστιαίες

μονάδες του ΑΕΠ, υπερβαίνοντας έτσι τους στόχους του Προγράμματος για το 2013 κατά

0,8 ποσοστιαίες μονάδες.

Πηγή: IMF, Staff report 6/2014* Επίσημες προβλέψεις προγράμματος

-15.6

-10.8

-9.4

-6.4

-3.2 -2.9 -2.1

-0.7

-10.4

-4.9

-2.3

-1.3

0.8 1.6

3.0

4.5

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

2009 2010 2011 2012 2013 2014* 2015* 2016*

Έλλειμμα Γενικής Κυβέρνησης 2009-2016

(% ΑΕΠ)

Ισοζύγιο Γενικής Κυβέρνησης Πρωτογενές Ισοζύγιο Γενικής Κυβέρνησης

15.

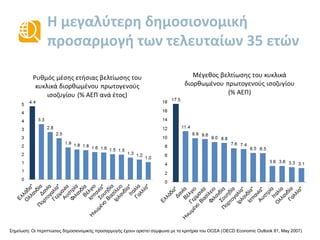

Η μεγαλύτερη καιταχύτερη δημοσιονομική

προσαρμογή των τελευταίων 35 ετών

Σημείωση: Οι περιπτώσεις δημοσιονομικής προσαρμογής έχουν οριστεί σύμφωνα με τα κριτήρια του ΟΟΣΑ (OECD Economic Outlook 81, May 2007)

* Δεν περιλαμβάνεται χρηματοδοτική βοήθεια προς τράπεζες

4,2

3.3

2.8

2.5

1.9 1.8 1.8 1.6 1.6 1.5 1.5

1.3 1.2 1.0

0

1

1

2

2

3

3

4

4

5

Ελλάδα*

Ολλανδία

Δανία

Πορτογαλία*

Γερμανία

Αυστρία

Φιλανδία

Βέλγιο

Ισπανία*

Σουηδία

Ηνωμένο…

Ιρλανδία*

Ιταλία

Γαλλία*

Ημεγαλύτερη δημοσιονομική

προσαρμογή

Τακαλύτερααποτελέσματαωςπροςτον

ρυθμόμέσηςετήσιαςβελτίωσηςτου

κυκλικάπροσαρμοσμένουπρωτογενούς

ισοζυγίου(%ΑΕΠ)

16,6

11.4

9.9 9.6 9.0 8.8

7.6 7.4 6.5 6.5

3.6 3.6 3.3 3.1

0

2

4

6

8

10

12

14

16

18

Ελλάδα*

Δανία

Βέλγιο

Γερμανία

Ηνωμένο…

Φιλανδία

Σουηδία

Πορτογαλία*

Ιρλανδία*

Ισπανία*

Αυστρία

Ιταλία

Ολλανδία

Γαλλία*

Η ταχύτερη δημοσιονομική

προσαρμογή

Τα υψηλότεραποσοστάωςπροςτον

ρυθμόμέσηςετήσιαςβελτίωσηςτου

κυκλικάπροσαρμοσμένου

πρωτογενούςισοζυγίου(% ΑΕΠ)

16.

Η ελληνική οικονομίαδιανύει περίοδο

ύφεσης και υψηλής ανεργίας

Το 2013 ήταν η έκτη συνεχή χρονιά σε ύφεση -25% σωρευτική μείωση του ΑΕΠ έως τώρα.

Θετικός ρυθμός ανάπτυξης αναμένεται για το 2014.

Τριπλασιασμός ανεργίας, κορύφωση το 2013 (η αγορά εργασίας προσαρμόζεται με

χρονική υστέρηση στην μείωση του ΑΕΠ).

Πηγή: IMF, Staff report 6/2014* Επίσημες προβλέψεις προγράμματος

3.5

-0.2

-3.1

-4.9

-7.1

-7 -3.9

0.6

2.9

3.7

8.3

7.7

9.5

12,5

17.7

24,2

27.3

25,8

23,8

20,9

-10

-5

0

5

10

15

20

25

30

2007 2008 2009 2010 2011 2012 2013 2014* 2015* 2016*

Ρυθμός μεταβολής ΑΕΠ Ανεργία

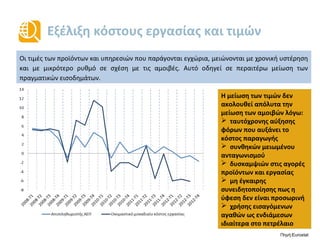

17.

Εξέλιξη κόστους εργασίαςκαι τιμών

Οι τιμές των προϊόντων και υπηρεσιών που παράγονται εγχώρια, μειώνονται με χρονική υστέρηση

και με μικρότερο ρυθμό σε σχέση με τις αμοιβές. Αυτό οδηγεί σε περαιτέρω μείωση των

πραγματικών εισοδημάτων.

Πηγή:Eurostat

Η μείωση των τιμών δεν

ακολουθεί απόλυτα την

μείωση των αμοιβών, λόγω:

ταυτόχρονης αύξησης

φόρων που αυξάνει το

κόστος παραγωγής

συνθηκών μειωμένου

ανταγωνισμού στις αγορές

δυσκαμψιών στις αγορές

προϊόντων και εργασίας

μη έγκαιρης

συνειδητοποίησης πως η

ύφεση δεν είναι προσωρινή

χρήσης εισαγόμενων

αγαθών ως ενδιάμεσα, ιδίως

του πετρελαίου

-10

-5

0

5

10

15

Αποπληθωριστής ΑΕΠ Ονομαστικό μοναδιαίο κόστος εργασίας

18.

Εξέλιξη τιμών

Οπληθωρισμός στην Ελλάδα είναι υψηλότερος από την Ευρωζώνη έως τον Ιούλιο

2011.

Ο αποπληθωρισμός ξεκίνησε τον Μάρτιο του 2013. Ενώ ενισχύει τα πραγματικά

εισοδήματα, βλάπτει τον λόγο χρέους προς ΑΕΠ.

Το 2014 αναμένεται να είναι το τελευταίο έτος με αποπληθωρισμό.

Πηγή:Eurostat

-4

-3

-2

-1

0

1

2

3

4

5

6

7

Πληθωρισμός

Ελλάδα Ευρωζώνη

19.

Τραπεζικός τομέας

Πηγή: Τράπεζατης Ελλάδος

60 δις Ευρώ μείωση καταθέσεων στις Ελληνικές τράπεζες τη περίοδο 2010-2012

Οι πολιτικές λιτότητας, η πολιτική αστάθεια και ο φόβος για έξοδο από το Ευρώ οδηγούν σε

εκροή καταθέσεων, μειώνοντας περαιτέρω τη δυνατότητα των τραπεζών να δίνουν δάνεια.

Επιστροφή καταθέσεων από τις εκλογές του Ιουνίου και έπειτα (12 δις Ευρώ).

-15,000

-10,000

-5,000

0

5,000

10,000

Ιαν-09

Μαρ-09

Μαϊ-09

Ιουλ-09

Σεπ-09

Νοε-09

Ιαν-10

Μαρ-10

Μαϊ-10

Ιουλ-10

Σεπ-10

Νοε-10

Ιαν-11

Μαρ-11

Μαϊ-11

Ιουλ-11

Σεπ-11

Νοε-11

Ιαν-12

Μαρ-12

Μαϊ-12

Ιουλ-12

Σεπ-12

Νοε-12

Ιαν-13

Μαρ-13

Μαϊ-13

Ιουλ-13

Σεπ-13

Νοε-13

Ιαν-14

Μαρ-14

Μαϊ-14

Ιουλ-14

Σεπ-14

Μεταβολή Καταθέσεων

(εκ. Ευρώ)

Επιχειρήσεις και Νοικοκυριά Σύνολο καταθέσεων και ρέπος

Φήμες πως οι υπουργοί οικονομικών

συζητάνε στο Λουξεμβούργο την έξοδο της

Ελλάδος από το Ευρώ

1ο πρόγραμμα

Διακοπή διαπραγματέυσεων

1ος εκλογικός γύρος

20.

Η Ελλάδα κάνεισταδιακά βήματα

στον τομέα των μεταρρυθμίσεων

Πηγή: OECD, Economic Policy Reforms: Going for Growth 2013

Σημείωση: Ο δείκτης ανταπόκρισης βασίζεται σε ένα σύστημα αξιολόγησης, σύμφωνα με το οποίο κάθε σύσταση παίρνει

τον αριθμό 1 εφόσον έχει υλοποιηθεί «σημαντική» πρόοδος εντός του επόμενου έτους, και 0 στην αντίθετη περίπτωση.

Έτσι, ο δείκτης είναι ο λόγος των συνολικών ετών που πέρασαν έως ότου υλοποιηθεί η δράση, προς το σύνολο των ετών

που έχουν παρέλθει από τη στιγμή που έγινε η σύσταση.

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

Ανταπόκριση στις συστάσεις του ΟΟΣΑ για την ανάπτυξη

(Going for Growth recommendations ), 2011-12

Ρυθμός αναταπόκρισης Ρυθμός ανταπόκρισης προσαρμοσμένος για τη δυσκολία πραγματοποίησης των μεταρρυθμίσεων

21.

Διαρθρωτικές αλλαγές σεεφαρμογή

των μνημονίων συνεννόησης

• Δημοσιονομική σταθεροποίηση: Μεσοπρόθεσμο πρόγραμμα, ανώτατα όρια δαπανών σε

υπουργεία, ισοσκελισμένοι προϋπολογισμοί σε ΟΤΑ και μηχανισμός κυρώσεων, μηχανισμός

κυρώσεων σε ΔΕΚΟ για περιπτώσεις υπέρβασης.

• Συνταξιοδοτικό σύστημα: Αύξηση ορίων συνταξιοδότησης, σύνδεση ύψους σύνταξης με δια

βίου εισφορές, εξορθολογισμός κανόνων για τα εφάπαξ, αναθεώρηση λίστας ανθυγιεινών

επαγγελμάτων και κριτηρίων αναπηρίας.

• Υγεία: Ενοποίηση ασφαλιστικών ταμείων, ηλεκτρονική συνταγογράφηση, αύξηση χρήσης

γενόσημων φαρμάκων, μηχανισμός αυτόματης επιστροφής σε περίπτωση υπερβάσης (claw-back).

• Αγορά εργασίας: Μέτρα διευκόλυνσης ευέλικτων μορφών εργασίας, μείωση γραφειοκρατίας

επιχειρήσεων προς το ΣΕΠΕ, δυνατότητα επιχειρησιακών συμβάσεων με αμοιβές μικρότερες των

κλαδικών, κατάργηση αυτόματης επέκτασης ισχύος των κλαδικών συμβάσεων και μείωση της

μετενέργειας.

• Πάταξη φοροδιαφυγής: Υποχρεωτική ηλεκτρονική υποβολή για δηλώσεις εισοδήματος, νέο

πληροφοριακό σύστημα διασύνδεσης ΔΟΥ, υποχρεωτική τακτική αλλαγή διευθυντών ΔΟΥ,

Ημιαυτόνομη Γενική Γραμματεία Εσόδων.

• Επιχειρηματικό Περιβάλλον: Κατάργηση των 30 σημαντικότερων εμποδίων για την

επιχειρηματικότητα, απλοποίηση διαδικασιών για άνοιγμα επιχείρησης σε μία (1) ημέρα,

απελευθέρωση κλειστών επαγγελμάτων (κατάργηση των περιορισμών στα 27 σημαντικότερα

επαγγέλματα σε ποσοστό 74%).

• Μεταρρυθμίσεις στη Δημόσια Διοίκηση: μείωση αριθμού δημόσιων υπαλλήλων από 950.000 το

2009 σε λιγότερο από 750.000 το 2012 ενώ αναμένεται να μειωθούν περαιτέρω κατά 90.000

(13%) έως το 2016. Εισαγωγή ενιαίου μισθολογίου, νέα οργανογράμματα για όλο το δημόσιο,

αξιολόγηση υπαλλήλων, κινητικότητα υπαλλήλων και υποχρεωτικές αποχωρήσεις, υιοθέτηση

ηλεκτρονικών μεθόδων.

22.

Ανάκτηση ανταγωνιστικότητας

κόστους

2009-2013: Σχεδόνπλήρης ανάκαμψη της ανταγωνιστικότητας (σε όρους κόστους)

που απώλεσε η Ελλάδα κατά την προηγούμενη δεκαετία.

Πηγή: Ameco

80

90

100

110

120

130

140

150

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Πραγματική σταθμισμένη συναλλαγματική ισοτιμία βάσει μοναδιαίου κόστους εργασίας,

συγκριτικά με 36 βιομηχανικές χώρες (2001=100)

Ελλάδα EΕ17 Ιρλανδία Πορτογαλία

23.

Υστέρηση σε ανταγωνιστικότητατιμών

Αν και οι μισθοί μειώνονται, οι τιμές επηρεάζονται από την αύξηση της φορολογίας,

το υψηλό κόστος του κεφαλαίου και τις εναπομείνασες δυσκαμψίες/ αγκυλώσεις.

Πηγή: Eurostat

80

85

90

95

100

105

110

115

120

125

130

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Πραγματική σταθμισμένη συναλλαγματική ισοτιμία βάσει τιμών καταναλωτή

σχετικά με 37 βιομηχανικές χώρες (2001=100)

ΕΕ17 Ιρλανδία Ελλάδα Πορτογαλία

24.

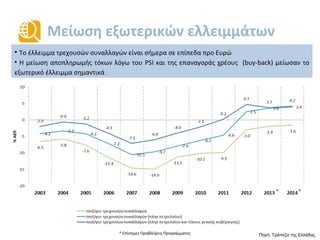

Μείωση εξωτερικών ελλειμμάτων

•Το ισοζύγιο τρεχουσών συναλλαγών είναι πλεονασματικό μετά από πολλές δεκαετίες.

• Η μείωση αποπληρωμής τόκων λόγω του PSI και της επαναγοράς χρέους (buy-back) μείωσαν

σημαντικά το εξωτερικό έλλειμμα.

Πηγή: Τράπεζα της Ελλάδας

-6.5 -5.8

-7.6

-11.4

-14.6 -14.9

-11.2

-10.1 -9.9

-2.4

0.7

-20

-15

-10

-5

0

5

10

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

%ΑΕΠ

Ισοζύγιο τρεχουσών συναλλαγών

Ισοζύγιο τρεχουσών συναλλαγών (πλην πετρελαίου)

Ισοζύγιο τρεχουσών συναλλαγών (πλην πετρελαίου και τόκους γενικής κυβέρνησης)

25.

Βιωσιμότητα εξωτερικών ελλειμμάτων

Ημείωση του εξωτερικού ελλείμματος οφείλεται σε μεγάλο βαθμό στη μείωση των

εισαγωγών λόγω:

μείωσης επενδύσεων

μείωσης κατανάλωσης

Για τη διατήρηση του

εξωτερικού ελλείμματος

σε χαμηλά επίπεδα,

απαιτούνται:

αύξηση των

εξαγωγών

υποκατάσταση των

εισαγωγών με προϊόντα

που παράγονται

εγχώρια

αλλαγή της

καταναλωτικής

νοοτροπίας

Πηγή: Eurostat

δισεκ.Ευρώ

34.3 34.3 31.4 32.3 37.9 38.9 40.5 43.4 44.2 35.6 37.4 37.6 36.8 43,3

52.9 53.5 52.9 54.4 57.5 56.7

63.0

72.1 72.7

58.0 54.5 50.5

43.2 45,6

124.4

129.5

136.3 139.6

144.9

150.4

156.6

163.3

168.0 167.5

156.1

144.9

133.7

140,6

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Μεγέθη Εθνικών Λογαριασμών (σταθερές τιμές)

Εξαγωγές Εισαγωγές Κατανάλωση Investment expenditure

26.

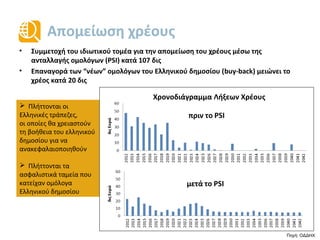

Απομείωση χρέους

• Συμμετοχήτου ιδιωτικού τομέα για την απομείωση του χρέους μέσω της ανταλλαγής

ομολόγων (PSI) κατά 107 δις

• Επαναγορά των “νέων” ομολόγων του Ελληνικού δημοσίου (buy-back) μειώνει το

χρέος κατά 20 δις

0

10

20

30

40

50

60

διςΕυρώ

πριν το PSI

0

10

20

30

40

50

60

διςΕυρώ

μετά το PSI

Χρονοδιάγραμμα Λήξεων Χρέους

Πηγή: ΟΔΔΗΧ

27.

Πληρωμές τόκων

• Οιπληρωμές για τόκους μειώθηκαν σημαντικά με την απομείωση του χρέους μέσω

της ανταλλαγής ομολόγων (PSI) και την επαναγορά των “νέων” ομολόγων του

Ελληνικού δημοσίου (buy-back).

Πλήττονται οι

ελληνικές τράπεζες,

οι οποίες θα χρειαστούν

τη βοήθεια του ελληνικού

δημοσίου για να

ανακεφαλαιοποιηθούν

Πλήττονται τα

ασφαλιστικά ταμεία που

κατείχαν ομόλογα

Ελληνικού δημοσίου

Χαμηλό κόστος

εξυπηρέτησης του χρέους

για τα επόμενα 8 έτη

(περίπου €6 δις ετησίως ή

3% του ΑΕΠ vs 4.6% για

την περιφέρεια της ΕΕ)

Source: Ameco, PDMA

3.9

6.4

9.9 10.1

9.3 9.5

9.0

9.8

11.9

13.2

9.7

7,2

8,4

9,9

0

2

4

6

8

10

12

14

16

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Πληρωμές τόκων

(δις Ευρώ)

PSI

28.

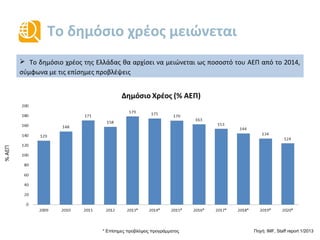

Το δημόσιο χρέοςμειώνεται

Το δημόσιο χρέος της Ελλάδας θα αρχίσει να μειώνεται ως ποσοστό του ΑΕΠ από το 2014,

σύμφωνα με τις επίσημες προβλέψεις

Το ελληνικό δημόσιο χρέος έχει μοναδικά χαρακτηριστικά: Μακρά μέση λήξη(17 έτη), χαμηλό

μέσο επιτόκιο (2%), 65%του χρέους της κεντρικής κυβέρνησης είναι στα χέρια των Ευρωπαίων

εταίρων

Πηγή: IMF, Staff report 5/2014

%ΑΕΠ

* Επίσημες προβλέψεις προγράμματος

129

148

170

157

175 174 171

161

152

145

135

0

20

40

60

80

100

120

140

160

180

200

2009 2010 2011 2012 2013 2014* 2015* 2016* 2017* 2018* 2020*

Δημόσιο Χρέος (% ΑΕΠ)

29.

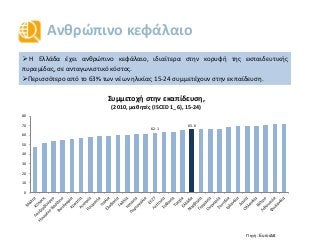

Ανθρώπινο κεφάλαιο

ΗΕλλάδα έχει ανθρώπινο κεφάλαιο, ιδιαίτερα στην κορυφή της εκπαιδευτικής

πυραμίδας, σε ανταγωνιστικό κόστος.

Περισσότερο από το 63% των νέων ηλικίας 15-24 συμμετέχουν στην εκπαίδευση.

Πηγή: Eurostat

62.1

65.6

0

10

20

30

40

50

60

70

80

Συμμετοχή στην εκαπίδευση,

(2010, μαθητές (ISCED 1_6), 15-24)

30.

Άμεσε Ξένες Επενδύσεις

Οι ΑΞΕ θα βοηθήσουν όσον αφορά τους σφιχτούς περιορισμούς στη ρευστότητα, καθώς και

την ανάπτυξη της ελληνικής οικονομίας.

Hewlett Packard – Διανεμητικό κέντρο Κεντρικής Ευρώπης (3/2013)

Phillips Morris – Διανεμητικό κέντρο Ευρώπης (8/2013)

Coca Cola – Διαδραστικό κέντρο καταναλωτών(11/2013)

Nokia – Κέντρο Έρευνας και Ανάπτυξης(11/2013)

Και άλλες…

31.

Προκλήσεις και κίνδυνοι

•Τα μέτρα λιτότητας έχουν φέρει σημαντικό τμήμα της ελληνικής κοινωνίας σε εξαθλίωση - ο

κίνδυνος διατάραξης της κοινωνικής συνοχής είναι σοβαρός.

• Υψηλή ανεργία που επιμένει σε βάθος χρόνου και μπορεί να οδηγήσει σε κοινωνική έκρηξη,

να βλάψει το δυνητικό προϊόν της χώρας μέσω της απαξίωσης των ανθρώπινου κεφαλαίου

και να οδηγήσει σε αυξημένο αριθμό μακροχρόνια ανέργων.

• Καθυστερήσεις σε σημαντικές διαρθρωτικές μεταρρυθμίσεις, ειδικά στο χώρο της

φορολογικής διοίκησης, με συνακόλουθες επιπτώσεις στην είσπραξη εσόδων, στην

καταπολέμηση της φοροδιαφυγής και την αίσθηση δικαίου στην κοινωνία

• Έλλειψη ρευστότητας που οδηγεί την πραγματική οικονομία σε ασφυξία – σε συνδυασμό με

την εκτεταμένη επιβάρυνση επιχειρήσεων και νοικοκυριών με χρέη προηγούμενων ετών.

• Αδυναμία της δημόσιας διοίκησης να αντεπεξέλθει στον όγκο και το εύρος των

απαιτούμενων μεταρρυθμίσεων.

• Το διεθνές οικονομικό περιβάλλον παραμένει αρνητικό δυσχεραίνοντας την προσπάθεια

της Ελλάδας.

• Ευαίσθητες πολιτικές ισορροπίες που συντηρούν την αβεβαιότητα γύρω από την πορεία

του Προγράμματος Οικονομικής Προσαρμογής.

• Ανεπαρκής και με καθυστερήσεις διαχείριση της κρίσης από την ΕΕ και επιμονή σε ένα

μοντέλο λιτότητας.

• Αποπληθωρισμός: παρόλο που στηρίζει τα πραγματικά εισοδήματα και ενισχύει τον

ανταγωνισμό, επιδρά αρνητικά στη βιωσιμότητα του χρέους

Σύμφωνα με τις επίσημες προβλέψεις, το 2013 έχουν πια διαμορφωθεί οι συνθήκες ώστε να

είναι το έτος κατά το οποίο μπορεί να αρχίσει η πορεία της Ελλάδας για έξοδο από την ύφεση

και την κρίση. Όμως, εξακολουθούν να υπάρχουν αβεβαιότητες

32.

Κοιτώντας προς τομέλλον

Η Ελλάδα χρειάζεται ένα νέο μοντέλο ανάπτυξης.

Προκειμένου να είναι βιώσιμο, το εν λόγω μοντέλο ανάπτυξης πρέπει να

βασίζεται σε υγιείς επενδύσεις και ΟΧΙ στην κατανάλωση και τον δανεισμό,

όπως συνέβαινε μέχρι σήμερα!

Πρέπει να αναζητηθούν ευρείες πολιτικές και κοινωνικές συναινέσεις, οι

οποίες θα επιτρέψουν τη χάραξη και την εφαρμογή μιας συνεπούς

στρατηγικής που θα διασφαλίσει τη μακροχρόνια ευημερία της χώρας.

Η ελληνική κοινωνία χρειάζεται και αυτή να αποδεχθεί την ανάγκη αλλαγής

νοοτροπίας σε μια σειρά από ζητήματα και να υποστηρίξει τις

διαρθρωτικές μεταρρυθμίσεις για τις οποίες υπάρχει ευρεία συναίνεση.

33.

Παράρτημα: Πρόσφατες εξελίξεις

Το2013 ήταν καλύτερο από τις προσδοκίες:

• -3.9% ρυθμός μεταβολής του ΑΕΠ σε σχέση με τις προβλέψεις για -4.2%

• 0.7% ΑΕΠ πλεόνασμα στο Ισοζύγιο Τρεχουσών Συναλλαγών, σε σχέση με

πρόβλεψη για -0.8%

• Η ανεργία μειώθηκε οριακά κατά το δεύτερο και τρίτο τρίμηνο, μετά από 20

συνεχόμενα τρίμηνα αύξησης (εποχικά μη-διορθωμένα στοιχεία)

• Έλλειμμα Γενικής Κυβέρνησης -3.7% του ΑΕΠ, σε σχέση με τον στόχο για -4.1%

• Πρωτογενές πλεόνασμα Γενικής Κυβέρνησης 0.4% του ΑΕΠ σε σχέση με στόχο 0%

• 10-ετή ομόλογα μειώθηκαν κατά 298 μ.β. εντός του 2013

• Αποπληρωμή €6 δις ληξιπρόθεσμων οφειλών και φορολογικών επιστροφών σε

νοικοκυριά κα ιδιωτικές επιχειρήσεις

34.

Παράρτημα: Πρόσφατες εξελίξεις

Καιγια το 2014, όμως, οι επιδόσεις της Ελλάδας είναι υποσχόμενες:

• -0.3% αύξηση του ΑΕΠ στο 2ο τρίμηνο του 2014, σε σύγκριση με το -4.0% στο 2ο τρίμηνο του 2013

• € 567 εκ. πλεόνασμα στο Ισοζύγιο Τρεχουσών Συναλλαγών την περίοδο Ιαν.-Ιουλ. 2014, συγκριτικά

με τα € 398 εκ. στο αντίστοιχο διάστημα το 2013

• Τα ποσοστά ανεργίας εξακολουθούν να εμφανίζουν μειούμενη τάση (2,4% συνολική μείωση σε

σχέση με την κορύφωσή της)

• Έλλειμμα της Γενικής Κυβέρνησης -0,8 δις Ευρώ μεταξύ Ιαν.-Ιουλ. 2014, σε σύγκριση με τα -2,7 δις

κατά το αντίστοιχο διάστημα του 2013

• Πρωτογενές πλεόνασμα της Γενικής Κυβέρνησης € 3,2 δις στην περίοδο Ιαν.-Ιουλ. 2014, συγκριτικά

με τα € 1,7 δις στην περίοδο Ιαν.-Ιουλ. 2013

• Τον Απρίλιο, δηλαδή 4 χρόνια μετά την απουσία από τις διεθνείς χρηματαγορές, η Ελλάδα

κατόρθωσε να συγκεντρώσει € 3 δις με ονομαστικό επιτόκιο 4,75%, μέσω της πώλησης πενταετών

ομολόγων τα οποία υπερκαλύφθηκαν σχεδόν εφτά φορές

• Επιπλέον έκδοση τριετών ομολόγων αξίας € 1,5 δις τον Ιούλιο (3,38% τοκομερίδιο), συν άλλο € 1,7

δις (πενταετές και τριετές ομόλογο) σε αντάλλαγμα έντοκων γραμματίων τον Σεπτέμβριο

• Στο πρώτο τρίμηνο του 2014, οι τέσσερις συστημικές τράπεζες συγκέντρωσαν επιπλέον κεφάλαιο

ύψους € 8,5 δις, ποσό που υπερβαίνει με άνεση τις ανάγκες που καθορίστηκαν από τον επόπτη

(βλ. stress tests Οκτωβρίου), ήτοι € 6,4 δις. Μάλιστα, δύο από τις τράπεζες προχώρησαν -για

πρώτη φορά από το 2009- σε έκδοση μεσοπρόθεσμων ομολόγων, προκειμένου να ενισχύσουν τη

ρευστότητά τους.