Μετά την κρίση τι; Το όραμα για μία νέα αρχή, Μιράντα Ξαφά

1.

Μετά την κρίσητι; Το όραμα για μία νέα αρχή Μιράντα Ξαφά ΣΕΛΠΕ, 2 3 Ιουνίου 2011

2.

Το spread των Ελληνικών ομολόγων παραμένει το υψηλότερο στην Ευρωζώνη Source: Bloomberg

3.

Γιατί; Υψηλότερο χρέος και έλλειμμα στην ΕΕ Αναξιόπιστα και ελλειπή στατιστικά στοιχεία Κακό track record δημοσιονομικής προσαρμογής Φόβοι κοινωνικής αναταραχής λόγω περικοπών Χαμηλή ανταγωνιστικότητα, μέτριες προοπτικές ανάπτυξης “ Doing Business” report: Η Ελλάδα είναι 109 η από 155 χώρες, δεν προσελκύει επενδύσεις

4.

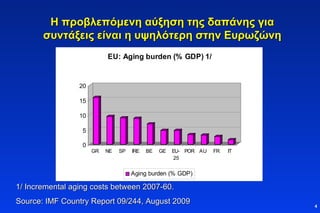

Η προβλεπόμενη αύξησητης δαπάνης για συντάξεις είναι η υψηλότερη στην Ευρωζώνη 1/ Incremental aging costs between 2007-60. Source: IMF Country Report 09/244, August 2009

5.

Μνημόνιο ΕΕ/ΔΝΤ: ΣτόχοιΔημοσιονομικά μέτρα - Μείωση δημοσιονομικών ελλειμμάτων, βιώσιμο δημόσιο χρέος - διαρθρωτικές δημοσιονομικές μεταρρυθμίσεις (ασφαλιστικό, σύστημα υγείας, ΔΕΚΟ, φοροεισπρακτικός μηχανισμός) Αναπτυξιακά μέτρα - διαρθρωτικές παρεμβάσεις για τη διεύρυνση της παραγωγικής βάσης, στροφή προς επενδύσεις και εξαγωγές - άνοιγμα επαγγελμάτων, ευκαμψία στην αγορά εργασίας - μείωση γραφειοκρατίας, ενίσχυση επιχειρηματικότητας

6.

Πρόοδος μέχρι σήμεραΣημαντική μείωση ελλείμματος το 2010 (15 ½ % -> 10 ½ % ΑΕΠ) με οριζόντιες περικοπές σε μισθούς-συντάξεις, αύξηση φορολογικών συντελεστών, εφάπαξ φορολογία κερδών. Τα μέτρα αυτά είναι μη επαναλαμβανόμενα. Η κυβέρνηση καλείται τώρα να εξειδικεύσει μέτρα που θα μειώσουν το έλλειμμα κατά 23δις (8% του ΑΕΠ) το 2012-14. Αλλά : Καθυστέρηση σε θεσμικές μεταρρυθμίσεις Ηλεκτρονική συνταγογράφηση Διπλογραφικό σύστημα στα νοσοκομεία Ενιαία αρχή πληρωμών στο Δημόσιο Μετατάξεις αντί απολύσεις Χρειάζεται περαιτέρω ασφαλιστική μεταρρύθμιση Χρειάζεται ενίσχυση της επιχειρηματικότητας

7.

Προϋποθέσεις για έξοδοαπό την κρίση Άμεση και αποφασιστική συρρίκνωση του κράτους και των παρεμβάσεών του στην οικονομία Μείωση προσωπικού με κλείσιμο ζημιογόνων επιχειρήσεων και άχρηστων δημόσιων οργανισμών Εκτεταμένο πρόγραμμα ιδιωτικοποιήσεων (εισηγμένων και μη) και συμβάσεων παραχώρησης σε ιδιώτες (αεροδρόμια, λιμάνια, εκτάσεις για τουριστική αξιοποίηση) Μείωση φορολογίας κερδών, απλοποίηση διαδικασίας αδειοδότησης επιχειρήσεων

8.

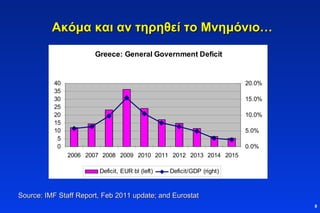

Ακόμα και αντηρηθεί το Μνημόνιο … Source: IMF Staff Report, Feb 2011 update; and Eurostat

9.

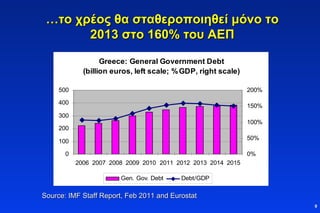

… το χρέοςθα σταθεροποιηθεί μόνο το 2013 στο 160% του ΑΕΠ Source: IMF Staff Report, Feb 2011 and Eurostat

10.

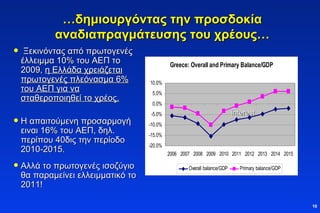

… δημιουργόντας τηνπροσδοκία αναδιαπραγμάτευσης του χρέους … Ξεκινόντας από πρωτογενές έλλειμμα 10% του ΑΕΠ το 2009, η Ελλάδα χρειάζεται πρωτογενές πλεόνασμα 6% του ΑΕΠ για να σταθεροποιηθεί το χρέος. Η απαιτούμενη προσαρμογή ειναι 16% του ΑΕΠ, δηλ. περίπου 40δις την περίοδο 2010-2015 . Αλλά το πρωτογενές ισοζύγιο θα παραμείνει ελλειμματικό το 2011! interest

11.

...αλλά το άμεσο«κούρεμα» ομολόγων προσκρούει σε σημαντικά εμπόδια Επαναπρόσβαση στις κεφαλαιαγορές θα γίνει μόνο όταν το χρέος καταστεί βιώσιμο, δηλ. όταν επιτευχθεί ένα σημαντικό πρωτογενές πλεόνασμα ικανό να καλύψει σημαντικό μέρος των τόκων. Το άμεσο «κούρεμα» δεν θα έπειθε τις αγορές ότι το υπόλοιπο χρέος θα εξυπηρετηθεί κανονικά, διότι η επιτυχία του προγράμματος σταθεροποίησης δεν είναι δεδομένη. Οι τράπεζες δεν είναι έτοιμες να υποστούν τις ζημίες, καθώς τα ομόλογα του Ελληνικού δημοσίου αποτιμώνται στην ονομαστική τους αξία στους ισολογισμούς τους.

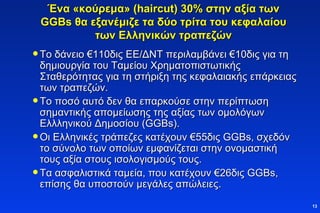

Ένα «κούρεμα» (haircut) 30% στην αξία των GGBs θα εξανέμιζε τα δύο τρίτα του κεφαλαίου των Ελληνικών τραπεζών Το δάνειο € 110δις ΕΕ/ΔΝΤ περιλαμβάνει €10 δις για τη δημιουργία του Ταμείου Χρηματοπιστωτικής Σταθερότητας για τη στήριξη της κεφαλαιακής επάρκειας των τραπεζών. Το ποσό αυτό δεν θα επαρκούσε στην περίπτωση σημαντικής απομείωσης της αξίας των ομολόγων Ελλληνικού Δημοσίου ( GGBs ). Οι Ελληνικές τράπεζες κατέχουν €55 δις GGBs , σχεδόν το σύνολο των οποίων εμφανίζεται στην ονομαστική τους αξία στους ισολογισμούς τους. Τα ασφαλιστικά ταμεία, που κατέχουν €26 δις GGBs, επίσης θα υποστούν μεγάλες απώλειες.

14.

Η Ευρωπαϊκή διάσταση:Γιατί χρειάζεται «ελεγχόμενη χρεοκοπία» ; Ρήτρα περί «μη διάσωσης»: Τι σημαίνει πρακτικά; Εφόσον η «Ένωση μεταφοράς πόρων» ( Fiscal union , δηλ. απεριόριστες μεταφορές πόρων από πλεονασματικές σε ελλειμματικές χώρες της ΕΕ) είναι πολιτικά απαράδεκτη, ένα θεσμικό πλαίσιο ελεγχόμενης χρεοκοπίας είναι απαραίτητο ώστε: Να αποτρέψει την επιβάρυνση των φορολογούμενων, επιβάλοντας τη συμμετοχή των επενδυτών στις ζημίες Να επιβάλει την πειθαρχία στις αγορές μειώνοντας τον ηθικό κίνδυνο που προκύπτει από την προσδοκία διάσωσης Να ελαχιστοποιήσει τη διατάραξη της πραγματικής οικονομίας με την αποφυγή παρατεταμένης αναδιαπραγμάευσης χρέους

15.

«Συνολική λύση» ΑνακοίνωσηΜέρκελ/Σαρκοζί ( Deauville , Οκτ. 2010): Συμμετοχή επενδυτών στις ζημίες σε μελοντικές αναδιαρθρώσεις χρέους εντός της Ευρωζώνης. Σύνοδος Κορυφής 28-29 Οκτωβρίου 2010: Απόφαση να τροποποιηθεί η Συνθήκη (Άρθρο 122) για να επιτρέψουν την παροχή βοήθειας σε χώρες-μέλη προκειμένου να διατηρηθεί η σταθερότητα στην Ευρωζώνη. Δημιουργήθηκε η προσδοκία ότι ο προσωρινός (Ε FSF ) η ο μόνιμος ( ESM) μηχανισμός στήριξης θα επαναγοράζει ομόλογα των αδύναμων χωρών. Σύνοδος Κορυφής 24-25 Μαρτίου 2011: Τελικές αποφάσεις για τη δημιουργία μόνιμου μηχανισμού στήριξης ( ESM) , που θα διαδεχθεί τον προσωρινό μηχανισμό (Ε FSF ) στην λήξη του τον Ιούνιο του 2013. Οι ομολογιούγοι θα επομίζονται τις ζημίες από τυχόν αναδιαρθρώσεις χρέους.

16.

Τρία προβλήματα Ηδήλωση ότι το υπάρχον χρέος δεν θα υπόκειται σε αναδιάρθρωση δεν είναι πιστευτή. Η πρόβλεψη ότι οι αξιώσεις ιδιωτών πιστωτών θα έχουν μειωμένη εξασφάλιση έναντι των απαιτήσεων των κρατών-μελών θα δυσχεράνει την επαναπρόσβαση των υπερχρεωμένων χωρών στις κεφαλαιαγορές. Δεν επιλύεται η συστημική αλληλοεξάρτηση μεταξύ των τραπεζικών κρίσεων και κρίσεων δημοσίου χρέους, για την οποία απαιτείται αύξηση της κεφαλαιακής επάρκειας των τραπεζών.Τα stress tests των Ευρωπαϊκών τραπεζών δεν περιλαμβάνουν σενάριο κουρέματος του χρέους, διότι αυτό το σενάριο δεν είναι στην ατζέντα.

17.

Η αβεβαιότητα αυξάνειτα spreads των χωρών της περιφέρειας Η αβεβαιότητα ως προς το μέγεθος και τον χρόνο των ζημιών που τελικά θα προκύψουν εκτίναξε τα spreads σε ιστορικά υψηλό επίπεδο τις τελευταίες εβδομάδες. Η αδυναμία της κυβέρνησης να πετύχει τον στόχο για το έλλειμμα του 2011 και να συμφωνήσει σ΄ένα αξιόπιστο μεσοπρόθεσμο πρόγραμμα δημοσιονομικής προσαρμογής πυροδοτεί σενάρια για άμεση αναδιάρθρωση χρέους. Η πιστοληπτική ικανότητα της χώρας υποβαθμίστηκε στο Β, εκεί όπου βρισκόταν η Αργεντινή όταν χρεοκόπησε.

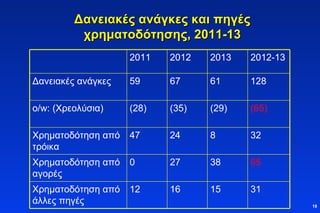

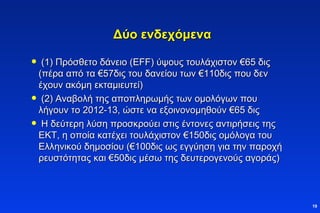

Δύο ενδεχόμενα (1)Πρόσθετο δάνειο (EFF) ύψους τουλάχιστον € 65 δις (πέρα από τα € 57δις του δανείου των € 110δις που δεν έχουν ακόμη εκταμιευτεί) (2) Αναβολή της αποπληρωμής των ομολόγων που λήγουν το 2012-13, ώστε να εξοινονομηθούν € 65 δις Η δεύτερη λύση προσκρούει στις έντονες αντιρήσεις της ΕΚΤ, η οποία κατέχει τουλάχιστον € 150δις ομόλογα του Ελληνικού δημοσίου ( € 100δις ως εγγύηση για την παροχή ρευστότητας και € 50δις μέσω της δευτερογενούς αγοράς)