Η πορεία προςτην κρίση

Το παραγωγικό υπόδειγμα της Ελλάδας δεν ήταν βιώσιμο:

• Υψηλή ανάπτυξη βασισμένη στην κατανάλωση και τον δανεισμό

• Μειωμένη ανταγωνιστικότητα της ελληνικής οικονομίας

• Ως αποτέλεσμα, “Δίδυμα ελλείμματα” και υψηλό δημόσιο χρέος

o Υψηλό κρατικό έλλειμμα

o Υψηλό έλλειμμα ισοζυγίου τρεχουσών συναλλαγών

• Προβλήματα στο σχεδιασμό της ΟΝΕ

• Πλημμελής εποπτεία δημοσιονομικών και μακροοικονομιών ανισορροπιών

• Ανυπαρξία μηχανισμού αντιμετώπισης κρίσης

• Υπερβολική ανάληψη κινδύνου από χρηματοπιστωτικές αγορές

• Σύγκληση επιτοκίων για τα κράτη-μέλη της Ευρωζώνης η οποία οδήγησε σε

υψηλό δανεισμό κυβερνήσεων

3.

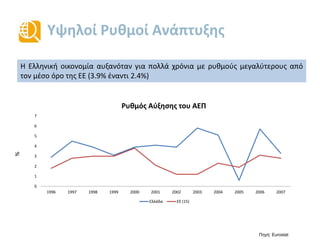

Υψηλοί Ρυθμοί Ανάπτυξης

ΗΕλληνική οικονομία αυξανόταν για πολλά χρόνια με ρυθμούς μεγαλύτερους από

τον μέσο όρο της ΕΕ (3.9% έναντι 2.4%)

Πηγή: Eurostat

%

0

1

2

3

4

5

6

7

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Ρυθμός Αύξησης του ΑΕΠ

Ελλάδα ΕΕ (15)

4.

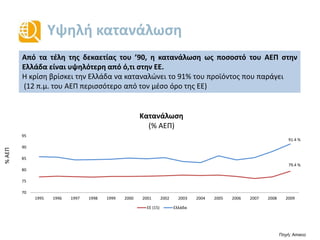

Υψηλή κατανάλωση

Πηγή: Ameco

Απότα τέλη της δεκαετίας του ’90, η κατανάλωση ως ποσοστό του ΑΕΠ στην

Ελλάδα είναι υψηλότερη από ό,τι στην ΕΕ.

Η κρίση βρίσκει την Ελλάδα να καταναλώνει το 91% του προϊόντος που παράγει

(12 π.μ. του ΑΕΠ περισσότερο από τον μέσο όρο της ΕΕ)

%ΑΕΠ

79.4 %

91.4 %

70

75

80

85

90

95

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Κατανάλωση

(% ΑΕΠ)

ΕΕ (15) Ελλάδα

5.

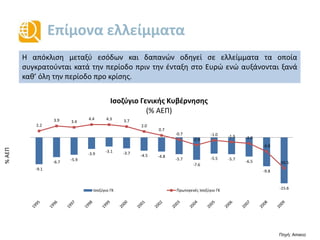

Επίμονα ελλείμματα

Πηγή: Ameco

Ηαπόκλιση μεταξύ εσόδων και δαπανών οδηγεί σε ελλείμματα τα οποία

συγκρατούνται κατά την περίοδο πριν την ένταξη στο Ευρώ ενώ αυξάνονται ξανά

καθ’ όλη την περίοδο προ κρίσης.

%ΑΕΠ

-9.1

-6.7

-5.9

-3.9

-3.1 -3.7

-4.5 -4.8

-5.7

-7.6

-5.5 -5.7

-6.5

-9.8

-15.6

2.2

3.9 3.4

4.4 4.3 3.7

2.0

0.7

-0.7

-2.6

-1.0 -1.6 -2.0

-4.8

-10.5

Ισοζύγιο Γενικής Κυβέρνησης

(% ΑΕΠ)

Ισοζύγιο ΓΚ Πρωτογενές Ισοζύγιο ΓΚ

6.

Μείωση ανταγωνιστικότητας και

εξωτερικάελλείμματα

Πηγή: Τράπεζα της Ελλάδος, Ameco

Η μειωμένη ανταγωνιστικότητα της ελληνικής οικονομίας οδηγεί σε διεύρυνση του

ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών.

-3.1

-4.4 -4.2

-2.7

-5.2

-7.5

-7.0 -6.8

-8.4

-7.7

-8.9

-11.5

-15.2 -15.1

-12.3

40

50

60

70

80

90

100

110

-18

-16

-14

-12

-10

-8

-6

-4

-2

0

1995 1997 1999 2001 2003 2005 2007 2009

Ισοζύγιο Τρεχουσών Συναλλαγών (% ΑΕΠ) Αποζημίωση ανά εργαζόμενο (ως προς ΕΕ15)

%ΑΕΠ

Ισοζύγιο τρεχουσών συναλλαγών (% ΑΕΠ)

και ανταγωνιστικότητα (δείκτης)

7.

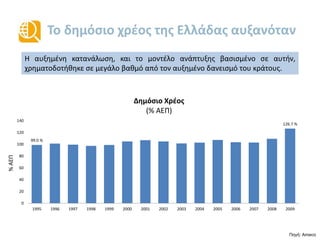

Το δημόσιο χρέοςτης Ελλάδας αυξανόταν

Η αυξημένη κατανάλωση, και το μοντέλο ανάπτυξης βασισμένο σε αυτήν,

χρηματοδοτήθηκε σε μεγάλο βαθμό από τον αυξημένο δανεισμό του κράτους.

Πηγή: Ameco

%ΑΕΠ

99.0 %

126.7 %

0

20

40

60

80

100

120

140

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Δημόσιο Χρέος

(% ΑΕΠ)

8.

Κόστος δανεισμού

0

500

1000

1500

2000

2500

3000

Διαφορά επιτοκίουΕλλάδας - Γερμανίας των κρατικών ομολόγων

10ετους διάρκειας

Χρεοκοπία Lehman

Αναθεώρηση

ελλείμματος σε διψήφιο

αριθμό

Ανακοίνωση 1ου Προγράμματος

Συμφωνία Eurogroup για

2ο Πρόγραμμα

Στον απόηχο της παγκόσμιας χρηματοπιστωτικής κρίσης, οι αγορές, αρχίζουν να

αξιολογούν διαφορετικά τους κινδύνους των οικονομιών των επιμέρους κρατών-

μελών της Ευρωζώνης. Έτσι, το κόστος δανεισμού, που μειώθηκε με την ένταξη στο

Ευρώ, εκτινάσσεται στις αρχές του 2010.

Πηγή: Eurostat

9.

Ανάγκη αλλαγής

• Ηπαγκόσμια χρηματοπιστωτική κρίση κατέδειξε τα χρόνια προβλήματα της

ελληνικής οικονομίας

• Διαρθρωτικά προβλήματα

- Γραφειοκρατία, αναποτελεσματικότητα και διαφθορά

• Αναπτυξιακό μοντέλο βασισμένο στην κατανάλωση και τον δανεισμό

- Μεγάλο ποσοστό της παραγωγής αποτελείται από διεθνώς μη-

εμπορεύσιμα αγαθά και υπηρεσίες

• Ο δημοσιονομικός εκτροχιασμός και τα διαρθρωτικά προβλήματα πρέπει πια να

αντιμετωπιστούν

10.

Δανεισμός υπό όρους

•Η αδυναμία δανεισμού στις διεθνείς χρηματοπιστωτικές αγορές οδήγησε την Ελλάδα στον

δανεισμό από τους Ευρωπαίους εταίρους και το ΔΝΤ.

• Τα δάνεια συνοδεύονται από την υπογραφή Μνημονίου Συνεννόησης για υιοθέτηση

συγκεκριμένων δημοσιονομικών, χρηματοπιστωτικών και διαρθρωτικών πολιτικών υπό την

επίβλεψη τεσσάρων διεθνών οργανισμών:

– Ευρωπαϊκή Επιτροπή (EC)

– Ευρωπαϊκή Κεντρική Τράπεζα (ECB)

– Διεθνές Νομισματικό Ταμείο (IMF)

– Ευρωπαϊκός Μηχανισμός Σταθερότητας (ESM)

1ο Πρόγραμμα: Μάιος 2010

2ο Πρόγραμμα: Μάρτιος 2012

3ο Πρόγραμμα: Αύγουστος 2015

Συνολικό Ύψος Δανείων: 330 δις

284 δις από τα κράτη μέλη της Ευρωζώνης (1ο, 2ο και 3ο Πρόγραμμα)

47δις από το ΔΝΤ (1ο και 2ο Πρόγραμμα)

Επιτόκιο: 3,6% (ΔΝΤ), 1,5% (Ευρωζώνη, μετά τη μείωση)

– Χαμηλότερο από όσο δανείζουν τη χώρα οι αγορές

– Χαμηλότερο από όσο δανείζονται κάποια από τα κράτη-μέλη προκειμένου να μας

δανείσουν

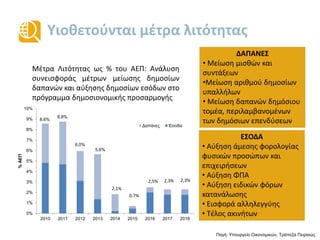

Μειώνονται τα δημοσιονομικά

ελλείμματα

Τηνπερίοδο 2009-2016:

• Το έλλειμμα της γενικής κυβέρνησης βελτιώθηκε κατά 15 π.μ. του ΑΕΠ.

• Το πρωτογενές έλλειμμα της γενικής κυβέρνησης βελτιώθηκε κατά 14 π.μ. του

ΑΕΠ.

* Πρόβλεψη προϋπολογισμού

-15.1

-11.2

-10.3

-8.9

-13.2

-3.6

-5.7

0.5

-0.6

-10.1

-5.4

-3.0

-1.3

1.2

0.3 0.5

3.8

2.4

-20

-15

-10

-5

0

5

2009 2010 2011 2012 2013 2014 2015 2016 2017*

Ισοζύγιο Γενικής Κυβέρνησης 2009-2016

(% ΑΕΠ)

Ισοζύγιο Γενικής Κυβέρνησης

Πρωτογενές Ισοζύγιο Γενικής

Κυβέρνησης

%ΑΕΠ

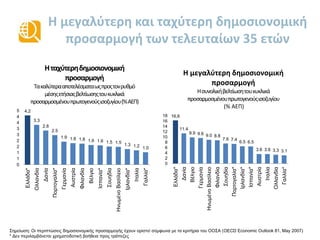

13.

Η μεγαλύτερη καιταχύτερη δημοσιονομική

προσαρμογή των τελευταίων 35 ετών

Σημείωση: Οι περιπτώσεις δημοσιονομικής προσαρμογής έχουν οριστεί σύμφωνα με τα κριτήρια του ΟΟΣΑ (OECD Economic Outlook 81, May 2007)

* Δεν περιλαμβάνεται χρηματοδοτική βοήθεια προς τράπεζες

4,2

3.3

2.8

2.5

1.9 1.8 1.8 1.6 1.6 1.5 1.5

1.3 1.2 1.0

0

1

1

2

2

3

3

4

4

5

Ελλάδα*

Ολλανδία

Δανία

Πορτογαλία*

Γερμανία

Αυστρία

Φιλανδία

Βέλγιο

Ισπανία*

Σουηδία

ΗνωμένοΒασίλειο

Ιρλανδία*

Ιταλία

Γαλλία*

Ηταχύτερηδημοσιονομική

προσαρμογή

Τακαλύτερααποτελέσματαωςπροςτονρυθμό

μέσηςετήσιαςβελτίωσηςτουκυκλικά

προσαρμοσμένουπρωτογενούςισοζυγίου(%ΑΕΠ)

16,6

11.4

9.9 9.6 9.0 8.8

7.6 7.4

6.5 6.5

3.6 3.6 3.3 3.1

0

2

4

6

8

10

12

14

16

18

Ελλάδα*

Δανία

Βέλγιο

Γερμανία

ΗνωμένοΒασίλειο

Φιλανδία

Σουηδία

Πορτογαλία*

Ιρλανδία*

Ισπανία*

Αυστρία

Ιταλία

Ολλανδία

Γαλλία*

Η μεγαλύτερη δημοσιονομική

προσαρμογή

Ησυνολικήβελτίωσητουκυκλικά

προσαρμοσμένουπρωτογενούςισοζυγίου

(% ΑΕΠ)

14.

Ανάκτηση ανταγωνιστικότητας

κόστους ,όχι όμως τιμών

• 2009-2013: Σχεδόν πλήρης ανάκαμψη της ανταγωνιστικότητας (σε όρους

κόστους) που απώλεσε η Ελλάδα κατά την προηγούμενη δεκαετία.

• Οι τιμές δεν μειώνονται επαρκώς λόγω αυξημένης φορολογίας, υψηλού κόστους

κεφαλαίου και εναπομεινασών δυσκαμψιών/ αγκυλώσεων.

Πηγή: Eurostat

90

95

100

105

110

115

120

125

130

Πραγματική σταθμισμένη συναλλαγματική

ισοτιμία βάσει τιμών καταναλωτή σχετικά

με 37 βιομηχανικές χώρες (2001=100)

ΕΕ19 Ιρλανδία Ελλάδα Πορτογαλία

70

80

90

100

110

120

130

140

150

Πραγματική σταθμισμένη συναλλαγματική

ισοτιμία βάσει μοναδιαίου κόστους

εργασίας σχετικά με 36 βιομηχανικές χώρες

(2001=100)

Ελλάδα EΕ17 Ιρλανδία Πορτογαλία

15.

Μείωση εξωτερικών ελλειμμάτων

Τοισοζύγιο τρεχουσών συναλλαγών παρουσιάζει πια οριακά ελλείμματα ως αποτέλεσμα της:

• βελτίωσης της ανταγωνιστικότητας (αύξηση εξαγωγών)

• μείωσης της εσωτερικής ζήτησης (μείωση εισαγωγών)

• βελτίωσης των πρωτογενών και δευτερογενών εισοδημάτων (κυρίως μείωση τόκων λόγω PSI)

Πηγή: Τράπεζα της Ελλάδας

%ΑΕΠ

Ισοζύγιο Τρεχουσών Συναλλαγών

(% ΑΕΠ)

-12.3

-11.4

-10.0

-3.8

-2.0 -1.6

-0.2

-1.1 -0.8

-14

-12

-10

-8

-6

-4

-2

0

2

2009 2010 2011 2012 2013 2014 2015 2016 2017

Ισοζύγιο πρωτογενών και δευτερογενών εισοδημάτων Ισοζύγιο αγαθών και υπηρεσιών Ισοζύγιο τρεχουσών συναλλαγών

16.

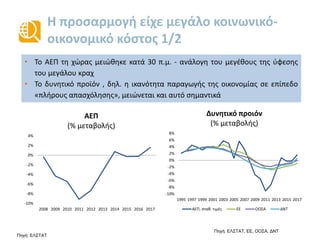

Η προσαρμογή είχεμεγάλο κοινωνικό-

οικονομικό κόστος 1/2

• Το ΑΕΠ τη χώρας μειώθηκε κατά 30 π.μ. - ανάλογη του μεγέθους της ύφεσης

του μεγάλου κραχ

• Το δυνητικό προϊόν , δηλ. η ικανότητα παραγωγής της οικονομίας σε επίπεδο

«πλήρους απασχόλησης», μειώνεται και αυτό σημαντικά

Πηγή: ΕΛΣΤΑΤ

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

Δυνητικό προιόν

(% μεταβολής)

ΑΕΠ, σταθ. τιμές ΕΕ ΟΟΣΑ ΔΝΤ

Πηγή: ΕΛΣΤΑΤ, EE, ΟΟΣΑ, ΔΝΤ

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

ΑΕΠ

(% μεταβολής)

17.

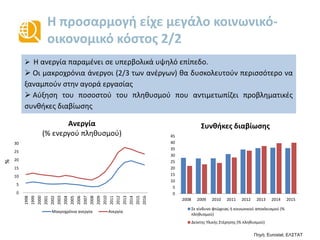

Η προσαρμογή είχεμεγάλο κοινωνικό-

οικονομικό κόστος 2/2

Η ανεργία παραμένει σε υπερβολικά υψηλό επίπεδο.

Οι μακροχρόνια άνεργοι (2/3 των ανέργων) θα δυσκολευτούν περισσότερο να

ξαναμπούν στην αγορά εργασίας

Αύξηση του ποσοστού του πληθυσμού που αντιμετωπίζει προβληματικές

συνθήκες διαβίωσης

Πηγή: Eurostat, ΕΛΣΤΑΤ

0

5

10

15

20

25

30

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Ανεργία

(% ενεργού πληθυσμού)

Μακροχρόνια ανεργία Ανεργία

%

0

5

10

15

20

25

30

35

40

45

2008 2009 2010 2011 2012 2013 2014 2015

Συνθήκες διαβίωσης

Σε κίνδυνο φτώχειας ή κοινωνικού αποκλεισμού (%

πληθυσμού)

Δείκτης Υλικής Στέρησης (% πληθυσμού)

18.

Τραπεζικός τομέας: μεγάλημείωση

καταθέσεων

Πηγή: Τράπεζα της Ελλάδος

130 δις Ευρώ μείωση καταθέσεων στις Ελληνικές τράπεζες την περίοδο 2010-2017

• Η οικονομική επιβράδυνση, οι πολιτικές λιτότητας, η πολιτική αστάθεια και ο

φόβος για έξοδο από το Ευρώ οδηγούν σε εκροή καταθέσεων, μειώνοντας

περαιτέρω τη δυνατότητα των τραπεζών να δίνουν δάνεια.

• Επιστροφή καταθέσεων από τις εκλογές του Ιουνίου 2012 (12 δις Ευρώ) αλλά εκ

νέου φυγή το πρώτο εξάμηνο του 2015 (40 δις).

100,000

120,000

140,000

160,000

180,000

200,000

220,000

240,000

260,000

280,000

300,000

-17,000

-12,000

-7,000

-2,000

3,000

8,000

Ροή Καταθέσεων

(εκ. Ευρώ)

Ροές Υπόλοιπα

Φήμες πως οι υπουργοί οικονομικών

συζητάνε στο Λουξεμβούργο την

έξοδο της Ελλάδος από το Ευρώ

1ο πρόγραμμα

Επιβολή κεφαλαιακών

ελέγχωνΕκλογές

Μαιος/Iουν 2012

Εκλογές

Iαν 2015

19.

Τραπεζικός δανεισμός

• Ητραπεζική πίστη εξακολουθεί να είναι πολύ περιορισμένη

• Η μείωση των μη εξυπηρετούμενων δανείων αποτελεί τη μεγαλύτερη πρόκληση

για τον τραπεζικό τομέα

Πηγή: Τράπεζα της Ελλάδος

0

5

10

15

20

25

30

35

40

2008 2009 2010 2011 2012 2013 2014 2015 2016

Μη εξυπηρετούμενα δάνεια

(% συνολικών δανείων)

Πηγή: ΔΝΤ

80,000

85,000

90,000

95,000

100,000

105,000

110,000

115,000

120,000

125,000

130,000

Jan-09

Jul-09

Jan-10

Jul-10

Jan-11

Jul-11

Jan-12

Jul-12

Jan-13

Jul-13

Jan-14

Jul-14

Jan-15

Jul-15

Jan-16

Jul-16

Jan-17

Jul-17

Jan-18

Χρηματοδότηση

(υπόλοιπα τέλους περιόδου, σε εκατ.

ευρώ)

Ιδιώτες & Ιδιωτικά μη κερδοσκοπικά ιδρύματα

Μη χρηματοπιστωτικές επιχειρήσεις

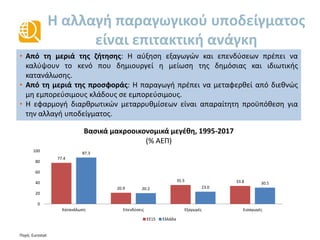

Η αλλαγή παραγωγικούυποδείγματος

είναι επιτακτική ανάγκη

Πηγή: Eurostat

77.4

20.9

35.5 33.8

87.3

20.2 23.0

30.5

0

20

40

60

80

100

Κατανάλωση Επενδύσεις Εξαγωγές Εισαγωγές

Βασικά μακροοικονομικά μεγέθη, 1995-2017

(% ΑΕΠ)

ΕΕ15 Ελλάδα

• Από τη μεριά της ζήτησης: Η αύξηση εξαγωγών και επενδύσεων πρέπει να

καλύψουν το κενό που δημιουργεί η μείωση της δημόσιας και ιδιωτικής

κατανάλωσης.

• Από τη μεριά της προσφοράς: Η παραγωγή πρέπει να μεταφερθεί από διεθνώς

μη εμπορεύσιμους κλάδους σε εμπορεύσιμους.

• Η εφαρμογή διαρθρωτικών μεταρρυθμίσεων είναι απαραίτητη προϋπόθεση για

την αλλαγή υποδείγματος.

22.

Διαρθρωτικές αλλαγές σεόλους τους

τομείς έχουν ήδη υιοθετηθεί

• Δημοσιονομική σταθεροποίηση: Μεσοπρόθεσμο πρόγραμμα, ανώτατα όρια δαπανών σε υπουργεία,

ισοσκελισμένοι προϋπολογισμοί σε ΟΤΑ και μηχανισμός κυρώσεων, μηχανισμός κυρώσεων σε ΔΕΚΟ για

περιπτώσεις υπέρβασης.

• Συνταξιοδοτικό σύστημα: Αύξηση ορίων συνταξιοδότησης, σύνδεση ύψους σύνταξης με δια βίου

εισφορές, εξορθολογισμός κανόνων για τα εφάπαξ, αναθεώρηση λίστας ανθυγιεινών επαγγελμάτων και

κριτηρίων αναπηρίας.

• Υγεία: Ενοποίηση ασφαλιστικών ταμείων, ηλεκτρονική συνταγογράφηση, αύξηση χρήσης γενόσημων

φαρμάκων, μηχανισμός αυτόματης επιστροφής σε περίπτωση υπερβάσης (claw-back).

• Αγορά εργασίας: Μέτρα διευκόλυνσης ευέλικτων μορφών εργασίας, μείωση γραφειοκρατίας

επιχειρήσεων προς το ΣΕΠΕ, δυνατότητα επιχειρησιακών συμβάσεων με αμοιβές μικρότερες των

κλαδικών, κατάργηση αυτόματης επέκτασης ισχύος των κλαδικών συμβάσεων και μείωση της

μετενέργειας, μείωση του επιπέδου ρύθμισης της νομοθεσίας προστασίας της απασχόλησης, μείωση

κατώτατου μισθού.

• Πάταξη φοροδιαφυγής: Υποχρεωτική ηλεκτρονική υποβολή για δηλώσεις εισοδήματος, νέο

πληροφοριακό σύστημα διασύνδεσης ΔΟΥ, υποχρεωτική τακτική αλλαγή διευθυντών ΔΟΥ, Αυτόνομη

Γενική Γραμματεία Εσόδων.

• Επιχειρηματικό Περιβάλλον: Κατάργηση των 30 σημαντικότερων εμποδίων για την επιχειρηματικότητα,

απλοποίηση διαδικασιών για άνοιγμα επιχείρησης σε μία (1) ημέρα, απελευθέρωση κλειστών

επαγγελμάτων.

• Μεταρρυθμίσεις στη Δημόσια Διοίκηση: μείωση αριθμού δημόσιων υπαλλήλων από 950.000 το 2009 σε

λιγότερο από 622.000 το 2017. Εισαγωγή ενιαίου μισθολογίου, νέα οργανογράμματα για όλο το δημόσιο,

μητρώο επιτελικών στελεχών.

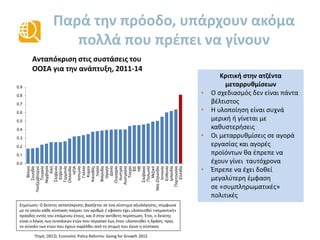

23.

Παρά την πρόοδο,υπάρχουν ακόμα

πολλά που πρέπει να γίνουν

Πηγή: OECD, Economic Policy Reforms: Going for Growth 2015

Σημείωση: Ο δείκτης ανταπόκρισης βασίζεται σε ένα σύστημα αξιολόγησης, σύμφωνα

με το οποίο κάθε σύσταση παίρνει τον αριθμό 1 εφόσον έχει υλοποιηθεί «σημαντική»

πρόοδος εντός του επόμενου έτους, και 0 στην αντίθετη περίπτωση. Έτσι, ο δείκτης

είναι ο λόγος των συνολικών ετών που πέρασαν έως ότου υλοποιηθεί η δράση, προς

το σύνολο των ετών που έχουν παρέλθει από τη στιγμή που έγινε η σύσταση.

Ανταπόκριση στις συστάσεις του

ΟΟΣΑ για την ανάπτυξη, 2011-14

Κριτική στην ατζέντα

μεταρρυθμίσεων

• Ο σχεδιασμός δεν είναι πάντα

βέλτιστος

• Η υλοποίηση είναι συχνά

μερική ή γίνεται με

καθυστερήσεις

• Οι μεταρρυθμίσεις σε αγορά

εργασίας και αγορές

προϊόντων θα έπρεπε να

έχουν γίνει ταυτόχρονα

• Έπρεπε να έχει δοθεί

μεγαλύτερη έμφαση

σε «συμπληρωματικές»

πολιτικές

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

Βέλγιο

Σουηδία

Λουξεμβούργο

Τουρκία

Νορβηγία

Χιλή

Σλοβενία

Ελβετία

Γερμανία

Ολλανδία

ΗΠΑ

Ιαπωνία

Γαλλία

Κορέα

Καναδάς

Ιταλία

Φιλανδία

Ισραήλ

Δανία

Ουγγαρία

Αυστρία

Αυστραλία

Τσεχία

ΕΕ

ΗΒ

Σλοβακία

Πολωνία

Μεξικό

ΝέαΖηλανδία

Ισπανία

Εσθονία

Ιρλανδία

Πορτογαλία

Ελλάδα

24.

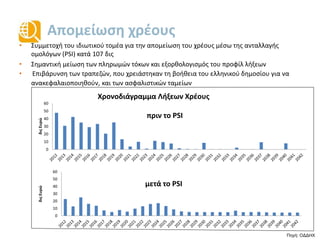

Απομείωση χρέους

• Συμμετοχήτου ιδιωτικού τομέα για την απομείωση του χρέους μέσω της ανταλλαγής

ομολόγων (PSI) κατά 107 δις

• Σημαντική μείωση των πληρωμών τόκων και εξορθολογισμός του προφίλ λήξεων

• Επιβάρυνση των τραπεζών, που χρειάστηκαν τη βοήθεια του ελληνικού δημοσίου για να

ανακεφαλαιοποιηθούν, και των ασφαλιστικών ταμείων

0

10

20

30

40

50

60

διςΕυρώ

πριν το PSI

0

10

20

30

40

50

60

διςΕυρώ

μετά το PSI

Χρονοδιάγραμμα Λήξεων Χρέους

Πηγή: ΟΔΔΗΧ

25.

Ελάφρυνση χρέους

• Τοδημόσιο χρέος της Ελλάδας δεν έχει επιθετικά χαρακτηριστικά*:

• Χαμηλό κόστος εξυπηρέτησης του χρέους μεσοπρόθεσμα (περίπου €6 δις

ετησίως ή 3% του ΑΕΠ vs 4.6% για την περιφέρεια της ΕΕ)

• Μακρά μέση περίοδος ωρίμανσης (17 χρόνια)

• Χαμηλό μέσο επιτόκιο (2%)

• Περίπου 75% του χρέους είναι στα χέρια του επίσημου τομέα

• Όμως, τα υψηλά απαιτούμενα πλεονάσματα θέτουν περιορισμούς στην

ταυτόχρονη επίτευξη υψηλών ρυθμών ανάπτυξης

• Μέτρα ελάφρυνσης του χρέους έχουν ήδη συμφωνηθεί από τους Υπουργούς της

Ευρωζώνης στις 24 Μαΐου 2016:

o Βραχυχρόνια μέτρα (2017-18). Υπό εκτέλεση

o Μεσοπρόθεσμα μέτρα (μετά τον Αυγ. 2018). Μένει να συγκεκριμενοποιηθούν

o Μακροχρόνια μέτρα (απροσδιόριστος χρονικός ορίζοντας)

* Πηγή: ΟΔΔΗΧ

26.

Προκλήσεις και κίνδυνοι

•Υψηλή ανεργία που επιμένει σε βάθος χρόνου μπορεί να βλάψει το δυνητικό

προϊόν της χώρας μέσω της απαξίωσης των ανθρώπινου κεφαλαίου και παγίωσης

ενός αυξημένου αριθμού μακροχρόνια ανέργων.

• Καθυστερήσεις σε σημαντικές διαρθρωτικές μεταρρυθμίσεις, ειδικά στο χώρο

της φορολογικής διοίκησης, με συνακόλουθες επιπτώσεις στην είσπραξη εσόδων,

στην καταπολέμηση της φοροδιαφυγής και την αίσθηση δικαίου στην κοινωνία

• Έλλειψη ρευστότητας που οδηγεί την πραγματική οικονομία σε ασφυξία – σε

συνδυασμό με την εκτεταμένη επιβάρυνση επιχειρήσεων και νοικοκυριών με χρέη

προηγούμενων ετών.

• Αδυναμία της δημόσιας διοίκησης να αντεπεξέλθει στον όγκο και το εύρος των

απαιτούμενων μεταρρυθμίσεων.

• Μεταναστευτική κρίση

27.

Κοιτώντας προς τομέλλον

Η Ελλάδα χρειάζεται ένα νέο μοντέλο ανάπτυξης με παραγωγή εστιασμένη

σε διεθνώς εμπορεύσιμους κλάδους.

Προκειμένου να είναι βιώσιμο, το εν λόγω μοντέλο ανάπτυξης πρέπει να

βασίζεται σε υγιείς επενδύσεις και όχι στην κατανάλωση και τον δανεισμό,

όπως συνέβαινε μέχρι σήμερα!

Πρέπει να αναζητηθούν ευρείες πολιτικές και κοινωνικές συναινέσεις, οι

οποίες θα επιτρέψουν τη χάραξη και την εφαρμογή μιας συνεπούς

στρατηγικής που θα διασφαλίσει τη μακροχρόνια ευημερία της χώρας.

Η ελληνική κοινωνία χρειάζεται και αυτή να αποδεχθεί την ανάγκη αλλαγής

νοοτροπίας σε μια σειρά από ζητήματα και να υποστηρίξει τις

διαρθρωτικές μεταρρυθμίσεις για τις οποίες υπάρχει ευρεία συναίνεση.