1. La legge 173/2005 e D.Lgs.114/1998

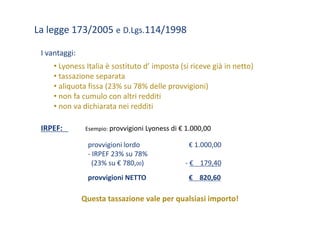

I vantaggi:

• Lyoness Italia è sostituto d’ imposta (si riceve già in netto)

• tassazione separata

• aliquota fissa (23% su 78% delle provvigioni)

aliquota fissa (23% su 78% delle provvigioni)

• non fa cumulo con altri redditi

• non va dichiarata nei redditi

IRPEF: Esempio: provvigioni Lyoness di € 1.000,00

provvigioni lordo € 1.000,00

‐ IRPEF 23% su 78%

(23% su € 780,

(23% su € 780 00) ‐ € 179 40

179,40

provvigioni NETTO € 820,60

Questa tassazione vale per qualsiasi importo!

2. La legge 173/2005 e D.Lgs.114/1998

INPS: gestione separata di cui alla legge 335/1998

Reddito Importo INPS con previdenza INPS senza

annuale obbligatoria aperta previdenza

obbligatoria

provvigioni fino € 6.410,00 0% 0%

provvigioni da € 6.410,00 17% su 78% 26,72% su 78%

di cui1/3 di cui 1/3

Esempio: provvigioni Lyoness di € 1.000,00, superati i € 6.410,00

nell anno, con altra posizione previdenziale obbligatoria aperta

nell`anno con altra posizione previdenziale obbligatoria aperta

provvigioni lordo € 1.000,00

‐ IRPEF (23% su € 780 00)

IRPEF (23% su € 780,00) ‐ € 179 40

179,40

‐ INPS 17% su 78%

(17% su € 780,00 di cui 1/3) ‐ € 44,20

provvigioni NETTO € 776,40

3. La legge 173/2005 e D.Lgs.114/1998

IVA:

Reddito Importo annuale apertura Partita IVA

provvigioni fino € 6.410,00 NO

provvigioni da € 6.410,00 SI

codice 46.19.02

Importante:

• comunicare l’apertura della Part. Iva alla Lyoness Italia Srl.

• da quel momento in poi vengono liquidate le provvigioni con iva

da quel momento in poi vengono liquidate le provvigioni con

• fare la dichiarazione IVA trimestrale (Studio Consult)

• una volta aperta vengono liquidate le provvigioni sempre con Iva

Caso straordinario:

• se essiste già una Part.IVA (società individuale) aprire il

sottocodice 46.19.02 e ricevere le provvigione subito con IVA

sottocodice 46 19 02 e ricevere le provvigione subito con IVA

(anche sotto i € 6.410,00)

4. Un partner LYONESS Italia

Coppi Marzio

Società specializzata nella consulenza

Società specializzata nella consulenza

Fiscale e Contabile per le Vendite Dirette

Agenti di Commercio e Incaricati alle Vendite

www.studioconsult.it

www studioconsult it Direkt Direkt Direkt Direkt

Contratto di consulenza per:

LYONESS Italia Srl.: - consulenza corrente per la legge 173/2005

e D.Lgs.114/1998 (incaricati alla vendita)

- assistenza per la Certificazione di Qualità (IMQ)

Collaboratori: - consulenza fiscale e contabile e svolgimento

delle dichiarazioni per l`attività con Lyoness

(p.e.

(p e dichiarazioni IVA per solo € 15 00/mese)

15,00/mese)