Agirlikli ortalama tahsilat suresi hesabi

•

0 likes•2,736 views

Agirlikli ortalama tahsilat suresi hesabi

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

More from Resat Eraksoy

More from Resat Eraksoy (8)

Agirlikli ortalama tahsilat suresi hesabi

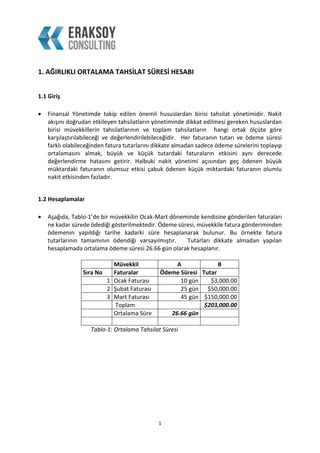

- 1. 1 1. AĞIRLIKLI ORTALAMA TAHSİLAT SÜRESİ HESABI 1.1 Giriş Finansal Yönetimde takip edilen önemli hususlardan birisi tahsilat yönetimidir. Nakit akışını doğrudan etkileyen tahsilatların yönetiminde dikkat edilmesi gereken hususlardan birisi müvekkillerin tahsilatlarının ve toplam tahsilatların hangi ortak ölçüte göre karşılaştırılabileceği ve değerlendirilebileceğidir. Her faturanın tutarı ve ödeme süresi farklı olabileceğinden fatura tutarlarını dikkate almadan sadece ödeme sürelerini toplayıp ortalamasını almak, büyük ve küçük tutardaki faturaların etkisini aynı derecede değerlendirme hatasını getirir. Halbuki nakit yönetimi açısından geç ödenen büyük müktardaki faturanın olumsuz etkisi çabuk ödenen küçük miktardaki faturanın olumlu nakit etkisinden fazladır. 1.2 Hesaplamalar Aşağıda, Tablo-1’de bir müvekkilin Ocak-Mart döneminde kendisine gönderilen faturaları ne kadar sürede ödediği gösterilmektedir. Ödeme süresi, müvekkile fatura gönderiminden ödemenin yapıldığı tarihe kadarki süre hesaplanarak bulunur. Bu örnekte fatura tutarlarının tamamının ödendiği varsayılmıştır. Tutarları dikkate almadan yapılan hesaplamada ortalama ödeme süresi 26.66 gün olarak hesaplanır. Müvekkil A B Sıra No Faturalar Ödeme Süresi Tutar 1 Ocak Faturası 10 gün $3,000.00 2 Şubat Faturası 25 gün $50,000.00 3 Mart Faturası 45 gün $150,000.00 Toplam $203,000.00 Ortalama Süre 26.66 gün Tablo-1: Ortalama Tahsilat Süresi

- 2. 2 Ağırlıklı ortalama tahsilat hızı hesaplarken ödenmiş faturaların tutarı da dikkate alınmaktadır. Aynı müvekkilin ağırlıklı ortalama tahsilat süresi hesaplanırken bu sefer Tablo-2’deki gibi bir formül kullanılmıştır. Bu formülde ödenen her bir fatura tutarı ödeme süresi ile çarpılır. Bu çarpımın toplamı da toplam ödeme miktarına bölünür. Her bir fatura için hesaplanan bu değerler toplanır ve toplamı ağırlıklı ortalama tahsilat süresini verir. Müvekkil A B (A*B)/$203,000 Sıra No Faturalar Ödeme Süresi Tutar Ağırlıklı Ortalama Tahsilat Süresi Toplam Tahsilattaki Pay 1 Ocak Faturası 10 gün $3,000.00 0.1477 %1.48 2 Şubat Faturası 25 gün $50,000.00 6.1575 %24.63 3 Mart Faturası 45 gün $150,000.00 33.2505 %73.89 Toplam $203,000.00 Ortalama Süre 26.66 gün 39.55 gün Ağırlıklı Ortalama Süre Tablo-2: Ağırlıklı Ortalama Tahsilat Süresi Ortalama tahsilat süresi 26.66 gün iken ağırlıklı ortalama tahsilat süresi 39.55 gün olarak hesaplanmaktadır. Ortalama tahsilat süresini hesaplarken ödemesi yapılan fatura tutarlarının birbirinden farklı olmasının etkisi dikkate alınmamıştır. Ağırlıklı ortalama tahsilat süresinin ortalama tahsilat süresinden daha yüksek çıkmasının sebebi toplam tahsilat içindeki payı %73.89 olan $150,000’lık faturanın 45 günde ödenmesinin tahsilat süresi üzerindeki etkisinin fatura tutarının ağırlığı dikkate alınarak hesaplanmış olmasıdır. 10 günde ödenen $3,000 faturanın tutarı toplam tutarın %1.48’ini oluşturduğundan ağırlıklı ortalama tahsilat süresine olumlu etkisi $150,000’lık faturaya göre daha az olmaktadır. Aynı faturaların ödeme sürelerinde aşağıdaki gibi değişiklik yaptığımızda tablodan görülebileceği gibi ağırlıklı ortalama ödeme süresi iyileşmektedir. Ortalama tahsilat süresi ise aynı kalmaktadır. Müvekkil A B (A*B)/$203,000 Sıra No Faturalar Ödeme Süresi Tutar Ağırlıklı Ortalama Tahsilat Süresi Toplam Tahsilattaki Pay 1 Ocak Faturası 10 $3,000.00 0.1477 %1.48 2 Şubat Faturası 45 $50,000.00 11.0835 %24.63 3 Mart Faturası 25 $150,000.00 18.4725 %73.89 Toplam $203,000.00 29.70 gün Ortalama Süre 26.66 gün Ağırlıklı Ortalama Süre Tablo-3: Ağırlıklı Ortalama Tahsilat Süresi: Mart faturası daha kısa sürede ödeniyor.

- 3. 3 Bu sefer Mart faturasının 25 günde, Şubat faturasının da 45 günde ödendiğini varsaydık. Fatura tutarlarının toplam tahsilat içindeki payını dikkate almadan yapılan ortalama tahsilat süresi hesabında ortalama süre değişmezken ağırlıklı ortalama tahsilat süresi 39.55 günden 29.70 güne düşmüştür. Toplam tahsilatta %73.89 payı olan Mart faturasındaki daha erken ödeme süresi ağırlıklı ortalama tahsilat süresini iyileştirmiştir. Birbirinden farklı tutarda ödeme tutarları olduğu durumda tahsilat sürelerini doğru değerlendirmenin yöntemlerinden en önemlisi ödeme tutarlarını da dikkate alarak ağırlıklı ortalama sürelerini hesaplamaktır. Aşağıdaki tablonun bir işletmenin yıl içindeki tüm ödemelerini gösterdiğini varsayalım. Yine tüm fatura toplamlarının yıl içinde tam olarak ödendiğini varsayıyoruz. Bu durumda ağırlıklı ortalama ödeme süresine göre en iyi müvekkil, Müvekkil-3’dür. Fatura Toplamları Ortalama Ödeme Süresi Ağırlıklı Ortalama Ödeme Süresi Müvekkil-1 $100,000 10 gün 15 gün Müvekkil-2 $200,000 5 gün 21 gün Müvekkil-3 $300,000 30 gün 7 gün Müvekkil-4 $150,000 50 gün 50 gün Müvekkil-5 $500,000 8 gün 11 gün Tablo-4: Toplam ödeme tutarı Başka bir analizi fatura tutarlarıyla ağırlıklı ortalama ödeme süreleri için yapabiliriz. Örneğin belirlenmiş ödeme tutarları için ağırlıklı ortalama ödeme süresinin nasıl değiştiği incelenebilir. Aşağıdaki örnekte bir Büro’nun toplam ödemeleriyle ağırlıklı ortalama ödeme süreleri arasındaki ilişki gösterilmektedir. Bu tablodan görüldüğü kadarıyla ödeme tutarları büyüdükçe ağırlıklı ortalama tahsilat süresi de artmaktadır. Ödeme Tutar Aralığı Ağırlıklı Ortalama Tahsilat Süresi $0-$20,000 15 gün $20,001-$50,000 30 gün $50,001-$100,000 50 gün $100,001-$250,000 90 gün Tablo-5: Ödeme Tutarları ile ağırlıklı ortalama ödeme süreleri arasındaki ilişki

- 4. 4 1.3 Sonuç Tahsilat süreleri analiz edilirken ödeme tutarları dikkate alınarak hesaplama yapılması daha doğru bir sonuç vermektedir. Ağırlıklı süre hesabında geç ödenen büyük miktarların etkisi aynı oranda süre hesabına yansıtıldığından ortalama hesabına göre daha gerçekçi bir tahsilat süresi ortaya çıkmaktadır. Tahsilat süresi bilgisi müvekkillerin ne kadar erken ödedikleri ve dolayısıyla Büro tarafından uygulanabilecek bir indirim için hangi öncelikte değerlendirmeye alınabileceklerini de gösterebilir. Ağırlıklı tahsilat süresi hesabını ayrıca ödeme tutarlarıyla karşılaştırarak ilginç sonuçlar elde edilebilir. Yüksek alacak miktarları için düşük miktarlara göre daha geç sürede ödeme alınıyorsa bu tip analizler tedbirlerin önceden alınması için fırsat yaratabilir. Reşat Eraksoy Yönetim Danışmanı e-mail: resat.eraksoy@eraksoyconsulting.com Web: www.eraksoyconsulting.com