Jenis Jenis Resiko

•Download as PPT, PDF•

0 likes•1,722 views

Ekonomi Asuransi dan Lembaga Keuangan non Bank

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Jenis Jenis Resiko

Similar to Jenis Jenis Resiko (20)

More from Quinta Nursabrina

More from Quinta Nursabrina (16)

Recently uploaded

Recently uploaded (15)

Jenis Jenis Resiko

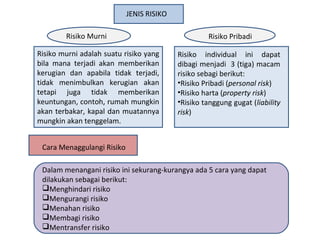

- 1. JENIS RISIKO Risiko Murni Risiko murni adalah suatu risiko yang bila mana terjadi akan memberikan kerugian dan apabila tidak terjadi, tidak menimbulkan kerugian akan tetapi juga tidak memberikan keuntungan, contoh, rumah mungkin akan terbakar, kapal dan muatannya mungkin akan tenggelam. Risiko Pribadi Risiko individual ini dapat dibagi menjadi 3 (tiga) macam risiko sebagi berikut: •Risiko Pribadi (personal risk) •Risiko harta (property risk) •Risiko tanggung gugat (liability risk) Cara Menaggulangi Risiko Dalam menangani risiko ini sekurang-kurangya ada 5 cara yang dapat dilakukan sebagai berikut: Menghindari risiko Mengurangi risiko Menahan risiko Membagi risiko Mentransfer risiko

- 2. BAHAYA DAN RISIKOBAHAYA DAN RISIKO Peristiwa (event) adalah kejadian yang timbul karena perbuatan manusia atau perbuatan alam. Dari segi asuransi, peristiwa (accident) adalah kejadian yang menimbulkan bahaya (perils) yang dapat menimbulkan kerusakan/kerugian terhadap kepentingan (interest) yang diasuransikan. MACAM-MACAM BAHAYA Untuk memudahkan mengenai berbagai macam bahaya yang ditimbulkan oleh berbagai macam peristiwa maka berbagai macam bahaya itu dikelompokkan ke dalam macam-macam asuransi, seperti yang berkaitan dengan asuransi pengangkutan laut, asuransi pengangkutan udara, asuransi pengangkutan darat, asuransi kebakaran, asuransi jiwa, asuransi kesehatan, asuransi kecelakaan diri, asuransi varia,dll.

- 3. Prinsip-prinsip Asuransi 1. Insurable interest Insurable Interest pada prinsipnya merupakan dua hal yang berlandaskan hukum untuk mempertanggungjawabkan suatu resiko yang berkaitan dengan keuangan, yang diakui sah secara hukum antara tertanggung dan dipertanggungkan 2. Utmost good faith Prinsip dasar utmost good faith adalah “itikad baik”, maksudnya dalam menetapkan suatu kontrak atau persetujuan harus dilakukan dengan itikad baik. 3. Idemnity Indemnity berarti mengembalikan posisi finansial tertanggung setelah terjadi kerugian seperti pada posisi sebelum terjadi kerugian tersebut. 4. Proximate cause Proximate Cause adalah suatu sebab aktif, efisien yang mengakibatkan terjadinya suatu peristiwa secara berantai tanpa intervensi suatu kekuatan lain, diawali dengan bekerja dengan aktif dari suatu sumber baru dan independent 5. Subragition and contribution

- 4. PENGGOLONGAN ASURANSI Berdasarkan sifat pelaksanaannya dapat dibedakan dengan: Asuransi sukarela Asuransi wajib Asuransi dibedakan kedalam dua kategori sebagai berikut : Personal lines atau asuransi yang berhubungan dengan risiko individu atau risiko pribadi Commercial lines atau asuransi yang berkaitan dengan risiko usaha

- 5. JENIS USAHA PERANSURASIAN Menurut Undang-undang No. 2 Tahun 1992 tentang usaha perasuransian, jenis usaha perasuransian meliputi : Usaha asuransi tersendiri dari : Asuransi kerugian ( non life insurance ) Asuransi jiwa ( life insurance ) Reasuransi ( reinsurance )

- 6. JENIS USAHA PERANSURASIAN Menurut Undang-undang No. 2 Tahun 1992 tentang usaha perasuransian, jenis usaha perasuransian meliputi : Usaha asuransi tersendiri dari : Asuransi kerugian ( non life insurance ) Asuransi jiwa ( life insurance ) Reasuransi ( reinsurance )