1. I. Определяне на срока на икономически живот на проекта

А. Методически указания – срока на икономически живот (Тиж) на един проект е периода,

през който се оползотворява потенциала на идеята, вложена в проекта.

Тиж=Тстроителство+Тексплоатация

Б. Изчисления по проекта

І вариант:

Тиж= 4+11=15 години

ІІ вариант

Тиж= 4+11=15 години

ІІ Изчисляване на инвестициите и другите еднократни разходи

А. Методически указания

1. Еднократните разходи са разходи за изграждане на обекта, които се правят

еднократно с оглед получаването на повтарящ се ефект за дълъг период от

време.

2. Състав на еднократните разходи- влизат преките инвестиции, съпътстващите

инвестиции, свързани инвестиции, разходи за компенсиране на загуби от

ликвидиране на обекти, разходи за заплащане на цялата или част от актуалната

стойност на съществуващи обекти, които ще се използват в проекта

( инвестициите в оборотни средства).

3. Методи за приблизително определяне на еднократните разходи могат да бъдат

следните:

- метод на аналогията;

-метод на дисконтираните парични потоци;

-метод на чистата стойност на активите;

-метод на ликвидационната стойност.

Б.Изчисления по проекта:

ІІ.1. Преки инвестиции- те обхващат всички вътрешноприсъщи инвестиционни

разходи за изграждане на обекта без разходи свързани с неговото местоположение.

І вариант

Преки инвестиции: 27 500 000

В т.ч. за Проучване и проект: 1 000 000

2. Строително-монтажни работи: 4 250 000

Машини и съоръжения: 20 000 000

Инвеститорски контрол: 25 000

Подготовка кадри: 50 000

Земя: 2 175 000

ІІ вариант

Преки инвестиции: 34 750 000

В т.ч. Проучване и проект: 1 000 000

Строително-монтажни работи: 5 500 000

Машини: 26 000 000

Инвеститорски контрол: 25 000

Подготовка кадри: 50 000

Земя: 2 175 000

ІІ.2. Съпътстващи инвестиции- еднократни разходи необходими за свързване на

обекта с пътната мрежа, ЖП-мрежа, електроснабдяване, ВиК и т.н. Тези разходи са в

пряка зависимост от местоположението на обекта.

І вариант

Съпътстващи инвестиции – 250 000 лв.

ІІ вариант

Съпътстващи инвестиции - 250 000 лв.

ІІ.3. Свързани инвестиции – еднократни разходи в други сектори на икономиката и

предприятия направени с цел осигуряване на доставката на суровини и материали. Също така

се включват разходи по реализацията на продукцията, разходи за изграждане на положителен

имидж на фирмата и други.

а) инвестиции за увеличаване на мощността на добивно предприятие – изчисляват се

по метода на аналогията.

I=∆Q*k Q-прираст на мощностите

к-индекс на специфичната инвестиция

3. I=300 000*5=1 500 000

б) размер на безлихвения кредит-

кредит= 1 500 000*50%= 750 000 лв

в) пропуснатият доход от фирмата – майка от свързани инвестиции-

Пропуснат доход= FV-PV= 𝑃𝑉(1 + 𝑅) 𝑁

− 𝑃𝑉 = 750 000 ∗ 1 + 0,15

− 750 000 = 𝟒𝟓𝟕 𝟖𝟖𝟑 лв.

ІІ вариант

Пропуснат доход= FV-PV= 𝑃𝑉(1 + 𝑅) 𝑁

− 𝑃𝑉 = 750 000 ∗ 1 + 0,15

− 750 000 = 𝟒𝟓𝟕 𝟖𝟖𝟑 лв.

ІІ. 4. Разходи за заплащане на обекти на площадката собственост на фирмата –

майка , които се ликвидират заради изграждането на новия обект.

Загубите от ликвидиране на обект се изчисляват чрез техниката на перпетуитета:

𝑃𝑉𝑝 =

𝑐

𝑟

=50 000/0,1=500 000 лв. пропуснати доходи

Загуби от ликвидация на обект:

50 000 +

50 000

0.1

= 550 000 общи загуби от ликвидиране на обекти

ІІ вариант

50 000 +

50 000

0.1

= 550 000

ІІ.5. Инвестиции в оборотни средства – инвестиции за изграждане на нови обекти

разходи за създаване на първоначален запас от суровини.

ІІ.5.1 Инвестиции в оборотни средства за запас от суровини.

Средства за запаси от суровини=Ccg(Tзт+Тзг)

Ccg- средно дневна потребност от суровини в стойност

Тзт-норма на оборотни средства в текущ запас(дни)

Тзг-норма на оборотни средства в гаранционен запас

І вариант

300 000(4+2)= 1 800 000 лв.

ІІ вариант

300 000(3+1,5)=1 350 000 лв.

4. ІІ.5.2 Инвестиции за създаване на запаси от резервни части

І вариант

20 000 000*3 %= 600 000 лв.

ІІ вариант

26 000 000*3%=780 000 лв.

ІІ.5.3 Общо инвестиции в оборотни средства

Таблица 1 (в левове)

Елементи на оборотните средсвта І вариант ІІ вариант

1 2 3

Запаси от суровини 1 800 000 1 350 000

Запаси от горива 250 000 225 000

Запаси от амбалаж 750 000 700 000

Запаси от резервни части 600 000 780 000

Парични средства по сметка 250 000 250 000

Общо сума 3 650 000 3 305 000

ІІ.5.4 Обща сума на еднократните разходи

Таблица 2 (в левове)

Елементи на еднократните разходи І вариант ІІ вариант

1 2 3

Преки инвестиции 27 500 000 34 750 000

Съпътстващи инвестиции 250 000 250 000

Свързани инвестиции 457 883 457 883

Разходи за ликвидиране на обекти 550 000 550 000

Инвестиции в оборотни средства 3 650 000 3 305 000

Обща сума 32 407 883 39 312 883

5. ІІ.6 Разпределение на еднократните разходи по години от срока на

икономически живот на проекта:

Таблица 3

Поредна година

от Тиж

І вариант ІІ вариант

Дял от общата

сума в %

Eднократни

разходи по

години в лв.

Дял от общата

сума в %

Eднократни

разходи по

години в лв

1 2 3 4 5

0 15 4 861 182 8 3 145 030

1 20 6 481 577 20 7 862 577

2 20 6 481 577 20 7 862 577

3 35 11 342 759 20 7 862 577

4 8,6 2 787 078 30,84 12 124 093

5 1,4 453 710 1,16 456 029

Общо 100 32 407 883 100 39 312 883

ІІ.7 Изчисляване на отчетната стойност на дълготрайните активи.

ІІ.7.1 Еднократни разходи, които не влизат в отчетната стойност на

дълготрайните активи.

Таблица 4 (в левове)

Елементи на еднократни разходи І вариант ІІ вариант

1 2 3

Разходи за инвеститорски контрол 25 000 25 000

Разходи за подготовка на кадри 50 000 50 000

Инвестиции в оборотни средства 3 650 000 3 305 000

Свързани инвестиции 457 883 457 883

Общо сума 4 182 883 3 837 883

ІІ.7.2 Отчетна стойност на дълготрайните активи

І варинат: 32 407 883 – 4 182 883 = 28 225 000 лв.

ІІ вариант: 39 312 883 – 3 837 883 = 35 475 000 лв.

ІІІ Производствена програма и обем на продажбите

А. Методически указания – производствената програма показва количеството продукция по

определена номенклатура, асортимент и качеството, което се предвижда да се произведе и

реализира за определен период от време (обикновено 1 година). Производствената програма

е съществен елемент от инвестиционния проект и от нея зависят останалите части на проекта

като суровини, материали и други. Производствената програма има и важно значение и

6. поради факта, че много от решенията, след като бъде осъществен инвестиционния проект, не

могат да бъдат променяни или това става с цената на големи разходи. Производствената

програма зависи от количеството продукция, което фирмата може да продаде на целевия

пазар при прогнозни нива на търсенето и нивото на конкуренция.

Пряка връзка с производствената програма има производствения капацитет на

фирмата. Производствения капацитет на фирмата е максималното възможно количество

продукция, което може да се произведе с наличните машини, съоражения и оборудване при

тяхното оптимално натоварване. Производственият капацитет и връзката му с

производствената програма има следните три случая:

1.ПКФ = ПП 100 %

2.ПКФ > ПП 10 – 15 %

3.ПКФ< ПП

Б. Изчисления по проекта – Производствената програма на новото предприятие е равна на

обема на възможните продажби на вътрешния и външния пазар. От друга страна възможния

обем продажби на съответния пазар е произведение от обема на пазара в тонове и пазарния

дял на фирмата в %.

Възможен обем продажби = продажби на вътрешния пазар + продажби на външния пазар

Възможен обем продажби = обем на пазара * пазарен дял

Таблица 5

Година

от Тиж

Вътрешен пазар Външен пазар Производствен

обем в тонове

1 2 3 4 5 6 7 8

5 605 000 60 363000 2 000 000 2 40000 403000

6 600 000 70 420000 2 500 000 2 50000 470000

7 600 000 75 450000 2 500 000 3 75000 525000

8 600 000 75 450000 2 500 000 3 75000 525000

9 600 000 75 450000 2 500 000 3 75000 525000

10 600 000 75 450000 2 500 000 3 75000 525000

11 600 000 75 450000 2 500 000 3 75000 525000

12 600 000 75 450000 2 500 000 3 75000 525000

13 600 000 75 450000 2 500 000 3 75000 525000

14 400 000 75 300000 1 500 000 2 30000 330000

15 250 000 70 175000 1 000 000 1 10000 185000

5 063 000

Производствената програма на вариант І и ІІ на инвестиционния проект е еднаква. По

такъв начин е спазено условието за съпоставимост на взаимоизключващи се варианти на

инвестиционен проект.

7. От таблица 5 се вижда, че е спазено условието капацитета на производствената програма

(525 000 тона) да не е по-голям от производствения капацитет на фирмата (550 000 тона).

ІV Разходи по производството

ІV.1 Общо постоянни и променливи разходи без амортизации

Таблица 6 (в левове)

Година от Тиж І вариант ІІ вариант

5 26 620 000 26 200 000

6 29 300 000 29 000 000

7 31 000 000 30 500 000

8 30 500 000 30 000 000

9 30 000 000 30 000 000

10 29 800 000 29 800 000

11 29 000 000 29 800 000

12 29 000 000 29 500 000

13 29 000 000 29 500 000

14 21 000 000 21 500 000

15 15 000 000 15 500 000

300 220 000 301 300 000

ІV.2 Разходи за амортизация

А. Методически указания – Амортизацията е процес на планомерно пренасяне на

стойността на дълготрайния актив на части в стойността на продукцията.

Срока на амортизация (Там) е периода, през който се осъществява прехвърлянето на

стойността на дълготрайния актив.

Нормата на амортизация (Нам) показва какъв процент от стойността на дълготрайния

актив се прехвърля за определен период от време (1 година) в стойността на продукцията.

Амортизационната квота (Ак) е частта от стойността на дълготрайния актив в левове,

която се прехвърля за 1 година. Амортизацията намалява облагаемия доход в края на отчетния

период, поради което интересът за фирмите е да включват по-високи амортизационни квоти в

стойността на продукцията, следователно рефлексира върху данък печалба. Методите на

амортизация се делят на 3 основни групи: линейни, нелинейни и смесени. Нелинейните биват

прогресивни и дегресивни.

Б. Изчисления по проекта – активите на фирмата се амортизират по различни начини, а

именно:

- по линеен метод – 20 % от общата стойност на амортизируемите активи

- по метода сума на числата – 35 %

- по константно – дегресивен – 45 %

8. Първоначалната стойност на амортизируемите активи е равна на отчетната стойност, от

която е извадена стойността на земята.

Обща стойност на всички амортизируеми активи:

І вариант : А сума = 28 225 000 – 2 175 000 = 26 050 000 лв

ІІ вариант :А сума = 35 475 000 – 2 175 000 = 33 300 000 лв

Амортизационния срок за всички дълготрайни активи е 10 години започват от началото

на срока на експлоатация, тоест от 5-тата година от Тиж.

ІV.2.1 Амортизация на активи – амортизира се по линеен метод.

І вариант – 26 050 000 лв.

20%/100*26 050 000= 5 210 000 лв.

По линеен

Ас= 5 210 000 лв

Срок на амортизацията е 10 години, нормата на амортизация е 10 %.

Ак = Ас * 10 % = 521 000 лв е Ак за всяка от годините от 5 до 14-та.

ІІ вариант – 33 300 000 лв

20%/100*33 300 000= 6 660 000 лв

Ас = 6 660 000 лв

Н(ан) = 10 %

Ак = 6 660 000 за всяка от годините от 5 до 14-та

ІV.2.2 Амортизация на активи по сума на числата

І вариант – 26 050 000 лв.

35%/100* 26 050 000= 9 117 500 лв.

Ас = 9 117 500 лв.

II вариант-33 300 000

35%/100*33 300 000=11 655 000 лв.

12. V. Финансиране на проекта

А. Методически указания – за всеки източник на финансиране е необходимо да се

изчисли, ако не е дадено по условие, следното: сума на финансиране от съответния източник,

цената на финансирането от съответния източник (цена на капитала), относителния дял на

съответния източник в общата сума на финансирането; разходи по обслужване на съответния

източник на капитала без тези за акционерния капитал.

Важна задача на този раздел е изчисляването на среднопретеглената цена на капитала,

която ще се използва като процент за дисконтиране на входящите и изходящите парични

потоци на проекта. Цената на капитала е онази норма на възвръщаемост, при която нетния

паричен фонд получен от дадения източник се изравнява с осъвременените разходи

,направени за същия източник.

Б. Изчисления по проекта

V.1 Финансиране за сметка на емисия на облигации

V.1.1 Определяне цената на капитала осигурен чрез емисия на облигации. Цената на

облигационния капитал е нормата на възвращаемост, при която осъвременените стойности на

плащанията по дълга (лихви, погашения по номиналната стойност и евентуални премии) се

изравняват с нетния паричен фонд получен в резултат на емисията на облигации.

Нетен паричен фонд = P = ∑ = �

𝐶𝑡

1+𝑘𝑑 𝑡� +

𝐹 𝑛

1+𝑛𝑑 𝑛𝑡=1 Ct-лихва на 1 облигация

Кd-цена на облигационен заем

Fn-номинал на облигацията

n-срок на облигационен заем

T -% за облагане по ЗКПО

Т се пресмята само,ако лихвите по заема намаляват облагаемия доход.

Цена на капитала (в %) = 𝐾 𝑑 =

𝐶(1−𝑇)+

𝐹−𝑃

𝑛

𝐹+𝑝

2

Лихвата за облигации за 1вата година в лв = C= Fv – PV = F(1 +

𝑟

𝑚

) 𝑚

− 𝐹 (m-честота на

олихвяване)

І и II вариант – изчисляване на лихвата за 1 година за 1 облигация

C= 125(1 +

0,06

2

)2

− 125 = 7,6125 лева

𝐾 𝑑 =

7,61(1−0,25)+

125−130

𝑛8

125+130

2

= 0,0398 = 𝟑, 𝟗𝟖 %

13. V.1.2 Обща сума на финансирането с облигации

Относителен дял на капитала осигурен чрез емисия на облигации:

Wd= 10 %

Обща сума на финансирането на облигации=обща сума на едн. разходи* отн.дял

! вариант: 32 407 883* 10 % = 3 240 788,30 лв

ІІ вариант: 39 312 883*10% = 3 931 288,30 лв

V.1.3 Определяне на броя на облигациите, които осигуряват необходимия капитал:

Бр.облигации=обща сума на финансиране/пазарна цена на 1 обл.

І вариант: 3 240 788 : 130 = 24 930 облигации

ІІ вариант: 3 931 288 : 130 = 30 241 облигации

V.1.4 Изчисляване на лихвата към края на 5-тата година от срока на икономически

живот на проекта:

І и II вариант:

1 година 2 година 3 година 4 година 5 година

7,61 7,61 7,61 7,61 7,61

(1 +

𝑟

2

)4.2

(1 +

𝑟

2

)3.2

(1 +

𝑟

2

)2.2

(1 +

𝑟

2

)1

7,61

9, 6395 + 9, 0863 + 8, 5878 + 8, 0734 + 7, 61 = 42, 98 лв. лихва за 1 облигация за 5-те години

V.1.5 Общо разходи за лихви за 5-тата година

І вариант: 24 930* 42, 98 = 1 071 491,4 лв

ІІ вариант: 30 241* 42, 98 = 1 299 758,18 лв

V.1.6 Разходи за лихви за всяка от годините 6, 7, 8:

І вариант: 24 930 * 7, 61 = 189 717 лв. за всяка 1 от годините от 6-та до 8-ма

ІІ вариант: 30 241 * 7, 61 = 230 134 лв. за всяка 1 от годините от 6-та до 8-ма

V.1.7 Определяне на разходите за погасяване на главницата в края на 8ма година от

Тиж- брой облигации*номинална стойност на 1 облигация

І вариант: 24 930 * 125 = 3 116 250 лв.

ІІ вариант: 30 241 * 125 = 3 780 125 лв.

14. V.2 Финансиране за сметка на банков кредит

V.2.1 Сума на финансирането

І вариант: 6 150 000 лв.

ІІ вариант: 3 750 000 лв.

V.2.2 Изчисляване на лихвите, които новата фирма дължи за първите 4 години

Fv=

сумата на транша

(1+𝑟) 𝑛

Таблица 13 I вариант

Година от Тиж Траншове към

началото на

съответната

година

Сложна лихва

при r=10

Олихвена сума

към края на 4-та

година

Лихва в лв.

1 2 3 4 5

1 2 500 000 1,4641 3 660 250 1 160 250

2 2 000 000 1,331 2 662 000 662 000

3 1 000 000 1,21 1 210 000 210 000

4 650 000 1,1 715 000 65 000

Общо 6 150 000 8 247 250 2 097 250

Таблица 14 II вариант

Година от Тиж Траншове към

началото на

съответната

година

Сложна лихва

при r=10

Олихвена сума

към края на 4-та

година

Лихва в лв

1 2 3 4 5

1 750 000 1,4641 1 098 075 348 075

2 1 250 000 1,331 1 663 750 413 750

3 1 250 000 1,21 1 512 500 262 500

4 500 000 1,1 550 000 50 000

Общо 3 750 000 4 824 325 1 074 325

15. V.2.3 Погасителен план на инвеститорите

Таблица 15

Година от

Тиж

Плащания по

главница

Остатък по

главницата в

края на

съответната

година

Лихви върху

главница

Лихва за

гратисен

период

Лихва върху

лихва за

гратисен

период

Общо

1 2 3 4 5 6 7

5 1 537 500 4 612 500 615 000 2 097 250 209 725 2 921 975

6 1 537 500 3 075 000 461 250 -- -- 461 250

7 1 537 500 1 537 500 307 500 -- -- 307 500

8 1 537 500 0 153 750 -- -- 153 750

6 150 000 1 537 500 2 097 250 209 725 3 844 475

Таблица 16

Година от

Тиж

Плащания по

главница

Остатък по

главницата в

края на

съответната

година

Лихви върху

главница

Лихва за

гратисен

период

Лихва върху

лихва за грат.

период

Общо

1 2 3 4 5 6 7

5 937 500 2 812 500 375 000 1 074 325 107 432,5 1 556 757,5

6 937 500 1 875 000 281 250 281 250

7 937 500 937 500 187 500 187 500

8 937 500 0 93 750 93 750

3 750 000 937 500 1 074 325 107 432,5 2 119 257 ,5

V.2.4 Определяне цената на капитала осигурен с банков кредит

Ксr = Lx% (1-T)

І вариант

10 * (1 – 0,25)= 7,5%

ІІ вариант

10 *(1 – 0,25) = 7,5%

V.2.5 Относителен дял на финансиране с банков кредит

Wcr =

сума на финансиране с банков кредит

Обща сума на еднократните разходи

∗ 100

І вариант:

Wcr =

6 150 000

32 407 883

∗ 100 = 18, 98 %

16. ІІ вариант:

Wcr =

3 750 000

39 312 883

∗ 100 = 9, 54 %

V.3 Финансиране за сметка неразпределена печалба на фирмата – майка

V.3.1 Сума на финансиране

І вариант : 5 000 000 лв

ІІ вариант: 3 200 000 лв

V.3.2 Разходи по обслужване на източника на капитал

Тъй като лихвите не намаляват облагаемия доход те се изчисляват заедно с главницата

в края на 5-тата година от Тиж за сметка доходи от дейността.

Ако нетният доход през 5-тата година е недостатъчен да се изплати цялата сума

остатъка или разликата се изплащат през 6-тата година без да се начисляват допълнителни

лихви.

І вариант

5 000 000 * (1 + 0, 1)5

= 8 052 550 лв

ІІ вариант

3 200 000 * (1 + 0, 1)5

= 5 153 632 лв

V.3.3 Цена на финансирането с неразпределена печалба- стойността на лихвеният

процент ,който плащаме на фирмата майка

Krc = 10 %

V.3.4 Относителен дял на финансирането

Wrc =

∑ на финансиране

Обща сума на еднократните разходи

* 100

І вариант : Wrc =

5 000 000

32 407 883

* 100 = 15, 43 %

ІІ вариант : Wrc =

3 200 000

39 312 883

* 100 = 8, 14 %

V.4 Финансиране за сметка на собствени доходи от дейността

V.4.1 Сума на финансирането- по условие = на свързани инвестиции

І вариант: 457 883

І- вариант: 457 883

17. V.4.2 Относителен дял на финансирането

Winc =

∑на финансиране с доход от дейност

обща сума на еднократни разходи

* 100

І вариант:

Winc =

457 883

32 407 883

* 100 = 1, 41 %

ІІ вариант:

Winc =

457 883

39 312 883

* 100 = 1, 16 %

V.4.3 Цена на капитала

Kinc = Ke – 0,8% = 15% – 0,8% = 14,2 %

V.5 Финансиране за сметка на емисия на обикновени акции

V.5.1 Сума на финансирането

І вариант: 17 559 212

ІІ вариант: 27 973 712

V.5.2 Относителен дял на финансирането с обикновени акции

Wе =

∑ на финансиране от обикновени акции

обща сума на еднократни разходи

* 100

І вариант:

Wе =

17 559 212

32 407 883

* 100 = 54,18 %

ІІ вариант:

Wе =

27 973 712

39 312 883

* 100 = 71, 16 %

V.5.3 Цена на акционерния капитал – Цената на капитала,съставена от обикновени

акции е минималната норма на възвръщаемост ,която фирмата трябва да постигне ,така че

акциите й да останат с непроменена цена на капиталовите пазари.

Ке=D/P + g=30/300 + 0,05=15 %

V.6 Изчисляване на среднопретеглената цена на капитала

18. Kw= KdWd + KcrWcr + KrcWrc + KincWinc + KeWe

Таблица 17 I вариант

Източници на финансиране Цена на

капитала (в%)

Относителен дял

(в коефициент)

Претеглена стойост

(в %)

1 2 3 4

Облигации 3,98 0,1 0,398

Банков кредит 7,50 0,1898 1,4235

Неразпределена печалба 10 0,1543 1,543

Доход от дейността 14,2 0,0141 0,20022

Обикновени акции 15 0,5418 8,127

Сума 11,69

Таблица 18 II вариант

Източници на финансиране Цена на

капитала (в%)

Относителен дял

(в коефициент)

Претеглена стойост

(в %)

1 2 3 4

Облигации 3,98 0,1 0,398

Банков кредит 7,50 0,0954 0,7155

Неразпределена печалба 10 0,0814 0,814

Доход от дейността 14,2 0,016 0,16472

Обикновени акции 15 0,7116 10,674

Сума 12,77

VІ Приходи от продажби

А. Методически указания

1. Цената на продукта на външния пазар в лева се определя по следната формула:

Цена на продукта аналог * курса лев/долар * индекс на качество

2. Цената на продукта на вътрешния пазар:

цена на продукта на външния пазар в лв – разходи по износ + изчислено ДДС

Б. Изчисления по проекта

VІ.1 Цена на продукта на външния пазар

І вариант

(53,3 *0,7 + 59* 0,3)*1,4*0,85=65,46 лв/т

ІІ вариант

( 53,3*0,7+59*0,3)*1,4*0,87=67,00218 лв/т

19. VІ.2 Цена на продукта на вътрешния пазар

І вариант (65,46 – 1)*1,2 = 77,352 лв/т

ІІ вариант (67,00218 – 1)*1,2 = 79,2 лв/т

VІ.3 Общо приходи от продажби на вътрешния и външния пазар

І вариант

Таблица 19

Го

ди

на

от

Ти

ж

Про-

дажби

на

вътреш

ния

пазар

Цена с

ДДС (в

лв/т)

Приходи

на

вътрешния

пазар (в

лв) ДДС в лв

Прода

жби

на

външн

ия

пазар

Цена

по

износ

а без

разхо

ди

Продажби

на въ-

трешния

пазар

Общо

приходи

от

продажби

с ДДС

Общо

приходи без

ДДС

1 2 3 4 5 6 7 8 9 10

5 363 77,35 28 078 050 4 679 675 40 64,5 2 580 000 30 658 050 25 978 375

6 420 77,35 32 487 000 5 414 500 50 64,5 3 225 000 35 712 000 30 297 500

7 450 77,35 34 807 500 5 801 250 75 64,5 4 837 500 39 645 000 33 843 750

8 450 77,35 34 807 500 5 801 250 75 64,5 4 837 500 39 645 000 33 843 750

9 450 77,35 34 807 500 5 801 250 75 64,5 4 837 500 39 645 000 33 843 750

10 450 77,35 34 807 500 5 801 250 75 64,5 4 837 500 39 645 000 33 843 750

11 450 77,35 34 807 500 5 801 250 75 64,5 4 837 500 39 645 000 33 843 750

12 450 77,35 34 807 500 5 801 250 75 64,5 4 837 500 39 645 000 33 843 750

13 450 77,35 34 807 500 5 801 250 75 64,5 4 837 500 39 645 000 33 843 750

14 300 77,35 23 205 000 3 867 500 30 64,5 1 935 000 25 140 000 21 272 500

15 175 77,35 13 536 250 2 256 042 10 64,5 645 000 14 181 250 11 925 208

ІІ вариант

Таблица 20

Година Прод- Цена с Приходи на

ДДС в лв

Продажби Цена по Продажби Общо Общо

21. І вариант

Таблица 21

Година от Тиж Недисконтирани

еднократни разходи в

лв

Дисконтов фактор

при Kw=

11,69(1/1+Кw)^n

Дисконтирани

еднократни разходи в

лв

1 2 3 4

0 4 861 182 1 4 861 182

1 6 481 577 0,895 5 803 184

2 6 481 577 0,801 5 198 224

3 11 342 759 0,718 8 144 101

4 2 787 078 0,643 1 792 091,2

5 453 710 0,575 260 883,25

Общо 32 407 883 26 059 667

ІІ вариант

Таблица 22

Година от Тиж Недисконтирани

еднократни разходи в

лв

Дисконтов фактор

при Kw= 12,77

Дисконтирани

еднократни разходи в

лв

1 2 3 4

0 3 145 030 1 3 145 031

1 7 862 577 0,887 6 974 106

2 7 862 577 0,787 6 187 848

3 7 862 577 0,698 5 488 079

4 12 124 093 0,619 7 504 814

5 456 029 0,549 250 360

Общо 39 312 883 29 550 237

V III.2 Осъвременяване на нетния доход Таблица 25 I вариант

22. Год.Тиж.

Неосъвременен

нетен доход

Дисконтов

фактор

Осъвременени

нетни доходи

Акумулирани

стойности

5 0 0,58 0 0

6 2059317 0,52 1060809,643 1060809,643

7 8501802 0,46 3921127,371 4981937,014

8 5786780 0,41 2389585,885 7371522,899

9 10991192 0,37 4063648,883 11435171,78

10 11065329 0,36 4007563,908 15442735,69

11 11594628 0,33 3793713,74 19236449,43

12 11528316 0,30 3407730,356 22644179,79

13 11745233 0,27 3136552,779 25780732,56

14 8275352 0,24 1996498,792 27777231,36

15 5193906 0,22 1132056,946 28909288,3

СУМА 86741855 СУМА 28909288,3

Таблица 26 II вариант

Год.Тиж.

Неосъвременен

нетен доход

Дисконтов

фактор

Осъвременени

нетни доходи

Акумулирани

стойности

5 50 308,25 0,55 27584,89329 27584,89329

6 8814904,25 0,49 4286038,982 4313623,875

7 10358092,5 0,43 4466061,734 8779685,609

8 6909402,75 0,38 2641750,906 11421436,51

9 11765198,5 0,34 3988935,693 15410372,21

10 11818221 0,33 3884182,236 19294554,44

11 11727843,5 0,29 3448580,767 22743135,21

12 11868076,25 0,26 3122319,323 25865454,53

13 12145363,5 0,24 2858790,007 28724244,54

14 8439886 0,21 1777391,371 30501635,91

15 5032500 0,19 948211,0664 31449846,98

СУМА 98 929 796,50 СУМА 31449846,98 39952703,1

ІХ. Икономическа оценка на проекта.

Инвестиционните проекти се оценяват от различни гледни точки: финансово-

икономическа, социална, екологична, технологична и др. Обобщената оценка на проекта

трябва да характеризира степента, в която се очаква да се постигнат поставените цели. Целите

23. и качествата на проекта се свързват с помощта на критериите за оценяване и класиране на

проектите.

1. Нетна настояща стойност (NPV). При този метод се установява дали сумата от

дисконтираните нетни парични доходи за целия срок на икономически живот на проекта е по-

голяма, равна или по-малка от сумата от дисконтираните инвестиционни разходи през същия

период.

Методът на нетната настояща стойност се основава на следните допускания :

- Междинните доходи се реинвестират с норма на печалба, равна на приетата за

фирмата цена на капитала.

- Нетната настояща стойност на обикновен паричен поток монотонно намалява с

нарастването на процента на дисконтиране.

Критерият за оценяване и класиране на проектите е: максимална положителна нетна

настояща стойност. Въз основа на това се извежда следното правило за вземане на решение:

- NPV > 0 → проектът се приема;

- NPV < 0 → проектът се отхвърля;

- NPV = 0 → проектът е на границата изгоден/неизгоден

𝑵𝑷𝑽 = − �

𝑪𝑶𝒕

(𝟏 + 𝒓) 𝒕

+ �

𝑪𝑰 𝒕

(𝟏 + 𝒓) 𝒕

𝒎

𝒕=𝒏+𝟏

𝒎

𝒕=𝟎

,

І вариант: NPV = - 26 059 667 + 28 909 288,3 = 2 849 621,3 лв.

NPV > 0 => Проектът се приема

ІІ вариант: NPV = - 29 550 237 + 31 449 846,98 = 1 899 609,98 лв.

24. NPV > 0 => Проектът се приема

2. Вътрешна норма на възвръщаемост (IRR).

0 = - t=0∑n (Cot/(1 + IRR)t) + t=1+n∑m (Cit/(1 + IRR)t)

Вътрешната норма на възвръщаемост е процентът на дисконтиране, който превръща

нетната настояща стойност (NPV) в нула. Чрез този метод се прави опит всички икономически

изгоди да се представят чрез едно число. То не зависи от нормата на доходност, която

преобладава на капиталовия пазар и затова се нарича вътрешна норма на възвръщаемост. Тази

норма е вътрешна за проекта и зависи само от паричните потоци, които го характеризират през

целия срок на икономически живот.

Критерият за оценяване и класиране на проектите е: максимална положителна разлика

между IRR и процента на дисконтиране, използван за изчисляване на NPV. Това е

алтернативната цена на капитала – Kw.

Правило за вземане на решение по критерия вътрешна норма на възвъщаемост :

IRR > Kw → проектът се приема ;

IRR< Kw → проектът се отхвърля ;

IRR = Kw → проектът е на границата изгоден/неизгоден.

Използваме метода на пробите и грешките, при който се търси такава стойност на показателя,

че сумата от дисконтираните производствени разходи да е равна на сумата дисконтираните

нетни потоци (трансформиране на равенството при NPV). Заместват се различни стойност

докато се получи приблизително равенство.

Тъй като IRR и за вариант I и вариант II са по-големи от Kw за съответните варианти, и двата

проекта се приемат,но тъй като се цели максимална разлика между IRR и Kw ,то по-добрия от

двата е вариант I.

25. 3. Срок на възвръщане на инвестициите (PBP)

Срокът на възвръщане (PBP) е продължителността на периода, необходим, за да се

възстановят първоначалните инвестиции за сметка на породения от тях паричен доход.

Критерият за оценяване и класиран на проектите е: минимален срок на възвръщане на

инвестициите. Той дава възможност да се установи кой е най-добрият проект сред

множеството взаимноизключващи се проекти. Но за да се вземе решение, е необходимо

наличието на едно важно условие: установено от фирмата или индивидуалния инвеститор

гранично условие за ефективност. Това е максималният/нормативният срок на възвръщане

РВРн, който в задание В1 е заложен като 8 години.

Правило за вземане на решение по метода срок на възвръщане :

PBP ≤ PBPн → проектът се приема ;

PBP > PBPн → проектът се отхвърля.

Таблица 27 1-ви вариант:

Год.Тиж.

Неосъвременен

нетен доход

Дисконтов

фактор

Осъвременени

нетни доходи

Акумулирани

стойности

5 0 0,58 0 0

6 2059317 0,52 1060809,643 1060809,643

7 8501802 0,46 3921127,371 4981937,014

8 5786780 0,41 2389585,885 7371522,899

9 10991192 0,37 4063648,883 11435171,78

10 11065329 0,36 4007563,908 15442735,69

11 11594628 0,33 3793713,74 19236449,43

12 11528316 0,30 3407730,356 22644179,79

13 11745233 0,27 3136552,779 25780732,56

14 8275352 0,24 1996498,792 27777231,36

26. 15 5193906 0,22 1132056,946 28909288,3

СУМА 86741855 СУМА 28909288,3

Срокът на възвръщане (PBP) се определя на база на осъвременените към началото на

Тиж стойности на еднократните разходи и на нетния доход.

Нормативният срок на възвръщане на инвестициите (PBPн) на тази база е 8 години,

считано от началото на експлоатацията (началото на 5-та година).

От табл. 27 се вижда, че акумулираният доход в края на десетата година от началото

на експлоатацията (14-та от Тиж) надвишава стойността на първоначалните инвестици. Но за да

се възвърне цялата стойност на инвестицията, са необходими и определен брой месеци.

Техният брой се определя по следния начин:

определя се средномесечния доход през 10-та от Тиж

1996498,792 : 12 = 164 375 лв.

определя се частта от инвестициите, която остава да се възстанови през същата година.

26 059 667 – 25 780 732,56= 278 934 лв..

278 934 : 164 375 = 1,69 ≈ 2 месеца

Следователно срокът на възвръщане е 9 години и 2 месеца.

Спазвайки правилото за вземане на решение, би следвало този проект да не се

приеме, тъй като PBP › PBPн.

27. Таблица 28 2-ри вариант:

Год.Тиж.

Неосъвременен

нетен доход

Дисконтов

фактор

Осъвременени

нетни доходи

Акумулирани

стойности

5 50 308,25 0,55 27584,89329 27584,89329

6 8814904,25 0,49 4286038,982 4313623,875

7 10358092,5 0,43 4466061,734 8779685,609

8 6909402,75 0,38 2641750,906 11421436,51

9 11765198,5 0,34 3988935,693 15410372,21

10 11818221 0,33 3884182,236 19294554,44

11 11727843,5 0,29 3448580,767 22743135,21

12 11868076,25 0,26 3122319,323 25865454,53

13 12145363,5 0,24 2858790,007 28724244,54

14 8439886 0,21 1777391,371 30501635,91

15 5032500 0,19 948211,0664 31449846,98

СУМА 98 929 796,50 СУМА 31449846,98 39952703,1

определя се средномесечния доход през 14-та от Тиж

1 777 391,371 : 12 = 148 116 лв.

определя се частта от инвестициите, която остава да се възстанови през същата година.

29 550 237 – 28 724 244,54 = 825 992 лв.

825 992 : 148 116 = 5,58 ≈ 6 месеца

Следователно срокът на възвръщане е 9 години и 6 месеца.

28. Спазвайки правилото за вземане на решение, би следвало този проект да не се

приеме, тъй като PBP ≤ PBPн.

Сравнявайки двата проекта по този показател, за предпочитане е І вариант,

защото има по-малък срок на възвръщане в сравнение с IІ вариант. Но по правило и двата

варианта би трябвало по този критерий да не се приемат.

4. Коефициент на доходност (PI)

При този метод проектите се оценяват от гледна точка на дохода, който осигурява всеки

лев първоначални инвестиции. В литературата често е означаван още като коефициент

„приходи-разходи” (Benefit-Cost Ratio – BCR). Изчислява се по следната формула:

Правилото за вземане на решение по този показател е:

PI > 1,0 → проектът се приема;

PI < 1,0 → проектът не се приема;

PI = 1,0 → проектът е на границата изгоден/неизгоден.

І вариант:

𝑃𝐼 =

28909288,3

26059667

= 𝟏, 𝟏𝟏 лв. нетен доход/1 лв. инвестиции

PI > 1 следователно проектът се приема.

ІІ вариант

𝑃𝐼 =

31 449 846,98

29 550 237

= 1,06 лв. нетен доход/1 лв. инвестиции

� 𝑃𝑉𝐶𝑂

∑ 𝑃𝑉𝐶𝐼

PI=

29. PI > 1 следователно проектът се приема.

ХІ. Сравнителен анализ на оценките на проекта и избор на по-добрия вариант.

Сравняване на първи и втори вариант по показателите за икономическа оценка :

- нетна настояща стойност (NPV);

- вътрешна норма на възвръщаемост (IRR) ;

- срок на възвръщане на инвестициите (PBP) ;

- коефициент на доходност (PI).

Таблица 29

Критерий

Показател

Стойност на

показателя за

І вариант

Стойност на

показателя за

ІІ вариант

Критерии за

класиране на

проекта

Класиране

на

вариантит

е по

критерия

Изгоден

ли е

избрания

т

вариант

1 2 3 4 5 6

1. Нетна

настояща

стойност (NPV)

2 849 621,3 1 899 609,98

По-голяма

стойност на

показателя

(NPV)

I в.; IІ в. NPV > 0

2.IRR

12,24%

(Kw=11,69)

12,93% (Kw

12,77)

Максимална

Положителна

разлика между

IRR и процента

на

дисконтиране(

Kw)

І в.; ІI в.

IRR > k

30. 3. Срок на

възвръщане на

инвестициите

(PBP)

9г. и 2 м. 9г. и 6 м.

По-къс срок за

възвръщане на

инвестицията

Ів; ІI в.

Не

РBP>PBP

норматив

но(8 г.)

4. Коефициент на

доходност (PI) 1,11 лв. 1,06 лв.

По-голяма

стойност на

показателя

І в.; ІI в.

PI > 1;

По показателя нетна настояща стойност (NPV) по-добър е І вариант, защото

NPV І > NPV ІI > 0.

По показателя вътрешна норма на възвръщаемост (IRR) по-добър е І вариант, защото

разликата между IRR и Kw за I вариант е по-голяма от разликата между IRR и Kw за ІI вариант.

12,24 % - 11,69 % = 0,55 %

12,93 % - 12,77 % = 0,16 %

По показателя срок на възвръщане на инвестициите (PBP) и двата варианта не са

приемливи, защото надвишават определения нормативен срок на възвръщане на

инвестициите(8 години), като с 4 месеца разлика по-добър е І вариант.

По показателя коефициент на доходност (PI) и двата варианта на проекта са приемливи,

като по-добър е I вариант, защото носи по-висок нетен доход на един лев инвестиция в

сравнение с ІI вариант.

31. ДОПЪЛНИТЕЛНИ ВЪПРОСИ – В1.

ЗАДАЧА 2 Изчислете модифицираната вътрешна норма на възвръщаемост (MIRR) като

използвате процента на дисконтиране, приложен при изчисляване на NPV, т.е. цената на

капитала (kw).

Целта е да се изчисли каква е средногодишната норма на възвръщаемост на капитала,

вложен в проекта, като се приема, че нетните парични потоци в резултат на инвестицията могат

да се реинвестират и да носят доходи до края на срока на инвестицията. Нормата на

възвръщаемост (r), която се очаква от инвестирането на НПП, е равна на среднпретеглената

цена на капитала на предприятието.

Изчисляването на MIRR се извършва по следния начин:

Изчисляват се настоящите стойности на инвестиционните разходи с норма на

дисконтиране r;

Изчислява се сумата на настоящите стойности на инвестиционните разходи;

Изчисляват се бъдещите стойности на нетните парични потоци по проекта към края на

срока на получаването на ефект от инвестицията. Бъдещите стойности към края на

срока се наричат условно „терминални стойности” (ТС) на НПП. Терминалните

стойности се изчисляват с норма на възвръщаемост r.

Изчислява се сумата на терминалните стойности.

32. Търси се при каква норма на сконтиране настоящата стойност на сумата на ТС на НПП

ще бъде равна на сумата на настоящите стойности на инвестиционните разходи.

където:

∑ 𝑲 𝒏

𝑵

𝒏=𝟎

𝟏

(𝟏+𝒓) 𝒏 - сума на настоящите стойности на инвестиционните разходи;

∑ 𝐹𝑛 (1 + 𝑟) 𝑁−𝑛𝑁

𝑛=1 – сума на терминалните стойности на нетните парични потоци.

І вариант:

година

от Тиж НПП І вариант

Сложнолихвен

фактор І вариант

при Kw=11,69%

Бъдеща стойност на НПП І

вариант

5 0 3,0209452 0,00

6 2059317 2,7047589 5569955,9

7 8501802 2,4216662 20588526

8 5786780 2,1682033 12546915

9 10991192 1.941269 21336860

10 11065329 1,661659 18386803

11 11594628 1,5011826 17405653

12 11528316 1,3562044 15634752

13 11745233 1,2252276 14390583

14 8275352 1,1069 9159987,1

15 5193906 1 5193906

Сума 86741855 140213941

∑ 𝑲 𝒏

𝑵

𝒏=𝟎

𝟏

(𝟏+𝒓) 𝒏 = 26 059 667 лв.

∑ 𝐹𝑛 (1 + 𝑟) 𝑁−𝑛𝑁

𝑛=1 = 140213941 лв.

� 𝑲 𝒏

𝑵

𝒏=𝟎

𝟏

(𝟏 + 𝒓) 𝒏

=

∑ 𝑭 𝒏(𝟏 + 𝒓) 𝑵−𝒏

(𝟏 + 𝑴𝑰𝑹𝑹) 𝑵

34. Извод: MIRR<k, което означава, че проектът е финансово неефективен, защото

обещава по-ниска възвръщаемост от изискваната за дадения рисков клас и следва да не

бъде приет.

ЗАДАЧА 3. Два взаимноизключващи се проекта се характеризират със следните парични

потоци:

Година Проект А Проект В

0 -100 000 лв. -96 000 лв.

1 10 000 лв. 160 000 лв.

2 350 000 лв. 160 000 лв.

Докажете дали е налице точка на Фишер и ако има такава, при какъв процент на дисконтиране.

Покажете решението и графично. Какво е значението на точката на Фишер при сравнението на

вариантите?

Изчисляване на IRR

IRRI =>

−𝟏𝟎𝟎 𝟎𝟎𝟎

(𝟏+𝑰𝑹𝑹) 𝟎 +

𝟏𝟎 𝟎𝟎𝟎

(𝟏+𝑰𝑹𝑹) 𝟏 +

𝟑𝟓𝟎 𝟎𝟎𝟎

(𝟏+𝑰𝑹𝑹) 𝟐=92,15%

IRRII =>

−𝟗𝟔 𝟎𝟎𝟎

(𝟏+𝑰𝑹𝑹) 𝟎 +

𝟏𝟔𝟎 𝟎𝟎𝟎

(𝟏+𝑰𝑹𝑹) 𝟏 +

𝟏𝟔𝟎 𝟎𝟎𝟎

(𝟏+𝑰𝑹𝑹) 𝟐=136,99%

При r=0

NPVI =-100 000 + 10 000/(1+0)^1 + 350 000/(1+0)^2 = 260 000 лв.

NPVII ==-96 000 + 160 000/(1+0)^1 + 160 000/(1+0)^2 = 224 000 лв

Вижда, че Вариант II има по-голяма IRR от Вариант I

Профилите на NPV на двата проекта би трябвало да се пресичат при процент по-малък

от 92,15%

Изчисляваме стойността на f, прилагайки формулата

NPVI = NPVII

−𝟏𝟎𝟎 𝟎𝟎𝟎

(𝟏+𝒇) 𝟎 +

𝟏𝟎 𝟎𝟎𝟎

(𝟏+𝒇) 𝟏 +

𝟑𝟓𝟎 𝟎𝟎𝟎

(𝟏+𝒇) 𝟐 =

−𝟗𝟔 𝟎𝟎𝟎

(𝟏+𝒇) 𝟎 +

𝟏𝟔𝟎 𝟎𝟎𝟎

(𝟏+𝒇) 𝟏 +

𝟏𝟔𝟎 𝟎𝟎𝟎

(𝟏+𝒇) 𝟐

35. 4 000 =

𝟏𝟓𝟎 𝟎𝟎𝟎

(𝟏+𝒇) 𝟏 -

𝟏𝟗𝟎 𝟎𝟎𝟎

(𝟏+𝒇) 𝟐

f = 22,655%

При дисконтов процент 22,655% NPVA :

𝑁𝑃𝑉𝐼 = −100 000 +

10 000

(1 + 0.227)1

+

350 000

(1 + 0.227)2

𝑁𝑃𝑉𝐼 = −100 000 + 8150 + 232 476 = 𝟏𝟒𝟎 𝟖𝟎𝟎 лв.

При дисконтов процент 22,655% NPVБ

𝑁𝑃𝑉𝐼𝐼 = −96 000 +

160 000

(1 + 0.227)1

+

160 000

(1 + 0.227)2

𝑁𝑃𝑉𝐼𝐼 = −96 000 + 130 447 + 106 353 = 𝟏𝟒𝟎 𝟖𝟎𝟎 лв.

При изискваната норма на възвръщаемост по- малка от 22,655%, вариант 1 ще бъде

по-добър по критерия NPV, докато по критерия IRR по-добър ще е вариант 2.

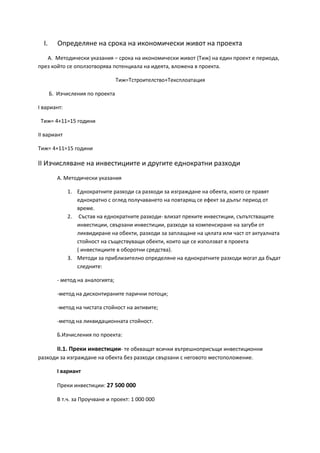

36. Предвид известните ни стойности на NPV за двата варианта изчерт

аваме профилите:

Точката Фишер възниква при онзи процент на дисконтиране,при който ННС при 2-та варианта е

една и съща.При наличие на изискан процент на възвръщаемост по-малък от точката на Фишер

е налице конфликт между оценките по NPV и IRR за двата варианта.Точката е важна поради

това,че при сравнението на NPV-тата предпочитанията се прехвърлят от единият проект към

другия.

260 000

224 000

140 800

22,65 92,15 136,99

NPV

Процент на дисконтиране

Точка на Фишър