Takaful Malaysia - Perbankan Islam

•

0 likes•4,120 views

Takaful Malaysia - Perbankan Islam

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Takaful Malaysia - Perbankan Islam

Similar to Takaful Malaysia - Perbankan Islam (10)

More from Insyirah Mohamad Noh

More from Insyirah Mohamad Noh (16)

Takaful Malaysia - Perbankan Islam

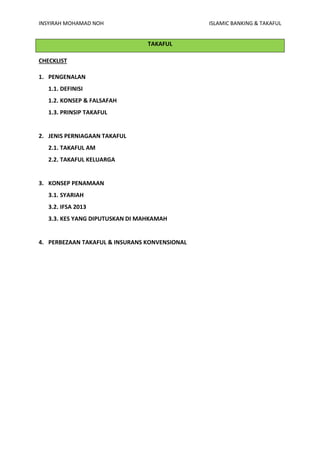

- 1. INSYIRAH MOHAMAD NOH ISLAMIC BANKING & TAKAFUL TAKAFUL CHECKLIST 1. PENGENALAN 1.1. DEFINISI 1.2. KONSEP & FALSAFAH 1.3. PRINSIP TAKAFUL 2. JENIS PERNIAGAAN TAKAFUL 2.1. TAKAFUL AM 2.2. TAKAFUL KELUARGA 3. KONSEP PENAMAAN 3.1. SYARIAH 3.2. IFSA 2013 3.3. KES YANG DIPUTUSKAN DI MAHKAMAH 4. PERBEZAAN TAKAFUL & INSURANS KONVENSIONAL

- 2. INSYIRAH MOHAMAD NOH ISLAMIC BANKING & TAKAFUL 1 1. PENGENALAN 1.1. DEFINISI Bahasa arab Kafala – Saling menjamin Pakatan yang melibatkan sekurang-kurangnya antara 2 pihak yang sama-sama bersetuju untuk menjamin 1 sama lain sekiranya berlaku kehilangan/kerugian akibat ditimpa bencana Akta Perkhidmatan Kewangan Islam 2013 (IFSA) Suatu pengaturan yang berdasarkan saling membantu di mana peserta Takaful bersetuju untuk menyumbang kepada kumpulan wang bersama yang memberi manfaat kewangan bersama yang boleh dibayar kepada peserta Takaful/waris mereka apabila berlaku keadaan- keadaan yang telah dipersetujui terlebih dahulu 1.2. KONSEP & FALSAFAH - Pada dasarnya sistem takaful berasaskan: saling kerjasama, bertanggungjawab, jaminan, perlindungan & membantu dalam kalangan peserta - Sama seperti adat kebiasaan suku bangsa Arab (amalan al-aqilah) sebelum kedatangan Islam dibenarkan oleh Rasulullah SAW dijadikan mandatori semasa zaman Khalifah Saidina Umar Al Khatab RA - Amalan al-aqilah: Seorang pembunuh dikehendaki membayar wang darah (diyat) sebagai pampasan kepada keluarga si mati ASAS I. Asas Kerjasama - Takaful berasaskan konsep ta’awun – saling membantu - Peserta skim takaful bersetuju untuk membantu 1 sama lain dalam bentuk kewangan untuk perkara keperluan yang khusus - Disumbangkan/didermakan kepada 1 kumpulan wang umum - Autoriti:

- 3. INSYIRAH MOHAMAD NOH ISLAMIC BANKING & TAKAFUL 2 “... Bekerjasamalah kamu dalam kebaikan & ketakwaan, tetapi jangan kamu membantu sama lain dalam dosa & permusuhan” – Surah Al Maidah: 2 Hadis Nabi Muhammad SAW: “Allah akan sentiasa membantu hamba-Nya selagi dia membantu orang lain” – Riwayat Ahmad dan Abu Daud II. Asas Tanggungjawab - Para peserta bersetuju untuk memberi pampasan sekiranya berlaku musibah “Ibarat hubungan dan perasaan orang-orang yang beriman, antara satu sama lain, adalah seperti jasad, apabila salah satu daripada bahagian-bahagian yang ditimpa kesakitan, maka seluruh jasad akan merasainya” – Riwayat Bukhari dan Muslim III. Asas Saling Melindungi - Para peserta bersetuju untuk saling bertanggungjawab/berkongsi tanggungjawab “Demi hayatku yang berada dalam kekuasaan Allah, tiada siapa akan masuk Syurga jika beliau tidak melindungi jirannya yang berada dalam kesusahan” – Riwayat Ahmad 1.3. PRINSIP TAKAFUL - Kontrak takaful tertakluk kepada prinsip-prinsip khusus undang-undang yang termaktub dalam kontrak - Kontrak takaful menyepadukan prinsip-prinsip normal insurans ke dalam amalan Takaful berdasarkan konsep fiqh al-asl fi al-ashya ‘al-ibahah (semua perkara adalah dibenarkan melainkan jika ditetapkan sebaliknya)

- 4. INSYIRAH MOHAMAD NOH ISLAMIC BANKING & TAKAFUL 3 A. KEPENTINGAN BOLEH TAKAFUL (LINDUNG) - Manfaat/faedah seseorang terhadap sesuatu objek/orang yang dilindungi - Wujud apabila terdapat hubungan antara peserta dengan sesuatu benda, kebiasaannya timbul dalam situasi berikut:- HUBUNGAN DESKRIPSI Pemilikan harta benda Pemilik harta benda akan rugi daripada segi kewangan jika harta benda mereka rosak/musnah PRINSIP ASAS TAKAFUL KEPENTINGAN BOLEH TAKAFUL (LINDUNG) KEWAJIPAN PENUH PERCAYA MUTLAK PRINSIP IDEMNITI PRINSIP SUBROGASI PRINSIP SUMBANGAN SEBAB TERHAMPIR TABARRU' (DERMA)

- 5. INSYIRAH MOHAMAD NOH ISLAMIC BANKING & TAKAFUL 4 Potensi liabiliti undang-undang Wujud apabila terdapat kerugian kewangan yang berlaku akibat liabiliti undang-undang Hak perundangan Wujud jika terdapat peruntukan dalam kontrak bahawa 1 pihak bertanggungjawab sepenuhnya bagi sebarang kerosakan harta benda B. KEWAJIPAN PENUH MUTLAK (UBERRIMA FIDES) - Kewajipan secara sukarela untuk menzahirkan dengan tepat dan sepenuhnya semua fakta penting mengenai risiko yang dicadangkan sama ada diminta atau tidak1 - Fakta penting: Sebarang fakta munasabah yang akan mempengaruhi keputusan pengunderaitan2 Pengendali Takaful terhadap sijil - Kegagalan mendedahkan maklumat penting walaupun tidak diminta pihak yang terkilan berhak untuk menganggap kontrak tidak sah - Mesti tidak ada penyembunyian, salah nyataan atau penipuan fakta-fakta penting - Seksyen 28 Akta Takaful 1984 “Pencadang hendaklah memberitahu sepenuhnya dan dengan jujur dalam borang cadangan akan semua fakta yang diketahui atau sepatutnya diketahui, jika tidak, sijil yang dikeluarkan mungkin menjadi tidak sah” C. PRINSIP INDEMNITI - Mekanisme yang digunakan oleh Pengendali Takaful untuk sediakan pampasan kembalikan peserta kepada kedudukan kewangan yang sama selepas kerugian seperti yang dinikmati sebelum kerugian 1 Seksyen 141(4) Akta Perkhidmatan Kewangan Islam 2013 2 Suatu proses pemilihan dan pengkelasan risiko yang dilakukan oleh pengendali takaful terhadap permohonan awal seseorang yang berminat untuk menyertai takaful. Ia antara proses bagi menentukan kadar sumbangan yang bakal dikenakan kepada individu berdasarkan kepada penaksiran dan pemeriksaan yang dilakukan syarikat. Proses ini dilakukan bagi tujuan menjaga kepentingan dana takaful bagi mengelakkan kemudaratan disebabkan kekurangan dana takaful

- 6. INSYIRAH MOHAMAD NOH ISLAMIC BANKING & TAKAFUL 5 D. PRINSIP SUBROGASI - Hak Pengendali Takaful untuk berada di tempat peserta selepas pembayaran tuntutan daripada pihak ketiga sehingga peserta kembali pulih - Dilaksanakan Pengendali Takaful sebelum pembayaran kerugian E. PRINSIP SUMBANGAN - Hak orang yang dilindungi untuk meminta orang lain yang mempunyai perlindungan yang sama tetapi tidak semestinya bertanggungjawab kepada peserta yang sama untuk berkongsi kos pembayaran indemniti F. PRINSIP SEBAB TERHAMPIR (PROXIMATE CAUSE) - Punca terdekat yang membawa kepada kerugian tanpa dicemari oleh mana-mana punca lain yang bermula & berfungsi secara aktif dari punca yang baharu - Sed causa proxima non-remota spectature (tumpukan kepada sebab hampiran dan bukan sebab terpencil) - Punca: serentak/berturutan - Beban pembuktian untuk buktikan kerugian: Peserta - Contoh: Louden v British Merchants Ins. Co [1961] Peserta menderita sakit batu karang dilanggar sebuah kereta mati Kematiannya bukan dalam polisi kemalangan yang diambil G. TABARRU’ (DERMA) - Kontrak peserta setuju untuk menderma peratusan yang telah ditentukan daripada carumannya sediakan bantuan kepada peserta lain - Penuhi kewajipan bagi jaminan bersama & saling membantu jika peserta lain mengalami kerugian - Konsep ini menghapuskan unsur gharar daripada kontrak Takaful

- 7. INSYIRAH MOHAMAD NOH ISLAMIC BANKING & TAKAFUL 6 2. JENIS TAKAFUL 3. KONSEP PENAMAAN DEFINISI Penamaan: Perihal menamakan3 Penamaan: Orang yang dinamakan (dikemukakan) sebagai waris4 Penamaan: Suatu proses apabila seseorang yang menyimpan wang di institusi perbankan, mengambil polisi insurans atau mencarum wang Menamakan mana-mana orang untuk menerima manfaat daripada simpanan, polisi insurans atau caruman setelah kematiannya Laman web KWSP: Suatu pengisytiharan secara bertulis yang dibuat oleh ahi dalam Borang Penamaan KWSP lantik/namakan seseorang sebagai benefisiari/wasi (pentadbir bagi orang yang beragama Islam) terhadap simpanan KWSP ahli apabila beliau meninggal dunia Hakim Raja Musa dalam Re Ismail bin Rentah [1940]: Menamakan seseorang untuk terima sesuatu kumpulan wang hasil tidak semestinya bermakna orang tersebut berhak dapat 3 Kamus Dewan Edisi Ketiga (1996) 4 Ibid • Perlindungan terhadap aset • Contoh: Kenderaan, bangunan • Jangka masa: Pendek - diperbaharui setiap tahun • Tiada elemen pelaburan TAKAFUL AM • Perlindungan yang melibatkan hayat • Contoh: Kematian, kemalangan, sakit • Jangka masa: Panjang • Terdapat elemen pelaburan TAKAFUL KELUARGA

- 8. INSYIRAH MOHAMAD NOH ISLAMIC BANKING & TAKAFUL 7 faedah kumpulan wang kumpulan. Menamakan seseorang kepada siapa harta akan dipindahkan tidak bermakna orang tersebut berhak mengambil harta itu5 Pawanchek: Penamaan ada 2 jenis6 i. Penamaan kontrak – ada kesan untuk wujudkan amanah kepada orang yang dinamakan. Contoh penamaan dalam polisi insurans hayat dalam Seksyen 23 Akta Undang-undang Sivil 1956 ii. Penamaan berkanun – contoh penamaan yang dibuat di bawah Akta Kumpulan Wang Simpanan Pekerja 1991 TUJUAN PENAMAAN - Memudahkan penama mengeluarkan wang/harta atau menerima manfaat daripada simpanan, caruman atau takaful si mati untuk dimanfaatkan oleh waris si mati dengan segera tidak perlu dapat perintah daripada pihak yang uruskan harta - Simpanan, caruman atau manfaat takaful akan dibayar kepada penama sama ada sebagai pemegang amanah (pentadbir) atau benefisiari yang dapat hak mutlak 3.1. SYARIAH Jawatankuasa Fatwa Majlis Kebangsaan bagi Hal Ehwal Agama Islam (fatwa dikeluarkan pada 9 Oktober 1973): Penama-penama KWSP, Wang Simpanan Pejabat Pos, Bank, Insurans dan Syarikat Kerjasama orang-orang yang melaksanakan wasiat si mati/ wasi mereka boleh terima wang si mati dibahagikan kepada orang-orang yang berhak ikut pembahagian faraid Jawatankuasa Perunding Hukum Syarak Wilayah Persekutuan (fatwa dikeluarkan pada 2001): Orang-orang Islam yang dinamakan sebagai penama dalam mana-mana skim simpanan ialah pentadbir harta si mati dikehendaki membahagikan harta yang ditinggalkan oleh si mati kepada waris yang berhak menurut faraid 5 MLJ 1948 6 Pawanchek Marican. (2008). Islamic Inheritance laws in Malaysia. MLJ, 167 – 184

- 9. INSYIRAH MOHAMAD NOH ISLAMIC BANKING & TAKAFUL 8 Resolusi Syariah Majlis Penasihat Syariah Bank Negara Malaysia (MPSBNM) pada 21 April 2003: Manfaat takaful boleh dihibahkan seperti yang termaktub dalam Akta Perkhidmatan Kewangan Islam 2013. Implikasi: i. Penama sebagai pemegang amanah bertanggungjawab membahagikan manfaat takaful kepada ahli waris ii. Penama sebagai benefisiari dalam hibah bersyarat manfaat takaful menjadi hak mutlak penama 3.2. AKTA PERKHIDMATAN KEWANGAN ISLAM 2013 (APKI)7 - Peserta takaful diberi pilihan untuk lantik penama sebagai pemegang amanah/benefisiari - Pemegang amanah bertanggungjawab membahagikan manfaat takaful kepada ahli waris - Penama sebagai benefisiari dalam hibah bersyarat manfaat takaful menjadi hak mutlak penama - APKI 2013 terpakai bagi penamaan secara hibah kepada Muslim/bukan Muslim - Mana-mana undang-undang yang tidak selaras/bercanggah dengan APKI tidak diterima & ditolak - APKI 2013 tidak boleh dicabar oleh mana-mana undang-undang bertulis - APKI 2013 terpakai kepada semua sijil takaful di Malaysia sama ada dikeluarkan sebelum atau selepas APKI 2013 diwartakan - APKI 2013 benarkan peserta takaful lantik sesiapa sahaja jadi penama termasuk individu yang tiada hubungan dengan peserta takaful/individu yang tak kompeten untuk berkontrak/individu tak sempurna akal/lemah tubuh badan 7 Islamic Financial Services Act 2013 (IFSA)

- 10. INSYIRAH MOHAMAD NOH ISLAMIC BANKING & TAKAFUL 9 3.3. KES YANG DIPUTUSKAN DI MAHKAMAH Re Ismail bin Rentah [1940]8 Hakim Raja Musa: Penamaan tersebut tidak memberi hak kepada penama untuk mengambil manfaat daripada hadiah atau penamaan tersebut Re Man bin Minhat [1965]9 Hakim Suffian: Wang insurans itu menjadi hak isterinya dengan merujuk Seksyen 23 Ordinan Undang-undang Sivil 1956 (termasuk Seksyen 25) walaupun seksyen tersebut dengan jelas menyatakan bahawa ianya tidak terpakai kepada orang Islam yang sepatutnya perlu mengikut undang-undang Islam Re Bahadun bin Haji Hassan [1974]10 Hakim Abdul Hamid: Tidak ada apa-apa dalam undang-undang Islam yang menghalang seseorang membuat pemberian semasa hidupnya supaya orang yang dinamakan itu mendapat faedah wang insurans itu apabila orang yang mengambil insurans itu mati 8 MLJ 98 9 2 MLJ 1 10 1 MLJ 14

- 11. INSYIRAH MOHAMAD NOH ISLAMIC BANKING & TAKAFUL 10 4. PERBEZAAN TAKAFUL & INSURANS KONVENSIONAL Isu Takaful Insurans Perundangan Akta Perkhidmatan Kewangan Islam 2013 Akta Perkhidmatan Kewangan 2013 Inti pati niat Untuk mewujudkan kedua-dua perhubungan rohani dan undang- undang Untuk mewujudkan hubungan undang-undang sahaja Isi kandungan Isi kandungan mestilah dibenarkan Syariah Isi kandungan mestilah dibenarkan oleh Common Law Jaminan Pengendali Takaful hanya Pengurus Kumpulan Wang atau Dana. Peserta saling menjamin antara satu sama lain Syarikat yang menyediakan jaminan Kumpulan wang atau dana Kumpulan Wang atau Dana adalah milik Peserta dan diuruskan oleh Pengendali Takaful bagi pertimbangan yang sah terhadap perkhidmatan yang diberikan Kumpulan Wang adalah milik Syarikat walaupun aset diasingkan dan dikekalkan di antara pemegang saham dengan pemegang polisi Bayaran sumbangan/ premium Sumbangan dianggap sebagai derma (tabarru’) Premium yang dibayar mewujudkan suatu kewajipan terhadap penanggung insurans ke atas kontrak jual beli Unsur larangan Model Islam adalah berdasarkan prinsip-prinsip Islam dan bebas daripada sebarang unsur-unsur haram Polisi insurans berkisar unsur-unsur Gharar, Riba dan Maisir Keuntungan Keuntungan dikongsi antara Peserta dengan Pengendali Dalam insurans keuntungan adalah mengikut budi bicara Syarikat